世界の心肺蘇生(CRP)機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

237.66 Million

USD

538.02 Million

2025

2033

USD

237.66 Million

USD

538.02 Million

2025

2033

| 2026 –2033 | |

| USD 237.66 Million | |

| USD 538.02 Million | |

| % | |

|

世界の心肺蘇生(CRP)装置市場の細分化、装置タイプ別(機械ピストン装置、能動圧迫減圧(ACD)装置、インピーダンス閾値装置、負荷分散バンドCPRまたはベストCPR、携帯型装置による段階的胸腹部圧迫減圧CPR、体外技術、侵襲的灌流装置)、用途別(救急科、冠動脈および集中治療室、臓器移植施設、航空医療搬送ユニットおよびEMT救助ユニット)、エンドユーザー別(病院および診療所、心臓カテーテル検査室、臓器移植ユニット、その他) - 2033年までの業界動向および予測

心肺蘇生(CRP)機器市場規模

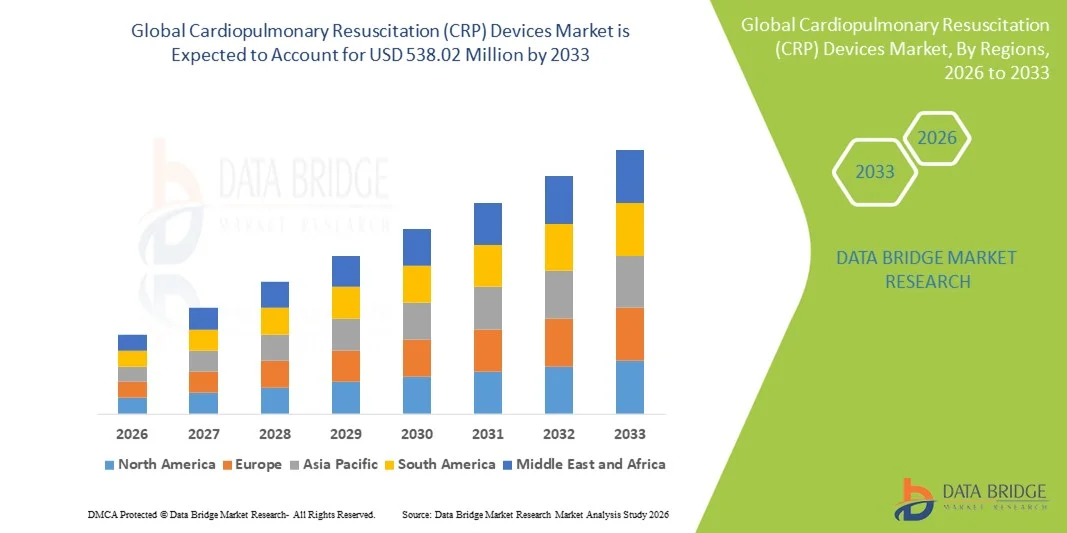

- 世界の心肺蘇生(CRP)機器市場規模は2025年に2億3,766万米ドルと評価され、予測期間中に10.76%のCAGRで成長し、2033年には5億3,802万米ドル に達すると予想されています 。

- 市場の成長は、主に突然の心停止の発生率の上昇、心血管疾患の発症率の増加、そして院内外の両方の環境でのタイムリーで効果的な蘇生の重要性に関する意識の高まりによって推進されています。

- さらに、自動および機械式CPRデバイスの継続的な技術進歩と、救急医療サービス、病院、公共アクセスプログラムによる採用の拡大により、CPRデバイスは重要な救命ツールとして確立され、市場全体の成長を大幅に促進しています。

心肺蘇生(CRP)機器市場分析

- 心肺蘇生(CPR)装置は、心停止時の血液循環を高めるために設計された高度な機械的および補助的技術を包含しており、ガイドラインに準拠した制御された蘇生支援を提供し、患者の生存結果を改善する能力があるため、救急医療および重篤な医療現場では不可欠になりつつあります。

- CPR機器の需要増加の主な要因は、心血管疾患の世界的な負担の増加、突然の心停止の発生率の増加、そして院内および病院前救急医療環境の両方における蘇生効率の向上への重点化の拡大である。

- 北米は、高度な緊急対応インフラ、革新的な蘇生技術の高い採用、大手メーカーの強力な存在に支えられ、2025年にはCPRデバイス市場において41.0%という最大の収益シェアを獲得し、市場を席巻しました。米国では、救急部門や冠状動脈・集中治療室で広範な利用が見られました。

- アジア太平洋地域は、医療インフラの急速な改善、救急医療サービスへの投資の増加、発展途上国における高度な生命維持技術に関する意識の高まりにより、予測期間中に最も急速に成長する地域になると予想されています。

- 機械ピストンデバイスセグメントは、救急部門や航空医療搬送ユニットでの広範な導入、一貫した胸部圧迫の提供能力、および高急性蘇生シナリオでの自動化ソリューションの好まれの増加により、2025年に38.5%のシェアで市場を支配しました。

レポートの範囲と心肺蘇生(CRP)機器市場のセグメンテーション

|

属性 |

心肺蘇生(CRP)機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

心肺蘇生(CRP)機器市場動向

自動化されガイドラインに準拠した蘇生技術への移行

- 世界のCPR機器市場における重要かつ加速する傾向として、病院内と病院前の両方の環境で一貫したガイドラインに準拠した胸部圧迫を保証する自動化された機械式蘇生システムの採用が増加しています。

- 例えば、機械式ピストンと負荷分散バンドCPR装置は、患者搬送中に圧迫を中断せずに維持するために救急医療サービス(EMS)でますます導入されており、手動CPRの限界に対処しています。

- CPR機器の技術的進歩により、リアルタイムのフィードバック、圧迫深度の調整、除細動器との統合が可能になり、臨床結果と国際蘇生ガイドラインの遵守が向上しています。

- インピーダンス閾値デバイスと能動圧迫減圧(ACD)技術の使用の増加は、心停止時の静脈還流と灌流を強化しており、生理学に基づいた蘇生への幅広い移行を反映している。

- より正確で自動化され、パフォーマンスが最適化されたCPRソリューションへのこの傾向は、臨床医の期待を変え、メーカーが使いやすさ、携帯性、高度な生命維持システムとの互換性に重点を置くよう促しています。

- 医療従事者が高品質の蘇生と生存率の向上を優先するにつれ、救急科、冠状動脈および集中治療室、航空医療搬送ユニット全体で高度なCPR機器の需要が着実に増加しています。

- CPR機器の小型化と携帯性の向上により、航空医療搬送ユニットや遠隔緊急対応シナリオでのCPR機器の採用が拡大しています。

心肺蘇生(CRP)機器市場の動向

ドライバ

心停止の発生率の上昇と救急医療成果の重要性

- 世界中で突然の心停止の発生率が増加し、心血管疾患の負担も増大していることが、高度なCPR機器の需要を刺激する大きな要因となっている。

- 例えば、医療システムは、難治性心停止症例の生存率を向上させるために、機械的CPRと体外蘇生技術への投資を増やしている。

- 早期かつ質の高い蘇生の重要性に対する認識が高まるにつれ、病院や救急隊員は手動胸骨圧迫に伴うばらつきや疲労を軽減するためにCPR装置を導入している。

- さらに、救急医療サービスインフラの拡大と救命医療施設へのアクセスの改善により、都市部と準都市部の両方でCPR機器の採用が増加しています。

- 標準化された救急ケアプロトコルと成果に基づく医療提供への注目が高まるにつれ、現代の蘇生実践においてCPRデバイスが不可欠なツールとしての役割が強化されている。

- 政府の取り組みと緊急時対応プログラムへの資金提供の増加により、公的医療機関によるCPR機器の調達が加速している。

- 臓器移植施設におけるCPR機器の導入増加は臓器灌流の改善に役立ち、市場の需要をさらに押し上げています。

抑制/挑戦

高額なデバイスコストとトレーニングを多用する導入要件

- 高度なCPRデバイス、特に機械式および体外式システムに関連する高コストは、特にリソースが限られた医療現場での広範な導入に大きな課題をもたらしています。

- 例えば、小規模な病院や救急部門では、予算の制限や競合する資本支出の優先順位のために、負荷分散バンドや侵襲性灌流装置への投資を躊躇する可能性がある。

- CPR機器の効果的な使用には、専門的なトレーニングと定期的なスキルの復習が必要になることが多く、医療従事者にとって運用上および物流上の課題が生じます。

- さらに、デバイスのメンテナンス要件や、さまざまな地域での規制承認の必要性により、調達と展開のスケジュールが遅れる可能性がある。

- 費用対効果の高いデバイスの革新、トレーニングプログラムの拡張、および支援的な償還ポリシーを通じてこれらの課題に対処することは、CPRデバイス市場の持続的な成長にとって重要です。

- 特定の地域では高度なCPR処置に対する償還範囲が限られているため、病院の購入決定が制限される可能性がある。

- 一部の臨床チームでは、従来の手動CPR技術の置き換えに抵抗があり、デバイスの有効性が証明されているにもかかわらず、導入が遅れる可能性がある。

心肺蘇生(CRP)機器市場の範囲

市場は、デバイスの種類、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- デバイスタイプ別

心肺蘇生(CPR)装置市場は、装置タイプ別に、機械式ピストン装置、能動圧迫減圧(ACD)装置、インピーダンス閾値装置、負荷分散バンドCPRまたはベストCPR、携帯型装置を用いた段階的胸腹部圧迫減圧CPR、体外技術、および侵襲的灌流装置に分類されます。機械式ピストン装置セグメントは、救急部門および病院前救急医療サービスにおける広範な導入により、2025年には38.5%という最大の収益シェアで市場を席巻しました。これらの装置は、ガイドラインに準拠した一貫した胸部圧迫を提供し、救助者の疲労を軽減し、手動CPRに伴うばらつきを最小限に抑えます。携帯性と展開の容易さから、救急車や航空機による医療搬送ユニットで特に役立ちます。さらに、高度な生命維持プロトコルにおける高い臨床的精通と長年の使用が、その優位性を支えています。病院では、長時間の蘇生シナリオにおいて信頼性が実証されているため、機械式ピストン装置を好みます。

体外循環技術セグメントは、高度心臓ケアセンターにおける体外心肺蘇生(ECPR)の導入増加に支えられ、予測期間中に最も急速な成長を遂げると予想されています。これらのシステムは、従来のCPRが奏効しない難治性心停止症例において、一時的な循環補助と呼吸補助を提供します。ECMO対応施設への投資増加と、神経学的転帰の改善を裏付けるエビデンスの増加が、導入を加速させています。三次医療機関や大学病院では、心停止管理プロトコルに体外循環技術を組み込むケースが増えています。世界的に専門心臓ユニットが拡大していることも、このセグメントの急速な成長に寄与しています。

- アプリケーション別

用途別に見ると、CPRデバイス市場は、救急外来、冠動脈・集中治療室、臓器移植施設、航空医療搬送ユニット、救急救命士(EMT)救助ユニットに分類されます。救急外来セグメントは、病院の救急現場で発生する突然の心停止症例の高発生率に牽引され、2025年には最大の市場シェアを占めました。救急外来では、迅速で信頼性が高く、標準化された蘇生ソリューションが求められており、機械式および自動式のCPRデバイスが不可欠です。訓練を受けた人員と高度な生命維持インフラの整備は、デバイスの利用率向上をさらに後押しします。継続的な患者流入と、診断中の中断のないCPRの必要性も、需要を押し上げています。救急外来は、世界的にCPRデバイスの主要な配備拠点であり続けています。

重症心疾患患者の迅速な医療搬送への依存度が高まっているため、航空医療搬送ユニット(エアーメディックユニット)セグメントは、予測期間中に最も高い成長率を示すと予想されています。航空機による搬送中に手動CPRを実施することは、スペースの制約と安全上の懸念から困難であり、自動CPRデバイスの需要が高まっています。ヘリコプターによる救急医療サービスと長距離救命救急搬送への投資増加がこの傾向を支えています。自動CPRは搬送中の一貫した圧迫を保証し、患者の転帰を改善します。新興国における航空救急ネットワークの拡大は、このセグメントの成長をさらに加速させます。

- エンドユーザー別

エンドユーザーに基づいて、CPRデバイス市場は、病院・診療所、心臓カテーテル検査室、臓器移植ユニット、その他に分類されます。2025年には、病院・診療所セグメントが市場を席巻しました。これは、病院内で管理される心臓関連の緊急事態の多さに起因しています。病院は包括的な緊急対応システムを維持しており、高度なCPR技術を早期に導入しています。集中治療室、訓練を受けた蘇生チーム、そして保険償還サポートの存在は、調達をさらに促進しています。病院はまた、標準化された蘇生プロトコルに準拠するためにCPRデバイスを必要としています。救急医療インフラの継続的なアップグレードは、その主導的地位を強化しています。

心臓カテーテル検査室セグメントは、予測期間中に最も高い成長率を記録すると予想されています。これは、インターベンション心臓病学手技の増加と、手技中の心停止リスクの高まりによるものです。CPRデバイスは、複雑なカテーテルを用いたインターベンション中に即時の循環補助を提供します。高リスク心臓手技の採用増加とカテーテル検査室の稼働率増加が、需要を押し上げています。自動CPRデバイスは、無菌環境を乱すことなく、中断のない圧迫を可能にします。世界中で心臓ケア施設が拡大していることも、このセグメントの成長を加速させています。

心肺蘇生(CRP)機器市場の地域分析

- 北米は、高度な緊急対応インフラ、革新的な蘇生技術の高い採用、大手メーカーの強力な存在に支えられ、2025年にはCPRデバイス市場において41.0%という最大の収益シェアを獲得し、市場を席巻しました。米国では、救急部門や冠状動脈・集中治療室で広範な利用が見られました。

- この地域の医療提供者は、標準化された高品質の蘇生処置を重視しており、一貫した胸部圧迫を提供し、病院内と病院前の両方の環境で生存率を向上させる能力を持つCPRデバイスを重視しています。

- この広範な採用は、高度な医療インフラ、有利な償還枠組み、緊急事態への備えへの継続的な投資、そして大手CPR機器メーカーの強力な存在によってさらに支えられており、CPR機器は病院、救急部門、航空医療搬送サービスにおいて不可欠なツールとして確立されています。

米国の心肺蘇生(CRP)機器市場の洞察

米国のCPR機器市場は、心血管疾患の有病率の高さと高度な生命維持システムの普及に支えられ、2025年には北米で最大の収益シェア(82%)を獲得しました。病院、救急外来、そして救急医療搬送ユニットは、突然の心停止時の生存率向上のため、自動CPRソリューションの導入をますます重視しています。ガイドラインに準拠した蘇生の重要性の高まりと、強力な救急医療サービスインフラの整備が相まって、機械式ピストン式機器や能動的な圧迫・減圧システムの導入を促進しています。さらに、EMSトレーニングプログラムやパブリックアクセス除細動イニシアチブへの投資も、米国におけるCPR機器市場の拡大を支えています。

欧州心肺蘇生(CPR)機器市場に関する洞察

欧州のCPRデバイス市場は、予測期間中に大幅なCAGRで成長すると予測されています。これは主に、心臓疾患緊急事態への意識の高まりと厳格な医療規制の強化によるものです。病院や救急医療サービスでは、欧州蘇生評議会のガイドラインへの準拠を確保するため、高度なCPRデバイスの導入が進んでいます。都市化の進展に加え、医療費の増加と救急医療の成果向上への注力が、機械式CPRデバイスとインピーダンス閾値CPRデバイスの両方の導入を促進しています。救急外来、冠動脈・集中治療室、臓器移植施設における需要の増加が、欧州市場全体の拡大を支えています。

英国の心肺蘇生(CPR)機器市場の洞察

英国のCPR機器市場は、心血管疾患の発症率の上昇と、病院や救急外来における迅速かつ確実な蘇生の必要性の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。公的および民間の医療機関は、生存率の向上と救助者の疲労軽減を目的として、自動式および機械式のCPR機器を導入しています。標準化された緊急対応と病院前ケアを推進する政府の取り組みも、成長に貢献しています。航空機による医療搬送や救急隊員による救助活動へのCPR機器の導入は、英国における市場需要をさらに刺激しています。

ドイツの心肺蘇生(CPR)機器市場の洞察

ドイツのCPRデバイス市場は、高度な生命維持技術への意識の高まりと救急医療インフラへの投資を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や心臓ケアセンターでは、突然の心停止時の患者の転帰を改善するため、機械式ピストン式デバイスや荷重分散バンド式デバイスを導入しています。ドイツはイノベーションと質の高い医療サービスに重点を置いており、救急科、集中治療室、臓器移植施設におけるCPRデバイスの導入を推進しています。自動蘇生ソリューションの需要増加は、精度と患者の安全を重視する同国の姿勢と一致しています。

アジア太平洋地域の心肺蘇生(CPR)機器市場に関する洞察

アジア太平洋地域のCPR機器市場は、予測期間中に23%という最も高いCAGRで成長する見込みです。これは、心血管疾患の有病率の上昇、医療インフラの拡大、そして中国、日本、インドなどの国々における救急医療サービスの普及拡大が牽引しています。都市化の進展、可処分所得の増加、そして緊急事態への備えを促進する政府の取り組みが市場の成長を後押ししています。さらに、費用対効果の高いCPR機器や医療従事者向けのトレーニングプログラムの利用可能性が高まっていることも、この地域の病院、航空医療搬送ユニット、そして救急隊員による救助活動において、CPR機器の普及が促進されています。

日本における心肺蘇生(CPR)機器市場の洞察

日本のCPR機器市場は、技術革新と高度な医療システムへの強い関心により、成長を続けています。高齢化と心停止発生率の上昇により、病院や病院前救急サービスにおける機械式および自動式のCPRソリューションの需要が高まっています。CPR機器を病院のモニタリングシステムや高度な生命維持プロトコルと統合することで、患者の転帰が向上しています。さらに、日本は緊急事態への備えと医療従事者の継続的な研修を重視しており、在宅医療や施設医療のあらゆる場面で最新のCPR技術の導入を促進しています。

インドの心肺蘇生(CPR)機器市場の洞察

インドのCPR機器市場は、急速な都市化、医療インフラの発展、そして心血管疾患の罹患率の増加により、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。病院、心臓カテーテル検査室、そして航空救護ユニットでは、救急対応の成果を向上させるため、自動化されたCPR機器や機械式CPR機器の導入が進んでいます。スマート病院への推進、救急医療サービスのための研修プログラム、そして国内外のメーカーによる費用対効果の高い機器の入手可能性が、インド市場の成長を牽引する重要な要因となっています。医療従事者と一般市民の間で心臓疾患緊急事態に対する意識が高まっていることも、市場拡大を後押ししています。

心肺蘇生(CRP)機器の市場シェア

心肺蘇生(CRP)装置業界は、主に、次のような定評ある企業によって牽引されています。

- ゾール・メディカル・コーポレーション(米国)

- ストライカー(米国)

- デフィブテックLLC(米国)

- ミシガン・インストゥルメンツ(米国)

- サンライフサイエンス社(米国)

- シラーAG(スイス)

- コーパルス(ドイツ)

- CPRメディカルデバイス社(米国)

- Resuscitation International LLC(米国)

- Ambu A/S(デンマーク)

- メドトロニック(アイルランド)

- カーディオファーストエンジェル(米国)

- ヴァイマン緊急医療技術(ドイツ)

- Metrax GmbH(ドイツ)

- 深センバンボテクノロジー株式会社(中国)

- アンブランテック株式会社(中国)

- アドバンスト・サーキュラトリー・システムズ社(米国)

- カーディアック・サイエンス・コーポレーション(米国)

- Koninklijke Philips NV (オランダ)

- 煙台万力医療機器有限公司(中国)

世界の心肺蘇生 (CRP) 装置市場における最近の動向は何ですか?

- 2025年6月、エアメソッドネットワークの一部であるマーシーエア34は、ZOLL AutoPulse® NXT自動CPRデバイスを航空医療業務に統合し、中央カリフォルニアで最初の対応者の地位を獲得し、重篤な患者の搬送中の継続的なCPRの提供を改善しました。

- 2025年6月、FDAは、ストライカー社のLUCAS 2、3、および3.1胸部圧迫システムについて、デモユニットが臨床使用のために不適切に提供されたため、クラスIIリコール通知を発行し、医療提供者に影響を受けたデバイスを取り外し、適切な交換のために返却することを要求しました。

- 2025年5月、米国の大手航空医療サービスプロバイダーであるエアメソッドは、患者輸送中に中断のない高品質の機械的胸部圧迫を提供し、心停止患者の安全性と転帰を向上させるために、航空機の全機体にZOLL AutoPulse® NXT自動CPRデバイスを全国的に導入すると発表しました。

- 2025年3月、ZOLL Circulation, Inc.は、AutoPulse NXT蘇生システムの緊急クラスIリコールを発行しました。これは、機器が圧迫を停止したり、不十分なCPRを行う可能性がある故障コードが原因で、医療施設はFDAのガイダンスに従って影響を受けたユニットを返却して修理するよう促されました。

- 2024年10月、BMC緊急医療誌に掲載された臨床観察研究では、院外心停止症例における機械的CPR装置の使用頻度と影響の増加が強調され、台湾における装置のセットアップのタイミングと患者の転帰との相関関係が分析された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。