世界の心毒性治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

世界の心毒性治療市場セグメンテーション、タイプ別(心筋症、心筋炎、心膜炎、急性冠症候群、うっ血性心不全など)、原因別(化学療法、標的療法、放射線療法など)、診断別(身体検査、胸部X線、心エコー図、心電図、MUGA法、トロポニン血中検査など)、治療別(投薬など)、エンドユーザー別(病院、専門クリニック、在宅医療など)、流通チャネル別(直接入札、病院薬局、小売薬局、オンライン薬局など)、業界動向と2032年までの予測

心毒性治療市場規模

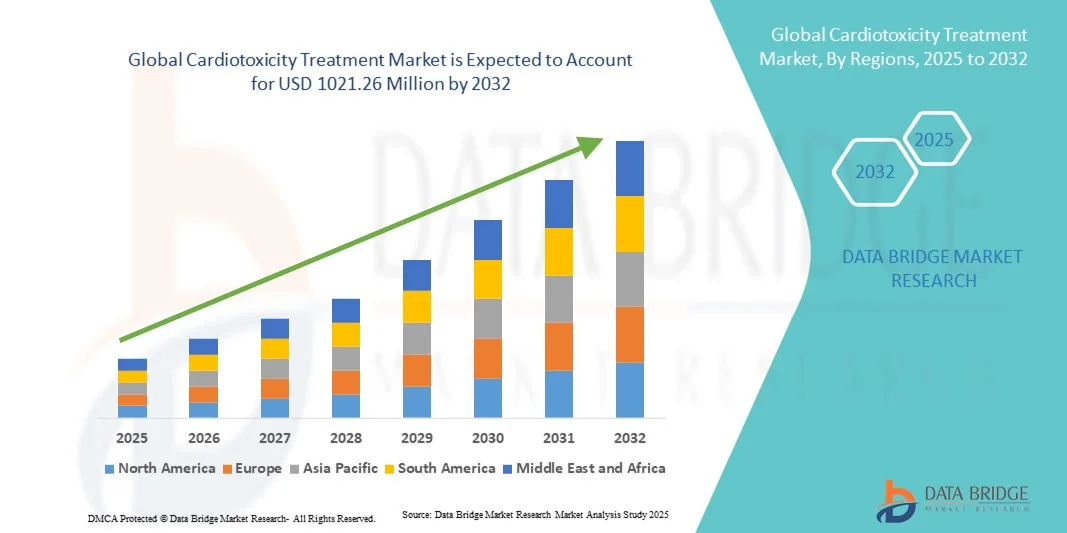

- 世界の心毒性治療市場規模は2024年に5億9,205万米ドルと評価され、予測期間中に8.10%のCAGRで成長し、2032年までに10億2,126万米ドル に達すると予想されています 。

- 市場の成長は、癌治療、化学療法、その他の心毒性薬に関連する心血管合併症の増加により、早期診断、モニタリング、効果的な治療介入の需要が高まっていることが主な要因です。

- さらに、医療従事者と患者の意識の高まり、心臓保護薬の進歩、標的治療およびモニタリングソリューションの開発により、心毒性治療ソリューションの普及が加速し、業界の成長が大幅に促進されています。

心毒性治療市場分析

- 心毒性治療市場は、癌治療、化学療法、その他の心毒性薬剤に起因する心血管合併症の発生率の増加、および早期発見と効果的な治療介入の需要の高まりにより、大幅な成長を遂げています。

- 心毒性治療の需要の高まりは、主に心臓保護薬の進歩、医療従事者と患者の意識の高まり、専門的な心臓病学および腫瘍学ケア施設の拡大によって促進されています。

- 北米は、高度な医療インフラ、診断・治療ソリューションの普及率の高さ、そして大手製薬企業や医療機器企業の存在に支えられ、2024年には心毒性治療市場において最大の収益シェア41.5%を占め、市場を席巻しました。米国は、臨床導入と研究への取り組みが活発なことから、この地域の成長に最も大きく貢献しています。

- アジア太平洋地域は、予測期間中に心毒性治療市場で最も急速に成長する地域になると予想されており、医療アクセスの改善、治療誘発性心臓リスクに対する意識の高まり、中国、インド、オーストラリアなどの国における腫瘍学および心臓病学施設への投資の増加によって、予測されるCAGRが牽引される。

- 医薬品セグメントは、ベータ遮断薬、ACE阻害薬、デクスラゾキサンなどの心保護薬の広範な使用により、2024年には収益シェア52.3%で市場をリードする。病院や専門クリニックでは、ガイドラインに基づいた治療を実施している。

レポートの範囲と心毒性治療市場のセグメンテーション

|

属性 |

心毒性治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

心毒性治療市場の動向

がん患者における標的心臓保護療法の採用増加

- 世界的な心毒性治療市場における重要な加速トレンドとして、がん治療を受ける患者に対する標的心保護療法の導入増加が挙げられます。これらの療法は、化学療法剤による心臓へのダメージを軽減し、患者の転帰と長期的な心血管の健康を改善することを目指しています。

- 例えば、デクスラゾキサンをアントラサイクリン系化学療法と併用する治療法は、抗がん効果を損なうことなく心毒性を軽減することが示されているため、特に高リスク患者集団において注目を集めています。同様に、現在進行中の臨床試験では、心臓組織を選択的に保護しながら効果的ながん治療を可能にする新規薬剤の評価が行われています。

- これらの治療法を標準的な腫瘍学プロトコルに統合することで、医師は心毒性を積極的に管理し、個々の患者のリスクプロファイルに基づいた個別化された治療計画を提供できるようになります。この積極的なアプローチは、複数の心毒性薬剤を投与されている患者や、既存の心血管疾患を有する患者にとって特に重要です。

- この傾向には、ACE阻害薬、β遮断薬、スタチンなどの補助療法の研究開発の増加も含まれており、腫瘍学の現場で心臓保護効果について特に試験されています。これらの介入のエビデンスに基づく導入は、世界中の病院や専門クリニックにおける心毒性予防の標準化に貢献しています。

- ファイザー、ノバルティス、ロシュなどの企業は、標的心保護剤の利用可能性と有効性を高めるために、研究提携や臨床試験に投資しています。これらの取り組みは、医療従事者の間で早期介入戦略に関する認識を広げ、患者の治療遵守率を向上させることに貢献しています。

- 個別化されリスクに基づいた心臓保護に対する需要の高まりは、治療プロトコルを変革しつつあります。腫瘍学センターでは、心臓バイオマーカーのモニタリングと予防療法の実施をますます重視するようになっています。この傾向は、がん罹患率の上昇、長期的な心臓リスクへの意識の高まり、そして治療選択肢の継続的な進歩を背景に、先進国と新興国の両方で加速すると予想されます。

心毒性治療市場の動向

ドライバ

腫瘍学患者における標的心臓保護の必要性の高まり

- がん患者における心毒性副作用の発生率の上昇と長期心血管合併症への意識の高まりが相まって、標的心臓保護療法の需要が高まっています。

- 例えば、ノバルティスは2023年3月、小児および成人の腫瘍患者における心臓保護を改善するため、デクスラゾキサン誘導体の研究プログラムを拡大し、より安全な化学療法レジメンに重点を置いています。主要企業によるこのような戦略的取り組みは、予測期間中に心毒性治療市場を牽引すると予想されます。

- 医療提供者が患者の安全と長期的な結果を優先するにつれて、心臓リスクを最小限に抑えることを目的とした治療法の採用は、腫瘍治療プロトコルにおける重要な差別化要因になりつつある。

- さらに、心臓保護戦略と精密医療アプローチを統合する傾向により、リスク評価ツール、バイオマーカーモニタリング、個別治療計画の利用が増加しています。

- 標準的な化学療法レジメンと並行して補助的な心臓保護療法を実施する利便性により、患者のコンプライアンスが向上し、臨床結果が改善され、市場の成長機会が拡大します。

抑制/挑戦

新たな心臓保護療法に対する認知度の低さと高額な費用

- 利用可能な心臓保護オプションに関する一部の医療提供者と患者の認識が限られていることが依然として大きな課題であり、これらの治療法の採用を遅らせる可能性がある。

- 例えば、デクスラゾキサンやその他の治験薬などの薬剤は、その有効性が実証されているにもかかわらず、費用が高いため、特に発展途上地域など、予算が限られた医療制度では、広く使用されることが制限される可能性がある。

- 教育活動、臨床ガイドライン、健康保険適用を通じてこれらの課題に対処することは、導入の推進力を高める上で不可欠です。企業はまた、心臓保護をより利用しやすくするために、費用対効果の高い製剤や併用療法を模索しています。

- 進行中の臨床研究でこれらの治療法のメリットが検証され続けているが、患者の選択とモニタリングの複雑さが、特に腫瘍学と心臓病学の専門的統合が不足している小規模クリニックでは、導入を阻む可能性がある。

- 啓発キャンペーン、強力な臨床的エビデンスの普及、償還サポートを通じてこれらの障壁を克服することは、持続的な市場成長にとって不可欠となる。

- 新しい心臓保護剤に対する規制上のハードルと長い承認プロセスは市場参入を遅らせ、特定の地域で新しい治療法の利用を制限し、医療提供者による採用を遅らせる可能性がある。

- 国や施設間で臨床ガイドラインが異なると、心臓保護戦略の実施に一貫性がなくなり、医師にとって不確実性が生じ、患者が最適な治療計画にアクセスできなくなる可能性があります。

心毒性治療市場の展望

市場は、タイプ、原因、診断、治療、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、心毒性治療市場は、心筋症、心筋炎、心膜炎、急性冠症候群、うっ血性心不全、その他に分類されます。心筋症セグメントは、化学療法および標的療法誘発性心筋症の有病率の増加に牽引され、2024年には36.5%の収益シェアで市場を支配しました。病院や専門クリニックは、長期的な心臓合併症を防ぐため、早期診断と治療を優先しています。標準化されたプロトコル、ガイドライン推奨の介入、および心臓保護薬の入手可能性により、市場での採用が促進されています。腫瘍専門医と心臓専門医の意識の高まりにより、タイムリーな介入が保証されます。診断施設と高度なモニタリング機器へのアクセスが優位性を支えています。心筋症は慢性かつ進行性であるため、継続的な管理が必要であり、治療量が増加しています。支持療法との併用療法は転帰を改善します。北米とヨーロッパでの患者数が多いことが、収益シェアを強化しています。保険適用と償還制度の充実により、市場における優位性がさらに強化されます。成人および小児の両方の治療が利用可能であることで、患者基盤が拡大します。病院を拠点とした治療プログラムと臨床フォローアップが、持続的な収益を支えています。

急性冠症候群セグメントは、心血管リスクを高める標的療法と化学療法レジメンの使用増加に牽引され、2025年から2032年にかけて8.4%という最も高いCAGRを達成すると予想されています。早期発見の取り組みとインターベンショナルカーディオロジーの採用が成長を加速します。救急心臓ケアユニットの拡張により、タイムリーな治療が保証されます。がん患者の併存疾患の有病率の上昇により、迅速な管理が必要とされています。病院と専門クリニックは、リスク層別化およびモニタリングプログラムを実施しています。新しい心臓保護薬の開発がセグメントの拡大を支えています。医療提供者に対する意識向上キャンペーンにより、早期介入が促進されます。併用療法の採用により、臨床転帰が改善されます。迅速な診断および介入ツールの利用可能性により、普及が促進されます。臨床研究とリアルワールドスタディの増加により、医師の信頼が高まります。新興市場における患者の需要の増加も成長に貢献しています。遠隔医療とリモートモニタリングの統合により、フォローアップケアが強化されます。

- 原因別

原因に基づいて、市場は化学療法、標的療法、放射線療法、その他に分類されます。化学療法セグメントは、腫瘍学における広範な使用と、アントラサイクリンおよびその他の薬剤の既知の心毒性の可能性により、2024年には41.8%の収益シェアで市場を支配しました。病院や専門クリニックは、早期のモニタリングと介入を優先しています。心臓保護薬とプロトコルの利用可能性は、採用を強化します。長期管理プログラムとフォローアップ訪問は、市場収益に貢献します。啓発キャンペーンとガイドラインに基づく推奨事項は、治療の採用を強化します。保険適用は、患者の治療へのアクセスを容易にします。腫瘍学と心臓学部門の学際的なコラボレーションは、結果を向上させます。患者教育プログラムは、心毒性モニタリングの遵守を向上させます。画像診断とバイオマーカー評価との組み合わせは、早期発見を保証します。北米とヨーロッパでの高い有病率は、収益の優位性を支えています。高度な病院インフラは早期介入を可能にします。患者の安全のための政府と民間のイニシアチブは、市場シェアをさらに強化します。

標的治療セグメントは、腫瘍学における新規生物製剤およびキナーゼ阻害剤の採用増加に支えられ、2025年から2032年にかけて9.1%という最も高いCAGRを達成すると予想されています。関連する心臓リスクに対する意識の高まりにより、モニタリングと治療が加速しています。専門クリニックは心臓リスク評価プログラムを実施しています。新興市場における標的治療の使用増加がセグメントの拡大を支えています。製薬会社と病院の連携によりアクセスが向上します。リアルワールドデータの入手可能性により、医師の信頼が強化されます。新しい標的薬の規制当局による承認は、採用に貢献しています。予測診断の統合は、患者の転帰を改善します。腫瘍専門医向けの教育イニシアチブは、積極的な管理を促進します。遠隔医療プログラムは、フォローアップとモニタリングをサポートします。ガイドラインに基づく治療の採用により、市場浸透が促進されます。臨床試験と市販後調査により、治療基盤が拡大します。

- 診断別

診断に基づいて、市場は身体検査、胸部X線、心エコー図、ECG、MUGA、トロポニン血液検査、およびその他に分類されます。心エコー図セグメントは、非侵襲性と早期心機能障害の検出における高い精度により、2024年には38.7%の収益シェアを占めました。病院や専門クリニックで広く使用されており、タイムリーな介入を可能にします。高度な画像機器の利用可能性により、採用が強化されます。ガイドラインで推奨されている使用により、一貫した実装が保証されます。腫瘍学における多分野モニタリングプログラムにより、優位性が強化されています。成人および小児の両方の人口でアクセス可能であることで、使用が向上します。保険の適用範囲により、患者の経済性が向上します。定期的な心臓モニタリングへの統合により、高い収益がサポートされます。心エコー図は、リスク層別化と治療調整に役立ちます。病院では、心毒性の進行を追跡するために、連続心エコー図を実施しています。心臓専門医との連携により、診断の信頼性が向上します。臨床研修により、標準化された画像診断と解釈が保証されます。

トロポニン血液検査セグメントは、腫瘍患者の心筋損傷の早期発見のニーズに牽引され、2025年から2032年にかけて8.9%という最速のCAGRを達成すると予想されています。バイオマーカーベースのモニタリングの採用増加が成長を支えています。専門クリニックや病院は、治療調整の指針としてトロポニン検査を使用しています。臨床的エビデンスの増加は予後価値を浮き彫りにしています。簡単なサンプル採取と迅速な処理が採用を促進します。新興市場でのラボ施設の拡張が採用を加速しています。医師の意識向上プログラムは、プロアクティブ検査を改善します。心エコー検査や画像診断との統合は、診断精度を高めます。健康保険の適用範囲は患者のアクセスを向上させます。ECGとMUGAと組み合わせて使用することで、治療決定を強化します。研究と臨床試験の成長が採用を支えています。遠隔医療ラボはリモートモニタリングのオプションを提供します。高リスク心毒性症例の発生率の上昇がセグメントの拡大を促進しています。

- 治療別

治療に基づいて、市場は医薬品とその他に分類されます。医薬品セグメントは、ベータ遮断薬、ACE阻害薬、デクスラゾキサンなどの心保護薬の広範な使用により、2024年には52.3%の収益シェアで優位を占めました。病院と専門クリニックはガイドラインに基づく治療を実施しています。患者数が多く、慢性的な管理の必要性が高いことが、この優位性を支えています。支持療法との併用は有効性を高めます。学際的なプログラムが採用を強化します。経口剤と非経口剤の両方が利用できることで、アクセス性が向上します。保険適用により、治療費の負担が軽減されます。臨床推奨事項は、一貫した使用を奨励しています。成人および小児の両方の集団での採用が、市場シェアを強化します。新薬に関する新たな研究が持続的な成長を支えています。病院は標準化された治療レジメンを備えています。トレーニングプログラムにより、正しい投与とモニタリングが保証されます。

その他セグメントは、代替療法、併用療法、臨床開発中の治験薬の牽引により、2025年から2032年にかけて7.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。専門クリニックや研究病院は、これらの新しい選択肢を早期に導入します。新興市場への進出が普及を後押しします。啓発キャンペーンは医師の導入を促進します。実臨床データは有効性と安全性を実証しています。早期介入戦略は治療需要を促進します。マルチモーダル治療プログラムとの統合は成長を強化します。遠隔医療と遠隔モニタリングは服薬遵守を促進します。製薬会社との連携は入手可能性を促進します。患者教育プログラムは普及を促進します。新たな臨床試験はアクセスを拡大します。革新的な治療法の規制当局による承認は市場拡大を後押しします。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、在宅医療、その他に分類されます。病院セグメントは、包括的な施設、専門家の利用可能性、複雑な症例を管理する能力により、2024年には58.9%の収益シェアで優位に立っています。患者数が多く、ガイドラインに基づいた治療プログラムが優位性を強化しています。診断、モニタリング、治療サービスの統合が採用を支えています。慢性患者の管理には病院のインフラが必要です。保険適用は患者のアクセスを容易にします。学際的なコラボレーションは成果を向上させます。トレーニングと研究の取り組みは専門知識を高めます。病院は第一選択薬と第二選択薬の両方を採用しています。政府の支援とNGOプログラムが幅広い適用範囲を保証します。紹介ネットワークは患者の流入を強化します。高度な診断ツールへのアクセスは治療の精度を高めます。病院薬局は継続的な医薬品供給を維持します。

専門クリニックセグメントは、標的心臓ケア、個別治療計画、腫瘍学と心臓学の連携拡大に牽引され、2025年から2032年にかけて9.3%という最も高いCAGRを達成すると予想されています。専門的なモニタリングと早期介入プログラムの導入が成長を支えています。欧州、北米、アジア太平洋地域のクリニック数は増加しています。遠隔医療と在宅モニタリングの統合により、患者管理が強化されます。医師の認知度向上とガイドラインに基づくプロトコルが導入を促進します。新興市場の拡大がセグメントの成長に貢献します。専門センターでは、併用療法がより利用しやすくなります。民間資金と官民パートナーシップにより、インフラ整備が促進されます。臨床試験への参加により、新しい治療法へのアクセスが向上します。多分野にわたる専門知識が、患者の信頼を高めます。革新的な治療法の導入が収益を押し上げます。患者教育プログラムは、コンプライアンスと治療成果を向上させます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、病院の治療プログラムとの直接統合、必須医薬品の入手可能性、ガイドラインに基づく治療の遵守により、2024年には54.6%の収益シェアを占めました。病院は、慢性および急性心毒性症例を管理するために継続的な供給を維持しています。一括調達と政府の取り組みによりコストが削減されます。保険適用により患者のアクセスが保証されます。臨床モニタリングにより適切な使用が保証されます。高い患者スループットにより収益が強化されます。病院は成人用と小児用の両方の処方を提供しています。製薬会社との連携によりサプライチェーンが強化されます。学際的なチームが治療の提供を最適化します。病院は薬物療法と代替療法の両方のプログラムを採用しています。専門スタッフが正しい調剤とカウンセリングを確実に行います。電子医療記録との統合により、ケアの継続性がサポートされます。

オンライン薬局セグメントは、eファーマシーサービス、遠隔医療相談、薬剤の宅配サービスなどの導入拡大に牽引され、2025年から2032年にかけて10.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンラインチャネルは、遠隔地の患者へのアクセスを拡大します。デジタルヘルスの取り組みは、モニタリングと服薬遵守をサポートします。eファーマシーサービスの規制当局による承認は、成長を促進します。利便性とアクセスしやすさは、導入を加速させます。新興市場への浸透は、患者基盤を拡大します。モバイルアプリプラットフォームは、注文と追跡を強化します。物流業者との連携は、タイムリーな配送を保証します。啓発キャンペーンは、可視性と信頼を高めます。必須医薬品への費用対効果の高いアクセスは、導入を促進します。第一選択薬と第二選択薬の両方が利用可能であることは、利便性を高めます。遠隔薬局プログラムは、カウンセリングとガイダンスを提供します。インターネット普及率の上昇は、セグメントの持続的な成長を支えます。

心毒性治療市場の地域分析

- 北米は、2024年には41.5%という最大の収益シェアで心毒性治療市場を席巻しました。これは、確立された医療インフラ、高い患者意識、そして高度な診断・治療ソリューションの積極的な導入によるものです。この地域は、革新的な心保護療法やプロトコルを積極的に開発している大手製薬企業や医療機器企業の存在から恩恵を受けています。

- 米国とカナダの病院、専門クリニック、腫瘍センターでは、治療誘発性心臓リスクを監視および管理するための心臓腫瘍学プログラムを導入するケースが増えており、市場の成長をさらに促進しています。

- さらに、がん治療に伴う心血管合併症の早期発見、患者教育、研究資金を促進する強力な政府の取り組みが、市場拡大に大きく貢献しています。

米国心毒性治療市場の洞察

米国の心毒性治療市場は、治療誘発性心疾患リスクに対する意識の高まり、高度な心保護治療の利用可能性、そして病院、専門クリニック、腫瘍センターにおける標準化されたモニタリングおよび管理プロトコルの導入により、2024年に北米で最大の収益シェアを獲得しました。強力な臨床導入と研究イニシアチブが市場の成長をさらに加速させます。

欧州心毒性治療市場に関する洞察

欧州の心毒性治療市場は、主にがん罹患率の上昇、化学療法および標的療法の利用増加、そして心毒性モニタリングに対する意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。早期発見と予防戦略により、病院や専門クリニックにおける心臓保護治療の導入が進んでいます。

英国の心毒性治療市場の洞察

英国の心毒性治療市場は、心臓腫瘍学ガイドラインの採用、化学療法誘発性心疾患リスクへの意識の高まり、そして診断・治療施設への投資増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者の安全性と治療の最適化への重点的な取り組みが強化され、市場拡大を支え続けています。

ドイツの心毒性治療市場に関する洞察

ドイツの心毒性治療市場は、高度な医療インフラ、確立された腫瘍学センター、そして心毒性の早期発見と管理を促進する取り組みに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。強力な研究開発と、エビデンスに基づく心保護プロトコルの採用拡大が、市場の成長に貢献しています。

アジア太平洋地域の心毒性治療市場に関する洞察

アジア太平洋地域の心毒性治療市場は、医療アクセスの向上、治療誘発性心疾患リスクに対する意識の高まり、そして中国、インド、オーストラリアなどの国々における腫瘍学および心臓病学施設への投資増加を背景に、予測期間中に最も高いCAGRで成長する見込みです。診断およびモニタリングインフラの拡大は、地域における導入を加速させています。

日本における心毒性治療市場の洞察

日本の心毒性治療市場は、がん罹患率の上昇、がん治療に伴う心毒性への意識の高まり、そして医療インフラの整備により、勢いを増しています。病院や専門クリニックでは、高度な心臓保護戦略と患者モニタリングプロトコルを導入しており、市場の成長を支えています。

中国における心毒性治療市場の洞察

中国の心毒性治療市場は、医療および腫瘍学のインフラの拡大、病院や専門クリニックの増加、治療誘発性の心臓リスクに対する意識の高まり、心臓腫瘍学プログラムを支援する政府の取り組みの拡大により、2024年にアジア太平洋地域で最大の収益シェアを占めました。

心毒性治療の市場シェア

心毒性治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• ノバルティスAG(スイス)

• ファイザー社(米国

) • ロシュ・ホールディングAG(スイス)

• ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

• ブリストル・マイヤーズ スクイブ社(米国

)

• アッヴィ社(米国) • アムジェン社(米国)

• バイエルAG(ドイツ)

• サノフィ(フランス)

• GSK plc(英国)

• 武田薬品工業株式会社(日本)

• テバ製薬株式会社(イスラエル)

• メルク社(米国)

• 第一三共株式会社(日本)

• ルンドベックA/S(デンマーク)

世界の心毒性治療市場の最新動向

- 2025年4月、国際心臓腫瘍学会(ISCO)は、がん治療関連心毒性の予防と管理に関する最新の国際ガイドラインを発表しました。これらのガイドラインは、早期スクリーニング、個別化治療計画、そしてがん治療プロトコルへの心臓腫瘍学チームの統合を重視しています。この改訂版ガイドラインは、医療システム全体にわたる実践の標準化と患者アウトカムの向上を目指しています。

- 2024年8月、米国食品医薬品局(FDA)は、小児患者における化学療法誘発性心毒性の予防を目的としたデクスラゾキサン塩酸塩の適用拡大を承認しました。この承認は、アントラサイクリン系抗がん剤を投与されている小児における心不全の発症率を低下させる有効性を示す臨床試験データに基づいています。

- 2024年11月、国立がん研究所(NCI)と米国心臓協会(AHA)の共同研究イニシアチブにより、がん生存者の長期的な心血管疾患の転帰を追跡するための全国レジストリが開始されました。このレジストリは、心毒性の発生率に関するデータを収集し、将来の治療ガイドラインに役立てることを目的としています。

- 2025年2月、欧州心臓病学会(ESC)は、心毒性スクリーニングにおける人工知能(AI)の役割に関するポジションペーパーを発表しました。この論文では、AIアルゴリズムががん患者の心機能障害の早期発見を促進し、タイムリーな介入と予後の改善につながる可能性を強調しています。

- 2023年7月、Journal of Clinical Oncology誌に掲載された多国籍研究で、トラスツズマブ療法を受けている乳がん患者における心毒性の早期発見に、新規バイオマーカーパネルを用いた有効性が報告されました。この研究結果は、このバイオマーカーパネルが臨床症状の発現前にリスクの高い患者を特定し、予防的な心保護戦略を可能にすることを示唆しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の心毒性治療市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の心毒性治療市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学に基づくモデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の心毒性治療市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6 疫学

7つの業界洞察

8 規制枠組み

9 パイプライン分析

9.1 フェーズIII候補

9.2 フェーズII候補者

9.3 フェーズI候補者

9.4 その他(前臨床および研究)

10 世界の心毒性治療市場(原因別)

10.1 概要

10.2 化学療法誘発性心毒性

10.2.1 アントラサイクリン

10.2.2 非アントラサイクリン系薬剤

10.3 化学療法以外の心毒性

11 世界の心毒性治療市場(タイプ別)

11.1 概要

11.2 診断

11.2.1 生体内診断

11.2.1.1. 心電図

11.2.1.2. 心エコー図

11.2.1.3. 心臓生検

11.2.1.4. マルチゲート取得(MUGA)スキャン

11.2.1.5. その他

11.2.2 体外診断

11.2.2.1. 楽器

11.2.2.2. アッセイと試薬

11.2.2.2.1. HERGアッセイ

11.2.2.2.2. QT延長アッセイ

11.2.2.2.3. カルシウムトランジェントアッセイ

11.2.2.2.4. 包括的in vitro催不整脈試験(CIPA)

11.2.2.2.5. 心臓バイオマーカー

11.2.2.2.5.1 トロピニンIおよびT

11.2.2.2.5.2 B型ナトリウム利尿ペプチド(BNP)

11.2.2.2.6. その他

11.2.2.3. その他

11.3 治療

11.3.1 デクスラゾキサン塩酸塩

11.3.2 ACE阻害薬

11.3.2.1. ベナゼプリル

11.3.2.1.1. 市場価値(百万米ドル)

11.3.2.1.2。市場ボリューム (SU)

11.3.2.1.3. 平均販売価格(米ドル)

11.3.2.2. カプトプリル

11.3.2.2.1. 市場価値(百万米ドル)

11.3.2.2.2。市場ボリューム (SU)

11.3.2.2.3. 平均販売価格(米ドル)

11.3.2.3. エナラプリル

11.3.2.3.1. 市場価値(百万米ドル)

11.3.2.3.2。市場ボリューム (SU)

11.3.2.3.3. 平均販売価格(米ドル)

11.3.2.4. リシノプリル

11.3.2.4.1. 市場価値(百万米ドル)

11.3.2.4.2。市場ボリューム (SU)

11.3.2.4.3. 平均販売価格(米ドル)

11.3.2.5. その他

11.3.3 アンジオテンシンII受容体拮抗薬(ARBS)

11.3.3.1. カンデサルタンシレキセチル

11.3.3.1.1. 市場価値(百万米ドル)

11.3.3.1.2。市場ボリューム (SU)

11.3.3.1.3. 平均販売価格(米ドル)

11.3.3.2. エプロサルタンメシル酸塩

11.3.3.2.1. 市場価値(百万米ドル)

11.3.3.2.2。市場ボリューム (SU)

11.3.3.2.3. 平均販売価格(米ドル)

11.3.3.3. イルベサルタン

11.3.3.3.1. 市場価値(百万米ドル)

11.3.3.3.2。市場ボリューム (SU)

11.3.3.3.3. 平均販売価格(米ドル)

11.3.3.4. ロサルタン

11.3.3.4.1. 市場価値(百万米ドル)

11.3.3.4.2。市場ボリューム (SU)

11.3.3.4.3. 平均販売価格(米ドル)

11.3.3.5. その他

11.3.4 ベータ遮断薬

11.3.4.1. アセブトロール

11.3.4.1.1. 市場価値(百万米ドル)

11.3.4.1.2。市場ボリューム (SU)

11.3.4.1.3. 平均販売価格(米ドル)

11.3.4.2. ビソプロロール

11.3.4.2.1. 市場価値(百万米ドル)

11.3.4.2.2。市場ボリューム (SU)

11.3.4.2.3. 平均販売価格(米ドル)

11.3.4.3. カルベジロール

11.3.4.3.1. 市場価値(百万米ドル)

11.3.4.3.2。市場ボリューム (SU)

11.3.4.3.3. 平均販売価格(米ドル)

11.3.4.4. メトプロロール

11.3.4.4.1. 市場価値(百万米ドル)

11.3.4.4.2。市場ボリューム (SU)

11.3.4.4.3. 平均販売価格(米ドル)

11.3.4.5. その他

11.3.5 カルシウムチャネル遮断薬

11.3.5.1. アムロジピン

11.3.5.1.1. 市場価値(百万米ドル)

11.3.5.1.2。市場ボリューム (SU)

11.3.5.1.3. 平均販売価格(米ドル)

11.3.5.2. フェロジピン

11.3.5.3. ニカルジピン

11.3.5.3.1. 市場価値(百万米ドル)

11.3.5.3.2。市場ボリューム (SU)

11.3.5.3.3. 平均販売価格(米ドル)

11.3.5.4. ニフェジピン

11.3.5.4.1. 市場価値(百万米ドル)

11.3.5.4.2。市場ボリューム (SU)

11.3.5.4.3. 平均販売価格(米ドル)

11.3.5.5. ベラパミル

11.3.5.5.1. 市場価値(百万米ドル)

11.3.5.5.2。市場ボリューム (SU)

11.3.5.5.3. 平均販売価格(米ドル)

11.3.5.6. その他

11.3.6 利尿薬

11.3.6.1. アミロリド

11.3.6.1.1. 市場価値(百万米ドル)

11.3.6.1.2。市場ボリューム (SU)

11.3.6.1.3. 平均販売価格(米ドル)

11.3.6.2. ブメタニド

11.3.6.2.1. 市場価値(百万米ドル)

11.3.6.2.2。市場ボリューム (SU)

11.3.6.2.3. 平均販売価格(米ドル)

11.3.6.3. フロセミド

11.3.6.3.1. 市場価値(百万米ドル)

11.3.6.3.2。市場ボリューム (SU)

11.3.6.3.3. 平均販売価格(米ドル)

11.3.6.4. その他

11.3.7 その他

12 世界の心毒性治療市場(段階別)

12.1 概要

12.2 急性心毒性

12.2.1 心電図の変化

12.2.2 不整脈

12.3 亜急性心毒性

12.3.1 心膜炎

12.3.2 心筋炎

12.4 慢性心毒性

12.4.1 収縮機能障害

12.4.2 心不全

13 世界の心毒性治療市場(投与経路別)

13.1 概要

13.2 口頭試問

13.2.1 タブレット

13.2.2 カプセル

13.2.3 その他

13.3 非経口

13.3.1 静脈内

13.3.2 皮下

13.3.3 その他

13.4 その他

14 世界の心毒性治療市場(年齢別)

14.1 概要

14.2 小児科

14.3 大人

15 世界の心毒性治療市場(エンドユーザー別)

15.1 概要

15.2 病院

15.3 クリニック

15.4 在宅医療

15.5 その他

16 世界の心毒性治療市場(流通チャネル別)

16.1 概要

16.2 直接入札

16.3 薬局

16.4 その他

17 世界の心毒性治療市場、企業概要

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:北米

17.3 企業シェア分析:ヨーロッパ

17.4 企業シェア分析:アジア太平洋地域

17.5 合併と買収

17.6 新製品の開発と承認

17.7 拡張

17.8 規制の変更

17.9 パートナーシップおよびその他の戦略的展開

18 世界の心毒性治療市場(地域別)

18.1 世界の心毒性治療市場(上記のすべての区分は、この章では国別に表されています)

18.1.1 北米

18.1.1.1. 米国

18.1.1.2. カナダ

18.1.1.3. メキシコ

18.1.2 ヨーロッパ

18.1.2.1. ドイツ

18.1.2.2. フランス

18.1.2.3. 英国

18.1.2.4. ハンガリー

18.1.2.5. リトアニア

18.1.2.6. オーストリア

18.1.2.7. アイルランド

18.1.2.8. ノルウェー

18.1.2.9. ポーランド

18.1.2.10. イタリア

18.1.2.11. スペイン

18.1.2.12. ロシア

18.1.2.13. トルコ

18.1.2.14. オランダ

18.1.2.15. スイス

18.1.2.16. その他のヨーロッパ諸国

18.1.3 アジア太平洋地域

18.1.3.1. 日本

18.1.3.2. 中国

18.1.3.3. 韓国

18.1.3.4. インド

18.1.3.5. オーストラリア

18.1.3.6. シンガポール

18.1.3.7. タイ

18.1.3.8. マレーシア

18.1.3.9. インドネシア

18.1.3.10. フィリピン

18.1.3.11. ベトナム

18.1.3.12. その他のアジア太平洋地域

18.1.4 南アメリカ

18.1.4.1. ブラジル

18.1.4.2. アルゼンチン

18.1.4.3. ペルー

18.1.4.4. 南米のその他の地域

18.1.5 中東およびアフリカ

18.1.5.1. 南アフリカ

18.1.5.2. サウジアラビア

18.1.5.3. アラブ首長国連邦

18.1.5.4. エジプト

18.1.5.5. クウェート

18.1.5.6. イスラエル

18.1.5.7. その他の中東およびアフリカ

18.1.6 主要国別の主な洞察

19 世界の心毒性治療市場、SWOT分析およびDBMR分析

20 世界の心毒性治療市場、企業概要

20.1 診断

20.1.1 クリエイティブバイオアレイ

20.1.1.1. 会社概要

20.1.1.2. 収益分析

20.1.1.3. 地理的存在

20.1.1.4. 製品ポートフォリオ

20.1.1.5. 最近の開発

20.1.2 モレキュラーデバイスLLC

20.1.2.1. 会社概要

20.1.2.2. 収益分析

20.1.2.3. 地理的存在

20.1.2.4. 製品ポートフォリオ

20.1.2.5. 最近の開発

20.1.3 メルクKGAA

20.1.3.1. 会社概要

20.1.3.2. 収益分析

20.1.3.3. 地理的存在

20.1.3.4. 製品ポートフォリオ

20.1.3.5. 最近の開発

20.1.4 アジレントテクノロジーズ株式会社

20.1.4.1. 会社概要

20.1.4.2. 収益分析

20.1.4.3. 地理的存在

20.1.4.4. 製品ポートフォリオ

20.1.4.5. 最近の開発

20.1.5 浜松ホトニクス株式会社

20.1.5.1. 会社概要

20.1.5.2. 収益分析

20.1.5.3. 地理的存在

20.1.5.4. 製品ポートフォリオ

20.1.5.5. 最近の開発

20.1.6 クリエイティブバイオラボ

20.1.6.1. 会社概要

20.1.6.2. 収益分析

20.1.6.3. 地理的存在

20.1.6.4. 製品ポートフォリオ

20.1.6.5. 最近の開発

20.1.7 EUROFINS DISCOVERX 製品。

20.1.7.1. 会社概要

20.1.7.2. 収益分析

20.1.7.3. 地理的存在

20.1.7.4. 製品ポートフォリオ

20.1.7.5. 最近の開発

20.1.8 クリエイティブ診断

20.1.8.1. 会社概要

20.1.8.2. 収益分析

20.1.8.3. 地理的存在

20.1.8.4. 製品ポートフォリオ

20.1.8.5. 最近の開発

20.1.9 寿命診断

20.1.9.1. 会社概要

20.1.9.2. 収益分析

20.1.9.3. 地理的存在

20.1.9.4. 製品ポートフォリオ

20.1.9.5. 最近の開発

20.1.10 ハイテスト株式会社

20.1.10.1. 会社概要

20.1.10.2. 収益分析

20.1.10.3. 地理的存在

20.1.10.4. 製品ポートフォリオ

20.1.10.5. 最近の動向

20.2 治療

20.2.1 ファイザー社

20.2.1.1. 会社概要

20.2.1.2. 収益分析

20.2.1.3. 地理的プレゼンス

20.2.1.4. 製品ポートフォリオ

20.2.1.5. 最近の動向

20.2.2 ヒクマ・ファーマシューティカルズPLC

20.2.2.1. 会社概要

20.2.2.2. 収益分析

20.2.2.3. 地理的プレゼンス

20.2.2.4. 製品ポートフォリオ

20.2.2.5. 最近の開発

20.2.3 オーロメディックスファーマLLC ファーマLLC

20.2.3.1. 会社概要

20.2.3.2. 収益分析

20.2.3.3. 地理的プレゼンス

20.2.3.4. 製品ポートフォリオ

20.2.3.5. 最近の開発

20.2.4 アストラゼネカ

20.2.4.1. 会社概要

20.2.4.2. 収益分析

20.2.4.3. 地理的プレゼンス

20.2.4.4. 製品ポートフォリオ

20.2.4.5. 最近の開発

20.2.5 ブリストル・マイヤーズ スクイブ

20.2.5.1. 会社概要

20.2.5.2. 収益分析

20.2.5.3. 地理的プレゼンス

20.2.5.4. 製品ポートフォリオ

20.2.5.5. 最近の開発

20.2.6 ノバルティスAG

20.2.6.1. 会社概要

20.2.6.2. 収益分析

20.2.6.3. 地理的プレゼンス

20.2.6.4. 製品ポートフォリオ

20.2.6.5. 最近の開発

20.2.7 サノフィ

20.2.7.1. 会社概要

20.2.7.2. 収益分析

20.2.7.3. 地理的プレゼンス

20.2.7.4. 製品ポートフォリオ

20.2.7.5. 最近の開発

20.2.8 バイエルAG

20.2.8.1. 会社概要

20.2.8.2. 収益分析

20.2.8.3. 地理的プレゼンス

20.2.8.4. 製品ポートフォリオ

20.2.8.5. 最近の開発

20.2.9 アラガン(アッヴィ社の一部門)

20.2.9.1. 会社概要

20.2.9.2. 収益分析

20.2.9.3. 地理的存在

20.2.9.4. 製品ポートフォリオ

20.2.9.5. 最近の開発

20.2.10 テバ製薬工業株式会社

20.2.10.1. 会社概要

20.2.10.2. 収益分析

20.2.10.3. 地理的プレゼンス

20.2.10.4. 製品ポートフォリオ

20.2.10.5. 最近の動向

20.2.11 メルク社

20.2.11.1. 会社概要

20.2.11.2. 収益分析

20.2.11.3. 地理的存在

20.2.11.4. 製品ポートフォリオ

20.2.11.5. 最近の動向

20.2.12 UCB株式会社

20.2.12.1. 会社概要

20.2.12.2. 収益分析

20.2.12.3. 地理的存在

20.2.12.4. 製品ポートフォリオ

20.2.12.5. 最近の動向

20.2.13 ビアトリス株式会社

20.2.13.1. 会社概要

20.2.13.2. 収益分析

20.2.13.3. 地理的プレゼンス

20.2.13.4. 製品ポートフォリオ

20.2.13.5. 最近の動向

20.2.14 F. ホフマン・ラ・ロッシュ株式会社

20.2.14.1. 会社概要

20.2.14.2. 収益分析

20.2.14.3. 地理的プレゼンス

20.2.14.4. 製品ポートフォリオ

20.2.14.5. 最近の動向

20.2.15 イーライリリー・アンド・カンパニー

20.2.15.1. 会社概要

20.2.15.2. 収益分析

20.2.15.3. 地理的プレゼンス

20.2.15.4. 製品ポートフォリオ

20.2.15.5. 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート21件

22 結論

23 アンケート

24 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。