グローバルCDK4/6阻害薬クラス市場規模, シェアとトレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.52 Billion

USD

31.61 Billion

2025

2033

USD

15.52 Billion

USD

31.61 Billion

2025

2033

| 2026 –2033 | |

| USD 15.52 Billion | |

| USD 31.61 Billion | |

| % | |

|

グローバルCDK4/6阻害薬クラス市場セグメンテーション、薬物タイプ(Palbociclib、Ribociclib、Abemaciclib、その他)、アプリケーション(HOrmone Receptor-Positive(HR +)、ヒトEpidermal成長因子受容体2-Negative(HER2-) breast Cancer、その他)、エンドユーザー(病院、がん治療センター、専門医、その他)、およびその他 - トレンド2033 / 2033 / 2033 / 20

CDK4/6阻害薬クラス市場規模

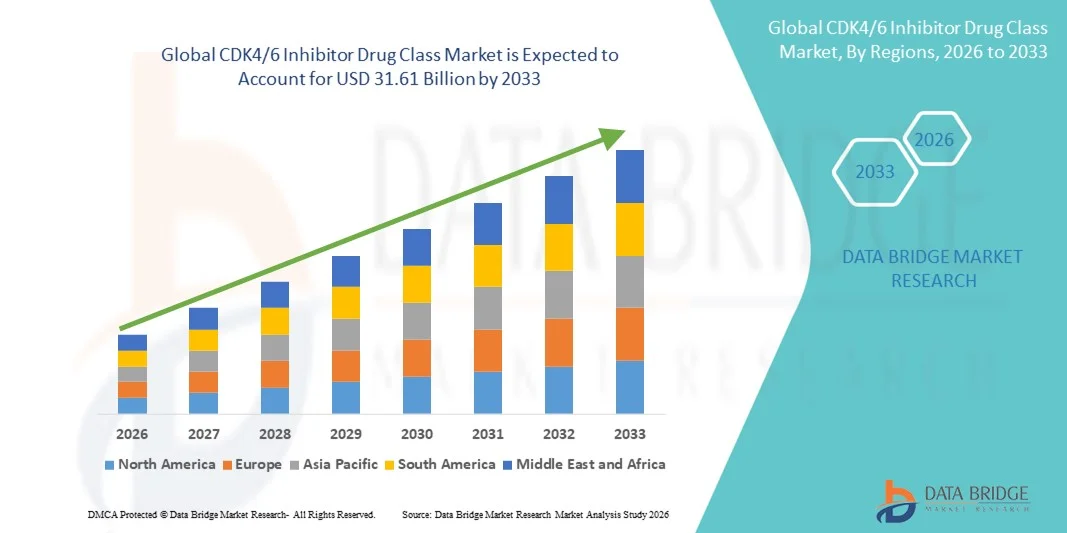

- CDK4/6阻害薬クラス市場規模は、2025年のUSD 15.52億そして到達する予定2033年までに31.61億米ドル, お問い合わせCAGRの9.30%予報期間中

- 市場成長は、標的がん治療の普及と腫瘍学的医薬品開発の進歩によって大きく燃料化され、母乳がん治療におけるCDK4 / 6阻害剤の使用の増加とその他の新興指標の増大につながる

- さらに、より効果的で、患者に優しい、そしてパーソナライズされた治療オプションのための腫瘍専門医およびヘルスケアプロバイダーからの需要の増加は、ホルモン受容体陽性(HR +)、HER2陰性膀胱がん患者の好まれた選択肢として、CDK4/6阻害薬クラスの治療法を確立しています。 これらの結合因子は、CDK4 / 6阻害薬クラスのソリューションの摂取量を加速し、業界の成長を著しく向上しています

CDK4/6阻害薬クラス市場分析

- CDK4/6阻害剤、主にホルモン受容体陽性(HR +)、HER2陰性膀胱がんで使用されている経口療法を標的している、腫瘍の進行を遅らせる能力、生存結果を改善し、生活の忍耐強い品質を高めるために、現代の腫瘍学的治療プロトコルでますます重要である

- CDK4/6阻害剤の治療に対するエスケーラブル要求は、主に、増加する母乳がんの発生率によって燃料を供給され、精密腫瘍の採用を増加させ、従来の化学療法と比較して優れた有効性と管理可能な副作用プロファイルを提供する標的治療の優先度が増加しています

- 北米は、2025年に42.5%の最大の収益シェアを持つCDK4/6阻害薬クラス市場を支配し、先進の腫瘍学インフラ、高ヘルスケア支出、大手製薬会社の強力な存在、およびターゲットがん治療の広範な採用によって支持され、米国は地域の需要の大部分を占めています

- アジアパシフィックは、予測期間中にCDK4/6阻害薬クラス市場で最も急速に成長する地域になることを期待しています, breastがんの蔓延を増加させ, 腫瘍学ケアへのアクセスを拡大, ヘルスケア投資を上昇させ、新興経済における標的療法の採用を成長させました

- HR+、HER2- breast がんセグメントは、2025 年に 72.0% の最大の市場収益シェアを占め、この breast がんサブタイプの高い優先順位と CDK4/6 阻害剤の確立された役割を標準治療療法として支持

レポートスコープとCDK4/6阻害薬クラス市場セグメンテーション

| アトリビュート | CDK4/6阻害薬クラスキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

CDK4/6阻害薬クラス市場動向

コンビネーション療法およびBiomarker-Drivenの処置の高められた焦点

- 世界的なCDK4/6阻害薬のクラス市場における重要な傾向は、内分泌療法や他の標的剤との組み合わせ療法の採用の増加です。 このアプローチは、患者の成果を改善し、HR + / HER2の抵抗を克服することを目指しています- 先進的なbreast癌

- たとえば、PfizerのIbrance(palbociclib)とNovatisのKisqali(ribociclib)は、AI主導のバイオマーカー診断とパーソナライズされた治療療法と組み合わせて広く研究されており、腫瘍学者が患者固有の要因に基づいて治療を調整することを可能にします

- 研究および臨床試験は、PI3K阻害剤、mTOR阻害剤、免疫療法とCDK4/6阻害剤を組み合わせることに焦点を当てており、母乳がんを超える徴候を拡大します

- RB1遺伝子の状態やサイクリンD1発現を監視するなど、バイオマーカー駆動の治療に重点を置き、CDK4 / 6阻害剤から最も利益をもたらす患者を特定するのに役立ちます

- この傾向は、精密腫瘍学の普及、臨床検査の増加、腫瘍生物学のより良い理解のために加速することが期待されます

- パーソナライズされた治療へのシフトは、治療プロトコルを再構築し、長期疾患管理結果を改善しています

CDK4/6 阻害薬クラス マーケット ダイナミクス

ドライバー

ホルモンの受容器の肯定的な Breast の癌の上昇の発生

- HR+/HER2- breast がんの世界的な成長率は、これらの薬は高度および転移設定のケアの標準になったので、CDK4/6阻害剤の市場のための主要な運転者です

- たとえば、2024年1月、国立がん研究所は、特に開発地域において、母乳がんの発生率の上昇を続け、CDK4/6阻害剤などの標的療法に対する高い需要をサポートしました。

- 認知とスクリーニングプログラムの増加は早期診断につながり、CDK4/6阻害剤などの高度治療オプションの高需要を増大させる

- 高齢者および高リスク患者の増加は、より優れた安全プロファイルで効果的で標的された治療の必要性も増加します

- CDK4/6阻害剤の使用を治療および補助剤の設定の以前の行に拡張することは、市場成長を燃料化しています

- 主要な試験(PALOMA、MONALEESA、MONARCH)による強力な臨床証拠は、より広い採用をサポートし続けています。

拘束/チャレンジ

高コストと払い戻しの制約

- CDK4/6阻害剤の費用は、特にアクセスと払い戻しが限られている低・中所得国では、主要な拘束を維持します

- たとえば、2022年3月には、インドやブラジルを含む複数の国は、CDK4/6阻害剤の払い戻し遅延に直面し、患者のアクセス制限、市場拡大の制限

- 多くのヘルスケア・システムは特定の徴候への適用範囲を制限するか、または事前の承認を要求します、処置の開始を遅らせます

- また、高アウトオブポケットの費用は、患者のコンプライアンスを削減し、長期的な治療を遵守します。

- 一部の地域でのジェネリックの存在は、価格設定圧力を作成し、ブランドの製品に対する収益成長に影響を及ぼします

- 生物マーカーのテストのための診断用具への限られたアクセスはまたCDK4/6阻害剤の有効な使用を制限します

- 価格設定戦略、患者支援プログラム、および償還の拡大による手頃な価格の確保

CDK4/6阻害薬クラス市場スコープ

医薬品の種類、アプリケーション、エンドユーザーに基づいて市場をセグメント化します。

- 医薬品の種類別

薬の種類に基づいて、CDK4/6阻害薬クラス市場はPalbociclib、Ribociclib、Abemaciclib、その他に分けられます。 Palbociclib セグメントは、初期承認、強力な臨床導入、HR + / HER2 breast がんの有効性をサポートする広範な現実的証拠によって駆動され、2025年に最大の市場収益シェアを占めています。 Palbociclibの確立された安全プロフィール、複数の適量強さおよび高い医者の好みは一流の位置に貢献します。 主要な市場における強固な融資支援によるセグメントメリットは、病院やがん治療センターに広くアクセス可能となります。 持続的ながんの発生率を高め、標的療法の需要が高まり、その優位性をさらに支えます。 Palbociclibの長年にわたる市場プレゼンスと患者支援プログラムは、治療の遵守を強化します。 また、強固なブランド認知と大規模な臨床研究は、そのリーダーシップを強化し続けています。 セグメントは、その広範な採用と確立された治療プロトコルによる主要な収益コントリビューターを維持します。

Abemaciclibセグメントは、2026年から2033年までの14.0%のCAGRの最速成長率を目撃し、指標を拡大し、臨床受容率を高めています。 Abemaciclibは、高リスク早期の母乳がんにおける継続的な投薬および改善された結果を提供します。これにより、腫瘍医の間で成長している好みをサポートしています。 市場ベースを広げることが期待される新しい徴候および組合せの療法を探検する進行中の臨床試験からの区分の利点。 パーソナライズされたがん治療の意識を高め、新興市場での採用が高まっています。 がん研究におけるオンコロジーケアと強力な投資へのアクセスが向上し、セグメントの拡大をサポートします。 Abemaciclibの有利な効力プロファイル、特に積極的な腫瘍特性を持つ患者では、急速な採用に貢献します。 治療需要やラベルの拡大が増加しているため、市場シェアを獲得することが期待されます。 全体として、Abemaciclib は予測期間における最も急速に成長している薬タイプであることが予測されています。

- 用途別

アプリケーションに基づいて、CDK4/6阻害薬クラス市場は、ホルモン受容体陽性(HR +)、ヒトEpidermal成長因子受容体 2-Negative(HER2-)母乳がん、その他に分けられます。 HR+、HER2- breast がんのセグメントは、2025年に 72.0% の最大の市場収益シェアを占め、このbreast がんのサブタイプの高い優先順位と、CDK4/6 阻害剤の標準的な治療として確立された役割を占めています。 臨床ガイドラインは、病院やがんセンターの強力な採用を促進し、第一線およびそれ以降の治療設定でCDK4/6阻害剤をお勧めします。 胸部がん検診、早期診断、および患者の意識を高めることからのセグメントメリット 強力な臨床的証拠は、改善されたプログレッシオンフリー生存と全体的な結果は、継続的な使用をサポートしています。 ヘルスケアの支出を成長させ、腫瘍学薬へのアクセスを改善し、市場優位性を強化します。 また、大きな患者集団や治療プロトコルの拡大により、CDK4/6療法に対する持続的な要求が保証されます。

その他のセグメントは、HR +、HER2- breast Cancerを超える研究および新興指標を拡大することにより、2026から2033までの13.5%の最速のCAGRを目撃する予定です。 肺、卵巣、および膵がんなどの他のがんタイプのCDK4/6阻害剤を探索する臨床試験は、治療範囲を広げることが期待されます。 腫瘍学研究・精密医学におけるライジング投資は、新たなアプリケーションの開発を支援します。 免疫療法およびターゲットを絞られた代理店との組合せ療法で高められた使用は採用を高めます。 パーソナライズされたがん治療およびバイオマーカー駆動療法に対する成長要求は、増殖に期待されます。 規制当局の承認がグローバルに拡大するにつれて、セグメントは新興市場で勢いを増やすことが期待されています。 全体的に、「その他」アプリケーションセグメントは、より広範な臨床機会と研究活動の増加により急速に成長する予定です。

- エンドユーザーによる

エンドユーザーに基づき、CDK4/6阻害薬クラス市場は、病院、がん治療センター、専門医、その他に分けられます。 病院の区分は病院の設定で渡される腫瘍学の処置の高い容積によって運転される2025の55.0%の最大の市場収益のシェアを支配しました。 病院は、診断、治療、フォローアップなどの包括的ながん治療サービスを提供し、CDK4/6治療の第一次ケアを提供します。 専門の腫瘍学部門、高度のインフラおよび複数の分野のチームへのアクセスの存在は高い採用を支えます。 強力な払い戻しと構造化された治療経路は、さらにセグメントの優位性に貢献します。 授乳中のがん治療の入院および標的療法に対する増加の要求の増加も成長をサポートします。

がん治療センターのセグメントは、2026年から2033年にかけて最も速いCATGを目撃し、専門的腫瘍学センターと専用のがん治療施設の上昇数によって駆動されます。 これらのセンターは、ターゲティング療法と高度な治療プロトコルに焦点を当て、専門的ケアを求めるより多くの患者を引き付けます。 腫瘍学インフラの投資を成長させ、外来治療の優先サポートセグメントの成長を増加させます。 がん治療センターは、高度な診断とパーソナライズされた治療計画で患者中心のサービスを提供します。 スタンダードケアの一環として、CDK4/6阻害剤を採用しているため、需要が増えることが予想されます。 また、新興市場での専門的腫瘍ケアへのアクセスが向上し、セグメントの急成長もサポートしています。

CDK4/6阻害薬クラス市場地域分析

- 北米は、2025年に42.5%の最大の収益シェアを持つCDK4 / 6阻害薬クラス市場を支配しました。先進の腫瘍学インフラ、高ヘルスケア支出、大手製薬会社、およびターゲットがん治療の広範な採用によってサポートされています。 米国は、高い母乳がんの発生率と革新的な治療への強力なアクセスによって駆動され、地域の需要の大部分のためのアカウント

- 確立されたヘルスケアの補強システムおよび強い臨床試験活動の存在は更に市場成長を支えます。 地域の強力な医療インフラは早期診断と迅速な治療の開始を可能にし、CDK4/6阻害剤の採用を増加させます

- また、標的療法に対する高い患者意識と医師の好みは、セグメントの優位性に貢献します。 北米における新たな治療ガイドラインおよび支援政府の取り組みの継続的な導入により、さらなる需要増加

U.S. CDK4/6阻害薬クラス市場インサイト

米国のCDK4/6阻害薬クラス市場は、ターゲットがん治療の急速な採用とHR + / HER2 - breast癌のCDK4 / 6阻害剤をサポートする強力な臨床証拠によって駆動され、北米で最大収益シェアをキャプチャしました。 米国は、高い医療費、広範な腫瘍学インフラ、強力な医薬品研究開発の存在から恩恵を受けています。 高い忍耐強い意識および広範なスクリーニングプログラムは早期の診断および高められた処置率に貢献します。 また、堅牢な償還方針と十分に確立された腫瘍学エコシステムにより、新たな治療法の迅速な取り込みが可能になります。 米国はまた、治療オプションを継続的に拡大し、市場成長を促進し、臨床試験とイノベーションをリードします。 組み合わせ療法とパーソナライズされた治療アプローチの使用の増加は、さらに国の市場拡大をサポートしています。

ヨーロッパ CDK4/6 阻害薬クラス市場 洞察

欧州 CDK4/6 阻害薬クラス市場は、欧州の主要欧州諸国における有望ながん発生率の増加、ヘルスケア投資の拡大、および標的療法の採用の増加によって推進される、予測期間中に相当する CAGR で拡大する予定です。 地域は、十分に確立された腫瘍学センターの恩恵を受け、がん治療へのアクセスを改善し、支持的な償還方針を享受します。 また、パーソナライズド医薬品や継続的な臨床研究支援市場成長に関する意識が高まっています。 CDK4/6阻害剤の需要は、強力な臨床証拠と治療ガイドラインの拡大により増加しています。 ヘルスケアインフラの近代化の都市化と増大により市場拡大に貢献 全体的に、欧州は、主要な国全体の一貫した成長と、CDK4/6阻害剤の重要な市場を維持することが期待されています。

U.K. CDK4/6阻害薬クラス市場インサイト

U.K. CDK4/6阻害薬のクラス市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 強力な腫瘍学インフラによってサポートされています, 政府主導のがん治療の取り組み, 標的療法の高い採用. 先進医療システムと広範囲のがん治療ネットワークを持つ国。 CDK4/6阻害剤の需要を増加させ、診断率が向上しました。 U.K.は、先進的ながん治療と治療ガイドラインの継続的な更新に焦点を合わせています。 また、国民医療プログラムを通じて、患者の意識を高め、革新的な薬にアクセスすることで、成長に貢献します。 U.K.市場は、オンコロジーケアおよび強力な臨床研究活動の継続的な進歩による安定した拡大を維持することが期待されます。

ドイツ CDK4/6 阻害薬クラス市場 洞察

ドイツ CDK4/6 阻害薬のクラス市場は、予測期間中にかなりの CAGR で拡大することが期待されます, 高ヘルスケアの支出によって燃料を供給, 高度な医療インフラ, 腫瘍学イノベーションに強い焦点. ドイツが誇る医療システムと、標的がん治療の強力な製薬産業の普及を推進しています。 CDK4/6阻害剤のドライブ市場成長を支える母乳がんの発生および強い臨床証拠の増加。 また、臨床検査の進行や、革新的な治療支援の拡大への患者アクセスも高まっています。 ドイツは、質の高い医療と早期がん診断に重点を置き、さらに需要を増加させます。 高度な治療プロトコルと支持的な払い戻しポリシーの統合により、ドイツはCDK4 / 6阻害剤のヨーロッパで重要な市場となります。

Asia-Pacific CDK4/6 Inhibitor Drug Class 市場情報

アジア・パシフィック CDK4/6 阻害薬クラス市場は、将来予測期間中に急速に成長する地域になることを期待しています。, 増加する breast がんの蔓延, 腫瘍学ケアへのアクセスを拡大, ヘルスケア投資を上昇, 新興経済における標的療法の採用を成長. 中国、インド、日本、韓国などの国々における医療インフラの急速な都市化と改善 先進的ながん治療の意識を高め、患者の有価性を増大させることで、より高い採用に貢献します。 がんケアの促進や、臨床試験活動の拡大を促す政府の取り組み 地域はまた診断施設および腫瘍学の処置の中心の改善を目撃し、処置の浸透を高めます。 全体的に、APACは、革新的ながん治療の需要増加とヘルスケアアクセスの拡大により、強力な成長を期待しています。

日本 CDK4/6 阻害薬クラス マーケット インサイト

日本CDK4/6阻害薬のクラス市場は、高水準の医療基準により勢いを増大させ、母乳がんの有病率を高め、先進がん治療の強力な採用が進んでいます。 CDK4/6阻害剤の取組をサポートする、イノベーションとオンコロジー治療への高いアクセスに力を入れています。 パーソナライズド医薬品の普及と臨床研究の拡大による市場成長の拡大 また、がんのケアと強固な医療インフラの政府支援により、採用の増加に貢献しています。 全国の高齢化人口と、効果的ながん治療の需要が高まっています。 ターゲットを絞った療法がより広く採用されるにつれて、国は安定した成長を維持するために計画されています。

中国CDK4/6阻害薬クラス市場洞察

中国CDK4/6阻害薬のクラス市場は、2025年にアジア太平洋で最大の市場収益シェアを占めており、母乳がんの発生率を高め、医療インフラを拡大し、先進の腫瘍学的治療へのアクセスを増加させました。 途上国で成長している中級クラスと増加する医療費は、標的療法の採用をサポートしています。 がんのケアを改善し、腫瘍学センターを拡大するための政府の取り組みは、さらなる市場成長をサポートします。 中国は革新に焦点を合わせ、臨床試験活動の増加はまた急速な市場拡大に貢献します。 また、再投資方針の改善、革新的な医薬品ドライブの需要への患者アクセスの改善。 標的療法の意識が高まるにつれて、CDK4/6阻害剤は、中国における病院やがん治療センターで高い採用を期待しています。

CDK4/6 阻害薬クラス マーケットシェア

CDK4 / 6阻害薬クラス業界は、主に、以下を含む、確立された企業によって導かれています。

• ファイザー(米国)

• ノバルティス(スイス)

• エリ・リリーと会社(米国)

• G1治療薬(米国)

• メルク&株式会社(米国)

• AstraZeneca (イギリス)

• ブリストル・マイアーズ・スクイブ(米国)

• ロチェ(スイス)

・武田薬品工業株式会社(日本)

• AbbVie(米国)

・Sanofi(フランス)

• GlaxoSmithKline (イギリス)

• アムゲン(米国)

• バイエル(ドイツ)

• 第一三協(日本)

• シーゲン(米国)

・Incyte社(米国)

• BeiGene(中国)

• Zaiの実験室(中国)

・バイオジェン(米国)

グローバルCDK4/6阻害薬クラス市場の最新動向

- 2023年3月では、米国食品医薬品局は、ホルモン受容体陽性(HR +)、HER2陰性、再発リスクの高いノード陽性早期の母乳がん、ホルモン受容体陽性(HR +)、ホルモン受容体陽性(HR +)、ホルモン受容体陽性(HR +)、ホルモン受容体陽性(HR +)、HER2陰性、再発症の危険性が高い早期の母乳がん、最初の承認の1つを拡張する最初の承認の1つに示す

- 2023年11月、FDAは、特定のバイオマーカーの交換(PIK3CA、AKT1、またはPTEN)を展示する先進的なHR + / HER2-breast癌を持つ患者のためのFASLODEXと組み合わせてTRUQAP(カピバセリブ)を承認しました。これは、多くの場合、CDK4 / 6阻害剤を含む標準的なレジメンと一緒に承認された新しいターゲティング療法で、このクラスの進化した組み合わせ戦略を反映しています

- 2024年9月、FDAは、非ステロイドアロマターゼ阻害剤と、HR +、HER2陰性ステージIIおよびIII早期breast癌との成人の補助治療のための非ステロイドアロマターゼ阻害剤と組み合わせて、再発のリスクが高い成人の成人の成人の治療のための非ステロイドアロマターゼ阻害剤を承認し、高リスク患者のための早期使用および著しく拡張治療オプションを承認しました

- 2025年1月、FDAは、解剖性または転移性HR +、HER2-母乳がんの患者に対して、前者は内分泌系治療および化学療法を受け、市場に別のCDK4 / 6標的治療オプションを追加し、治療の後に広い患者アクセスをサポートするDATROWAYを承認しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。