グローバル集中型RAN(無線アクセスネットワーク)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.79 Billion

USD

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

グローバル集中型RAN(無線アクセスネットワーク)市場のセグメント化、コンポーネント別(インフラストラクチャ、ソフトウェア、サービス)、ネットワークタイプ別(2Gおよび3G、4G、5G)、展開モデル別(屋内および屋外)、アプリケーション別(大規模公共施設、ターゲット屋外都市部、高密度都市部、郊外および地方)、エンドユーザー別(通信事業者および企業)、セルサイズ別(スモールセルおよびマクロセル)、テクノロジー別(専用ファイバー、WDM(波長分割多重)、OTN(光トランスポートネットワーク)、PON(パッシブ光ネットワーク)、イーサネット、マイクロ波、ミリ波、G.Fast、その他) - 2033年までの業界動向と予測

集中型RAN(無線アクセスネットワーク)市場規模

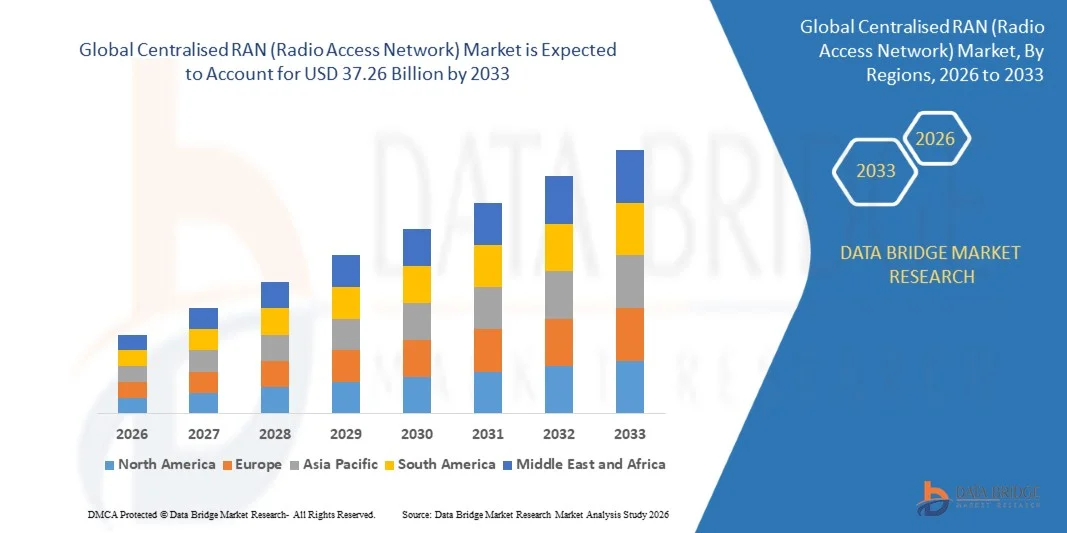

- 世界の集中型RAN(無線アクセスネットワーク)市場規模は2025年に77億9000万米ドルと評価され、予測期間中に21.60%のCAGRで成長し、2033年には372億6000万米ドルに達すると予想されています。

- 市場の成長は、主に4Gおよび5Gネットワークの導入拡大、都市部および地方における急速なデジタル化、そして高速モバイルデータ接続の需要増加によって牽引されています。これらのトレンドにより、通信事業者はネットワーク効率の向上、運用コストの削減、そしてスケーラブルなサービス提供をサポートするために、集中型RAN(無線アクセスネットワーク)アーキテクチャの導入を迫られています。

- さらに、仮想化、クラウドネイティブRAN(無線アクセスネットワーク)、ソフトウェア定義ネットワークへの注目が高まるにつれ、通信事業者はネットワークの柔軟性を高め、リソース管理を自動化し、密集した都市環境や企業ネットワーク全体にわたるシームレスな接続を提供できるようになります。これらの技術進歩は、集中型RAN(無線アクセスネットワーク)ソリューションの導入を加速させ、市場拡大に大きく貢献しています。

集中型RAN(無線アクセスネットワーク)市場分析

- 複数の無線サイトのベースバンド処理を一箇所に集約する集中型RAN(無線アクセスネットワーク)は、スペクトル使用の最適化、サイトレベルのインフラストラクチャの削減、4Gおよび5Gサービスのネットワークパフォーマンスの向上といった機能により、現代の通信ネットワークの重要なコンポーネントになりつつあります。

- 集中型RAN(無線アクセスネットワーク)アーキテクチャの採用拡大は、主にモバイルデータトラフィックの増加、低遅延・高スループットネットワークのニーズ、そして次世代通信インフラへの投資増加によって促進されています。さらに、ネットワーク事業者はクラウドおよび仮想化技術を活用し、費用対効果の高いネットワーク拡張、エンタープライズ接続ソリューションのサポート、そしてサービス全体の品質向上を実現しています。

- アジア太平洋地域は、4Gおよび5Gネットワークの急速な展開、モバイルデータ消費の増加、通信インフラへの投資の増加により、2025年には集中型RAN(無線アクセスネットワーク)市場の39.2%のシェアを占める見込みです。

- 北米は、5Gの急速な導入、モバイルデータ消費量の増加、広範なネットワーク近代化の取り組みにより、予測期間中に集中型RAN(無線アクセスネットワーク)市場で最も急速に成長する地域になると予想されています。

- 屋外セグメントは、都市部、高速道路、公共インフラへの大規模な導入により、2025年には61.8%の市場シェアを獲得し、市場を席巻しました。屋外集中型RANは、通信事業者が処理リソースを統合し、広範囲の地理的エリアにおけるカバレッジと容量を向上させることを可能にします。

レポートの範囲と集中型RAN(無線アクセスネットワーク)市場のセグメンテーション

|

属性 |

集中型RAN(無線アクセスネットワーク)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

集中型RAN(無線アクセスネットワーク)市場動向

「クラウドネイティブおよび仮想化RANアーキテクチャの採用増加」

- 集中型RAN(無線アクセスネットワーク)市場における重要なトレンドの一つは、拡張性、柔軟性、自動化されたモバイルネットワークへのニーズを背景に、クラウドネイティブおよび仮想化RAN(無線アクセスネットワーク)ソリューションの導入が拡大していることです。これらのアーキテクチャにより、通信事業者はベースバンド処理を集中化し、スペクトル利用を最適化し、ネットワーク管理を簡素化できるため、ネットワーク全体の効率とサービス品質を向上させることができます。

- 例えば、エリクソンとボーダフォンは、複数の欧州および中東市場にクラウドネイティブRAN(無線アクセスネットワーク)を展開しており、通信事業者は運用の複雑さを軽減し、リソース割り当てを自動化し、5Gサービスのネットワークパフォーマンスを向上させることができます。こうした展開は、クラウドベースのRAN(無線アクセスネットワーク)が次世代モバイルネットワークの基盤になりつつあることを示しています。

- 通信事業者は、ネットワークの柔軟性向上、新サービスの迅速な導入、都市部や企業環境におけるトラフィック急増への迅速な対応を実現するために、仮想化RAN(無線アクセスネットワーク)の活用をますます進めています。これにより、集中型RAN(無線アクセスネットワーク)ソリューションは、高密度な都市部カバレッジ、低遅延アプリケーション、そして費用対効果の高いネットワークアップグレードを実現する上で重要な役割を果たすようになっています。

- 都市部と郊外地域の両方で、集中型アーキテクチャの採用が急速に進んでいます。データ需要とユーザー密度が高く、効率的なリソース管理が求められる地域です。クラウドと仮想化技術により、事業者は高いサービス品質を維持しながら、ハードウェアリソースを統合することが可能になります。

- 新興国は、4Gおよび5Gのカバレッジ拡大、ネットワークパフォーマンスの最適化、そして拠点レベルのインフラ要件の削減を目指し、集中型RAN(無線アクセスネットワーク)の導入に投資しています。この傾向は、より広範なデジタル化の取り組みを支え、住宅、商業、産業セクター全体の接続性を向上させています。

- 高性能RAN(無線アクセスネットワーク)ソリューションは、ソフトウェア定義ネットワークやAI駆動型ネットワーク管理プラットフォームと統合され、自動化、予測保守、リアルタイムトラフィック最適化を強化しています。こうした技術の融合は、よりインテリジェントで柔軟性が高く、信頼性の高い通信ネットワークへの移行を促進しています。

集中型RAN(無線アクセスネットワーク)市場の動向

ドライバ

「高速4Gおよび5G接続の需要の高まり」

- 4Gおよび5Gネットワークの普及拡大に伴い、通信事業者は高速データ、低遅延、高密度なユーザー環境に対応できるアーキテクチャを求めており、集中型RAN(無線アクセスネットワーク)ソリューションの需要が高まっています。これらのネットワークは、効率的なスペクトル利用、運用コストの削減、そして消費者と企業にとってのサービス品質の向上を実現します。

- 例えば、AT&TはクラウドRAN(無線アクセスネットワーク)への移行により、商用トラフィックをより効率的に管理し、遅延を削減し、新しいアプリケーションやエンタープライズサービスをサポートできるようになりました。この導入は、集中型RAN(無線アクセスネットワーク)ソリューションが、現代の通信ネットワークの増大する帯域幅とパフォーマンスの要件を満たすために不可欠であることを示しています。

- ストリーミング、クラウドサービス、IoT接続の普及に伴うモバイルデータ消費量の増加により、ネットワーク負荷を効率的に管理できる集中型アーキテクチャの導入が加速しています。通信事業者は、これらのソリューションを活用して、ネットワークの信頼性、容量、拡張性を向上させています。

- 企業向けのプライベート5Gネットワークの展開も成長に貢献しており、集中型RAN(無線アクセスネットワーク)は、産業、小売、キャンパスアプリケーション向けの高速で安全なネットワークを柔軟かつ費用対効果の高い方法で展開できる。

- 仮想化およびソフトウェア定義RAN(無線アクセスネットワーク)を含むネットワーク近代化への投資は、市場での普及をさらに促進しています。通信事業者は、サービス提供の改善、ダウンタイムの削減、そして増大する接続需要への対応力のあるネットワークインフラの将来性確保のため、集中型アーキテクチャをますます重視しています。

抑制/挑戦

「高額な設備投資と複雑なネットワーク統合」

- 集中型RAN(無線アクセスネットワーク)市場は、ベースバンドユニット、フロントホールネットワーク、仮想化プラットフォームなどの集中型インフラの導入に伴う初期コストの高さという課題に直面しています。これらの費用は、特に小規模事業者や新興市場において、導入を遅らせる可能性があります。

- 例えば、クラウドネイティブRAN(無線アクセスネットワーク)ソリューションの導入には、ハードウェア、ソフトウェア、そして熟練した人材への多額の投資が必要であり、迅速なネットワーク展開と拡張性を制限する可能性があります。また、複数ベンダーのシステムを統合し、相互運用性を確保する複雑さも、技術的および運用上のハードルをさらに高めています。

- 複数のサイトの集中処理を管理するには、特にレガシーネットワークをアップグレードする場合や、展開中にシームレスなサービス継続性を確保する場合には、高度な計画と調整が必要です。

- サプライチェーンが特殊機器、大容量ファイバー、光伝送ソリューションに依存しているため、ネットワーク統合がさらに複雑化し、プロジェクトのタイムラインが長くなります。

- 事業者は、ネットワーク効率と拡張性の向上によるメリットと、高速接続への強い需要があるにもかかわらずROIに影響を与え、市場浸透を遅らせる可能性のある大きな財務的および技術的課題とのバランスを慎重に取る必要があります。

集中型RAN(無線アクセスネットワーク)市場の範囲

市場は、コンポーネント、ネットワークタイプ、展開モデル、アプリケーション、エンドユーザー、セルサイズ、およびテクノロジーに基づいてセグメント化されています。

• コンポーネント別

集中型RAN(無線アクセスネットワーク)市場は、コンポーネントベースで、インフラストラクチャ、ソフトウェア、サービスに分類されます。インフラストラクチャセグメントは、大規模ネットワーク統合を支える集中型ベースバンドユニット、フロントホール、バックホール機器への多額の投資を背景に、2025年には最大の収益シェアを獲得し、市場を牽引しました。通信事業者は、容量増強、遅延低減、そして効率的なスペクトル利用の基盤となるインフラストラクチャを最優先に考えています。サイトレベルの複雑さを軽減するための集中型アーキテクチャへの移行も、インフラストラクチャの優位性をさらに後押ししています。

ソフトウェアセグメントは、仮想化、クラウドネイティブRAN(無線アクセスネットワーク)、ネットワーク自動化プラットフォームの導入拡大に支えられ、2026年から2033年にかけて最も急速な成長を遂げると予想されています。通信事業者は、動的なリソース割り当て、迅速なアップグレード、運用コストの削減を実現するソフトウェア定義機能に注力しています。AIを活用したネットワーク最適化とオープンRANの相互運用性への注目が高まることで、ソフトウェアの導入がさらに加速します。

• ネットワークタイプ別

ネットワークの種類に基づいて、集中型RAN(無線アクセスネットワーク)市場は2G、3G、4G、5Gに分類されます。4Gセグメントは、その広範な導入基盤と、都市部および郊外地域における継続的な容量拡張需要により、2025年の市場収益シェアの大部分を占めました。通信事業者は、スペクトル効率の向上、増加するデータトラフィックの管理、そしてコスト抑制とネットワークライフサイクルの延長を目的として、4Gネットワークの集中化を進めています。

5Gセグメントは、急速な5G展開と超低遅延・高スループットへのニーズを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。集中型RAN(無線アクセスネットワーク)アーキテクチャは、拡張モバイルブロードバンドやネットワークスライシングといった高度な5Gユースケースをサポートします。スタンドアロン5Gネットワークへの投資増加は、このセグメントの成長をさらに加速させます。

• 導入モデル別

導入モデルに基づき、集中型RAN(無線アクセスネットワーク)市場は屋内と屋外に区分されます。屋外セグメントは、都市内通路、高速道路、公共インフラを網羅した大規模な導入に支えられ、2025年には61.8%という最大のシェアを占め、市場を席巻しました。屋外集中型RANは、通信事業者が処理リソースを統合し、広範囲の地理的エリアにおけるカバレッジと容量を向上させることを可能にします。

屋内セグメントは、オフィス、ショッピングモール、空港、スタジアムなどにおける高品質な屋内カバレッジへの需要の高まりを背景に、予測期間中に最も急速な成長が見込まれています。集中型の屋内RAN(無線アクセスネットワーク)は、信号品質の向上、干渉の低減、そして高密度なユーザー環境への対応を実現します。企業のデジタル化とプライベートネットワークの導入拡大は、屋内ネットワークの導入をさらに加速させます。

• アプリケーション別

用途別に見ると、市場は大規模公共施設、屋外の都市部、高密度都市部、郊外、そして農村地域に分類されます。2025年には、モバイルデータ消費量の増加とユーザー人口の密集により、高密度都市部が市場収益シェアの大部分を占めました。集中型RAN(無線アクセスネットワーク)は、事業者がトラフィック負荷を効率的に管理し、混雑した都市環境におけるスペクトル利用を最適化するのに役立ちます。

大規模な公共施設は、イベント開催中の信頼性の高い大容量接続へのニーズに牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。集中型アーキテクチャは、数千人の同時ユーザーに対する迅速な拡張とシームレスなモビリティ管理をサポートします。スマートシティやスマート会場の取り組みの増加も、成長に寄与します。

• エンドユーザーによる

エンドユーザーに基づいて、集中型RAN(無線アクセスネットワーク)市場は通信事業者と企業に分類されます。2025年には、全国規模のネットワーク近代化プログラムとコスト最適化戦略の推進により、通信事業者が市場を席巻しました。集中型RAN(無線アクセスネットワーク)により、事業者は拠点レベルの機器を削減し、消費電力を削減し、地域をまたいだネットワーク管理を簡素化できます。

エンタープライズセグメントは、プライベートLTEおよび5Gネットワークの普及拡大に支えられ、予測期間中に最も急速な成長を遂げると予想されています。企業は、制御、セキュリティ、パフォーマンス管理を強化するために、集中型アーキテクチャを活用しています。製造、物流、キャンパスネットワークにおける利用の増加が、このセグメントの拡大を加速させています。

• セルサイズ別

集中型RAN(無線アクセスネットワーク)市場は、セルサイズに基づいてスモールセルとマクロセルに分類されます。マクロセルセグメントは、広域カバレッジとバックボーン接続の提供において重要な役割を担っているため、2025年には市場収益シェアの大部分を占めました。マクロセル処理の集中化は、ネットワーク効率を向上させ、大規模なトラフィック処理をサポートします。

スモールセル分野は、都市部および屋内環境における高密度化の要求の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。集中型RAN(無線アクセスネットワーク)は、協調的なスモールセル展開をサポートし、干渉を低減し、ユーザーエクスペリエンスを向上させます。大容量かつ局所的なカバレッジに対する需要の高まりが、成長を牽引しています。

• テクノロジー別

技術に基づいて、集中型RAN(無線アクセスネットワーク)市場は、専用光ファイバー、WDM、OTN、PON、イーサネット、マイクロ波、ミリ波、G.Fast、その他に分類されます。専用光ファイバーは、その高帯域幅、低遅延、そしてフロントホールとバックホールの接続における信頼性により、2025年には市場を席巻しました。通信事業者は、集中型ネットワークや5Gネットワークの厳しいパフォーマンス要件を満たすために光ファイバーを好んでいます。

ミリ波技術は、光ファイバー敷設が困難な地域でも超高速データレートを実現できることから、2026年から2033年にかけて最も急速な成長が見込まれています。密集した都市部における集中型アーキテクチャの迅速な展開を支援します。無線バックホール技術の進歩も、ミリ波技術の普及をさらに加速させるでしょう。

集中型RAN(無線アクセスネットワーク)市場の地域分析

- アジア太平洋地域は、4Gおよび5Gネットワークの急速な展開、モバイルデータ消費の増加、通信インフラへの投資の増加により、2025年には集中型RAN(無線アクセスネットワーク)市場で最大の収益シェア39.2%を獲得して優位に立つと予測されています。

- この地域のコスト効率の高いネットワーク展開環境、クラウドベースおよび仮想化RANソリューションの採用拡大、通信機器メーカーの強力な存在感が市場拡大を加速させています。

- 熟練した通信労働力の可用性、デジタルインフラを支援する政府の好ましい政策、発展途上国における都市化の進行は、集中型RANアーキテクチャの採用増加に貢献しています。

中国集中型RAN(無線アクセスネットワーク)市場インサイト

中国は、5G展開におけるリーダーシップ、強力な国内通信インフラ、そしてHuaweiやZTEといった大手ネットワーク機器プロバイダーの積極的な参入により、2025年にはアジア太平洋地域の集中型RAN(無線アクセスネットワーク)市場で最大のシェアを獲得しました。政府の支援政策、広範な光ファイバーネットワーク、そしてスマートシティ構想への注力は、主要な成長原動力です。4Gネットワークの継続的な近代化と高速モバイルブロードバンドサービスの拡大も、需要をさらに押し上げています。

インドの集中型RAN(無線アクセスネットワーク)市場インサイト

インドは、急速な通信ネットワークの拡大、スマートフォンの普及率向上、そしてデジタル・インディアや5G実証実験といった政府の取り組みの拡大に牽引され、アジア太平洋地域で最も急速な成長を遂げています。通信事業者によるネットワークの高密度化、地方への接続、そして仮想化およびクラウドベースのRAN(無線アクセスネットワーク)ソリューションの導入への投資が、市場の成長を後押ししています。さらに、高速モバイルデータサービスとエンタープライズ接続ソリューションへの需要の高まりも、導入を加速させています。

欧州集中型RAN(無線アクセスネットワーク)市場インサイト

欧州の集中型RAN(無線アクセスネットワーク)市場は、5G導入の増加、ネットワーク効率化への需要、そしてソフトウェア定義型および仮想化RAN(無線アクセスネットワーク)ソリューションの導入に支えられ、着実に拡大しています。この地域では、エネルギー効率の高いネットワーク、高品質なサービス、そして通信インフラの規制遵守が重視されています。スマートシティプロジェクトや都市接続ソリューションへの投資の増加も、市場の成長をさらに加速させています。

ドイツの集中型RAN(無線アクセスネットワーク)市場インサイト

ドイツの集中型RAN(無線アクセスネットワーク)市場は、高度な通信インフラ、産業および企業における強力な接続要件、そして5Gおよび仮想化ネットワークソリューションの普及率の高さによって牽引されています。ドイツは、活発な研究開発イニシアチブ、官民連携、そして大手通信事業者や機器ベンダーの存在といった恩恵を受けています。特に、高密度都市部、スマート製造、公共施設における接続性において需要が旺盛です。

英国の集中型RAN(無線アクセスネットワーク)市場インサイト

英国市場は、5Gネットワークの拡大、ネットワーク効率への関心の高まり、そして集中型およびクラウドベースのRAN(無線アクセスネットワーク)ソリューションの導入に支えられています。通信事業者は、高密度化プロジェクト、屋内カバレッジの改善、次世代モバイルサービスへの投資を進めています。デジタルインフラ、企業ネットワークの近代化、そして研究開発における連携に対する政府支援の強化も、市場の成長を牽引し続けています。

北米集中型RAN(無線アクセスネットワーク)市場インサイト

北米は、5Gの急速な普及、モバイルデータ消費の増加、そして広範なネットワーク近代化の取り組みに牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。通信事業者は、都市部と地方部の両方をカバーするネットワークの高密度化、仮想化、そして高度なRAN(無線アクセスネットワーク)ソリューションの導入に注力しています。さらに、企業や政府機関によるプライベートネットワークやクラウドベースのRAN(無線アクセスネットワーク)アーキテクチャへの投資も、市場拡大を支えています。

米国集中型RAN(無線アクセスネットワーク)市場インサイト

米国は、成熟した通信業界、強力な5Gネットワークの展開、そしてクラウドおよびソフトウェア定義RANソリューションへの多額の投資に支えられ、2025年には北米市場で最大のシェアを占めると予測されています。イノベーション、デジタルトランスフォーメーション、そして高速接続への注力は、都市部および企業ネットワークにおける導入を促進しています。主要なネットワーク機器プロバイダーと大規模通信事業者の存在は、この地域における米国の主導的地位をさらに強化しています。

集中型RAN(無線アクセスネットワーク)市場シェア

集中型 RAN (無線アクセス ネットワーク) 業界は、主に次のような定評のある企業によって主導されています。

- シスコシステムズ社(米国)

- ノキア株式会社(フィンランド)

- 華為技術有限公司(中国)

- NEC株式会社(日本)

- サムスン電子株式会社(韓国)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- アルティオスター・ネットワークス(米国)

- ZTEコーポレーション(中国)

- 富士通株式会社(日本)

- インテルコーポレーション(米国)

- マベニアシステムズ社(米国)

- ASOCS Ltd.(イスラエル)

- ラディシス・コーポレーション(米国)

- コムスコープ社(米国)

- アルティザネットワークス社(米国)

- アンリツ株式会社(日本)

- EXFO Inc.(カナダ)

- エアスパン・ネットワークス社(米国)

- 6WIND SA(フランス)

- VIAVI Solutions Inc.(米国)

グローバル集中型RAN(無線アクセスネットワーク)市場の最新動向

- 2025年10月、エリクソンとボーダフォンは、アイルランド、オランダ、ポルトガル、ドイツ、ルーマニア、エジプトにおけるボーダフォンのネットワークインフラを近代化し、5Gスタンドアロンとプログラマブルネットワーク機能をサポートする高度なRANソリューションを導入するための、5年間の戦略的パートナーシップを発表しました。このパートナーシップにより、複数の欧州および中東市場における集中型およびクラウドネイティブRAN技術の導入が加速し、通信事業者はベースバンドユニットを統合し、運用の複雑さを軽減し、スペクトル効率を向上させることができます。この展開により、ネットワークの自動化が強化され、サービスのプロビジョニングが迅速化されるだけでなく、消費者と企業の両方のセグメントに差別化された接続ソリューションを導入できるため、需要の高い都市部および工業地域におけるボーダフォンの競争力が強化されます。

- 2025年6月、エリクソンは最新のHPE ProLiant Compute Gen12サーバーとIntel Xeon 6システムオンチップを用いてクラウドRAN 5G通話のデモンストレーションに成功し、最新のクラウドネイティブ・コンピューティング・プラットフォームにおけるクラウドRANの技術的準備状況を示しました。このマイルストーンは、集中型RANアーキテクチャの拡張性、低レイテンシ性能、そして柔軟なリソース割り当て能力を強調するものです。これにより、世界中の通信事業者がクラウドベースのRANソリューションを採用し、ネットワークコストを最適化し、マルチベンダー間の相互運用性をサポートし、特に高密度の都市部や企業環境において次世代5Gの導入を加速することが期待されます。

- O2テレフォニカは2024年2月、ドイツのオフェンバッハで5Gスタンドアロン(SA)向けEricsson Cloud RANの導入を開始しました。高度な仮想化技術とクラウド技術を活用し、ネットワークの柔軟性、拡張性、そしてサービス提供を強化します。この導入により、ベースバンドリソースの集中管理が可能になり、個々の拠点における物理機器の必要性が低減し、新サービスの迅速な展開が促進されるため、ドイツの5Gインフラが強化されます。また、この導入は効率的なスペクトル利用、都市部および郊外におけるカバレッジの向上、そしてスマートシティソリューションや低遅延の産業用コネクティビティといった高度な企業および消費者向けアプリケーションの実現可能性も高めます。

- 2024年2月、AT&TとEricssonは仮想化RAN(vRAN)への移行を完了し、AT&Tは現在、クラウドRANサイトで商用トラフィックを処理しています。この変革により、AT&Tはデータトラフィックをよりコスト効率よく管理しながら、ネットワークの俊敏性、自動化、運用効率を向上させることができます。この導入により、開発者が革新的なアプリケーションやサービスを開発するためのオープンなエコシステムが促進され、増大するモバイルデータ需要に対応するためのネットワーク拡張性が向上します。そして、AT&Tは5G SAと高度なエンタープライズソリューションをサポートできる最新のソフトウェア定義モバイルネットワークのリーダーとしての地位を確立します。

- 2023年7月、テルストラとエリクソンは、テルストラの5G商用ネットワーク上の複数の運用拠点にクラウドRANインフラストラクチャを導入しました。これは、オーストラリア初のクラウドRAN導入となります。この導入により、ネットワーク効率が向上し、リソースの集中管理が可能になり、都市部と地方の両方で大容量需要に対応するための迅速な拡張が可能になります。これにより、テルストラは、強化されたモバイルブロードバンド、超低遅延接続、エンタープライズグレードのアプリケーションなど、次世代5Gサービスを全国規模で提供できるようになると同時に、従来の分散RAN導入に伴う設備投資と運用コストを削減できます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。