世界のセラミック添加剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

801.17 Million

USD

1,621.04 Million

2024

2032

USD

801.17 Million

USD

1,621.04 Million

2024

2032

| 2025 –2032 | |

| USD 801.17 Million | |

| USD 1,621.04 Million | |

| % | |

|

世界のセラミック添加剤市場:添加剤の種類別(分散剤、バインダー、潤滑剤、強化剤、研削助剤、減水剤など)、用途別(建築、自動車、工業)、最終用途別(タイル、衛生陶器、食器、テクニカルセラミックス) - 2032年までの業界動向と予測

セラミック添加剤市場規模

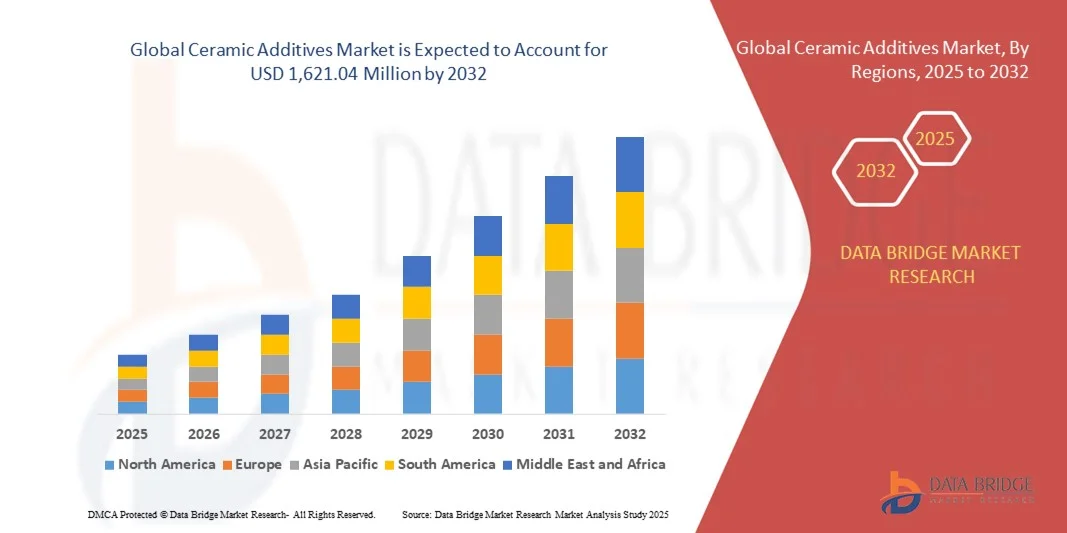

- 世界のセラミック添加剤市場規模は2024年に8億117万米ドルと評価され、予測期間中に9.20%のCAGRで成長し、2032年までに16億2104万米ドル に達すると予想されています 。

- 市場の成長は、電子機器、自動車、建設などの業界における高性能セラミックの需要の高まりによって主に推進されており、その優れた機械的強度、熱安定性、耐腐食性によって推進されています。

- 3Dプリンティングや航空宇宙部品などの先進的な製造アプリケーションにおけるセラミック添加剤の採用が増えており、製品の革新と市場の拡大がさらに促進されています。

セラミック添加剤市場分析

- 世界のセラミック添加剤市場は、高温環境や精密工学プロセスにおけるセラミックの用途増加により、堅調な成長を遂げています。バインダー、分散剤、焼結助剤などの添加剤は、セラミックの品質、強度、加工性の向上に重要な役割を果たします。

- エレクトロニクス産業は、特にコンデンサ、絶縁体、基板などの部品において、セラミックの性能が極めて重要な役割を果たす重要な消費者であり続けています。さらに、軽量素材と持続可能な製造へのトレンドは、環境に優しいセラミック配合の革新を推進しています。

- 北米は、航空宇宙、自動車、電子機器などの先進的な製造業の強力な存在に牽引され、2024年には39.82%という最大の収益シェアでセラミック添加剤市場を支配しました。

- アジア太平洋地域は、都市化の進展、インフラ開発への投資の増加、中国、日本、韓国などの国々における電子機器および自動車製造拠点の拡大により、世界のセラミック添加剤市場において最も高い成長率を示すことが予想されています。

- 分散剤セグメントは、セラミック加工における粒子分散の改善、粘度の低下、均質性の向上という重要な役割を担い、2024年には最大の市場収益シェアを獲得しました。分散剤は、凝集を最小限に抑え、完成品の機械的強度と密度を向上させるため、高性能セラミック配合に不可欠な存在となっています。

レポートの範囲とセラミック添加剤市場のセグメンテーション

|

属性 |

セラミック添加剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

セラミック添加剤市場の動向

先進製造業におけるセラミック添加剤の利用増加

- 先進製造業におけるセラミック添加剤の採用拡大は、製品性能とプロセス効率を変革しつつあります。これらの添加剤は強度、熱安定性、耐腐食性を向上させるため、電子機器、自動車、航空宇宙用途で使用される高性能セラミックスの製造に不可欠なものとなっています。この傾向は、軽量、耐久性、エネルギー効率の高い材料への世界的なシフトと一致しています。さらに、製造業者が生産サイクルの最適化を目指す中で、セラミック添加剤は廃棄物の最小化、歩留まりの向上、そして大量生産環境における一貫した品質の確保において極めて重要な役割を果たしています。

- メーカーは、過酷な環境に耐える部品への需要の高まりに対応するため、添加剤強化配合への投資をますます増やしています。セラミック添加剤は、優れた焼結性、気孔率の低減、そして機械的強度の向上を実現します。これらは、半導体、センサー、エネルギーデバイスに使用される次世代の機能性材料にとって不可欠です。さらに、ナノテクノロジーと表面改質技術の継続的な進化により、粒子分散の制御と微細構造レベルでの結合強化が可能になり、材料の耐久性と精度が大幅に向上しています。

- セラミックベースの3Dプリンティングおよび積層造形技術の利用増加は、セラミック添加剤の需要も押し上げています。これらの添加剤は、印刷性の向上、表面仕上げの改善、構造の均一性確保など、高精度製造を重視する業界全体でその用途を拡大しています。産業が自動化とデジタル製造へと移行する中で、セラミック添加剤は、性能特性を向上させた複雑な形状の開発を可能にし、材料消費量と後処理要件を削減しています。

- 例えば、2024年には、米国と欧州の複数の材料技術企業が、ジルコニアとアルミナの添加剤を高度な3Dプリンティングアプリケーションに採用し、製品の一貫性の向上と印刷部品の寿命延長を実現しました。こうした進歩は、産業用途およびバイオメディカル用途向けのカスタマイズされた高強度セラミック材料の開発に貢献しています。これらのイノベーションは、従来のセラミックスと積層造形プロセスをシームレスに統合し、ニッチ市場全体で優れた成果を生み出すハイブリッド製造モデルの機会も生み出しています。

- 先端セラミックスの需要は堅調に推移していますが、セラミック添加剤のコストと加工の複雑さが課題となっています。市場への導入とコスト効率を最大化するには、継続的な研究開発、添加剤分散技術の革新、そしてスケーラビリティの向上が不可欠です。技術的障壁を克服し、先端セラミック添加剤ソリューションの商業化を加速させるためには、材料科学者、研究機関、そしてメーカー間の戦略的連携がますます重要になっています。

セラミック添加剤市場の動向

ドライバ

電子機器および自動車産業における高性能セラミックスの需要増加

- 電子機器や自動車などの産業における高性能セラミックスの需要の高まりは、セラミック添加剤の大きな推進力の一つです。添加剤は、材料の強度、誘電特性、耐熱性を向上させる上で重要な役割を果たし、セラミックスが厳しい性能基準を満たすことを可能にします。これらの特性は、センサー、コンデンサ、触媒コンバータなどの用途において不可欠です。さらに、小型化とエネルギー効率の高いデバイスへの移行が進むにつれ、セラミック添加剤によって実現される高度な材料工学ソリューションの必要性がますます高まっています。

- 電気自動車(EV)や再生可能エネルギーソリューションへの移行に伴い、熱管理と断熱性に優れたセラミック材料の利用が加速しています。セラミック添加剤は製造プロセスの最適化に役立ち、高応力・高温条件下でも安定した品質と機械性能を確保します。バッテリー部品、電子制御システム、ヒートシールドへの応用は、持続可能なモビリティとクリーンエネルギーシステムにおけるセラミック添加剤の重要性が世界中で高まっていることを裏付けています。

- 電子機器の小型化と高度なパッケージング材料への需要は、セラミック添加剤の採用をさらに促進しています。微細構造を微調整し、プロセス安定性を向上させる能力を持つセラミック添加剤は、現代の電子機器製造において不可欠な存在となっています。高周波通信と半導体チップの高速化の需要が高まるにつれ、セラミック添加剤は信号整合性の向上と材料の信頼性向上を可能にし、重要な用途における長期的な性能を保証します。

- 例えば、2023年には、日本とドイツの複数の自動車部品メーカーが、触媒システムや遮熱材にセラミック添加剤を組み込んだことで、エンジン効率と排出ガス制御が向上したと報告しており、その産業的重要性の高まりを反映しています。これらの開発は、セラミック添加剤が生産チェーン全体にわたるエネルギー節約、排出ガス削減、そして環境コンプライアンスにどのように貢献しているかを浮き彫りにしています。

- 技術の進歩がこの傾向を牽引し続ける一方で、メーカーは競争力を維持し、セラミック添加剤市場における長期的な成長を確保するため、コスト、持続可能性、性能のバランスに注力する必要があります。業界が世界的な脱炭素化目標に沿う中、環境に優しい製造技術とリサイクル原材料への投資は勢いを増しています。

抑制/挑戦

高い生産コストと原材料の入手の制限

- セラミック添加剤は、複雑な合成プロセスとアルミナ、ジルコニア、シリカといった高価な原材料を必要とするため、製造コストが高く、市場にとって依然として大きな制約となっています。これらのコストは最終製品の価格上昇につながることが多く、中小規模のメーカーによる採用を制限しています。さらに、セラミック加工はエネルギー集約型であるため、運用コストの上昇にもつながります。これを緩和するため、メーカーは低温焼結技術や代替原材料の導入を模索し、価格競争力を高めています。

- 高純度原材料の供給不足とサプライチェーンの混乱により、原材料価格の変動が起こり、安定した生産が阻害されています。特定の鉱業資源への依存と採掘活動による環境への影響は、業界における持続可能性への取り組みにおいて依然として課題となっています。さらに、地政学的緊張と貿易制限は原材料不足を悪化させており、企業は調達の多様化と循環型材料回収モデルの採用を迫られています。

- いくつかの発展途上国では、高度な製造インフラと熟練した人材の不足により、セラミック添加剤の大規模生産や高付加価値用途への統合がさらに制限されています。これは、特にコストに敏感な地域において、市場浸透とイノベーションの停滞を招いています。新興市場における産業能力の強化とセラミック技術の普及促進には、政府のインセンティブと技能開発プログラムが不可欠です。

- 例えば、2023年には、欧州のメーカーはジルコニウム化合物の供給不足とエネルギーコストの上昇により生産の減速を報告し、リードタイムの延長と製品価格の上昇につながりました。こうした混乱により、企業は操業の安定化を目指し、地域的な供給ネットワークや再生可能エネルギーによるセラミック生産への投資を促しています。

- これらの課題を克服するため、市場参加者は、費用対効果の高い添加剤配合の開発、持続可能な調達戦略、そして資源効率とサプライチェーンの安定性の向上を目的としたリサイクルイニシアチブに注力しています。共同研究プログラムと業界連携は、セラミック添加剤市場全体にわたる安定した供給とイノベーションを確保しながら、コスト圧力に対処する上で重要な役割を果たしています。

セラミック添加剤市場の展望

市場は添加剤の種類、用途、最終用途に基づいて分類されています。

- 添加剤の種類別

添加剤の種類に基づいて、セラミック添加剤市場は分散剤、バインダー、潤滑剤、増粘剤、研削助剤、減水剤、その他に分類されます。分散剤セグメントは、セラミック加工における粒子分散の改善、粘度の低下、均質性の向上という重要な役割を担っており、2024年には最大の市場収益シェアを占めました。分散剤は凝集を最小限に抑え、完成品の機械的強度と密度を向上させるため、高性能セラミック配合に不可欠な存在となっています。

エンハンサー分野は、電子機器や自動車部品に使用される先進セラミックスの物理的特性と熱的特性を向上させる能力に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。エンハンサーは、焼結挙動の最適化、熱伝導率の向上、耐食性の向上に寄与するため、次世代の工業用セラミックスにとって非常に価値のあるものとなっています。

- アプリケーション別

用途別に見ると、セラミック添加剤市場は建築、自動車、工業の3つに分類されます。工業分野は、エレクトロニクス、エネルギー、航空宇宙用途の先端材料の製造においてセラミック添加剤が広く使用されていることから、2024年には最大の市場シェアを占めました。添加剤は、過酷な条件下で動作する工業用セラミックにおいて、精度、性能の一貫性、耐久性を実現する上で重要な役割を果たします。

自動車分野は、エンジン、排気システム、EVバッテリーにおけるセラミック部品の使用増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。セラミック添加剤は、耐摩耗性、耐熱性、構造的完全性を向上させることで、これらの部品の性能と寿命を向上させ、高効率・低排出ガス車への業界シフトを支えています。

- 最終用途別

セラミック添加剤市場は、最終用途に基づいて、タイル、衛生陶器、食器、およびテクニカルセラミックに分類されます。タイル分野は、住宅および商業建築におけるセラミックタイルの幅広い需要に支えられ、2024年には最大の市場シェアを占めました。添加剤は、釉薬の品質向上、ひび割れの低減、表面仕上げの向上に広く使用され、美観と機能的価値の向上につながります。

テクニカルセラミックス分野は、半導体、医療機器、航空宇宙部品への用途拡大により、2025年から2032年にかけて最も急速な成長が見込まれています。セラミック添加剤は、テクニカルセラミックスの機械的強度、純度、温度安定性を向上させ、高精度・高性能が求められる環境における用途拡大を支えています。

セラミック添加剤市場の地域分析

- 北米は、航空宇宙、自動車、電子機器などの先進的な製造業の強力な存在に牽引され、2024年には39.82%という最大の収益シェアでセラミック添加剤市場を支配しました。

- この地域では、イノベーション、エネルギー効率、持続可能な生産方法に重点を置いており、材料の性能とプロセスの信頼性を高めるためのセラミック添加剤の採用が加速しています。

- さらに、継続的な研究開発投資と研究機関とメーカーの協力により、最終用途分野全体にわたって技術の進歩が促進されています。

米国セラミック添加剤市場の洞察

米国のセラミック添加剤市場は、高性能材料と精密製造における同国のリーダーシップに支えられ、2024年には北米で最大の収益シェアを獲得しました。航空宇宙・防衛分野における軽量・耐熱セラミックスへの需要の高まりが、市場成長を牽引する重要な要因となっています。さらに、電子機器や電気自動車(EV)へのセラミック材料の搭載増加により、強度、熱安定性、加工効率を向上させる添加剤の需要が高まっています。

欧州セラミック添加剤市場インサイト

ヨーロッパのセラミック添加剤市場は、厳格な環境基準と環境に優しい材料への関心の高まりを背景に、2025年から2032年にかけて大幅な成長が見込まれています。ドイツ、フランス、英国といった国々におけるこの地域の強固な産業基盤は、高性能セラミックの開発と導入を支えています。さらに、エネルギー効率の高い製造プロセスと持続可能な建設資材への取り組みが、ヨーロッパ全体の市場ポテンシャルを高め続けています。

ドイツにおけるセラミック添加剤市場の洞察

ドイツのセラミック添加剤市場は、エンジニアリングと先進製造における同国の技術的リーダーシップに支えられ、2025年から2032年にかけて顕著な成長を記録すると予想されています。電子機器、自動車部品、再生可能エネルギーシステムにおけるセラミック材料の使用増加は、性能向上添加剤の採用を促進しています。さらに、持続可能な生産とセラミック加工技術の革新へのドイツのコミットメントは、同国の市場地位をさらに強化しています。

アジア太平洋地域のセラミック添加剤市場に関する洞察

アジア太平洋地域のセラミック添加剤市場は、急速な工業化、建設活動の拡大、そして消費財の需要増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中国、日本、インドといった国々は、コスト効率の高い製造と原材料の入手しやすさから、主要な生産拠点として台頭しています。さらに、デジタル化とインフラ整備を促進する政府プログラムも、市場需要をさらに押し上げています。

中国セラミック添加剤市場の洞察

中国のセラミック添加剤市場は、国内の強力な製造能力と建設・エレクトロニクスセクターの急速な拡大により、2024年にはアジア太平洋地域で最大の収益シェアを占めました。同国における原材料の大規模生産に加え、高性能・省エネ材料への注力の高まりが、市場の成長を牽引し続けています。さらに、中国はセラミック製品の主要輸出国としての地位を維持しており、添加剤の需要は持続的に高まっています。

日本セラミック添加剤市場インサイト

日本のセラミック添加剤市場は、電子機器、半導体、精密製造分野における先進セラミックスの採用拡大を背景に、2025年から2032年にかけて力強い成長を遂げると予想されています。日本の産業界は、イノベーション、製品の小型化、そして高い耐久性に注力しており、これらには高品質のセラミック添加剤が不可欠です。さらに、日本は環境に優しい材料と最先端の生産技術を重視しており、これが国際的な競争力の強化につながっています。

セラミック添加剤の市場シェア

セラミック添加剤業界は、主に次のような定評ある企業によって牽引されています。

• 3DCeram(フランス)

• AGC株式会社(日本)

• BioCote Limited(英国)

• BASF SE(ドイツ)

• CARBO Ceramics Inc.(米国)

• ENVISIONTEC INC(米国)

• EOS(ドイツ)

• ExOne(米国)

• Lamberti SpA(イタリア)

• MakerBot Industries, LLC(米国)

• Materialise(ベルギー)

• Novabeans Prototyping Labs LLP(インド)

• Optomec, Inc.(米国)

• 三洋化成工業株式会社(日本)

• Johnson Matthey(英国)

• Wöllner GmbH(ドイツ)

• Bentonite Performance Minerals, LLC(米国)

• Ferro Corporation(米国)

• Stratasys Ltd(米国)

• XJet(イスラエル)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。