世界のシリアルバー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.07 Billion

USD

14.32 Billion

2024

2032

USD

8.07 Billion

USD

14.32 Billion

2024

2032

| 2025 –2032 | |

| USD 8.07 Billion | |

| USD 14.32 Billion | |

| % | |

|

世界のシリアルバー市場セグメンテーション、タイプ別(朝食バー、スナックバー、健康・ウェルネスバー、エネルギー・栄養バー、その他)、用途別(エネルギー増強、筋肉増強、体重増加、食事代替、筋肉増強)、フレーバー別(キャラメル、チョコレート、ピーナッツバター、ハチミツ、その他)、成分別(天然、複合、フレーバー付き)、パッケージ別(箱型、パウチ、包装)、販売チャネル別(B2BおよびB2C) - 2032年までの業界動向と予測

シリアルバー市場規模

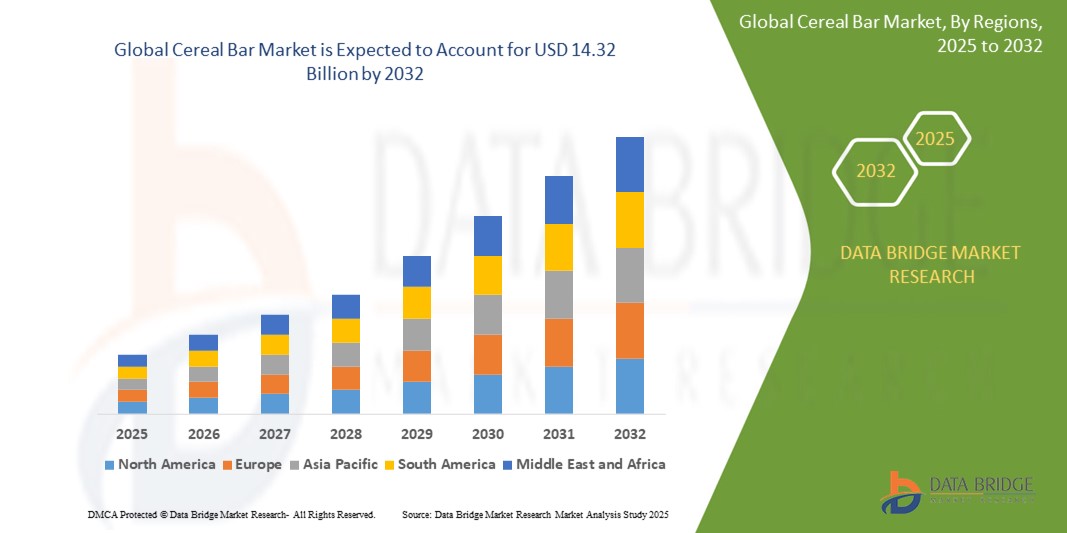

- 世界のシリアルバー市場規模は2024年に80億7000万米ドルと評価され、予測期間中に7.44%のCAGRで成長し、2032年までに143億2000万米ドルに達すると予想されています。

- 市場の成長は、忙しいライフスタイルや健康志向の食習慣に合った、便利で持ち運びに便利な栄養価の高いスナックに対する消費者の嗜好の高まりによって主に促進されている。

- さらに、健康、フィットネス、食事管理に関する意識の高まりにより、タンパク質、繊維、機能性成分が豊富なシリアルバーの需要が高まり、あらゆる年齢層や人口統計で人気のある選択肢となっています。

シリアルバー市場分析

- シリアルバーは、穀物(オート麦、米、小麦など)と甘味料(蜂蜜やシロップなど)を組み合わせ、果物、ナッツ、チョコレートなどを混ぜて作られる便利なスナックです。これらの材料をバー状に固め、手軽に食べられるスナックとして、あるいはバランスの取れた朝食の一部として食べることができます。

- シリアルバーの需要増加は、主に健康意識の高まり、フィットネスとウェルネスへの注目の高まり、そしてエネルギー、筋肉増強、体重管理の目標をサポートする、手軽に持ち運びできる食品ソリューションに対する消費者の好みによって推進されています。

- 便利で栄養価の高いスナックに対する消費者の需要の高まりと、大手健康食品ブランドの強力な存在感により、北米は2024年に42.9%のシェアでシリアルバー市場を支配しました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、便利で健康的なスナックに対する意識の高まりにより、予測期間中にシリアルバー市場で最も急速に成長する地域となり、シェアを占めると予想されています。

- スナックバーセグメントは、2024年にはシリアルバー市場において47.6%の市場シェアを占め、市場を席巻しました。これは、手軽に手軽に食べられる食品への消費者需要の高まりによるものです。スナックバーは食間に広く消費されており、味、食感、栄養成分の多様性から幅広い層に支持されています。その汎用性と保存性の高さは、忙しいライフスタイルに最適であり、都市部市場での幅広い普及を促進しています。

レポートの範囲とシリアルバー市場のセグメンテーション

|

属性 |

シリアルバーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

シリアルバー市場の動向

「手軽に持ち運べるスナックの需要増加」

- 世界のシリアルバー市場において、重要なトレンドが加速しています。それは、忙しいライフスタイルにフィットし、健康目標をサポートする、手軽に食べられるスナックを求める消費者の嗜好の高まりです。この変化は、携帯性と栄養価を高めるための配合とパッケージの革新を促進しています。

- 例えば、Clif Bar & Companyのような企業は、ワークアウト中や仕事中に素早くエネルギーを補給したいアクティブな消費者向けに、幅広い種類のエナジーバーや栄養バーを提供しています。同様に、KIND Snacksは、忙しいプロフェッショナルやフィットネス愛好家にアピールする天然成分を使用した健康・ウェルネスバーを提供しています。

- 消費者は空腹を満たすだけでなく、筋肉増強、体重管理、持続的なエネルギー補給にも役立つスナックを求めており、タンパク質、食物繊維、ビタミンなどの機能性成分を豊富に含んだシリアルバーの需要が高まっています。RXBARなどのブランドは、シンプルで馴染みのある原材料を使用することで、この高まる消費者の嗜好に応えています。

- シングルサーブパウチや再封可能な包装などのパッケージの革新により、利便性がさらに高まり、消費者はシリアルバーを簡単に持ち運び、いつでもどこでも、汚れや準備なしで食べることができます。

- 便利で栄養価の高いスナックへのこのトレンドは市場の状況を変えつつあり、ネイチャーバレーのような企業は多様な消費者ニーズに応える多様な味と機能的利点を備えた製品ポートフォリオを拡大するよう促している。

- 消費者がアクティブで忙しいライフスタイルをサポートする、手軽で健康的な選択肢を優先しているため、持ち運び可能な健康志向のスナックの需要は、小売、電子商取引、フィットネスチャネル全体で急速に拡大しています。

シリアルバー市場の動向

ドライバ

「健康意識の向上」

- 消費者の間で健康とウェルネスへの関心が高まっていることは、バランスの取れた食事とアクティブなライフスタイルをサポートする便利で栄養価の高い選択肢を求める人々にとって、シリアルバーの需要増加の大きな原動力となっている。

- 例えば、ゼネラルミルズは2024年にネイチャーバレーの製品ラインを拡大し、より高タンパク質で低糖質のバーをラインナップに加え、より健康的なスナックを求める消費者のニーズに対応しました。大手企業によるこのような取り組みは、予測期間中のシリアルバー市場の成長を後押しすると予想されます。

- 栄養と食事の必要性に関する意識が高まるにつれ、筋肉増強、体重管理、エネルギー増強などの機能的利点を提供するシリアルバーが、従来のスナックの代替品として人気を集めています。

- さらに、クリーンラベルの原材料と天然成分の強調は、透明性と健康に対する消費者の好みに合わせて、人工添加物を含まず、健康的な原材料を豊富に含むバーを開発するブランドを奨励しています。

- 持ち運びやすく、適量に調整できるシリアルバーの利便性と栄養価の高さが相まって、フィットネス愛好家、働くプロフェッショナル、学生など、様々な消費者層で普及が進んでいます。これは、eコマースや健康志向の小売チャネルの台頭と相まって、堅調な市場拡大を支えています。

抑制/挑戦

「砂糖含有量による健康への懸念」

- シリアルバーの糖分含有量の高さに対する懸念が高まっており、健康志向の消費者が製品の原材料を精査する傾向が強まっているため、より広範な市場での受け入れに大きな課題が生じている。

- 例えば、人気のスナックバーには過剰な糖分が含まれているという報告があり、一部の消費者はシリアルバーを普段の食事に取り入れることに慎重になっている。

- 低糖や無添加糖の商品開発を通してこうした健康への懸念に対処することは、消費者の信頼を得るために不可欠です。KindやRXBARといった企業は、天然甘味料の使用や透明性のあるラベル表示を宣伝することで、消費者の安心感を高めています。さらに、ヘルシーなバーは味が劣ったり高価だったりするかもしれないという認識は、特に予算が限られている消費者や健康志向のスナックを初めて食べる消費者にとって、購入をためらわせる要因となっています。

- より手頃な価格で砂糖に配慮した選択肢が市場に参入している一方で、幅広い層にアピールするためには、味、栄養、コストのバランスを取ることが課題となっている。

- 配合の革新、より明確な栄養情報、競争力のある価格設定を通じてこれらの課題を克服することが、シリアルバー市場の持続的な成長にとって不可欠となるだろう。

シリアルバー市場の展望

市場は、タイプ、用途、風味、構成、パッケージ、販売チャネルに基づいてセグメント化されています。

- タイプ別

シリアルバー市場は、種類別に、朝食バー、スナックバー、健康・ウェルネスバー、エネルギー・栄養バー、その他に分類されます。スナックバーセグメントは、便利で持ち運びに便利な食品への消費者需要の高まりを背景に、2024年には46.7%という最大の市場収益シェアを占めると予測されています。スナックバーは食間に広く消費されており、味、食感、栄養成分の多様性から幅広い層に訴求力があります。その汎用性と保存性の高さは、忙しいライフスタイルに最適であり、都市部市場での普及を促進しています。

エネルギーバー・栄養バーセグメントは、パフォーマンスと回復をサポートする栄養価の高い食品を求める健康志向の消費者やフィットネス愛好家の急増に牽引され、2025年から2032年にかけて9.4%という最も高いCAGRを達成すると予想されています。これらのバーには、スポーツ栄養、クリーンイーティング、ウェルネスのトレンドに沿って、タンパク質、ビタミン、機能性成分が添加されていることが多くなっています。

- アプリケーション別

用途別に見ると、シリアルバー市場は、エネルギーブースト、筋肉増強、ウェイトゲイナー、ミールリプレイスメント、リーンマッスルに分類されます。エネルギーブーストセグメントは、働くプロフェッショナル、学生、アスリートの間で高まる即効性エネルギーへのニーズに支えられ、2024年には最大の市場収益シェアを獲得しました。これらのバーは、オート麦、ハチミツ、ナッツなどの原料が迅速かつ持続的なエネルギーを供給し、運動前のスナックや昼食後のエネルギーブースターとして販売されることが多くなっています。

ミールリプレイスメント市場は、バランスの取れた持ち運び可能な食事オプションへの需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。多忙なライフスタイル、ダイエット志向の消費者、そして断続的な断食のトレンドにより、タンパク質、食物繊維、そして必須栄養素をコンパクトな形で提供するミールリプレイスメントバーの人気が高まっています。

- フレーバー別

シリアルバー市場は、フレーバーに基づいて、キャラメル、チョコレート、ピーナッツバター、ハチミツ、その他に分類されます。チョコレートセグメントは、その普遍的な魅力と、贅沢品と健康志向の製品の両方で広く使用されていることから、2024年には最大の市場収益シェアを占めました。チョコレートは豊かな風味を持ち、ナッツ、種子、穀物などの食材との相性が良いため、ブランドや消費者の間で人気のある選択肢となっています。

ピーナッツバター風味のセグメントは、豊富なタンパク質とクリーミーな食感が人気で、2025年から2032年にかけて最も高い成長が見込まれています。消費者が機能性とタンパク質強化を兼ね備えたスナックを求める傾向が高まる中、ピーナッツバター風味のバーは、特にスポーツ栄養や子供向けの分野で人気が高まっています。

- 構成別

シリアルバー市場は、成分に基づいて、ナチュラル、複合、フレーバーの3つに分類されます。2024年には、消費者がクリーンラベルや最小限の加工製品へとシフトしていることを反映し、ナチュラルセグメントが最大の市場収益シェアを獲得しました。全粒穀物、ナッツ、ドライフルーツ、天然甘味料などの原材料を使用したナチュラルバーは、人工添加物を避けたい健康志向の消費者に人気です。

この複合セグメントは、味、健康、機能性を兼ね備えたマルチベネフィット製品のイノベーションに牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらのバーは、贅沢な味わいと健康効果の両方を求める消費者のニーズに応えており、タンパク質、食物繊維、スーパーフードなどの成分とフレーバーをブレンドすることがよくあります。

- パッケージ別

包装に基づいて、シリアルバー市場は箱型、パウチ型、包装紙に分類されます。包装紙セグメントは、その利便性、携帯性、そしてバーの個包装における幅広い用途により、2024年には最大の収益シェアを占めました。包装紙は費用対効果が高く、小売環境にも適しており、ブランド化やラベル表示が容易です。

パウチ市場は、環境意識の高まりと、再封可能、リサイクル可能、そしてバルク包装オプションへの需要に支えられ、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。マルチバーパウチは、お得なパックや環境に配慮した形状を好むファミリー層やフィットネス愛好家に人気です。

- 販売チャネル別

販売チャネルに基づいて、シリアルバー市場はB2BとB2Cに分類されます。B2Cセグメントは、堅調な小売市場への浸透、オンライン食料品プラットフォームの台頭、そして消費者中心のマーケティングに牽引され、2024年には最大の市場シェアを獲得しました。消費者が直接的なアクセスと多様性を求めるため、スーパーマーケット、コンビニエンスストア、そしてeコマースサイトはB2Cの成長に大きく貢献しています。

B2Bセグメントは、ジム、学校、航空会社、病院、自動販売機運営会社からの大量需要の増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ホスピタリティおよび公共機関セクターにおける戦略的提携や供給契約は、B2B流通ネットワークを強化しています。

シリアルバー市場の地域分析

- 便利で栄養価の高いスナックに対する消費者の需要の高まりと、大手健康食品ブランドの強力な存在感により、北米は2024年に42.9%の最大の収益シェアでシリアルバー市場を支配しました。

- この地域の消費者は健康とフィットネスのトレンドに非常に関心があり、ケト、ビーガン、グルテンフリーなど多様な食生活の好みに応える、タンパク質が豊富で低糖質で機能的なシリアルバーの需要が急増しています。

- 一人当たりの所得が高く、小売ネットワークが確立しており、メーカーによる強力なプロモーション戦略により、さまざまな年齢層やライフスタイルのセグメントでシリアルバーの消費がさらに加速しています。

米国シリアルバー市場の洞察

米国のシリアルバー市場は、健康志向の高まりと多忙な消費者ライフスタイルに支えられ、2024年には北米で最大の収益シェアを獲得しました。市場は、大手スナックブランドの優位性、外出先での栄養摂取への消費者志向の高まり、そして体重管理、エネルギー増強、食事代替をターゲットとした革新的な製品の発売に支えられています。コンビニエンスストア、ジム、オンラインプラットフォーム、スーパーマーケットなどでシリアルバーが入手可能なことで、消費者のアクセスの良さとリピート購入行動が促進されています。

ヨーロッパのシリアルバー市場の洞察

ヨーロッパのシリアルバー市場は、クリーンラベル、オーガニック、ナチュラル製品の需要増加に牽引され、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。健康的な食習慣への意識の高まりと、バランスの取れた間食の普及が市場を牽引しています。政府主導の健康促進策や食品表示規制に支えられ、ヨーロッパ全域の消費者は、伝統的な菓子の代替品としてシリアルバーに注目しています。持続可能なパッケージングの革新と、地域特有のフレーバーの嗜好も成長に貢献しています。

英国のシリアルバー市場の洞察

英国のシリアルバー市場は、肥満や食生活に関連する疾患に対する意識が高まる中で、栄養価の高いスナックへの嗜好が高まっていることから、予測期間を通じて高い年平均成長率(CAGR)を記録すると予想されています。英国の消費者は、特に朝食やスポーツ栄養のカテゴリーにおいて、シリアルバーの健康効果と持ち運びやすさに魅力を感じています。また、学校給食や職場給食プログラムからの需要も高まっており、これは小売店での好立地やクリーンな原材料に重点を置いたマーケティングキャンペーンに支えられています。

ドイツのシリアルバー市場の洞察

ドイツのシリアルバー市場は、機能性食品への旺盛な需要と、タンパク質、食物繊維、低糖質への消費者の関心の高まりに支えられ、着実な成長が見込まれています。ドイツは品質、透明性、そして持続可能な食品生産を重視しており、これはシリアルバーのトレンドとよく合致しています。市場は、フレーバーの組み合わせにおけるイノベーションと、フィットネス志向の消費者と一般消費者の両方に訴求する植物由来の栄養への関心の高まりから恩恵を受けています。

アジア太平洋地域のシリアルバー市場に関する洞察

アジア太平洋地域のシリアルバー市場は、都市化の進展、可処分所得の増加、そして手軽で健康的なスナックへの意識の高まりを背景に、2025年から2032年にかけて11.4%という最も高い年平均成長率(CAGR)で成長すると予測されています。消費者の食習慣の欧米化と、栄養重視の取り組みに対する政府の支援が相まって、需要を押し上げています。発展途上国における小売およびeコマースプラットフォームの急速な拡大は、製品の認知度とアクセスをさらに向上させています。

日本におけるシリアルバー市場の洞察

多忙なビジネスマンや健康志向の消費者が、従来の食事に代わるコンパクトで栄養価の高い代替品を求めていることから、日本のシリアルバー市場は勢いを増しています。緑茶や大豆プロテインといった、高食物繊維、低カロリー、そして機能性食材の需要が高まっています。高齢化も市場に影響を与えており、高齢の消費者は手軽に食べられ、栄養バランスの取れた選択肢を求めています。

中国シリアルバー市場の洞察

中国のシリアルバー市場は、巨大な消費者基盤、健康意識の高まり、そして食品小売インフラの急速な近代化に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めると予想されています。国内外の企業は、小豆、タロイモ、抹茶などを配合したバーなど、地元の嗜好に合わせたターゲット商品を発売しています。Eコマースの浸透とソーシャルメディアマーケティングは、ブランドエンゲージメントと流通拡大において重要な役割を果たしています。

シリアルバーの市場シェア

シリアルバー業界は、主に、次のような老舗企業によって牽引されています。

- ケロッグ社(米国)

- ジョーダンズ(英国)

- ゼネラルミルズ社(米国)

- ネスレ(スイス)

- アボット(米国)

- ペプシコ(米国)

- Simply Good Foods USA, Inc.(米国)

- オカド・リテール・リミテッド(英国)

- クエーカーオーツカンパニー(米国)

- マース・インコーポレイテッド(米国)

- ハイン・セレスティアル(米国)

- アソシエイテッド・ブリティッシュ・フーズplc(英国)

- クリフ・バー・アンド・カンパニー(米国)

- KIND LLC(米国)

- コンコードフーズLLC(米国)

- FRANK Food Products(オランダ)

- ナチュラルバランスフーズ(英国)

- あなたへ(イギリス)

- パーフェクトバー(米国)

- ボボズ(米国)

世界のシリアルバー市場の最近の動向は何ですか?

- 2024年8月、ネイチャーバレーは、レモンポピーシードとチョコレートチップ風味のソフトベイクドマフィンバーを4個パックで発売しました。この商品は、英国の大手小売業者であるセインズベリーとモリソンズで販売されます。この製品展開により、市場における手軽なスナックの選択肢が広がり、ソフトな食感と風味豊かなシリアルバーを求める消費者のニーズに応えるとともに、競争の激しい朝食・スナックバー市場におけるネイチャーバレーのプレゼンス強化に貢献します。

- 2024年8月、Think!はジェシー・ジェームズ・デッカーと提携し、Think! MINISプロテインスナックバーを発売しました。7種類のフレーバーがあり、バランスの取れたマクロ栄養素を摂取しながら、外出先でも手軽に摂取できるように設計されています。このパートナーシップと製品イノベーションは、持ち運びやすくおいしいプロテインを求める健康志向の消費者をターゲットにしており、Think!はプロテインバーとウェルネスバーのカテゴリーにおける需要の高まりを捉えるポジションを確立しています。

- 2024年4月、KIND Snacksは、シード、ナッツ、フルーツバーのラインに、ストロベリーサンフラワーシードやダークチョコレートラズベリーパンプキンといったユニークな組み合わせを特徴とする新フレーバーを追加し、製品ポートフォリオを拡大しました。味と栄養に重点を置くことで、KINDの新製品は栄養価の高いスナックを提供するという同社のコミットメントを強化し、トレイルミックス風のヘルシーなバーへの消費者の関心を高め、自然派でヘルシーなシリアルバー市場における地位を強化します。

- 2024年3月、ワールド・オブ・スイーツはモンデリーズ・インターナショナルと提携し、アメリカ発祥のクリフブランドの存在感を拡大し、小売チャネルを通じてより幅広い入手可能性を確保しました。

- 2024年1月、マッキーフーズは、販売期限コード付きのサンベルトベーカリーのグラノーラバーを自動販売機業界向けに発売しました。この新しいグラノーラバーは、クラシックチョコレートチップ、オートミール&ハニー、そしてチョコレートチップをファッジでコーティングした3種類のフレーバーで提供されます。マッキーフーズは、これらの製品が常温保存可能で、個包装であることを強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のシリアルバー市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のシリアルバー市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 ヨーロッパ、アジア、そして世界市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 輸出入分析

5.3 PESTEL分析

5.4 ベンダー選定基準

5.5 ポーターの5つの力の分析

5.5.1 サプライヤーの交渉力

5.5.2 買い手/消費者の交渉力

5.5.3 新規参入の脅威

5.5.4 代替製品の脅威

5.5.5 競争の激しさ

5.6 原材料調達分析

5.7 技術革新の概要

5.8 業界動向と将来展望

5.9 主要市場プレーヤーが採用している成長戦略

5.1 エンドユーザーの購買決定に影響を与える要因

5.11 消費者の購買行動

5.12 製品導入シナリオ

6 サプライチェーン分析

6.1 概要

6.2 物流コストシナリオ

6.3 物流サービスプロバイダーの重要性

7 景気減速の市場への影響

7.1 価格への影響

7.2 サプライチェーンへの影響

7.3 出荷への影響

7.4 会社の戦略的意思決定への影響

8 規制の枠組みとガイドライン

9 価格指数(B2Bエンド価格とFOB価格)

10 主要メーカーの生産能力

11 ブランド展望

11.1 比較ブランド分析

11.2 製品とブランドの概要

12 世界のシリアルバー市場(製品別)、2022~2031年(百万米ドル)(キロトン)

12.1 概要

12.2 グラノーラバー

12.2.1 グラノーラバー(含有成分別)

12.2.1.1. 包含なし

12.2.1.2. 包含あり

12.2.2 グラノーラバー(製品カテゴリー別)

12.2.2.1. 通常

12.2.2.2. 食事代替バー

12.2.2.3. プレワークアウトバー

12.2.2.4. ワークアウト後のバー

12.2.2.5. ヨガバー

12.2.2.6. エネルギーバー

12.2.2.7. その他

12.2.3 グラノーラバー(製品の性質による)

12.2.3.1. 従来型

12.2.3.2. オーガニック

12.3 オートバー

12.3.1 オート麦バー(含有率別)

12.3.1.1. 包含なし

12.3.1.2. 包含あり

12.3.2 オートバー(製品カテゴリー別)

12.3.2.1. 通常

12.3.2.2. 食事代替バー

12.3.2.3. プレワークアウトバー

12.3.2.4. ワークアウト後のバー

12.3.2.5. ヨガバー

12.3.2.6. エネルギーバー

12.3.2.7. その他

12.3.3 グラノオーツラバー、製品の性質

12.3.3.1. 従来型

12.3.3.2. オーガニック

12.4 ライスバー

12.4.1 ライスバー(含有率別)

12.4.1.1. 包含なし

12.4.1.2. 包含あり

12.4.2 ライスバー(製品カテゴリー別)

12.4.2.1. 通常

12.4.2.2. 食事代替バー

12.4.2.3. プレワークアウトバー

12.4.2.4. ワークアウト後のバー

12.4.2.5. ヨガバー

12.4.2.6. エネルギーバー

12.4.2.7. その他

12.4.3 ライスバー(製品の性質別)

12.4.3.1. 従来型

12.4.3.2. オーガニック

12.5 ミックスシリアルバー

12.5.1 ミックスシリアルバー(含有率別)

12.5.1.1. 包含なし

12.5.1.2. 包含あり

12.5.2 ミックスシリアルバー(製品カテゴリー別)

12.5.2.1. 通常

12.5.2.2. 食事代替バー

12.5.2.3. プレワークアウトバー

12.5.2.4. ワークアウト後のバー

12.5.2.5. ヨガバー

12.5.2.6. エネルギーバー

12.5.2.7. その他

12.5.3 ミックスシリアルバー(製品の性質による)

12.5.3.1. 従来型

12.5.3.2. オーガニック

12.6 その他

13 世界のシリアルバー市場(包括別)、2022年~2031年(百万米ドル)

13.1 概要

13.2 包含の禁止

13.3 包含を含む

13.3.1 包含あり、包含タイプ別

13.3.1.1. 果物

13.3.1.1.1. ベリー

13.3.1.1.2. チェリー

13.3.1.1.3. アップル

13.3.1.1.4. オレンジ

13.3.1.1.5. アボカド

13.3.1.1.6. バナナ

13.3.1.1.7. その他

13.3.1.2. ナット

13.3.1.2.1. アーモンド

13.3.1.2.2. カシューナッツ

13.3.1.2.3. ピーナッツ

13.3.1.2.4. 日付

13.3.1.2.5. ヘーゼルナッツ

13.3.1.2.6. その他

13.3.1.3. 果物とナッツの両方

13.3.1.4. チョコレートチャンク

13.3.1.5. その他

14 世界のシリアルバー市場、製品カテゴリー別、2022-2031年(百万米ドル)

14.1 概要

14.2 レギュラー

14.3 食事代替バー

14.4 プレワークアウトバー

14.5 ワークアウト後のバー

14.6 ヨガバー

14.7 エナジーバー

14.8 その他

15 世界のシリアルバー市場(性質別)、2022年~2031年(百万米ドル)

15.1 概要

15.2 従来型

15.3 オーガニック

16 世界のシリアルバー市場(需要別)、2022年~2031年(百万米ドル)

16.1 概要

16.2 グルテンフリー

16.3 乳糖不使用

16.4 防腐剤不使用

16.5 非遺伝子組み換え

16.6 上記のすべて

16.7 ビーガン

16.8 クレームなし

17 世界のシリアルバー市場(フレーバー別)、2022年~2031年(百万米ドル)

17.1 概要

17.2 レギュラー

17.3 フレーバー

17.3.1 キャラメル

17.3.2 バタースコッチ

17.3.3 ペパーミント

17.3.4 バニラ

17.3.5 モカ

17.3.6 イチゴ

17.3.7 ブルーベリー

17.3.8 バナナ

17.3.9 チェリー

17.3.10 チョコレート

17.3.11 ピーチ

17.3.12 アマレット

17.3.13 ココナッツ

17.3.14 ブルーベリー

17.3.15 イチゴ

17.3.16 ブラックカレント

17.3.17 ブラックベリー

17.3.18 ハニー

17.3.19 ナッツ

17.3.20 緑茶

17.3.21 その他

18 世界のシリアルバー市場(包装別)、2022年~2031年(百万米ドル)

18.1 概要

18.2 ラップイン

18.3 ポーチ

18.4 カードボックス

18.5 その他

19 世界のシリアルバー市場(流通チャネル別)、2022年~2031年(百万米ドル)

19.1 概要

19.2 店舗型小売業者

19.2.1 スーパーマーケット/ハイパーマーケット

19.2.2 コンビニエンスストア

19.2.3 専門店

19.2.4 ドラッグストアと薬局

19.2.5 その他

19.3 非店舗小売業者

19.3.1 オンライン

19.3.2 自動販売機

20 世界のシリアルバー市場、企業概要

20.1 企業株式分析:グローバル

20.2 企業シェア分析:北米

20.3 企業シェア分析:ヨーロッパ

20.4 企業シェア分析:アジア太平洋地域

20.5 合併と買収

20.6 新製品の開発と承認

20.7 拡張とパートナーシップ

20.8 規制の変更

21 世界のシリアルバー市場(地域別)、2022~2031年(百万米ドル)(キロトン)

概要(上記のすべての区分は、この章では国別に表されています)

21.1 北米

21.1.1 米国

21.1.2 カナダ

21.1.3 メキシコ

21.2 ヨーロッパ

21.2.1 ドイツ

21.2.2 英国

21.2.3 イタリア

21.2.4 フランス

21.2.5 スペイン

21.2.6 スイス

21.2.7 オランダ

21.2.8 ベルギー

21.2.9 ロシア

21.2.10 デンマーク

21.2.11 スウェーデン

21.2.12 ポーランド

21.2.13 トルコ

21.2.14 その他のヨーロッパ諸国

21.3 アジア太平洋

21.3.1 日本

21.3.2 中国

21.3.3 韓国

21.3.4 インド

21.3.5 オーストラリア

21.3.6 シンガポール

21.3.7 タイ

21.3.8 インドネシア

21.3.9 マレーシア

21.3.10 フィリピン

21.3.11 ニュージーランド

21.3.12 ベトナム

21.3.13 その他のアジア太平洋地域

21.4 南アメリカ

21.4.1 ブラジル

21.4.2 アルゼンチン

21.4.3 南米のその他の地域

21.5 中東およびアフリカ

21.5.1 アラブ首長国連邦

21.5.2 サウジアラビア

21.5.3 エジプト

21.5.4 南アフリカ

21.5.5 オマーン

21.5.6 カタール

21.5.7 クウェート

21.5.8 中東およびアフリカのその他の地域

22 世界のシリアルバー市場、SWOT分析とDBMR分析

23 世界のシリアルバー市場、企業プロファイル

23.1 アトキンスニュートリショナルズ

23.1.1 会社概要

23.1.2 収益分析

23.1.3 地理的存在

23.1.4 製品ポートフォリオ

23.1.5 最近の開発

23.2 クリフバー&カンパニー

23.2.1 会社概要

23.2.2 収益分析

23.2.3 地理的存在

23.2.4 製品ポートフォリオ

23.2.5 最近の開発

23.3 ゼネラルミルズ

23.3.1 会社概要

23.3.2 収益分析

23.3.3 地理的存在

23.3.4 製品ポートフォリオ

23.3.5 最近の開発

23.4 ケラノヴァ

23.4.1 会社概要

23.4.2 収益分析

23.4.3 地理的存在

23.4.4 製品ポートフォリオ

23.4.5 最近の開発

23.5 カシカンパニー

23.5.1 会社概要

23.5.2 収益分析

23.5.3 地理的存在

23.5.4 製品ポートフォリオ

23.5.5 最近の開発

23.6 クエーカーオーツカンパニー

23.6.1 会社概要

23.6.2 収益分析

23.6.3 地理的存在

23.6.4 製品ポートフォリオ

23.6.5 最近の開発

23.7 マース株式会社

23.7.1 会社概要

23.7.2 収益分析

23.7.3 地理的存在

23.7.4 製品ポートフォリオ

23.7.5 最近の開発

23.8 ルナバー

23.8.1 会社概要

23.8.2 収益分析

23.8.3 地理的存在

23.8.4 製品ポートフォリオ

23.8.5 最近の開発

23.9 フランクフードカンパニー

23.9.1 会社概要

23.9.2 収益分析

23.9.3 地理的存在

23.9.4 製品ポートフォリオ

23.9.5 最近の開発

23.1 アボット

23.10.1 会社概要

23.10.2 収益分析

23.10.3 地理的存在

23.10.4 製品ポートフォリオ

23.10.5 最近の開発

23.11 カインドシリアル

23.11.1 会社概要

23.11.2 収益分析

23.11.3 地理的存在

23.11.4 製品ポートフォリオ

23.11.5 最近の開発

23.12 クエスト ニュートリショナル

23.12.1 会社概要

23.12.2 収益分析

23.12.3 地理的存在

23.12.4 製品ポートフォリオ

23.12.5 最近の開発

23.13 プレミアニュートリショナル

23.13.1 会社概要

23.13.2 収益分析

23.13.3 地理的存在

23.13.4 製品ポートフォリオ

23.13.5 最近の開発

23.14 ヌーゴニュートリショナル

23.14.1 会社概要

23.14.2 収益分析

23.14.3 地理的存在

23.14.4 製品ポートフォリオ

23.14.5 最近の開発

23.15 ナチュレルインドPVT.株式会社

23.15.1 会社概要

23.15.2 収益分析

23.15.3 地理的存在

23.15.4 製品ポートフォリオ

23.15.5 最近の開発

23.16 アイダホ・キャンディ・カンパニー

23.16.1 会社概要

23.16.2 収益分析

23.16.3 投資とROI

23.16.4 製品ポートフォリオ

23.16.5 地理的存在

23.16.6 最近の開発

23.17 ボイヤー

23.17.1 会社概要

23.17.2 収益分析

23.17.3 投資とROI

23.17.4 製品ポートフォリオ

23.17.5 地理的存在

23.17.6 最近の動向

23.18 ウルカー

23.18.1 会社概要

23.18.2 収益分析

23.18.3 投資とROI

23.18.4 地理的存在

23.18.5 製品ポートフォリオ

23.18.6 最近の開発

23.19 フェレログループ

23.19.1 会社概要

23.19.2 収益分析

23.19.3 投資とROI

23.19.4 製品ポートフォリオ

23.19.5 地理的存在

23.19.6 最近の動向

23.2 リグレー・コンフェクショナリー(グローバル)株式会社

23.20.1 会社概要

23.20.2 収益分析

23.20.3 投資とROI

23.20.4 製品ポートフォリオ

23.20.5 地理的存在

23.20.6 最近の開発

23.21 グループ・ビンボ

23.21.1 会社概要

23.21.2 収益分析

23.21.3 投資とROI

23.21.4 製品ポートフォリオ

23.21.5 地理的存在

23.21.6 最近の開発

23.22 ハーシー

23.22.1 会社概要

23.22.2 収益分析

23.22.3 投資とROI

23.22.4 地理的存在

23.22.5 製品ポートフォリオ

23.22.6 最近の開発

23.23 バリー・カレボー

23.23.1 会社概要

23.23.2 収益分析

23.23.3 投資とROI

23.23.4 地理的存在

23.23.5 製品ポートフォリオ

23.23.6 最近の開発

23.24 ネスレ

23.24.1 会社概要

23.24.2 収益分析

23.24.3 投資とROI

23.24.4 地理的存在

23.24.5 製品ポートフォリオ

23.24.6 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート24件

25 結論

26 アンケート

27 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。