世界の化学療法誘発性貧血市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.81 Billion

USD

3.14 Billion

2024

2032

USD

1.81 Billion

USD

3.14 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.14 Billion | |

| % | |

|

化学療法誘発性貧血の世界市場:貧血(軽度貧血、中等度貧血、重度貧血、生命を脅かす貧血)、治療タイプ(赤血球造血刺激因子(ESA)、鉄補充、赤血球輸血)、薬剤タイプ(アンドロキシ経口剤、エポエチンアルファ注射剤、エポゲン注射剤、プロクリット注射剤、アラネスプ注射剤など)、エンドユーザー(病院、外来手術センター、多専門クリニック、がん研究センター、がんリハビリテーションセンター)による業界動向と2032年までの予測

化学療法誘発性貧血市場規模

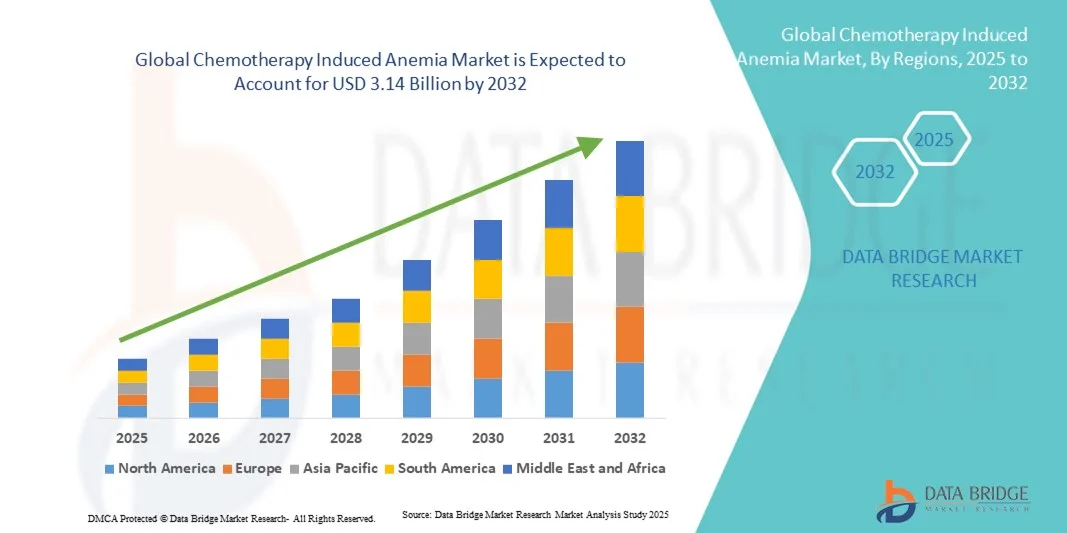

- 世界の化学療法誘発性貧血市場規模は2024年に18億1000万米ドルと評価され、予測期間中に7.15%のCAGRで成長し、2032年までに31億4000万米ドル に達すると予想されています 。

- 市場の成長は、世界的に癌の罹患率が増加していること、化学療法の採用が増加していること、そしてそれに伴う化学療法を受けている癌患者の貧血の発症率の高さによって主に推進されている。

- さらに、医療従事者の間で化学療法誘発性貧血の管理の重要性についての認識が高まり、赤血球造血刺激因子(ESA)と支持療法の進歩と相まって、CIA治療ソリューションの採用が加速し、業界の成長を大幅に促進しています。

化学療法誘発性貧血市場分析

- 化学療法誘発性貧血は、化学療法を受けているがん患者によく見られる症状で、赤血球の減少を特徴とし、疲労感、衰弱、感染症のリスク増加につながる可能性があります。支持療法、鉄剤、赤血球造血刺激因子製剤によるこの症状の効果的な管理は、患者の転帰と生活の質を向上させるために不可欠です。

- 世界中で癌の罹患率が上昇していることと、化学療法中の貧血管理に関する医師と患者の意識の高まりが相まって、病院と外来の両方で標的療法と支持療法の需要が高まっています。

- 北米は、高度な医療インフラ、強力な研究開発投資、そして大手製薬企業の存在に牽引され、2024年には化学療法誘発性貧血市場において45.33%という最大の収益シェアを獲得し、市場を席巻しました。特に米国は、革新的な治療法の導入、臨床試験の拡大、そしてがん治療における貧血管理に関する医療従事者と患者の意識向上に後押しされ、大幅な成長を遂げました。

- アジア太平洋地域は、予測期間中に化学療法誘発性貧血市場で最も急速に成長する地域になると予想されており、医療費の増加、診断および治療施設へのアクセスの向上、貧血管理プロトコルの認識の高まりによって、予測されるCAGRが支えられています。

- 中等度貧血セグメントは、化学療法患者における有病率の高さと標準化された治療プロトコルにより、2024年に化学療法誘発性貧血市場を支配し、収益シェアは42.5%でした。

レポートの範囲と化学療法誘発性貧血市場のセグメンテーション

|

属性 |

化学療法誘発性貧血の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

化学療法誘発性貧血の市場動向

個別化されたサポートケアへの重点強化

- 世界の化学療法誘発性貧血(CIA)市場における重要かつ加速的なトレンドとして、腫瘍学患者に対する個別化ケアと支持療法への関心が高まっています。このトレンドは、個々の患者のプロファイル、疾患の重症度、そして化学療法レジメンに応じて貧血管理戦略をカスタマイズする必要性に対する医療従事者の意識の高まりによって推進されています。

- 例えば、最近の臨床ガイドラインでは、患者の転帰を最適化し、疲労を最小限に抑え、輸血の必要性を減らすために、定期的なヘモグロビンモニタリングと併用した赤血球造血刺激因子(ESA)と鉄補給の使用を推奨しています。

- さらに、標的貧血治療の効果が期待できる患者を特定するために、診断ツールとバイオマーカー評価の統合が進んでいます。これらの精密なアプローチにより、臨床医は適切なタイミングで介入を実施し、入院期間を短縮し、化学療法を受ける患者の全体的な生活の質を向上させることができます。

- 製薬会社は、服薬遵守を強化し、頻繁な通院の負担を軽減する、長期作用型ESAや経口鉄剤などの患者中心の製剤の開発をますます進めています。

- 支持療法に重点を置くとともに、患者教育の取り組みも行われ、患者と介護者が貧血の症状、治療の選択肢、副作用を効果的に管理するための戦略を理解するのに役立ちます。

- 個別化ケアと支持療法への全体的な移行により、治療プロトコルが再編され、高度な貧血治療の採用が増加し、CIA市場の世界的成長がさらに促進されています。

化学療法誘発性貧血市場の動向

ドライバ

化学療法誘発性貧血の有病率の上昇と腫瘍学患者数の増加

- 世界的な癌罹患率の増加と化学療法の普及は、CIA治療の需要増加の大きな要因となっています。化学療法を受けている患者は骨髄抑制作用により貧血に非常にかかりやすく、支持療法介入の必要性が常に高まっています。

- 例えば、2023年の世界の腫瘍学の報告では、化学療法を受けている患者の50%以上が中等度から重度の貧血を経験しており、効果的な管理戦略の緊急の必要性が浮き彫りになっている。

- ESA、静脈内鉄剤、輸血など多様な治療法が利用可能であり、ヘモグロビン値、病期、合併症に基づいて患者に合わせた治療アプローチをサポートします。

- 貧血が治療結果、生活の質、全体的な予後に与える影響についての腫瘍医の認識の高まりは、貧血管理療法の採用率の上昇に貢献しています。

- 腫瘍学治療における貧血治療の使用を支援する政府の取り組みと償還政策が、市場拡大をさらに促進する。

- 製薬会社による新規薬剤の開発、薬効の向上、副作用の軽減を目的とした研究開発への投資の増加も、市場の成長軌道を強化している。

抑制/挑戦

安全性の懸念、副作用、コストの制約

- 化学療法誘発性貧血治療の安全性と副作用に関する懸念は、市場への普及にとって大きな課題となっています。患者と医療従事者は、赤血球造血刺激因子製剤(ESA)、鉄剤、または輸血に伴う潜在的な副作用を懸念し、慎重になる場合があります。

- 例えば、一部の治療法に関連する心血管合併症、高血圧、アレルギー反応の報告により、一部の患者は慎重な医師の監督なしに治療を開始または継続することを躊躇しています。

- 適切な臨床ガイダンス、モニタリングプロトコル、そして明確な患者教育を通してこれらの安全性の懸念に対処することは、信頼関係を築き、処方された治療計画の遵守を促進するために不可欠です。アムジェンやジョンソン・エンド・ジョンソンなどの製薬会社は、厳格な臨床試験、市販後調査、そして患者支援プログラムを重視し、医療従事者と患者に治療の安全性について安心感を与えています。

- さらに、標準的な治療選択肢と比較して、高度な貧血治療は比較的高額であるため、特に発展途上地域や包括的な医療保険に加入していない患者にとって障壁となる可能性があります。バイオシミラー製品やジェネリック医薬品は徐々に利用可能になりつつありますが、効果や利便性を高めたプレミアム治療は依然として高額な場合が多いです。

- 患者教育の改善、費用対効果の高い治療オプション、安全性モニタリングの継続的な重視を通じてこれらの課題を克服することは、化学療法誘発性貧血市場の持続的な成長に不可欠です。

化学療法誘発性貧血市場の展望

市場は、貧血の種類、治療の種類、薬剤の種類、およびエンドユーザーに基づいてセグメント化されています。

- 貧血の種類別

貧血の種類に基づいて、化学療法誘発性貧血市場は、軽度貧血、中等度貧血、重度貧血、および生命を脅かす貧血に分類されます。中等度貧血セグメントは、化学療法患者における有病率の高さと標準化された治療プロトコルに牽引され、2024年には42.5%の収益シェアで市場を支配しました。病院やがんセンターは主要なエンドユーザーであり、ESA、鉄補給、赤血球輸血などの介入を提供しています。中等度貧血は、先進国市場における医師の高い認知度と確立された償還枠組みの恩恵を受けており、アクセスが保証されています。一貫したモニタリングとフォローアップ療法は、安定した需要に貢献しています。患者教育、長期治療計画、早期介入戦略は、このセグメントの優位性をさらに強化します。臨床医は、予測可能な有効性と安全性プロファイルのため、中等度貧血に対して確立された薬剤を好みます。また、病院のインフラ整備に伴い、新興市場でもこのセグメントの採用が大幅に増加しています。製薬会社と治療センターの提携により、リーチが拡大しています。中等度貧血の優位性は、保険適用、政府の支援、そして臨床ガイドラインへの組み込みによって強化されています。また、腫瘍学患者数の増加と、介護者や医師の意識の高まりも、このセグメントの規模を支えています。

重症貧血セグメントは、重篤なヘモグロビン低下の診断増加と緊急治療の必要性に支えられ、2025年から2032年にかけて9.2%という最も高いCAGRを達成すると予想されています。赤血球輸血とESAは、重症貧血の管理に広く使用されています。病院や専門腫瘍センターは、特に新興市場において治療能力を拡大しています。迅速な緩和を求める患者の需要が治療の採用を促進します。医師の推奨、臨床ガイドライン、啓発キャンペーンは、タイムリーな介入を促進します。併用療法と支持療法戦略の採用は、有効性を高めます。攻撃的な癌の有病率の上昇は、成長をさらに促進します。政府の資金援助、保険適用、早期アクセスプログラムにより、治療の採用が増加します。アジア太平洋地域における病院ネットワークの拡大は、市場の加速を支えています。重症貧血に対する新しい治療法の研究は、引き続き採用を促進しています。輸血とESAの安全プロトコルは、患者の信頼を高めます。全体として、患者の負担の増加とアクセスの向上が、このセグメントの急速な成長を支えています。

- 治療の種類別

治療の種類に基づいて、化学療法誘発性貧血市場は、赤血球造血刺激因子(ESA)、鉄補給、赤血球輸血に分類されます。ESAセグメントは、ヘモグロビン濃度の上昇と輸血の必要性の低減における効果が実証されているため、2024年には48.3%の収益シェアで市場をリードしました。主なエンドユーザーは、病院、がんセンター、外来手術室です。ESAは、高い臨床的受容性、堅牢な償還ポリシー、そして医師の認知度といったメリットがあります。このセグメントは、バイオシミラーを含む複数の製剤によって支えられており、患者アクセスの拡大に貢献しています。外来投与、長期モニタリング、そして進行中の臨床試験は、市場におけるリーダーシップを強化しています。製薬会社と病院の戦略的提携は、市場浸透率を向上させています。医療提供者と患者向けの啓発プログラムが、採用を促進しています。北米や欧州などの先進地域は、市場優位性に大きく貢献しています。臨床ガイドラインへの掲載と安全性プロファイルの一貫性も、採用をさらに促進します。地域全体での規制当局の承認は、入手可能性を確保しています。このセグメントは、治療へのアクセスを容易にする患者支援プログラムの恩恵も受けています。医師の有効性に対する信頼が市場の安定を維持しています。

赤血球輸血セグメントは、化学療法患者の極めて低いヘモグロビンに対する即時是正ニーズに牽引され、2025年から2032年にかけて8.7%という最も高いCAGRを達成すると予想されています。病院やがんセンターなどの急性期ケアの現場では、輸血が広く採用されています。病院のインフラが整備されつつある新興市場が急速な成長に貢献しています。即時の緩和を求める患者の需要が、治療の利用を促進します。臨床ガイドライン、政府の取り組み、および血液管理プログラムにより、アクセスが向上します。このセグメントは、血液の保管と安全性に関する技術向上の恩恵を受けています。特にアジア太平洋地域での腫瘍治療量の増加が、採用を促進しています。ESAとの併用療法は効果を高め、使用量を拡大します。保険適用の改善により、導入が促進されます。医師の推奨と臨床的認知度が成長を支えています。都市部での輸血サービスの拡大により、市場での存在感が強化されます。全体として、患者の急速なニーズとインフラの改善が、このセグメントのCAGRを推進しています。

- 薬剤の種類別

薬物の種類に基づいて、化学療法誘発性貧血市場は、アンドロキシ経口剤、エポエチンアルファ注射剤、エポジェン注射剤、プロクリット注射剤、アラネスプ注射剤などに分類されます。エポエチンアルファ注射剤セグメントは、化学療法誘発性貧血における広範な臨床採用、実証済みの有効性と安全性により、2024年には37.8%の収益シェアで市場を支配しました。病院と腫瘍学センターが主要なエンドユーザーです。複数の製剤とバイオシミラーがアクセスを向上させます。規制当局の承認と長期的な臨床証拠は、安定した需要を保証します。医師の精通とガイドラインへの組み込みは、優位性を強化します。患者の遵守、外来患者の使いやすさ、および予測可能な反応率が成長に貢献します。病院との戦略的パートナーシップは市場へのリーチを改善します。臨床医と患者を対象とした意識向上キャンペーンは、採用を増加させます。保険の適用範囲と償還ポリシーがこのセグメントをサポートしています。進行中の臨床試験は、長期的な安全性を検証しています。先進市場におけるブランド認知度と入手可能性により、優位性が強化されます。

アラネスプ注射剤セグメントは、半減期の延長、投与頻度の減少、および患者コンプライアンスの向上により、2025年から2032年にかけて7.9%という最も高いCAGRを達成すると予想されています。腫瘍学の臨床医は、中等度から重度の貧血の管理にアラネスプをますます処方しています。アジア太平洋およびラテンアメリカの新興市場では、病院ネットワークの拡大とアクセスの改善により、採用が促進されています。併用療法のアプローチは有効性を高めます。臨床試験と規制当局の承認は採用を後押しします。患者支援プログラムにより、手頃な価格が実現します。医薬品のプロモーションキャンペーンは使用を促進します。技術の向上と長時間作用型製剤は成長に貢献します。医師の利便性への嗜好は、急速な採用を支えます。早期介入戦略は市場拡大を加速します。病院やがんセンターへのアクセスの改善は、浸透を強化します。全体として、アラネスプ注射剤は、有効性、利便性、および市場拡大により、最も急速に成長している薬剤タイプです。

- エンドユーザー別

エンドユーザーに基づいて、化学療法誘発性貧血市場は、病院、外来手術センター、多専門クリニック、がん研究センター、およびがんリハビリテーションセンターに分類されます。病院セグメントは、化学療法誘発性貧血患者の大多数を治療しているため、2024年には53.4%の収益シェアで市場を支配しました。病院は、高度な診断インフラと訓練を受けたスタッフに支えられ、ESA、鉄補給、赤血球輸血などの包括的な治療オプションを提供しています。北米とヨーロッパの都市部は大きな収益を占めています。政府の償還、保険、および早期アクセスプログラムにより、採用がさらに促進されます。病院では、臨床試験や新しい治療法の発売も開催されます。医師の監督と治療ガイドラインの遵守により、一貫した結果が得られます。患者モニタリングプログラムとフォローアップサポートにより、治療の継続性が維持されます。製薬会社との提携により、サプライチェーンの効率が向上します。長期ケアプログラムへの参加により、確実な市場浸透が保証されます。病院は、インフラ、患者数、臨床専門知識により、市場支配の中心であり続けています。

がん研究センターセグメントは、研究資金の増加、臨床試験、および新規治療法の開発に牽引され、2025年から2032年にかけて9.0%という最も高いCAGRを達成すると予想されています。これらのセンターは、個別化医療と革新的な貧血治療に重点を置いています。製薬会社との提携により、先進的な治療法へのアクセスが拡大しています。アジア太平洋地域と欧州における腫瘍学研究インフラの拡大が成長を後押ししています。早期発見・介入プロトコルは、治療の採用率を高めます。臨床研究ではESAと輸血が使用され、その利用が促進されています。高度な診断機能と検査機能により、治療モニタリングが容易になります。患者紹介プログラムは、治療の普及に貢献しています。規制当局のインセンティブと助成金は、治療の採用を促進しています。化学療法誘発性貧血の有病率の上昇は、患者プールを拡大します。試験管理における技術の進歩は、治療の提供を合理化します。全体として、研究センターはこのセグメントの市場成長の重要な原動力となっています。

化学療法誘発性貧血市場の地域分析

- 北米の化学療法誘発性貧血市場は、2024年に45.33%という最大の収益シェアで世界をリードしました。

- 先進的な医療インフラ、強力な研究開発投資、大手製薬企業の存在によって推進されている

- この地域の成長は、確立された病院ネットワーク、専門クリニック、そして高い医療費によってさらに支えられており、化学療法誘発性貧血治療ソリューションへの幅広いアクセスを促進しています。

米国化学療法誘発性貧血市場の洞察

米国の化学療法誘発性貧血市場は、革新的な治療法の導入、臨床試験の拡大、そしてがん治療における貧血管理に関する医療従事者と患者の意識向上を背景に、2024年には北米で最大の収益シェアを獲得しました。米国の堅牢な医療制度、広範な腫瘍学センター、そして患者教育への重点的な取り組みは、化学療法誘発性貧血治療の成長に大きく貢献し、米国を地域市場の主要な牽引役として位置付けています。

欧州化学療法誘発性貧血市場の洞察

欧州における化学療法誘発性貧血市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、医療意識の高まり、腫瘍学治療プロトコルの改善、そして貧血治療へのアクセスを促進する政府の取り組みによるものです。欧州全域に広がる先進的な病院ネットワーク、専門クリニック、そして確立された臨床ガイドラインの存在は、赤血球造血刺激因子製剤、鉄補給、そして赤血球輸血の導入を支えています。

英国の化学療法誘発性貧血市場の洞察

英国の化学療法誘発性貧血市場は、高度な医療インフラ、がん罹患率の増加、そして近代的な貧血管理プロトコルの導入増加により、目覚ましい成長を遂げています。英国の充実した腫瘍学センター、外来がん治療施設、そして体系化された臨床ガイドラインは、効果的な治療の提供を促進し、市場拡大を牽引しています。

ドイツにおける化学療法誘発性貧血市場の洞察

ドイツの化学療法誘発性貧血市場は、強力な医療インフラ、臨床研究への注力、そして革新的な治療ソリューションの導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツ全土の病院や専門クリニックでは、赤血球造血刺激因子製剤、鉄剤、赤血球輸血の利用が拡大しており、患者の意識向上とエビデンスに基づく治療実践も市場を支え続けています。

アジア太平洋地域の化学療法誘発性貧血市場の洞察

アジア太平洋地域の化学療法誘発性貧血市場は、医療費の増加、診断・治療施設へのアクセス向上、そして貧血管理プロトコルへの認知度の高まりに支えられ、予測期間中に最も高いCAGRで成長すると予想されています。地域全体で病院、がん治療センター、専門クリニックの拡大が、最新の治療法の導入を促進し、市場の急速な成長に貢献しています。

中国における化学療法誘発性貧血市場の洞察

中国の化学療法誘発性貧血市場は、国内製薬業界の好調な生産、がん治療への政府投資、そしてがん罹患率の増加に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。病院、専門クリニック、がん治療施設において化学療法誘発性貧血治療が利用可能になったことで市場はさらに活性化し、中国はこの地域をリードする国となりました。

日本の化学療法誘発性貧血市場に関する洞察

日本の化学療法誘発性貧血市場は、先進的な医療制度、貧血管理に関する患者の高い意識、そして人口の高齢化に伴う効果的な化学療法誘発性貧血治療への需要の高まりにより、成長を加速させています。国内の病院や腫瘍センターでは革新的な治療法や支持療法が導入されており、これが市場の成長をさらに促進すると期待されています。

インドにおける化学療法誘発性貧血市場の洞察

インドの化学療法誘発性貧血市場は、医療インフラの拡充、がん診断率の向上、そして化学療法誘発性貧血治療へのアクセス向上に向けた政府の積極的な取り組みに支えられ、アジア太平洋地域で最も急速に成長している市場として浮上しています。病院、専門クリニック、がんケアセンターでは、最新の治療プロトコルを提供するケースが増えており、インドにおける急速な導入と市場の拡大を促進しています。

化学療法誘発性貧血の市場シェア

化学療法誘発性貧血業界は、主に、以下を含む定評のある企業によって牽引されています。

- アムジェン(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- サノフィ(フランス)

- ファイザー社(米国)

- ヒクマ・ファーマシューティカルズ(ヨルダン)

- 武田薬品工業株式会社(日本)

- バイエルAG(ドイツ)

- シプラ(インド)

- ルピン・ファーマシューティカルズ社(インド)

- ノバルティスAG(スイス)

- Fresenius SE & Co. KGaA(ドイツ)

- Dr. Reddy's Laboratories Ltd.(インド)

- アステラス製薬株式会社(日本)

- オーロビンド・ファーマ・リミテッド(インド)

- テバ製薬工業株式会社(イスラエル)

世界の化学療法誘発性貧血市場の最新動向

- 2021年8月、ファイブロジェン社は、経口低酸素誘導因子プロリン水酸化酵素阻害剤であるロキサデュスタットを化学療法誘発性貧血の治療薬として用いた第2相臨床試験(WHITNEY試験)において、良好なトップライン結果を発表しました。この試験では、ロキサデュスタットが化学療法を受けている患者のヘモグロビン値を効果的に上昇させ、赤血球輸血の必要性を減少させることが示され、CIAの新たな治療選択肢となる可能性が示唆されました。

- 2024年3月、アケビア・セラピューティクスは、米国食品医薬品局(FDA)より、透析を受けている成人患者の慢性腎臓病に伴う貧血の治療薬である経口薬「バフセオ錠」(バダデュスタット)の承認を取得しました。今回の承認は、前回の承認拒否を受けてのものであり、バダデュスタットが既に承認されている日本からの広範な患者情報を含む新たな安全性データによって裏付けられています。

- 2025年5月には、化学療法誘発性貧血のパイプラインに関する包括的な報告書が発表され、進行中の臨床試験と新たな治療戦略が強調されました。報告書では、次世代赤血球造血刺激因子製剤や経口鉄剤の開発など、化学療法誘発性貧血の管理における革新的なアプローチが強調されました。これらの進歩は、化学療法を受けている患者にとって、より効果的で利便性の高い治療選択肢を提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。