チライディティ症候群の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

49.23 Million

USD

73.91 Million

2024

2032

USD

49.23 Million

USD

73.91 Million

2024

2032

| 2025 –2032 | |

| USD 49.23 Million | |

| USD 73.91 Million | |

| % | |

|

チライディティ症候群の世界市場:治療(手術、点滴、経鼻胃管減圧、下剤、浣腸など)、診断(X線、コンピューター断層撮影(CT)スキャン超音波、など)、症状(腹痛、便秘、腹部膨満、吐き気、嘔吐、腸の異常な捻転、消化不良、嚥下障害など)、投与量(錠剤、注射剤、など)、投与経路(経口、静脈内、など)、エンドユーザー(クリニック、病院、など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)によるセグメンテーション - 2032年までの業界動向と予測

チライディティ症候群の市場規模

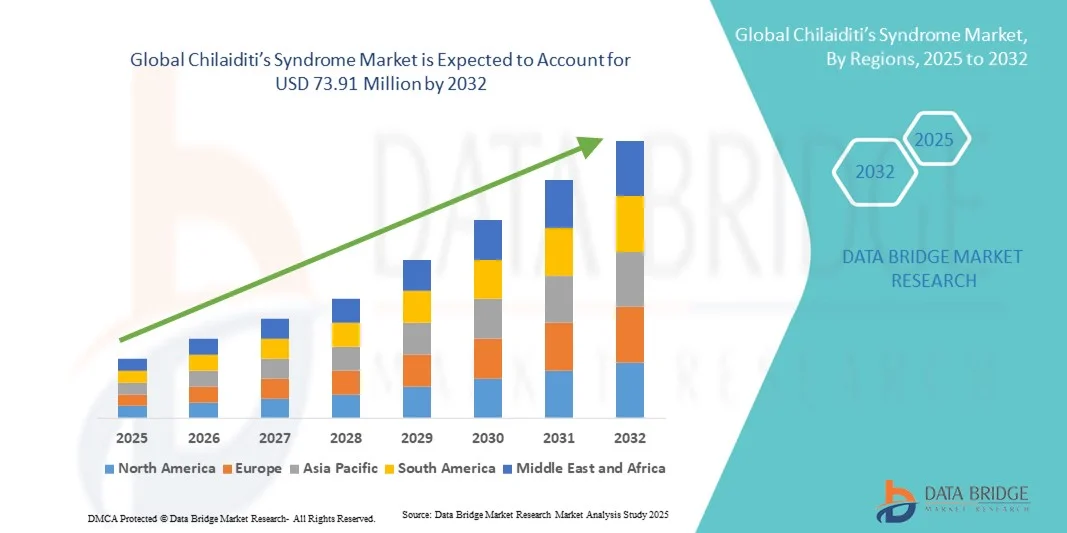

- 世界のチライディティ症候群市場規模は2024年に4,923万米ドルと評価され、予測期間中に5.21%のCAGRで成長し、2032年には7,391万米ドル に達すると予想されています。

- 市場の成長は、高度な診断画像技術の採用の増加と消化器ヘルスケアにおける技術の進歩によって主に推進されており、臨床現場でのチライディティ症候群の検出と管理の改善につながっています。

- さらに、患者の意識の高まりと、低侵襲かつ正確な診断ソリューションへの需要の高まりにより、革新的な画像診断および内視鏡検査が臨床医にとって最適な選択肢となりつつあります。これらの要因が重なり、チライディティ症候群に対するソリューションの普及が加速し、業界の成長を大きく後押ししています。

チライディティ症候群市場分析

- キライディティ症候群は、肝臓と横隔膜の間に結腸が挟まっていることを特徴とする稀な疾患であり、診断画像の進歩と誤診や不必要な外科手術を防ぐためのタイムリーな介入の必要性から、臨床的に注目を集めている。

- 消化器病学における正確な診断方法の需要の高まりは、主に消化器疾患の罹患率の増加、医療従事者の意識の高まり、CTやMRIスキャンなどの放射線技術の進歩によって促進されています。

- 北米は、2024年には38.7%という最大の収益シェアでチライディティ症候群市場を席巻しました。これは、先進的な診断技術の早期導入、高い医療費支出、そして有数の消化器内科研究センターの存在を特徴としています。米国では、革新的な画像診断ソリューションと早期発見を重視する臨床ガイドラインの普及により、チライディティ症候群の診断と管理において大きな成長を遂げました。

- アジア太平洋地域は、医療インフラの急速な発展、希少消化器疾患に対する意識の高まり、新興経済国における可処分所得の増加により、予測期間中にチライディティ症候群市場で最も急速に成長する地域になると予想されています。

- 利便性、患者のコンプライアンス、保存的管理における錠剤や経口薬の広範な使用により、経口経路はチライディティ症候群市場を支配し、 2024年には49.2%の市場シェアを獲得しました。

レポートの範囲とチライディティ症候群の市場セグメンテーション

|

属性 |

チライディティ症候群の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

チライディティ症候群の市場動向

診断画像と低侵襲アプローチの進歩

- チライディティ症候群の世界的な市場において、診断と治療の両方において、高度な画像診断装置と低侵襲技術の利用が増加していることは、重要かつ加速的なトレンドです。この進歩により、診断精度が大幅に向上し、不必要な外科的介入が削減され、患者の転帰が改善されています。

- 例えば、高解像度CTスキャンとMRIの導入により、臨床医はチライディティ症候群と気腹症などの生命を脅かす疾患を鑑別できるようになり、誤診や不適切な手術の可能性が減少しました。同様に、高度な画像診断プロトコルは、結腸間置症や関連合併症の特定において、より明確な解剖学的情報を提供します。

- AIを活用した画像ソフトウェアは、微妙な解剖学的異常を強調し、臨床医に異常な症状を警告することで役割を果たし始めており、それによって救急医療や消化器科の現場での意思決定支援を強化している。

- さらに、腹腔鏡下結腸固定術や部分切除術は、従来の開腹手術に比べて回復時間が短く、合併症が少なく、患者の満足度が高いため、重症または再発症例にますます好まれるようになっています。

- 放射線科、消化器内科、低侵襲手術の統合により、患者管理へのより統一されたアプローチが可能になりました。多職種連携により、症状のある患者や複雑な症例に対するタイムリーな介入と転帰の改善が保証されます。

- より正確な診断、保存的治療戦略、そして低侵襲手術へのこの傾向は、チライディティ症候群の治療に対する期待を根本的に変化させています。その結果、医療提供者と医療機器企業は、安全性、効率性、そして患者中心の成果を重視したイノベーションに注力しています。

- 医師と患者の両方が精度、安全性、効果的な長期管理をますます重視するようになり、高度な診断ツールと治療ソリューションの需要が病院、診断画像センター、専門消化器クリニック全体で急速に高まっています。

チライディティ症候群の市場動向

ドライバ

発生率の上昇と診断意識の向上によるニーズの高まり

- チライディティ症候群の罹患率の増加、医療従事者の間での意識の高まり、高度な診断画像の利用可能性が、市場の主要な推進力となっている。

- 例えば、2024年4月、米国で実施された多施設観察研究では、腹部画像診断におけるチライディティ徴候の偶発的検出率が高いことが報告され、不必要な外科的処置を防ぐために正確な診断の重要性が浮き彫りになりました。このような研究や啓発活動は、高度な診断ソリューションの臨床導入を促進することが期待されます。

- 腸捻転や腸閉塞といった腸管の潜在的な合併症を医師が認識するにつれ、信頼性の高い画像診断と外科的治療への需要は高まり続けています。これは、従来の単純X線写真と限られた臨床観察に頼る診断方法を大きく向上させるものです。

- さらに、非侵襲性で精密な診断方法への移行により、CT、MRI、構造化画像プロトコルがチライディティ症候群の管理に不可欠な要素となっている。

- 診断を正確に確定し、不適切な管理を回避する能力は、三次医療機関や専門センターにおける導入を促進する重要な要素です。エビデンスに基づく診療への傾向と、手頃な価格の画像診断サービスの利用可能性も、市場の成長にさらに貢献しています。

抑制/挑戦

誤診、認知度の低さ、高額な治療費に関する懸念

- チライディティ症候群市場における最も重大な制約の一つは、他の急性腹部疾患と誤診されることが多いことです。これは、不適切な検査手術や不必要な患者リスクにつながることがよくあります。

- 例えば、複数の症例報告では、救急医療現場でチライディティ症候群が内臓穿孔と誤診され、回避可能な外科的介入につながったという誤りが記録されている。

- 一般開業医や救急医の間でこの疾患に対する認識が乏しいことが、特に消化器専門医が少ない地域では依然として障壁となっています。さらに、高度な画像診断や腹腔鏡手術は保存的治療に比べて費用が比較的高いため、資源の限られた環境では導入が阻まれる可能性があります。

- 画像診断や低侵襲手術の費用は徐々に減少しているものの、これらが高価な選択肢であるという認識は、特に軽度または偶発的な所見を持つ患者の間では依然として障害となっている。

- これらの課題を克服するには、医師の研修、臨床意思決定支援ツールの統合、そして費用対効果の高い診断および手術オプションの開発に重点を置く必要があります。認知度とアクセス性の向上は、持続的な市場成長を確保する上で不可欠です。

チライディティ症候群の市場範囲

市場は、治療、診断、症状、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、チライディティ症候群市場は、手術、点滴、経鼻胃管による腸減圧、下剤、浣腸などに分類されます。腸閉塞、腸捻転、虚血などの重度または複雑な症例では外科的介入が必要となることが多いため、手術セグメントは2024年に39.6%という最大の収益シェアで市場を支配しました。手術は根治的治療と長期的な緩和をもたらし、保存的アプローチに比べて再発を減らします。腹腔鏡手術などの低侵襲技術の採用が増えていることで、患者の転帰がさらに改善し、入院期間が短縮されています。高度な医療インフラを備えた先進国では、アクセスのしやすさや手術の成功率の高さから、手術が引き続き好まれています。消化器専門医の間で複雑な症例に対する早期の外科的介入に対する意識が高まっていることも、このセグメントの優位性を強化しています。さらに、北米と欧州には高度なスキルを持つ外科医と専門の消化器内科センターが存在し、このセグメントの強力な市場シェアに貢献しています。患者の永続的な解決策への嗜好と外科施設への投資の増加も、市場リーダーシップをさらに強化しています。特定の症例において手術を推奨する強力な臨床ガイドラインと医療費の増加も、このセグメントの優位性を維持する上で重要な役割を果たしています。

経鼻胃管減圧術は、重症でない症例において腹部膨満感や疼痛の緩和を目的に広く採用されているため、2025年から2032年にかけて最も高いCAGR(年平均成長率)8.7%を記録すると予想されています。この保存的治療は、非侵襲性と費用対効果の高さから、特に発展途上国で好まれています。病院では、外科的介入を検討する前に経鼻胃管減圧術を採用するケースが増えており、この急速な成長を支えています。軽症から中等症の症例の増加と早期の症状管理の必要性が、この治療法の採用を促進しています。チューブデザインの進歩と患者の快適性向上も成長に貢献しています。臨床医は、迅速な緩和、容易なモニタリング、そして副作用の最小限さという点から、この治療法を高く評価しています。アジア太平洋地域とラテンアメリカにおける研修プログラムや意識向上活動の増加も、この治療法の採用を加速させると予想されています。病院および外来での使用の増加と、早期管理に関するガイドラインの強化が、持続的なCAGR成長を確実にしています。

- 診断別

診断に基づいて、チライディティ症候群市場は、X線、コンピュータ断層撮影(CT)、超音波、その他に分類されます。CTスキャンセグメントは、結腸介在を正確に検出し、気腹症などの他の腹部疾患を除外する比類のない能力により、2024年には42.1%のシェアで市場を支配しました。CTスキャンは詳細な断層画像を提供し、合併症のない症例と合併症のない症例を区別する上で重要です。世界中の病院で高度なCT装置が広く利用可能であり、放射線科医の間で高い導入率があることが、その優位性を支えています。特に北米と欧州では、病院の診断インフラへの投資が増加しており、CTスキャンへのアクセスが向上しています。臨床医は、正確な診断、手術計画、再発のモニタリングのためにCTスキャンを好みます。医療専門家の早期画像診断に対する意識の高まりも、このセグメントを牽引しています。このセグメントは、診断精度を維持しながら患者の安全を確保する低線量CTなどの技術進歩の恩恵を受けています。先進市場における強力な償還政策は、このセグメントの優位性をさらに強化しています。放射線科医向けの高度画像診断に関するトレーニングおよび認定プログラムは、利用率と市場シェアの向上に貢献しています。

X線分野は、手頃な価格、アクセスしやすさ、スピードから第一線の診断ツールであり続けるため、2025年から2032年にかけて7.9%という最速のCAGRを記録すると予想されています。X線は、即時の洞察を提供するために、一次医療センターや救急部門で広く使用されています。デジタルX線撮影の拡大は画質を向上させ、発展途上地域での採用を促進しています。臨床医の間でチライディティ症候群の認識が高まっているため、X線画像のタイムリーな使用が保証されています。低コスト、携帯性、使いやすさから、外来診療所や地方の医療現場にとって魅力的です。アジア太平洋地域とラテンアメリカでは、トレーニングプログラムとX線装置の入手しやすさの向上が成長を後押しすると予想されています。CT確認前のX線による早期診断は、患者管理をサポートします。遠隔医療や遠隔診療の導入の増加も、この分野のCAGR成長にさらに貢献しています。

- 症状別

症状に基づいて、チライディティ症候群市場は、腹痛、便秘、腹部膨満、吐き気、嘔吐、腸の異常な捻転、消化不良、嚥下障害などに分類されます。腹痛セグメントは、臨床評価を促す最も一般的に報告される症状であるため、2024年には33.4%という最大の収益シェアを占めました。腹痛は他の胃腸疾患と類似することが多く、診断画像診断の重要なきっかけとなります。病院や消化器内科クリニックでは、誤診を防ぐため、腹痛を呈する患者をCTスキャンやX線検査の対象として優先しています。世界中で胃腸疾患の有病率が増加していることが、高い需要を支えています。臨床啓発キャンペーンや医師の研修の改善は、チライディティ症候群による腹痛の特定に役立っています。このセグメントは、急性および慢性の腹痛に関連する通院および外来診療の増加の恩恵を受けています。画像診断技術の進歩により、疼痛を呈する患者の正確な診断がさらに可能になっています。先進地域では、多職種からなる消化器内科チームが整備されており、効果的な治療が確保されています。早期診断の重要性に関する患者教育も、このセグメントの優位性を強化しています。

便秘分野は、慢性便秘がチライディティ症候群の初期症状としてますます認識されていることから、2025年から2032年にかけて8.1%という最も高いCAGRで成長すると予想されています。座りがちな習慣、繊維摂取量の不足、排便の遅れなどの生活要因が、発症率の上昇に寄与しています。医療提供者の間で意識が高まっていることから、便秘の場合には早期調査が奨励されています。病院や診療所は、下剤、浣腸、食事介入を用いた予防的管理戦略を採用しています。この分野は、外来治療と在宅ベースの管理ソリューションに対する需要の高まりから恩恵を受けています。アジア太平洋地域とラテンアメリカにおける医療インフラの拡大は、治療へのアクセスをサポートしています。便秘とチライディティ症候群の相関関係を強調した臨床研究が注目を集めています。早期介入と非侵襲的管理は、より迅速な導入に貢献します。支持療法をオンライン薬局で利用できることも、市場の成長を後押ししています。

- 投与量別

投与量に基づいて、チライディティ症候群市場は錠剤、注射剤、その他に分類されます。2024年には、下剤や消化管運動促進薬などの経口薬が最も一般的に処方されているため、錠剤セグメントが46.5%の収益シェアで市場を支配しました。錠剤は、利便性、手頃な価格、投与の容易さから好まれています。小売薬局や病院薬局における患者のコンプライアンスと入手性の高さが、この優位性を支えています。保守的に管理される軽度から中等度の症例の増加も、需要をさらに刺激しています。錠剤はまた、投与量の柔軟性と段階的な症状管理を可能にするため、長期治療に最適です。病院や診療所は、外来治療に錠剤を好んで使用し、入院の必要性を減らしています。新しい経口製剤の規制当局の承認と臨床医の精通度の向上により、採用が進んでいます。デジタルヘルスケアプラットフォームと宅配サービスにより、患者は錠剤をより利用しやすくなっています。製薬会社は錠剤製剤の革新を続け、市場シェアを維持しています。

注射セグメントは、救急医療や急性期医療での使用により、2025年から2032年にかけて7.5%という最も高いCAGRで成長すると予測されています。重度の脱水症状や腸の合併症を呈する患者にとって、静脈内輸液、非経口薬、電解質バランスは病院にとって非常に重要です。三次医療機関や専門の消化器科センターでの導入が増加しています。高度な病院インフラとIV療法の臨床ガイドラインの拡充が、成長をさらに後押ししています。特に新興経済国での病院訪問の増加は、注射による治療の需要を促進しています。プレフィルド型で投与しやすい注射剤が利用できることで、効率性が向上します。臨床医は、迅速な症状緩和や重篤な疾患の管理のために注射を好みます。アジア太平洋地域とラテンアメリカにおけるヘルスケアサービスの拡大は、継続的な成長を確実にします。病院ベースの治療を促進する政府のヘルスケアイニシアチブも、CAGRの拡大を後押ししています。

- 投与経路

投与経路に基づき、チライディティ症候群市場は経口、静脈内、その他に分類されます。利便性、患者のコンプライアンス、そして保存的治療における錠剤や経口薬の普及により、経口経路は2024年に49.2%と最大のシェアを占めました。経口投与は外来治療を可能にし、入院の必要性を減らします。その優位性は、病院や薬局での広範な入手可能性によって支えられています。経口療法は、柔軟な投与量、段階的な症状緩和、そしてより容易な長期管理を可能にします。経口療法の利点に対する患者と医師の認識の高まりは、継続的な導入を保証します。新しい製剤の利用可能性と患者の遵守の向上は、市場シェアを支えています。経口経路の使用は、先進国と発展途上国全体で普及しています。遠隔医療と在宅ケアサービスは、経口投与をさらに促進します。経口療法で管理可能な軽症例の増加は、優位性を強化します。経口薬に対する強力な保険適用と償還ポリシーは、市場をリードする地位を維持しています。

静脈内投与セグメントは、脱水、腸閉塞、電解質異常などの救急医療における必要性に牽引され、2025年から2032年にかけて8.3%という最も高いCAGRで拡大すると予想されています。IV投与は、迅速な薬剤送達と即時の症状管理を保証します。病院は急性症例に対するIV療法への依存度を高めており、急速に導入が進んでいます。IV投与システムの技術的進歩は、患者の安全性と効率性を向上させています。臨床医は、重症患者や経口摂取が困難な患者にはIV投与を好みます。新興経済国における医療インフラの拡大が成長を後押ししています。研修プログラムや啓発キャンペーンが適切な投与を支援しています。病院での治療や高度な消化器内科センターの増加が、導入を加速させています。慢性患者向けの在宅IVサービスも、CAGRの成長に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、チライディティ症候群市場は、診療所、病院、その他に分類されます。ほとんどの診断、画像診断、外科的介入は病院で行われるため、病院セグメントは2024年に57.6%のシェアで市場を支配しました。病院は、高度な画像診断、熟練した外科医、および学際的なケアチームへのアクセスを提供します。救急治療室が利用可能であることは、タイムリーな介入を保証します。医療費の増加と病院インフラの継続的なアップグレードは、世界的な優位性を強化しています。手術または集中的なモニタリングを必要とする重度で複雑な症例には、病院が好まれます。患者の高い信頼と強力な保険適用範囲が、病院の利用を支えています。病院は、患者管理を改善するための統合電子医療記録の恩恵を受けています。新興市場における病院ネットワークの拡大は、アクセス性を高めます。このセグメントは、医療専門家向けの継続的なトレーニングプログラムの恩恵も受けています。病院ベースの消化器センターへの強力な研究開発投資は、市場リーダーシップに貢献しています。

クリニックセグメントは、軽度から中等度の症例に対する外来診療の増加に牽引され、2025年から2032年にかけて7.8%という最も高いCAGRを記録すると予測されています。クリニックは、アクセスしやすく費用対効果の高い診断および治療オプションを提供します。臨床医の意識の高まりは、早期発見と管理を促進します。アジア太平洋地域とラテンアメリカにおけるプライマリケア施設の拡大が成長を支えています。クリニックでは、ポイントオブケア画像診断ツールと保守的な管理手法の導入がますます進んでいます。遠隔医療の統合により、遠隔モニタリングとフォローアップが可能になります。クリニックは、病院以外の場所でのケアを好む患者の恩恵を受けています。外来治療は病院の負担を軽減し、クリニックの導入を促進します。予防医療のトレンドの高まりが、このセグメントの成長を支えています。クリニックとの在宅ケアの連携は、CAGRの成長をさらに強化します。

- 流通チャネル別

流通チャネルに基づいて、チライディティ症候群市場は、病院薬局、小売薬局、オンライン薬局に分類されます。処方箋や支持療法薬のほとんどが、患者が診断・治療を受ける病院内で調剤されるため、病院薬局セグメントは2024年に44.9%の収益シェアを占め、市場を支配しました。強力な病院インフラ、医薬品の即時入手性、信頼できるサプライチェーンが優位性を強化しています。病院は入院患者と外来患者の両方の患者管理に薬を調剤します。電子カルテとの統合により効率が向上します。病院薬局で特殊な製剤を利用できることで、適切な治療が保証されます。消化器科との確立された関係が高い採用率を支えています。世界的な病院の継続的な拡大が、セグメントのリーダーシップを維持しています。病院薬剤師向けのトレーニングと意識向上プログラムにより、コンプライアンスが向上します。患者からの高い信頼と利便性が、継続的な選好を強化しています。

オンライン薬局セグメントは、デジタル導入の増加、宅配の利便性、オンライン注文に対する患者の嗜好の高まりにより、2025年から2032年にかけて9.1%という最も高いCAGRで成長すると予想されています。COVID-19はオンラインチャネルへの依存を加速させ、この傾向は続いています。アジア太平洋地域およびその他の新興市場におけるインターネット普及の拡大が成長を後押ししています。オンライン薬局は、支持療法や慢性疾患治療薬への容易なアクセスを提供しています。遠隔医療プラットフォームとの統合により、処方箋の遠隔履行が可能になります。デジタル決済の導入と安全な配送オプションにより、患者の信頼が高まっています。マーケティングキャンペーンや医療提供者との提携により、リーチが拡大しています。割引やサブスクリプションサービスの提供により、消費者の導入が促進されています。症状管理のための薬の宅配は、より速い成長を支えています。

チライディティ症候群市場の地域分析

- 北米は、2024年に38.7%という最大の収益シェアでチライディティ症候群市場を支配し、先進的な診断技術の早期導入、高い医療費支出、そして有数の消化器研究センターの存在が特徴となっている。

- 市場は、革新的な画像ソリューション、高度な低侵襲手術によって、キライディティ症候群の診断と管理において大きな成長を経験しました。

- 早期発見と類似の腹部疾患との正確な鑑別を重視した臨床ガイドライン。

米国のチライディティ症候群市場に関する洞察

米国のチライディティ症候群市場は、高度な画像技術の急速な導入と希少消化器疾患に対する臨床的認知度の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。病院や専門クリニックは、早期発見戦略とエビデンスに基づく管理プロトコルに注力し、患者の転帰を改善しています。さらに、腹腔鏡下結腸固定術などの低侵襲的介入への関心の高まりも、市場拡大に貢献しています。体系的な医師研修プログラムと高度な画像診断センターの利用可能性も、米国市場をさらに強化しています。

ヨーロッパにおけるチライディティ症候群市場の洞察

欧州におけるチライディティ症候群市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、希少消化器疾患に対する認知度の高まり、病院インフラの整備、そして最新の診断技術の導入によるものです。都市化と専門消化器センターの拡大は、チライディティ症候群の検出と管理の改善を促進しています。欧州の医療提供者は、患者の安全性と転帰の向上を確保するため、保存的治療と低侵襲手術による治療にますます注力しています。

英国チライディティ症候群市場に関する洞察

英国のチライディティ症候群市場は、臨床的認知度の高まりと高度な画像診断装置へのアクセス向上に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。早期かつ正確な診断は、消化器内科医や放射線科医にとって優先事項となりつつあり、医療関係者の間では患者の安全とリスク低減への取り組みが重視されています。専門医療機関の存在と包括的な治療ガイドラインが、市場の成長をさらに促進すると期待されます。

ドイツにおけるチライディティ症候群の市場洞察

ドイツのキライディティ症候群市場は、医療費の増加、活発な臨床研究、そして消化器疾患への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラは、高度な診断技術と低侵襲手術ソリューションへの重点と相まって、エビデンスに基づく治療プロトコルの導入を促進しています。患者の転帰改善と手術合併症の低減に重点を置くことは、地域の医療における優先事項と一致しています。

アジア太平洋地域のチライディティ症候群市場に関する洞察

アジア太平洋地域のチライディティ症候群市場は、予測期間中に最も高いCAGRで成長する見込みです。その原動力は、医療インフラの急速な発展、希少消化器疾患への意識の高まり、そして中国、日本、インドなどの新興国における可処分所得の増加です。先進的な画像技術への投資の増加、病院ネットワークの拡大、そして臨床研究への取り組みは、診断と治療管理の改善を支えています。さらに、患者の意識向上と低侵襲治療へのアクセス向上も、この地域の市場拡大に貢献しています。

日本のチライディティ症候群市場に関する洞察

日本のチライディティ症候群市場は、医療水準の高さ、急速な都市化、そして高度な診断インフラの整備により、急速に成長しています。チライディティ症候群の早期発見と的確な管理は、公的医療セクターと民間医療セクターの両方で重視されています。低侵襲性外科手術と体系的な臨床ガイドラインは、特に高齢者層において、より安全で管理しやすい介入を必要とする患者転帰の改善に貢献しています。

中国チライディティ症候群市場に関する洞察

中国のチライディティ症候群市場は、ヘルスケア意識の高まり、急速な都市化、そして中流階級人口の拡大を背景に、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。高度な画像診断技術の導入と専門消化器科サービスの増加により、チライディティ症候群の迅速な診断と適切な治療が可能になっています。さらに、継続的な医療インフラの整備と専門センターの設立は、中国における市場の成長を牽引する重要な要因です。

チライディティ症候群の市場シェア

チライディティ症候群業界は、主に、以下を含む定評のある企業によって主導されています。

- Dr. Reddy's Laboratories Ltd .(インド)

- サノフィ(フランス)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Cipla In c. (インド)

- Fresenius Kabi AG(ドイツ)

- ヒクマ・ファーマシューティカルズ PLC(英国)

- RECORDATI SpA . (イタリア)

- L.NKインターナショナル株式会社(インド)

- トレント・ファーマシューティカルズ社(インド)

- BIOCHEMIX HEALTHCARE PVT. LTD . (インド)

チライディティ症候群の世界市場の最新動向

- 2025年7月、「チライディティ症候群の発症」と題された包括的な研究が『Journal of General Internal Medicine』誌に掲載されました。この研究は、チライディティ症候群の病態生理、臨床症状、そして治療戦略を詳細に分析し、この稀な疾患に対する医学界の理解に大きく貢献しました。

- 2025年9月、F1000Research誌に、救急現場におけるチライディティ症候群の診断上の課題を浮き彫りにした症例報告が掲載されました。この報告では、不必要な外科的介入を防ぐために、チライディティ症候群と気腹症を区別することの重要性が強調されています。

- 2025年4月、Cureus誌に掲載された症例報告では、チライディティ症候群による腹痛と排便障害の見逃されがちな症例が報告されました。この報告は、特に高齢患者において、この疾患を正確に診断し、管理するために、臨床医の意識を高める必要性を強調しました。

- 2025年2月、Cureus誌に掲載された診断症例研究において、チライディティ症候群の患者の臨床症状と治療について詳細に説明されました。この研究では、診断確定における画像診断技術の役割と、保存的治療戦略の有効性が強調されました。

- 2024年12月、米国外科学会が発表した外科症例レビューでは、肝過可動性亢進による胃出口閉塞を合併したチライディティ症候群の管理について議論されました。このレビューは、この稀な疾患に対する外科的介入と、患者個別化治療計画の重要性に関する知見を提供しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。