世界の脊索腫治療市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.98 Billion

USD

6.64 Billion

2024

2032

USD

3.98 Billion

USD

6.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.98 Billion | |

| USD 6.64 Billion | |

| % | |

|

脊索腫治療の世界市場:診断(生検、画像診断、血液検査)、治療タイプ(化学療法、放射線療法、凍結療法、手術、標的療法)、エンドユーザー(病院、クリニック、がん治療診断センター)別 - 業界動向と2032年までの予測

脊索腫治療市場規模

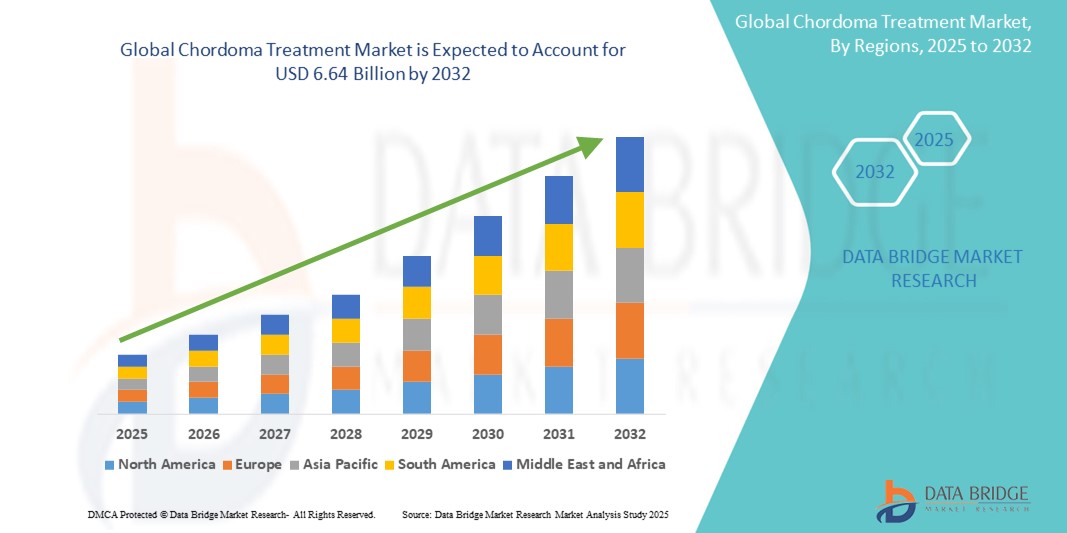

- 世界の脊索腫治療市場規模は2024年に39億8000万米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2032年までに66億4000万米ドル に達すると予想されています 。

- 市場の成長は、希少がんに対する認知度の高まりと診断能力の向上、そして腫瘍学における標的治療と個別化医療への重点化によって主に推進されている。

- さらに、新薬の開発、臨床試験の活発化、希少腫瘍に対する研究資金の拡大により、治療環境が強化されています。これらの要因が相まって脊索腫治療の進歩を加速させ、業界の成長を大きく後押ししています。

脊索腫治療市場分析

- 脊索腫の治療には、手術、放射線療法、そして脊椎や頭蓋底に最も多くみられる、この稀でゆっくりと進行する悪性骨腫瘍の管理を目的とした新たな標的療法を含む、多科的アプローチが求められます。臨床的認知度の高まりと、高度な画像診断ツールへのアクセスの拡大により、早期発見と治療効果が向上しています。

- 脊索腫治療の需要の高まりは、主に希少がんの増加、希少疾患への研究の重点の増加、より効果的で個別化された治療オプションを提供する精密腫瘍学の進歩によって促進されています。

- 2024年には、北米が脊索腫治療市場を支配し、最大の収益シェア41.8%を占めました。これは、強力な医療インフラ、高い医療費、臨床試験を実施し、新しい治療法を開発する一流の研究機関の存在、特に患者擁護と希少疾患への資金提供が重要な役割を果たす米国によるものです。

- アジア太平洋地域は、医療投資の増加、専門的な癌治療へのアクセスの改善、希少疾患に対する意識の高まりにより、予測期間中に脊索腫治療市場で最も急速に成長する地域になると予想されています。

- 分子診断の利用可能性の拡大と、脊索腫の管理におけるチロシンキナーゼ阻害剤などの精密治療の有効性により、標的治療セグメントは2024年に46.2%の市場シェアで脊索腫治療市場を支配した。

レポートの範囲と脊索腫治療市場のセグメンテーション

|

属性 |

脊索腫治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

脊索腫治療市場の動向

「標的治療と分子診断の進歩」

- 脊索腫治療市場における重要な加速トレンドとして、ゲノミクスの進歩と脊索腫の生物学的メカニズムの理解を背景に、標的療法と分子診断への移行が進んでいます。これらのイノベーションにより、より個別化され、効果的で、より低侵襲な治療戦略が可能になっています。

- 例えば、脊索腫で過剰発現する重要な転写因子であるブラキュリを標的とした治療法が現在活発に研究されています。アファチニブやその他のチロシンキナーゼ阻害剤(TKI)の有効性を検討する臨床試験は、脊索腫の分子プロファイルに合わせた治療法を開発するための取り組みです。

- 次世代シークエンシング(NGS)を含む分子診断は、治療効果の高い変異を特定し、遺伝子プロファイルに基づいて患者を層別化する上で重要な役割を果たしています。これにより、より正確な治療法の選択が可能になり、アダプティブ臨床試験の設計にも役立ちます。

- 分子データを臨床診療に統合することで、腫瘍専門医は個別化された治療レジメンを提供し、疾患の進行をより正確にモニタリングすることが可能になります。これにより、脊索腫治療のパラダイムは、一般管理から精密腫瘍学へと変革しつつあります。

- 製薬企業やバイオテクノロジー企業は、希少がんを標的とした生物製剤や低分子医薬品の開発を加速させるため、研究機関との連携を強化しています。例えば、OncoFusion Therapeuticsのような企業は、脊索腫などの融合遺伝子を標的としたがんに対し、革新的なメカニズムに基づく治療法の開発に注力しています。

- 効果的で低侵襲な治療ソリューションに対する需要の高まりは、特に医療インフラの改善と専門的ながん治療へのアクセスが可能な地域において、世界市場全体で標的治療薬と高度な診断薬の開発を促進しています。

脊索腫治療市場の動向

ドライバ

「希少がんと希少疾病用医薬品開発への研究の注目度が高まっている」

- 希少がんの発生率の上昇と希少疾患への世界的な研究投資の増加が脊索腫治療市場の主要な推進力となっている。

- 例えば、2024年初頭、脊索腫財団は国際的ながん研究機関と提携し、脊索腫に対する免疫療法と遺伝子特異的アプローチに焦点を当てた新たな前臨床および初期臨床試験を開始しました。このような共同イニシアチブにより、医薬品開発が加速し、治療選択肢が拡大することが期待されます。

- 希少疾病用医薬品の指定、迅速な承認、市場独占権などの規制上の優遇措置により、製薬会社は脊索腫などの罹患率の低い疾患に対する治療法の開発に投資するよう促されている。

- さらに、患者支援団体が主導する支援活動や啓発活動の増加により、早期診断が促進され、臨床試験への患者の登録が促進されており、これは実世界データの生成や治療戦略の改善に不可欠である。

- 医療専門家や医療機関が希少がんの診断と管理の能力を高めるにつれ、脊索腫は専門センターによる多分野にわたるアプローチで治療されることが増え、新たな治療法の需要がさらに高まっています。

抑制/挑戦

「限られた治療選択肢と診断の遅れ」

- 脊索腫治療市場が直面している主要な課題の1つは、承認された治療法が限られていることと、腫瘍の希少性と非特異的な症状のために診断が遅れることが多いことである。

- 誤診や診断の遅れは、病気の進行や治療効果の低下につながる可能性があります。一般診療において脊索腫に特化した診断ガイドラインが不足していることも、この問題の一因となっています。

- さらに、現在の標準的な治療は、複雑な外科的切除と高線量放射線治療を組み合わせたものが多く、特に低所得国や中所得国では、潜在的な罹患率、専門知識へのアクセスの制限、治療費の高騰といった課題を抱えています。

- 開発コストが高く、患者数が少ないため、製薬会社が多額の資金やインセンティブなしで商業的に成功するのは困難である。

- これらの障壁を克服するには、早期診断ツールへの投資の増加、ゲノムプロファイリングへのより広範なアクセス、専門治療センターの拡大、そして開発パイプラインを通して新しい治療法を臨床使用に導くための世界的な協力が必要となる。

脊索腫治療市場の展望

市場は、診断、治療の種類、エンドユーザーに基づいてセグメント化されています。

- 診断別

脊索腫治療市場は、診断に基づいて生検、画像診断、血液検査に分類されます。画像診断分野は、脊索腫の初期診断、ステージング、治療計画において中心的な役割を果たしていることから、2024年には最大の収益シェアを占め、市場を席巻しました。MRIやCTスキャンなどの高度な画像診断技術は、脊椎や頭蓋底に沿った腫瘍の正確な位置特定に不可欠であり、手術や放射線療法の計画に不可欠な解剖学的詳細を提供します。腫瘍学における画像誘導技術の利用増加も、この分野における画像診断の優位性を強化しています。

生検分野は、腫瘍の組織病理学的確認と分子プロファイリングへの依存度の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。生検は、脊索腫と他の骨腫瘍の鑑別、そして標的治療の決定に不可欠な短尾などの遺伝子マーカーの特定において重要な役割を果たします。腫瘍学において精密医療がますます重要になるにつれ、正確な診断用生検に対する需要は大幅に増加すると予想されます。

- 治療の種類別

治療の種類に基づいて、脊索腫治療市場は、手術、放射線療法、化学療法、凍結療法、および標的療法に分類されます。

標的療法セグメントは、2024年には市場シェア46.2%と最大の収益規模で市場を席巻しました。これは、プレシジョン・メディシンの導入拡大と、ブラキュリなどの脊索腫特有の分子標的に対する認知度の高まりが牽引役となっています。チロシンキナーゼ阻害剤やモノクローナル抗体などの標的療法は、より集中的な作用機序を有し、周辺組織へのダメージを最小限に抑え、特に手術不能または再発症例における治療効果を向上させます。希少がん治療の臨床試験数と規制当局の承認件数の増加は、このセグメントの市場ポジションをさらに強化しています。

手術分野は、術中ナビゲーションやロボット支援手術といった手術技術の進歩に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。標的療法が普及しつつあるとはいえ、局所性脊索腫の治療においては手術が依然として不可欠な要素であり、完全切除が達成されれば治癒の可能性が期待されます。また、手術治療と術後治療の統合も、患者の長期的な転帰向上に寄与しています。

- エンドユーザー別

脊索腫治療市場は、エンドユーザーに基づいて、病院、診療所、がん治療診断センターに分類されます。2024年には、多職種連携チームの存在、高度な画像診断インフラ、そして複雑な外科手術を実施できる能力に支えられた病院セグメントが市場を牽引しました。脊索腫治療の多くは、外科的介入または腫瘍学的ケアの調整のために入院を必要とするため、病院が主要なエンドユーザーセグメントとなります。

がん治療診断センターセグメントは、外来がんサービス、画像診断、分子検査の需要増加に支えられ、2032年まで最も高い成長が見込まれています。これらのセンターは、待ち時間を短縮し、個別化されたケアモデルによる専門的なサービスを提供することで、脊索腫患者のアクセスを向上させています。独立型センターにおける診断技術と標的治療支援インフラへの投資増加も、このセグメントの成長をさらに加速させています。

脊索腫治療市場の地域分析

- 2024年には、北米が脊索腫治療市場を支配し、最大の収益シェア41.8%を占めました。これは、強力な医療インフラ、高い医療費、臨床試験を実施し、新しい治療法を開発する一流の研究機関の存在、特に患者擁護と希少疾患の資金提供が重要な役割を果たす米国によるものです。

- この地域の患者は、早期診断と、多職種チームによる標的療法、精密診断、複雑な外科的介入などの高度な治療法へのアクセスの恩恵を受けています。

- このリーダーシップは、希少がんに対する意識の高まり、活発な患者支援団体、希少疾病用医薬品の開発を促進する好ましい規制環境によってさらに支えられており、北米は脊索腫治療における革新と提供のリーディング地域として位置づけられています。

米国脊索腫治療市場の洞察

米国の脊索腫治療市場は、高度な医療インフラ、希少がんへの高い認知度、そして活発な研究イニシアチブに牽引され、2024年には北米で最大の収益シェア80.5%を獲得しました。脊索腫財団や国立がん研究所指定のがんセンターといった専門治療センターの存在は、診断、治療法開発、そして臨床試験への患者のアクセスを大きく支えています。精密医療と希少疾病用医薬品プログラムへの継続的な投資は、市場の成長をさらに促進しています。

欧州脊索腫治療市場の洞察

欧州の脊索腫治療市場は、希少疾患研究への強力な政府資金提供と、学術機関と臨床機関の連携ネットワークに支えられ、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。個別化がん治療法の導入拡大と、地域全体での医療アクセスの改善は、脊索腫の診断と高度な治療の増加に貢献しています。欧州では、特にドイツやフランスなどの国々において、臨床試験活動も活発化しています。

英国の脊索腫治療市場の洞察

英国の脊索腫治療市場は、希少がんの治療と研究に対する官民両セクターの支援の増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)によるがんの早期発見と新規治療法へのアクセス促進の取り組みは、脊索腫患者の転帰改善に寄与しています。世界的に著名な腫瘍学センターや研究パートナーシップの存在も、世界の脊索腫治療における英国の地位を強化しています。

ドイツの脊索腫治療市場の洞察

ドイツの脊索腫治療市場は、確立された医療システム、最先端のがん治療施設、そして充実した学術研究に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。政府が支援する希少疾患対策イニシアチブとプレシジョン・オンコロジー・プログラムへの支援は、脊索腫に対する革新的な治療法の開発と導入を促進しています。ドイツの集中管理された医療データ基盤は、長期的な患者モニタリングとエビデンスに基づくケアをさらにサポートします。

アジア太平洋地域の脊索腫治療市場に関する洞察

アジア太平洋地域の脊索腫治療市場は、2025年から2032年の予測期間中に、医療投資の増加、希少疾患への意識の高まり、そして中国、日本、インドなどの国々における専門的な腫瘍学サービスの増加に牽引され、23.6%という最も高いCAGRで成長すると見込まれています。医療保険の適用範囲拡大と希少疾患診断の促進に向けた政府の取り組みは、脊索腫治療へのアクセスを向上させています。さらに、医療ツーリズムと臨床試験能力の拡大により、アジア太平洋地域は重要な新興市場として位置づけられています。

日本脊索腫治療市場に関する洞察

日本の脊索腫治療市場は、先進的ながん治療、精密診断、そして医療における技術革新への強い関心により、勢いを増しています。充実した病院インフラと、希少疾患管理に重点を置く政府の取り組みにより、日本は先進的な治療への早期アクセスを提供しています。分子診断と全国がん登録の統合は、脊索腫症例の効率的な追跡と管理を支援しています。

インドの脊索腫治療市場の洞察

インドの脊索腫治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、三次医療インフラの拡大、がんに対する意識の高まり、そして国際臨床試験への参加増加によるものです。希少疾患の認知度向上と診断を促進する政府プログラムに加え、公的および民間セクターにおける腫瘍学センターの成長が需要を牽引しています。インドは患者数が多く、治療費が手頃なことから、脊索腫の臨床研究と治療イノベーションにとって重要な拠点となっています。

脊索腫治療の市場シェア

脊索腫治療業界は、主に、以下を含む定評のある企業によって主導されています。

- アストラゼネカ(英国)

- アムジェン社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- リリー(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- GSK plc(英国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- サノフィ(フランス)

- デビオファーマ(スイス)

- バイエルAG(ドイツ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- メルク社(米国)

- オプティバス・プロトン・セラピー社(米国)

- バリアンメディカルシステムズ社(米国)

- セルデックス・セラピューティクス(米国)

- BEBIGメディカル(ドイツ)

- GoDaddy Operating Company, LLC.(米国)

- メディビルAB(スウェーデン)

- ヴァーディクト・メディア・リミテッド(英国)

世界の脊索腫治療市場の最近の動向は何ですか?

- 2023年4月、腫瘍学に特化したバイオテクノロジー企業であるキメラ・セラピューティクスは、脊索腫を含む固形腫瘍を標的とした新規CAR-T細胞療法であるCHM 2101プログラムの進展を発表しました。IL13Rα2を標的とするクロロトキシンをベースとしたこの療法は、有望な抗腫瘍活性を示し、前臨床開発段階に入りました。この進展は、希少がんや治療困難ながんに対する次世代免疫療法の開発に対するキメラのコミットメントを示すものであり、脊索腫における細胞ベースの治療に向けた大きな一歩となります。

- 2023年3月、脊索腫財団は複数の臨床機関と連携し、脊索腫患者の研究を加速し、治療プロトコルを改善することを目指し、世界的な患者登録システムを立ち上げました。この取り組みは、患者の転帰に関するリアルワールドデータの収集を促進し、より情報に基づいた臨床判断を可能にし、研究者、医療提供者、製薬会社間の連携を促進します。この登録システムは、治療の革新を導く上で、患者中心のデータがますます重要な役割を果たしていることを実証しています。

- ノバルティスAGは2023年2月、脊索腫を含む希少腫瘍を対象としたチロシンキナーゼ阻害剤の臨床試験データを発表しました。予備試験の結果は良好な安全性と有効性のプロファイルを示し、ニッチな腫瘍市場における標的治療薬の開発におけるノバルティスの役割を強化しました。この開発は、進行期または手術不能な脊索腫症例の管理におけるキナーゼ阻害剤の可能性を強調するものです。

- 2023年1月、融合遺伝子駆動型がんに特化したバイオテクノロジー企業であるOncoFusion Therapeuticsは、脊索腫で特異的に過剰発現するbrachyury遺伝子を標的とした新たな低分子治療薬の前臨床研究を開始しました。同社の研究は、個別化治療開発の有望な方向性を示すものであり、希少がんにおける遺伝子標的治療の需要の高まりとも合致しています。

- 2023年1月、メイヨー・クリニックやハイデルベルク・イオンビーム・セラピー・センターを含む米国と欧州の放射線腫瘍センターは、脊索腫に対する陽子線および炭素イオン線治療プロトコルの進歩を報告しました。これらの最先端の放射線治療は、より高い精度と低い副作用を特徴としており、重要な神経構造の近傍に位置する腫瘍に対する治療選択肢としてますます選ばれています。こうした進歩は、脊索腫治療の世界的なエコシステムにおいて、より効果的で低侵襲な治療選択肢への移行が進んでいることを示唆しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。