慢性肉芽腫性疾患治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.27 Billion

USD

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

慢性肉芽腫性疾患治療の世界市場:タイプ別(X連鎖性慢性肉芽腫性疾患、常染色体劣性慢性肉芽腫性疾患)、診断別(好中球機能検査、遺伝子検査、出生前検査、その他)、治療別(感染管理、インターフェロンガンマ、幹細胞移植、薬物療法、骨髄移植、遺伝子治療、その他)、投与経路別(経口、注射剤、その他)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局、その他) - 業界動向と2032年までの予測

慢性肉芽腫症治療市場規模

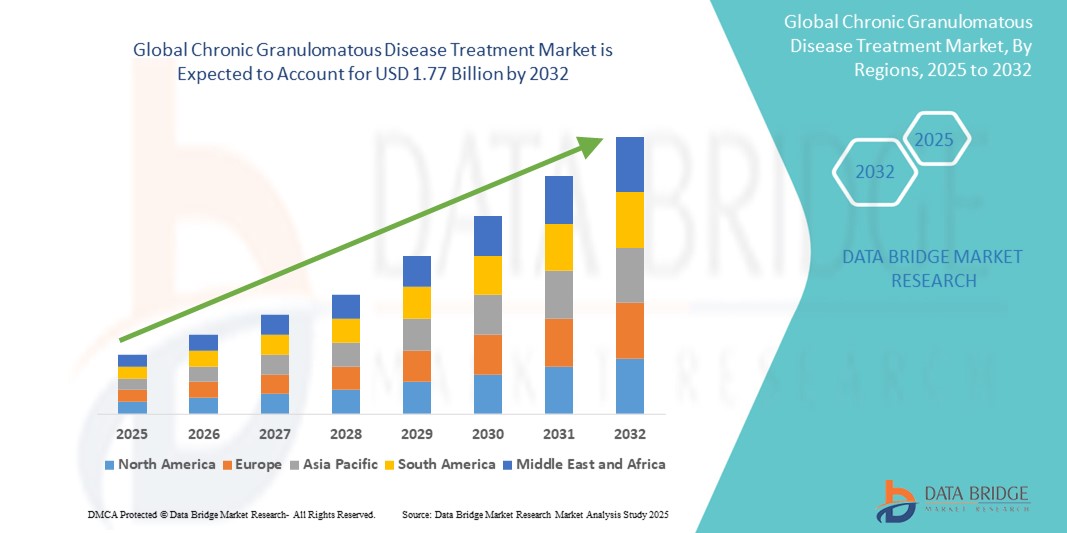

- 世界の慢性肉芽腫性疾患治療市場規模は2024年に12億7000万米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2032年には17億7000万米ドル に達すると予想されています 。

- 市場の成長は、主に原発性免疫不全症の認知度向上、早期診断、そして罹患率の上昇によって牽引されています。遺伝子検査の進歩と個別化医療への関心の高まりも、タイムリーかつ標的を絞った治療介入を可能にしています。

- さらに、遺伝子治療、幹細胞移植、先進的な生物学的製剤の開発といった研究の拡大は、治療環境を変革しつつあります。これらのイノベーションは、診断能力の向上と専門医療へのアクセス向上と相まって、CGD治療ソリューションに対する世界的な需要を加速させ、今後数年間にわたる着実な市場拡大を支えると期待されています。

慢性肉芽腫症治療市場分析

- 慢性肉芽腫性疾患(CGD)の治療は、感染症管理、幹細胞移植、インターフェロン・ガンマ、そして新たな遺伝子治療など、免疫不全の改善と生命を脅かす感染症の頻度と重症度の軽減を目的とした幅広い治療法から構成されています。高度な診断と標的治療の統合が進むことで、患者の転帰が向上し、長期的な疾患管理が支えられています。

- CGD治療の需要増加の主な要因は、原発性免疫不全症(PID)に対する認知度の高まり、遺伝子検査や出生前検査の利用可能性の向上、そして骨髄移植や遺伝子治療の革新といった救命治療の進歩です。さらに、希少疾患研究への世界的な支援と専門クリニックへのアクセス拡大も、治療の普及をさらに後押ししています。

- CGD治療市場は北米が最大の収益シェアを占めており、2025年には42.3%に達すると予測されています。これは、疾患の早期診断、高度な医療インフラ、そして免疫不全疾患に特化した有力な研究機関の存在に支えられています。特に米国では、CGDのような希少遺伝性疾患を対象とした臨床試験やFDA承認治療法が増加しています。

- アジア太平洋地域は、医療へのアクセスの改善、希少疾患の認識に対する官民投資の増加、中国やインドなどの国における患者数の増加により、予測期間中にCGD治療市場で最も急速に成長する地域になると予想されています。

- 感染管理分野は、迅速な疾患管理における重要な役割と、医療現場における幅広い利用可能性により、2025年にはCGD治療市場をリードし、35.6%の市場シェアを獲得すると予想されています。一方、遺伝子治療は、多くの地域ではまだ臨床開発段階にあるものの、長期的な変革をもたらすソリューションとして勢いを増しています。

レポートの範囲と慢性肉芽腫性疾患治療市場のセグメンテーション

|

属性 |

慢性肉芽腫症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

慢性肉芽腫症治療市場の動向

「AIと音声連携による利便性向上」

- 世界のCGD治療市場における重要なトレンドの一つは、遺伝子治療と個別化医療の進歩と導入拡大です。CGDは稀な遺伝性免疫疾患であるため、症状管理のみではなく、遺伝子に基づく治療法へと焦点が移りつつあります。これらの進歩は長期的な転帰を向上させ、持続的な疾患寛解または治癒への希望をもたらしています。

- 例えば、Orchard TherapeuticsとGénéthonは、X連鎖性CGDを対象とした遺伝子治療研究の先駆者であり、単回投与で疾患の原因となる欠陥遺伝子を修正できる可能性があります。初期段階の臨床試験では、安全性と有効性において有望な結果が得られており、規制当局の承認と商業化を目指した開発が進められています。

- ゲノムシーケンシングと診断ツールの進歩に伴い、個別化医療は補完的なトレンドとして注目を集めています。早期の遺伝子検査により、臨床医は疾患のサブタイプ(例:X連鎖性または常染色体劣性)、重症度、そして患者固有の反応プロファイルに基づいて治療レジメンをカスタマイズできます。

- バイオマーカーと患者固有の免疫学的データを治療意思決定に統合することで、個別化治療アプローチがさらに加速しています。幹細胞移植とインターフェロンガンマ療法は、拒絶反応を最小限に抑え、治療効果を高めるために、患者の特性に基づいて最適化されています。

- 標的を絞った精密治療や根治的遺伝子治療へのこの傾向は、CGDの状況を、事後対応型のケアから、患者中心の積極的なソリューションへと変革しつつあります。Bluebird BioやMaxCyteといった企業は、CGDのような希少免疫不全症に特化した次世代の遺伝子編集技術やデリバリーシステムへの投資を通じて、この変化に貢献しています。

- 遺伝子治療の臨床的および規制上の受容の拡大と希少疾患の研究開発への資金増加により、今後 10 年間で新たな治療方法が開拓され、CGD 治療パラダイムが再構築されることが期待されます。

慢性肉芽腫症治療市場の動向

ドライバ

「希少疾患診断における認知度の向上と進歩」

- 原発性免疫不全症に対する意識の高まりと診断ツールの進歩は、世界のCGD治療市場を牽引する大きな原動力となっています。医師教育、患者支援、そして支援プログラムの充実により、小児および若年成人におけるCGDのより早期かつ正確な診断が実現しています。

- たとえば、政府が支援する新生児スクリーニング プログラムと高度な遺伝子検査へのアクセスにより、特に北米とヨーロッパのいくつかの国で早期発見率が向上し、抗生物質予防、幹細胞移植、遺伝子治療などの命を救う治療を適切なタイミングで開始できるようになりました。

- 希少疾患に特化した専門クリニックや三次医療センターの増加は、患者管理と治療遵守の改善にさらに貢献しています。これらの施設は多分野にわたるケアアプローチを提供し、骨髄移植のような複雑な介入の有効性を高めています。

- さらに、研究機関とバイオ医薬品企業との連携により、イノベーション・パイプラインが加速し、CGD治療へのアクセスと臨床効果が向上しています。免疫不全財団(IDF)やNIH希少疾患プログラムなどの組織は、教育、資金提供、患者登録の開発支援において重要な役割を果たしてきました。

- 一般の人々が免疫関連の症状についてよりよく理解するようになると、効果的で長期的な CGD 治療オプションの需要は着実に高まると予想されます。

抑制/挑戦

「先進的な治療法への高額な費用とアクセスの制限」

- CGD治療市場における主要な課題の一つは、遺伝子治療、幹細胞移植、長期生物学的製剤治療といった先進治療の高額な費用です。これらの介入は効果的ではあるものの、高度な医療インフラと多額の資金投資を必要とするため、多くの地域ではアクセスが制限されています。

- 例えば、現在開発中または商業化の初期段階にある遺伝子治療は、患者1人あたり50万~100万ドルの費用がかかる場合があり、公的保険者と民間保険者の双方にとって保険償還の課題となっています。さらに、幹細胞移植は術前術後に集中的なケアを必要とするため、家族や医療制度への経済的負担が増大します。

- 低・中所得国(LMIC)におけるアクセスの制限は、問題をさらに複雑にしています。これらの地域では、高度な診断能力、移植のためのドナー登録、遺伝子治療を実施するための臨床施設が不足していることが多く、CGD患者への治療が遅れたり、最適なケアが受けられなかったりする結果となっています。

- さらに、この疾患は希少であるため、一部の製薬会社にとって商業的に魅力が低く、より一般的な疾患に比べて治療の機会が限られ、技術革新のサイクルが遅くなります。

- これらの課題に対処するには、政策改革、世界的なアクセス向上のための取り組み、そして段階的な価格設定モデルや保健省や国際保健機関との連携を含むコスト最適化戦略が必要となる。こうした介入がなければ、治療アクセスの格差は世界市場の拡大を阻害し続けるだろう。

慢性肉芽腫症治療市場の展望

市場は、タイプ、診断、治療、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

CGD治療市場は、病型別にX連鎖性慢性肉芽腫症と常染色体劣性慢性肉芽腫症に分類されます。X連鎖性CGDセグメントは、常染色体劣性型に比べて有病率が著しく高いことから、2025年には67.5%という最大の収益シェアで市場を席巻する見込みです。最も一般的かつ重篤な疾患であるX連鎖性CGDは、通常、小児期早期に発症し、予防的抗菌薬、インターフェロン-γ、そして造血幹細胞移植(HSCT)や遺伝子治療といった根治的治療を含む、継続的かつ集中的な治療が必要となります。

常染色体劣性遺伝性疾患(CGD)セグメントは、世界的な認知度の高まり、遺伝子診断へのアクセス改善、そして近親婚率の高い地域(中東、北アフリカ、南アジアの一部地域など)における有病率の高さに牽引され、2025年から2032年にかけて5.8%という最も高い年平均成長率(CAGR)を記録すると予測されています。これらの要因は、開発途上地域における早期診断、臨床介入の改善、そして治療へのアクセス拡大につながっています。

• 診断による

診断に基づいて、市場は好中球機能検査、遺伝子検査、出生前検査、その他に分類されます。好中球機能検査は、好中球の酸化バースト能力を評価することでCGDの診断を確定する上で基礎的な役割を果たすことから、2025年には最大の市場収益シェアを占めました。ジヒドロローダミン(DHR)フローサイトメトリー検査などのこれらの検査は、先進地域と発展途上地域の両方で日常的に使用されています。

遺伝子検査分野は、精密医療への移行の進展と次世代シーケンシング・プラットフォームの普及により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。遺伝子検査によってサブタイプの分類が可能になり、特に高所得国では、家族カウンセリングや治療計画に役立つ情報が得られます。

• 治療によって

治療内容に基づき、市場は感染管理、インターフェロン-γ、幹細胞移植、薬物療法、骨髄移植、遺伝子治療、その他に分類されます。感染管理は、CGDの特徴的な症状である再発性細菌感染症および真菌感染症を制御するための第一選択薬として広く使用されていることから、2025年には最大の収益シェアを占めました。これには、感染関連の罹患率を低減するための抗生物質および抗真菌薬の長期予防的使用が含まれます。

遺伝子治療は、臨床試験数の増加と長期的な治癒効果の可能性に牽引され、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。CGDの根本的な遺伝的原因を標的とする最先端治療法として、遺伝子治療は将来の疾患管理に大きな変革をもたらすと期待されています。

• 投与経路

投与経路に基づき、市場は経口、注射、その他に分類されます。経口セグメントは、感染予防のための経口抗生物質および抗真菌剤の広範な使用に支えられ、2025年には市場を席巻しました。投与の容易さと患者の高いコンプライアンスも、その大きなシェアに貢献しています。

注射剤分野は、インターフェロンガンマ注射、幹細胞注入、遺伝子治療デリバリープラットフォームの利用により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。注射剤は全身的な効果を発揮し、中等度から重度のCGD症例における高度な治療プロトコルに不可欠な役割を果たしています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。病院は、CGDの診断、治療管理、移植後ケアにおいて中心的な役割を果たしているため、2025年には最大の市場シェアを占めました。病院は、免疫学者、血液学者、遺伝カウンセラーを含む多職種連携医療の中心拠点としての役割を果たしています。

専門クリニックは、希少疾患センターや個別化治療体制への投資増加に支えられ、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。これらのクリニックは、集中的かつ長期的なケアを提供することで、患者の転帰と生活の質を向上させます。

• 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、オンライン薬局、小売薬局、その他に分類されます。2025年には、病院薬局が市場を席巻しました。これは、入院患者や外来患者に投与されるインターフェロンガンマ、注射用抗生物質、遺伝子組み換え療法などの特殊な医薬品の供給を直接担っていることが要因です。

オンライン薬局は、医療のデジタル化の進展、慢性疾患治療薬へのアクセス改善、そして電子処方箋インフラの拡大により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。このチャネルは、長期感染管理下で自宅でCGDを管理している患者にとって特に有益です。

慢性肉芽腫性疾患治療市場の地域分析

- 北米は、疾患の早期診断、堅牢な医療インフラ、幹細胞移植や遺伝子治療などの高度な治療オプションの利用可能性に牽引され、2024年には42.3%という最大の収益シェアでCGD治療市場を支配します。

- この地域の患者は、免疫学の専門医、包括的な保険適用範囲、そして CGD の一貫したモニタリングとカスタマイズされた治療計画をサポートする専門の希少疾患センターへのアクセスの向上などの恩恵を受けています。

- 市場は、臨床研究への多額の投資、遺伝子検査の普及、そして希少疾患に特化した大手製薬企業の存在によってさらに支えられています。これらの要因が相まって、特に米国では認知度の向上と早期介入によって患者の転帰が改善し続けており、CGD治療分野における北米のリーダーシップに貢献しています。

米国慢性肉芽腫症(CGD)治療市場に関する洞察

米国のCGD治療市場は、早期診断、高度な治療へのアクセス、そして強力な医療インフラに牽引され、2025年には北米で最大の収益シェアとなる78%以上を獲得しました。確立された希少疾患センターの存在、最先端の遺伝子治療や骨髄移植へのアクセス、そして充実した保険適用が、市場の成長に大きく貢献しています。進行中の臨床試験、新生児スクリーニングプログラムの増加、そして免疫不全財団などの患者支援団体の支援により、全米におけるCGDに対する認知度と治療導入がさらに促進されています。

欧州における慢性肉芽腫性疾患(CGD)治療市場の洞察

欧州のCGD治療市場は、遺伝子スクリーニングプログラムの改善、公的医療資金の投入、そして先進的な治療プロトコルへのアクセスに支えられ、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。ドイツ、フランス、英国などの国々は、希少疾患の研究と診断能力の向上に投資し、早期発見と早期介入につなげています。研究機関と製薬会社の連携強化も、特に小児免疫学分野において、欧州全域で治療パイプラインの強化につながっています。

英国慢性肉芽腫症(CGD)治療市場に関する洞察

英国のCGD治療市場は、NHS(国民保健サービス)による希少疾患管理と遺伝子検査への重点化を背景に、注目すべきCAGRで拡大すると予想されています。遺伝子治療研究への資金増額と三次医療機関へのアクセス改善により、CGD患者へのタイムリーな介入が可能になっています。英国は欧州および世界の希少疾患登録制度に積極的に参加することで、データ収集と個別化治療アプローチを強化し、臨床転帰の改善と長期的な疾患管理を促進しています。

ドイツにおける慢性肉芽腫性疾患(CGD)治療市場の洞察

ドイツのCGD治療市場は、免疫不全に特化したバイオテクノロジーおよび学術研究機関への積極的な投資に支えられ、高い年平均成長率(CAGR)で成長すると予想されています。ドイツは、高度な診断ラボ、革新的な治療法の早期導入、そして包括的な健康保険制度によって、幹細胞移植や生物学的製剤へのアクセスを容易にしています。さらに、希少疾患管理に対する同国の体系的なアプローチは、CGDに対する多分野にわたる治療戦略を促進しています。

アジア太平洋地域における慢性肉芽腫性疾患(CGD)治療市場の洞察

アジア太平洋地域のCGD治療市場は、原発性免疫不全症への認知度の高まり、診断インフラの拡充、医療へのアクセス向上を背景に、2025年には6.4%を超える最も高いCAGRで成長すると予想されています。中国、日本、インドなどの国では、遺伝子検査や感染管理プロトコルの導入が進んでいます。地域政府の取り組みや国際協力により、希少疾患登録簿の構築や免疫学者の育成が進められており、患者の需要増加に対応しています。

日本における慢性肉芽腫症(CGD)治療市場の洞察

日本のCGD治療市場は、先進的な医療技術、疾患の早期発見能力、そして希少疾患患者を支援する公衆衛生の取り組みにより、急速に成長しています。遺伝子検査の普及率の高さと専門ケアセンターの充実が、治療率の向上に貢献しています。高齢化が進む一方でテクノロジーに精通した日本の人口と国民皆保険制度は、遺伝子治療の臨床試験を含む、従来のCGD治療と先進的なCGD治療の両方の導入を促進する強力な基盤となっています。

中国における慢性肉芽腫性疾患(CGD)治療市場の洞察

中国のCGD治療市場は、医療インフラへの投資増加、政府支援による希少疾患プログラム、遺伝子診断へのアクセス拡大に牽引され、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中国は国内の強力な医薬品製造能力と国際的な臨床研究への参加により、幹細胞療法をはじめとする先進的な治療法の普及を加速させています。官民連携によって、主要都市における必須CGD治療薬へのアクセスが拡大し、疾患管理全体の改善にも貢献しています。

慢性肉芽腫症治療薬の市場シェア

慢性肉芽腫性疾患治療業界は、主に以下のような老舗企業によって牽引されています。

- クリニゲングループplc(英国)

- オーチャード・セラピューティクスplc(英国)

- ジェネトン(フランス)

- ホライゾン・セラピューティクス(米国)

- ViroMed株式会社(韓国)

- Bellicum Pharmaceuticals, Inc. (米国)

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- ロンザ(スイス)

- グラクソ・スミスクライン(英国)

- イーライリリー・アンド・カンパニー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- メルクKGaA(ドイツ)

- スミス・アンド・ネフュー(英国)

- JCRファーマ株式会社(日本)

- MaxCyte社(米国)

- フレゼニウス・カビAG(ドイツ)

- サン・ファーマシューティカル・インダストリーズ(インド)

- アンタレスファーマ(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。