世界の土木工学市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.28 Billion

USD

17.31 Billion

2024

2032

USD

11.28 Billion

USD

17.31 Billion

2024

2032

| 2025 –2032 | |

| USD 11.28 Billion | |

| USD 17.31 Billion | |

| % | |

|

世界の土木工学市場セグメンテーション、サービスタイプ別(計画・設計、建設、保守、その他)、顧客タイプ別(政府、民間、その他)、アプリケーション別(不動産、インフラ、産業) - 業界動向と2032年までの予測

土木工学市場規模

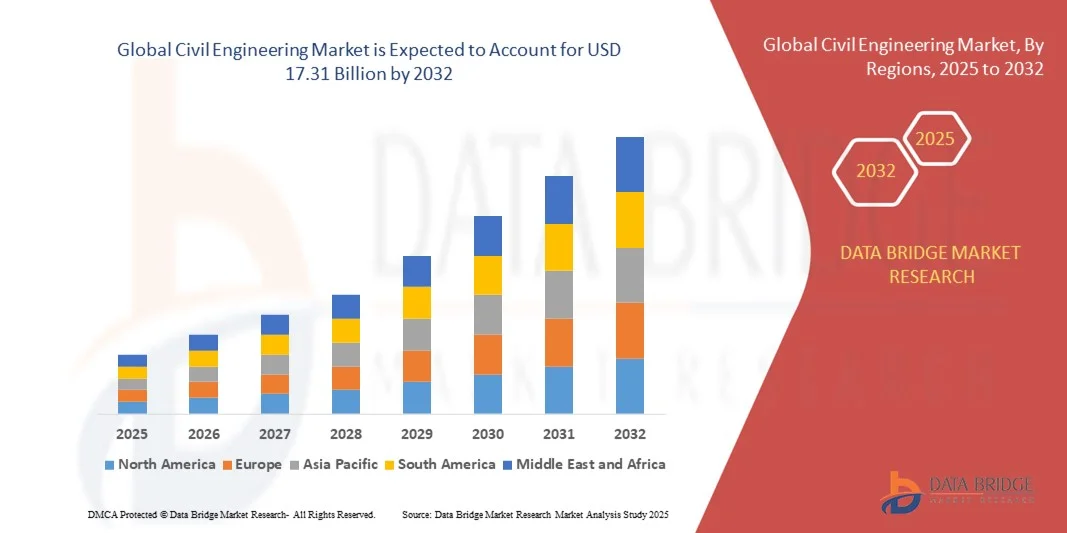

- 世界の土木工学市場規模は2024年に11.28兆米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年には17.31兆米ドル に達すると予想されています。

- 市場の成長は、急速な都市化、インフラ投資の増加、持続可能な建設慣行に焦点を当てた政府の取り組みによって主に推進されている。

- スマートシティ、再生可能エネルギーインフラ、先進的な交通システムに対する需要の増加が市場拡大をさらに促進している。

土木工学市場分析

- 土木工学市場は、先進国と新興国の両方で、強靭なインフラと既存の公共施設の近代化に対するニーズが高まっているため、大きな成長を遂げています。

- ビルディングインフォメーションモデリング(BIM)、プレファブリケーション、自動化などの技術の進歩により、建設の効率性が変わり、コストが削減され、プロジェクトの精度が向上しています。

- アジア太平洋地域は、中国、インド、日本などの主要経済圏における急速な都市化、工業化、インフラ投資の増加により、2024年には土木工学市場において42.36%という最大の収益シェアを占めました。

- 北米地域は、既存インフラの近代化、再生可能エネルギープロジェクトへの投資、都市再開発イニシアチブの成長により、世界の土木工学市場で最も高い成長率を示すことが予想されています。

- 政府部門は、交通、エネルギー、水管理システムなどのインフラ整備への多額の公共支出に牽引され、2024年には最大の市場シェアを獲得しました。国家プログラムと官民パートナーシップ(PPP)は、この部門の長期的な成長をさらに支えています。

レポートの範囲と土木工学市場のセグメンテーション

|

特性 |

土木工学の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• AECOM(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

土木工学市場の動向

持続可能で環境に優しい建設手法の採用増加

- 環境持続可能性への関心の高まりは、土木建設業界に変革をもたらしています。政府や民間開発業者は、グリーンビルディング基準や環境に優しい資材の導入をますます進めています。これらの取り組みは、インフラプロジェクト全体における二酸化炭素排出量の削減、廃棄物の最小化、エネルギー効率の向上に役立ち、気候関連リスクや規制圧力に対する長期的なレジリエンス(回復力)の向上に貢献しています。

- リサイクルコンクリート、低炭素セメント、省エネ断熱システムといった持続可能な建設資材への需要が高まっています。この変化は、規制の義務化、ESG(環境・社会・ガバナンス)目標への投資家の関心、そして気候変動に強いインフラへの国民の需要によって推進されており、建設エコシステムにおける製品イノベーションとより環境に配慮したサプライチェーンの急速な進化につながっています。

- 土木プロジェクトにおける再生可能エネルギーシステムとスマートな設計アプローチの統合は、運用効率の向上と長期的なコスト削減につながっています。エンジニアは、グリーンルーフ、水のリサイクル、パッシブビルディングデザインといった技術を通じて、ライフサイクルの持続可能性を重視しており、エネルギー依存度と環境への影響を低減しながら、構造物の寿命を延ばしています。

- 例えば、2023年には、欧州のいくつかの国が公共インフラ入札に関する厳格な持続可能性ガイドラインを導入し、新規プロジェクトにおいて低排出建設資材と再生可能エネルギー源の使用を義務付けました。これらの規制により、請負業者はプロセスの近代化と環境に配慮した技術への投資を促され、持続可能なエンジニアリングにおける新たなベンチマークを確立しました。

- 環境に配慮した取り組みの導入は加速しているものの、広範な導入にはコストの実現可能性、技術的専門知識、そして政策的支援が不可欠です。この移行を推進するには、産業界の連携と材料科学におけるイノベーションが鍵となります。カーボンニュートラルセメント、循環型建設、モジュール設計といった新たなトレンドが、この分野の未来を形作ると期待されています。

土木工学市場のダイナミクス

推進要因

世界的なインフラ開発と都市化の進展

- 新興国における急速な都市化と人口増加は、高速道路、橋梁、鉄道、都市交通システムといった大規模インフラプロジェクトの需要を牽引しています。各国政府は、特にアジア太平洋地域や中東といった高成長地域において、経済成長を支え、接続性を向上させるため、公共インフラの拡張と更新に多額の投資を行っています。

- スマートシティ構想は、住宅開発や産業開発プログラムと相まって、高度な土木工学ソリューションへの需要を高めています。これにより、交通・都市インフラにおける民間投資や官民連携(PPP)の機会が創出され、データ駆動型の都市計画と資源最適化を通じてイノベーションと持続可能性が促進されています。

- ビルディング・インフォメーション・モデリング(BIM)、プレファブリケーション、自動化といった建設手法における技術革新は、プロジェクトの効率、安全性、そしてコスト管理を向上させています。これらの革新は、デジタル監視システムやIoTベースのソリューションによってさらに支えられ、リアルタイムのプロジェクト追跡、予知保全、そして運用停止時間の削減を可能にしています。

- 例えば、インド政府は2024年に「国家インフラ・パイプライン」に基づく大規模なインフラ拡張計画を発表しました。この計画には、交通、エネルギー、都市開発の各分野にわたる7,000件以上のプロジェクトが含まれています。この大規模な取り組みは、雇用の創出、産業需要の押し上げ、そして全国における土木工学の適用範囲の大幅な拡大をもたらすことが期待されています。

- インフラ整備が市場を牽引し続ける一方で、持続可能な資金調達、タイムリーなプロジェクト遂行、そして新技術の導入は、長期的な業界拡大にとって依然として重要です。政府機関、民間企業、金融機関の連携は、この勢いを維持し、実行上のボトルネックに対処する上で不可欠です。

制約/課題

建設コストの上昇と熟練労働者の不足

- 世界の建設業界は、サプライチェーンの混乱、インフレ、エネルギー価格の上昇によって引き起こされた資材費と人件費の上昇に直面しています。これらのコスト圧力は、プロジェクトのスケジュール、収益性、そして市場全体の安定性に影響を与えており、特に小規模な建設業者は、セメントや鉄鋼などの重要な資材のコスト変動を吸収することが困難になっています

- 熟練したエンジニア、技術者、建設労働者の不足は、プロジェクトの遅延をさらに悪化させ、品質管理にも悪影響を及ぼしています。安全上の懸念と近代化された職業訓練プログラムの不足により、業界は新たな人材の確保に苦労しており、高度なエンジニアリング手法、デジタル設計ツール、プロジェクト管理システムにおけるスキル格差が生じています。

- 多くの地域では、鉄鋼、セメント、アスファルトなどの原材料の供給が不安定なため、価格変動が生じ、プロジェクトの予算編成や資源管理が複雑化しています。これらの課題は、大規模なインフラプロジェクトを実施する発展途上国において特に深刻であり、物流上の制約や資金調達の問題によって、タイムリーな資材供給がさらに制限されます。

- 例えば、2023年には、米国の建設業界は原材料価格の高騰と労働力不足によりプロジェクトコストが15%上昇したと報告しており、複数の請負業者が公共インフラプロジェクトの延期や再交渉を余儀なくされました。こうしたコスト上昇の波及効果は、不動産や産業開発といった下流セクターにも影響を与えています。

- テクノロジーの導入と労働力のスキルアップはこれらの課題を軽減できるものの、土木工学市場の成長モメンタムを維持するには、構造的な非効率性への対処とデジタルトランスフォーメーションの推進が不可欠です。政府と業界団体は、教育、資格取得プログラム、自動化の分野で協力し、スキルとコストのギャップを効果的に埋める必要があります。

土木工学市場の範囲

市場は、サービスタイプ、顧客タイプ、アプリケーションに基づいてセグメント化されています。

- サービスタイプ別

サービスタイプに基づいて、土木工学市場は計画・設計、建設、保守、その他に分類されます。急速な都市化、インフラプロジェクトの拡大、公共事業、交通機関、住宅開発への政府投資の増加により、建設セグメントは2024年に最大の市場収益シェアを占めました。高速道路、橋梁、産業施設の大規模建設は、引き続き市場需要の主な要因となっています

メンテナンス分野は、先進国および新興国における老朽化したインフラの改修と安全基準の遵守確保へのニーズの高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。持続可能なインフラ管理への関心の高まりと高度な監視技術の導入は、土木メンテナンスサービスの需要をさらに加速させています。

- 顧客タイプ別

顧客タイプに基づいて、土木工学市場は政府、民間、その他に分類されます。政府セグメントは、交通、エネルギー、水管理システムなどのインフラ開発への多額の公共支出に牽引され、2024年には最大の市場シェアを占めました。国家プログラムと官民パートナーシップ(PPP)は、このセグメントの長期的な成長をさらに支えています

民間セクターは、住宅および商業用不動産プロジェクトへの投資増加、そして大規模インフラ事業への民間企業の参加増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。スマート建設技術の導入拡大や持続可能性を重視したプロジェクトの導入も、民間セクターの関与を後押ししています。

- 用途別

用途別に見ると、土木工学市場は不動産、インフラ、産業に分類されます。2024年には、交通網、再生可能エネルギー施設、都市開発プロジェクトへの大規模な投資に牽引され、インフラ分野が市場を席巻しました。政府支援による近代化イニシアチブとスマートシティプログラムは、この優位性を支える重要な要因です

不動産セグメントは、急成長を遂げる都市中心部における住宅および商業ビルの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。持続可能な設計、手頃な価格の住宅、複合開発への関心の高まりにより、不動産セクター全体における土木工学サービスの範囲が拡大しています。

土木工学市場の地域分析

- アジア太平洋地域は、中国、インド、日本などの主要経済圏における急速な都市化、工業化、インフラ投資の増加により、2024年には土木工学市場において42.36%という最大の収益シェアを占めました。

- 地域の政府は、経済発展と人口増加を支援するために、高速道路、橋梁、スマートシティ、再生可能エネルギーシステムなどの大規模なインフラプロジェクトを積極的に実施している。

- 持続可能で費用対効果の高い建設手法の需要と、増加する外国投資および都市開発イニシアチブが相まって、アジア太平洋地域は土木工学活動における世界のリーダーとしての地位を確立しました。

中国土木工学市場インサイト

中国の土木工学市場は、大規模な公共インフラ投資と都市再開発計画に支えられ、2024年にはアジア太平洋地域で最大の市場シェアを占めると予想されています。政府は交通網、工業団地、そして手頃な価格の住宅の拡充に注力しており、この分野の成長を引き続き牽引しています。中国の「一帯一路」構想は、国内外のプロジェクトにおけるエンジニアリングサービスの需要をさらに高めています。プレファブリケーションやスマートモニタリングシステムといった先進的な建設技術の活用拡大は、プロジェクトの効率性と持続可能性の向上に寄与しています。

日本土木工学市場インサイト

日本の土木市場は、インフラの近代化、防災プロジェクト、再生可能エネルギーの拡大に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。持続可能な都市開発とスマートインフラへの日本の注力は、建設技術と資材の革新を促進しています。さらに、老朽化したインフラの更新に向けた政府の取り組みと、耐震構造の促進策が市場の成長を牽引しています。日本は精密工学と自動化に重点を置き、世界の土木分野における地位を強化し続けています。

北米土木工学市場インサイト

北米の土木工学市場は、進行中のインフラ更新プロジェクトや、米国インフラ投資・雇用法などのプログラムに基づく政府資金の投入により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。スマートシティソリューション、グリーンビルディング、そして強靭な交通網への需要が、この地域の市場を再編しつつあります。さらに、産業施設や都市開発プロジェクトへの民間投資も、市場の着実な成長に貢献しています。ビルディング・インフォメーション・モデリング(BIM)や3Dプリンティングといった高度な建設技術の統合は、プロジェクトの成果をさらに向上させています。

米国土木工学市場インサイト

米国の土木工学市場は、交通、エネルギー、住宅インフラへの大規模な官民投資に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。持続可能な建設への国の重点的な取り組みと既存インフラの近代化が相まって、エンジニアリングサービスに対する安定した需要を促進しています。デジタルツール、モジュール建設、再生可能エネルギーシステムの導入拡大は、あらゆるセクターのプロジェクト遂行に変革をもたらしています。さらに、気候変動への耐性とグリーンインフラへの政府の重点化も、長期的な成長機会を加速させています。

ヨーロッパの土木工学市場に関する洞察

欧州の土木工学市場は、持続可能なインフラと省エネ建築プログラムへの欧州連合(EU)の投資を背景に、2025年から2032年にかけて大幅な成長が見込まれています。この地域では、炭素排出量の削減と環境に優しい建設資材の普及に注力しており、これはEUの長期的な気候変動対策目標とも合致しています。老朽化したインフラの改修活動の増加とスマートモビリティネットワークの開発が、市場拡大を後押ししています。さらに、国境を越えた連携と自動化の進歩は、欧州大陸全体でプロジェクトの品質と生産性の向上に寄与しています。

ドイツ土木工学市場インサイト

ドイツの土木工学市場は、交通、再生可能エネルギー、産業建設プロジェクトへの旺盛な投資に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツは持続可能性とイノベーションを重視しており、土木プロジェクトにおける環境に優しい材料やスマートテクノロジーの活用を促進しています。政府がデジタルインフラのアップグレードと都市部の緑地拡大に注力していることも、市場の発展に寄与しています。さらに、エネルギー効率の高い商業ビルや住宅ビルへの需要の高まりは、同国の環境政策とも合致しています。

英国土木工学市場インサイト

英国の土木工学市場は、政府主導のインフラ整備プログラムや住宅、交通、再生可能エネルギーへの投資に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。HS2(高速鉄道第2号線)や国家インフラ戦略といった取り組みは、市場拡大の主要な原動力となっています。カーボンニュートラル建設への取り組みとエンジニアリングプロセスにおけるデジタルイノベーションは、この分野の競争力をさらに高めています。スマート設計システムとデータ駆動型プロジェクト管理ツールの統合は、英国市場全体で効率性の向上と運用コストの削減を継続的に進めています。

土木工学市場シェア

土木工学業界は、主に、次のような定評のある企業によって牽引されています。

• AECOM(米国)

• Tetra Tech, Inc.(米国)

• Vinci Construction(フランス)

• Royal BAM Group(オランダ)

• Hochtief Aktiengesellschaft(ドイツ)

• TechnipFMC plc(英国)

• SNC-Lavalin Group(カナダ)

• Hyundai E&C(韓国)

• Power Construction Corporation of China(中国)

• HDR(米国)

• Saipem(イタリア)

• STRABAG SE(オーストリア)

• Jacobs(米国)

• Fluor Corporation(米国)

• GALFAR ENGINEERING & CONTRACTING SAOG(オマーン)

• ACS Actividades de Construcción y Servicios, SA(スペイン)

• Skanska(スウェーデン)

• Balfour Beatty(英国)

• United States Army Corps of Engineers(米国)

• Bouygues Construction SA(フランス)

• Kiewit Corporation(米国)

• LAING O'ROURKE(英国)

• Bechtel Corporation(米国)

世界の土木工学市場の最新動向

- 2024年1月、AECOMは合弁会社Vermont Corridor Partners(VCP)を通じて、ロサンゼルスのVermont Transit Corridorにおける大規模な計画・環境開発プロジェクトを開始しました。このプロジェクトは、包括的なバス高速輸送システム(BRT)と鉄道の改善計画に焦点を当て、モビリティ、アクセシビリティ、そして地域社会の公平性の向上を目指しています。この取り組みにより、都市交通の効率性が大幅に向上し、大規模インフラ計画におけるAECOMのリーダーシップが強化されることが期待されています。

- 2023年12月、ジェイコブスは非営利団体「ブリッジズ・トゥ・プロスペリティ」と戦略的パートナーシップを締結し、川に吊り橋を建設することで、地域社会の安全で信頼性の高い交通手段を確保することを目指しました。このプロジェクトは設計から建設まで、本格的な開発活動を伴うもので、ジェイコブスの持続可能なエンジニアリングと社会貢献プロジェクトへのコミットメントを際立たせています。

- 2023年12月、フルオール・コーポレーションは、カナダのフォートサスカチュワンに世界初のネットゼロ・スコープ1およびスコープ2統合エチレンクラッカーおよび誘導体コンプレックスを建設する大規模建設契約をダウから獲得しました。この取り組みは、低排出産業開発を推進し、持続可能なインフラセクターにおけるフルオールのプレゼンスを拡大し、建設における環境責任のベンチマークを設定することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。