世界の臨床コミュニケーションおよびコラボレーションソフトウェア市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.34 Billion

USD

6.19 Billion

2024

2032

USD

2.34 Billion

USD

6.19 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 6.19 Billion | |

| % | |

|

グローバル臨床コミュニケーション・コラボレーションソフトウェア市場:コンポーネント別(ソリューションとサービス)、導入形態別(クラウドとオンプレミス)、エンドユーザー別(病院、臨床検査室、長期ケア施設、その他の医療機関)、アプリケーション別(検査室・放射線科コミュニケーション、看護師コミュニケーション、患者コミュニケーション・緊急アラート、医師コミュニケーション)の業界動向と2032年までの予測

臨床コミュニケーションおよびコラボレーションソフトウェア市場規模

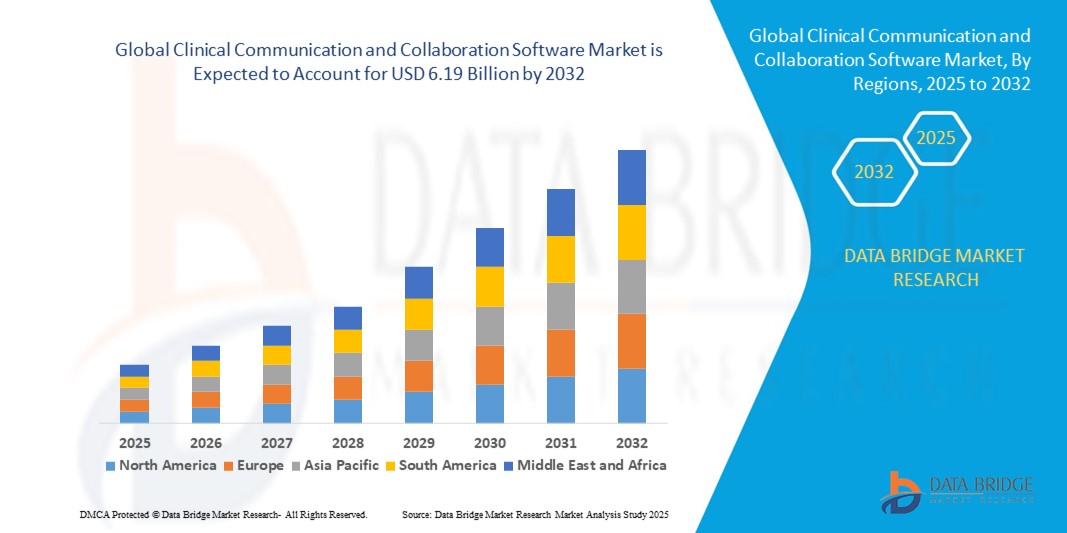

- 世界の臨床コミュニケーションおよびコラボレーションソフトウェア市場規模は、2024年に23億4000万米ドルと評価され、予測期間中に12.90%のCAGRで成長し、2032年までに61億9000万米ドル に達すると予想されています 。

- 市場の成長は、医療チーム間の効率的なコミュニケーションの必要性の高まり、デジタルヘルスソリューションの採用の増加、臨床結果を改善するためのリアルタイムの患者データ共有の需要の高まりによって主に推進されています。

- 成長を促進するさらなる要因としては、AI、クラウドコンピューティング、モバイルプラットフォームなどの高度なテクノロジーの統合が挙げられ、これにより、複数の環境にわたる医療提供者間のシームレスな連携が可能になります。

臨床コミュニケーションおよびコラボレーションソフトウェア市場分析

- 市場では、リアルタイムのメッセージング、アラート、ケアの調整が重要な病院、外来ケアセンター、遠隔医療サービスでの採用が活発化しています。

- さらに、モバイルアプリケーションとウェアラブルデバイスの統合が進むにつれて、医療提供者は患者を遠隔で監視し、重大な健康上の問題に迅速に対応することが可能になっている。

- 北米は、デジタルヘルス技術の普及率の高さ、高度なITインフラストラクチャ、リアルタイムコミュニケーションによる患者ケアの改善への重点化により、2024年には臨床コミュニケーションおよびコラボレーションソフトウェア市場において42%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、医療投資の増加、遠隔医療の採用拡大、病院、診療所、遠隔医療環境における相互運用可能なクラウドベースのコミュニケーションソリューションの需要増加により、世界の臨床コミュニケーションおよびコラボレーションソフトウェア市場において最も高い成長率を示すことが予想されています。

- ソリューションセグメントは、安全なメッセージング、リアルタイムアラート、そして医療現場全体にわたるワークフロー統合を可能にする高度なソフトウェアプラットフォームの導入に牽引され、2024年には最大の市場収益シェアを獲得しました。これらのソリューションは、患者ケアの向上、臨床業務の効率化、そして規制遵守の確保に役立ち、病院や多科クリニックにとって最適な選択肢となっています。

レポートの範囲と臨床コミュニケーションおよびコラボレーションソフトウェア市場のセグメンテーション

|

属性 |

臨床コミュニケーションおよびコラボレーションソフトウェアの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

臨床コミュニケーションおよびコラボレーションソフトウェア市場の動向

医療におけるリアルタイムデジタルコミュニケーションの台頭

- リアルタイムデジタルコミュニケーションへの移行は、ケアチーム間の即時的な連携を可能にすることで、医療ワークフローを変革しています。これらのプラットフォームのスピードとアクセス性は、特にタイムリーな連携が不可欠な病院や多科クリニックにおいて、迅速な臨床判断を可能にします。その結果、患者の転帰が向上し、医療ミスが減少します。

- 遠隔地や資源不足地域における統合コミュニケーションへの高い需要により、モバイルアプリケーション、安全なメッセージングプラットフォーム、クラウドベースのコラボレーションツールの導入が加速しています。これらのソリューションは、病院のインフラが限られている場合に特に効果的であり、コミュニケーションの遅延を軽減し、タイムリーな介入を可能にします。この傾向は、政府や医療ITイニシアチブによるデジタルトランスフォーメーションの推進によってさらに後押しされています。

- 最新のソフトウェアソリューションは、手頃な価格と導入の容易さから、日常的な臨床コーディネーションに魅力的に映り、ワークフローの効率化につながります。医療提供者は、過度の運用コストや物流上の障害を負うことなく、合理化されたコミュニケーションの恩恵を受け、最終的には患者ケア管理全体を改善することができます。

- 例えば、2023年には、インドの複数の地域病院ネットワークがクラウドベースの臨床メッセージングプラットフォームを導入した後、患者の再入院率が低下したと報告しました。これらのシステムにより、看護師、医師、検査技師間のコミュニケーションが迅速化され、ケアの連携が改善され、治療の遅延や事務負担が軽減されました。

- デジタルコミュニケーションツールはリアルタイムコラボレーションを加速し、業務効率化に貢献していますが、その効果は継続的なイノベーション、スタッフのトレーニング、そしてサイバーセキュリティ対策に大きく左右されます。ベンダーは、この高まる需要を最大限に活かすために、ユーザーフレンドリーなインターフェース、相互運用性、そしてスケーラブルな導入戦略に注力する必要があります。

臨床コミュニケーションおよびコラボレーションソフトウェア市場の動向

ドライバ

効率的な医療コミュニケーションとケアコーディネーションの需要の高まり

- 病院、診療所、遠隔医療サービスにおける効率的なコミュニケーションの需要の高まりにより、医療提供者はコラボレーション型ソフトウェアソリューションの導入を迫られています。効率的なメッセージング、アラート、患者データの共有により、臨床上の意思決定が迅速化され、ケア全体の質が向上します。

- 医療機関は、医療ミス、治療の遅延、患者満足度の低下など、コミュニケーション不足に伴う財務的および臨床的リスクへの認識をますます深めています。こうした認識から、あらゆる規模の病院で統合コミュニケーションプラットフォームが日常的に利用されるようになりました。

- 公共部門の取り組みと医療ITイニシアチブにより、デジタルインフラと相互運用性の標準が強化されました。補助金付きの導入プログラムから全国規模のデジタルヘルス戦略まで、支援フレームワークが医療提供者がリアルタイムコラボレーションツールを効果的に導入するのを支援しています。

- 例えば、2022年に米国保健福祉省は病院ネットワーク全体にわたる安全なメッセージングプラットフォームの統合を推進し、全国的に臨床コミュニケーションソフトウェアの採用を促進しました。

- 意識と組織的な支援が市場を牽引している一方で、サイバーセキュリティを強化し、ソフトウェアの手頃な価格を確保し、既存の電子医療記録システムにプラットフォームをシームレスに統合して、採用を維持する必要がある。

抑制/挑戦

高い導入コストとデータセキュリティの懸念

- クラウドベースやAI対応プラットフォームを含む高度な臨床コミュニケーションソフトウェアは高額なため、小規模な医療機関やクリニックでは導入が制限されています。大規模な病院システムは通常、これらのコストを吸収しますが、小規模な施設では予算の制約により導入が遅れる場合があります。さらに、継続的な保守費用、ソフトウェアアップデート、ライセンス費用も経済的負担となり、小規模なクリニックでは包括的なソリューションの導入が困難になっています。

- 多くの医療機関では、スタッフが複雑なデジタルシステムに関するトレーニングを受けていないため、効率が低下し、導入が遅れることがあります。インターネット接続の不具合やITシステムの老朽化といったインフラのギャップも、効果的な導入を妨げています。その結果、ソフトウェア機能が十分に活用されず、エラーのリスクが高まり、医療機関全体の投資収益率(ROI)が低下します。

- 市場浸透は、厳格なデータプライバシー規制と患者情報セキュリティへの懸念にも影響を受けています。医療機関はHIPAA、GDPRなどの基準を遵守する必要があり、導入の複雑さとコストが増大する可能性があります。頻繁な監査、暗号化要件、安全なアクセス管理プロトコルは、特にITリソースが限られている小規模クリニックにとって、運用上の新たな課題を生み出します。

- 例えば、2023年には、サハラ以南のアフリカにある複数の小規模クリニックが、安全な臨床コミュニケーションプラットフォームへのアクセスが限られていると報告しました。主な障壁として、高額な費用と不十分なITインフラが挙げられています。これらのクリニックの多くは、依然として手動プロセスや安全でないメッセージングチャネルに依存しており、コミュニケーションの遅延や医療ミスの発生リスクが高まっています。

- テクノロジーは進歩し続けていますが、コスト、トレーニング、セキュリティの課題への対応は依然として重要です。関係者は、デジタルコミュニケーションのギャップを埋め、長期的な市場ポテンシャルを解き放つために、拡張性、安全性、そしてユーザーフレンドリーなソリューションに注力する必要があります。これらの課題に対処できなければ、特に新興市場や地方の医療現場において、革新的なソリューションの導入が阻害される可能性があります。

臨床コミュニケーションおよびコラボレーションソフトウェア市場の展望

市場は、コンポーネント、展開、最終用途、およびアプリケーションに基づいてセグメント化されています。

- コンポーネント別

臨床コミュニケーション・コラボレーションソフトウェア市場は、コンポーネントに基づいてソリューションとサービスに分類されます。ソリューションセグメントは、医療現場全体にわたる安全なメッセージング、リアルタイムアラート、ワークフロー統合を可能にする高度なソフトウェアプラットフォームの導入に牽引され、2024年には最大の市場収益シェアを獲得しました。これらのソリューションは、患者ケアの向上、臨床業務の効率化、そして規制遵守の確保に役立ち、病院や多科クリニックにとって最適な選択肢となっています。

サービス分野は、マネージドサービス、コンサルティング、統合サポートの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。導入支援、スタッフトレーニング、技術サポートといったサービスは、医療提供者がコミュニケーションソフトウェアを最適化し、スムーズな導入とより良い臨床成果を実現する上で役立ちます。

- 展開別

導入形態に基づき、市場はクラウドとオンプレミスに区分されます。クラウドセグメントは、クラウドベースのプラットフォームの柔軟性、拡張性、そして費用対効果の高さに牽引され、2024年には最大の収益シェアを獲得しました。クラウド導入により、医療機関は複数の場所やデバイスから安全なコミュニケーションツールにアクセスでき、コラボレーションと業務効率を向上させることができます。

オンプレミスセグメントは、データセキュリティ、コンプライアンス、および大規模病院ネットワークの既存のITインフラストラクチャと統合するカスタマイズされたソリューションの必要性に対する懸念により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 最終用途別

最終用途に基づいて、市場は病院、臨床検査室、長期ケア施設、その他の医療提供者に分類されます。病院セグメントは、リアルタイム通信、緊急警報、そして多職種チーム間の効率的なケアコーディネーションに対する重要なニーズに牽引され、2024年には最大の収益シェアを占めました。

臨床検査部門は、医師やケアチームと安全かつタイムリーに検査結果を共有する必要性が高まり、診断の遅れを減らし、患者管理を改善するため、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- アプリケーション別

用途別に見ると、市場は検査・放射線科向け通信、看護師向け通信、患者向け通信・緊急警報、医師向け通信に分類されます。看護師向け通信セグメントは、日常的な患者ケアと緊急対応における看護師と医師間の効率的な連携の必要性に牽引され、2024年には最大の市場シェアを獲得しました。

医師コミュニケーション分野は、部門や施設間での迅速な相談や意思決定を促進する安全なメッセージング プラットフォーム、モバイル アプリケーション、遠隔医療ソリューションの導入の増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

臨床コミュニケーションおよびコラボレーションソフトウェア市場の地域分析

- 北米は、デジタルヘルス技術の普及率の高さ、高度なITインフラストラクチャ、リアルタイムコミュニケーションによる患者ケアの改善への重点化により、2024年には臨床コミュニケーションおよびコラボレーションソフトウェア市場において42%という最大の収益シェアを獲得し、市場を席巻しました。

- 同地域の医療提供者は、臨床業務を効率化し、医療ミスを削減する安全なメッセージング、自動アラート、ワークフロー統合を重視しています。

- この広範な導入は、医療IT支出の増加、政府の好ましい取り組み、そして病院、診療所、長期ケア施設全体でのクラウドベースおよびAI対応のコラボレーションツールの好感度の高まりによってさらに支えられています。

米国臨床コミュニケーションおよびコラボレーションソフトウェア市場の洞察

米国市場は、病院と医療ネットワークにおける急速なデジタル変革を背景に、2024年には北米で最大の収益シェアを獲得しました。医療提供者は、患者ケアと業務効率の向上を目指し、セキュアメッセージング、モバイルアプリケーション、自動アラートの統合をますます重視しています。AI対応プラットフォームの利用拡大、電子医療記録(EHR)との相互運用性、そして遠隔医療の導入が、市場の成長をさらに加速させています。デジタルヘルスソリューションに対する政府の支援とHIPAA準拠ソフトウェアの導入は、市場拡大に大きく貢献しています。

欧州臨床コミュニケーションおよびコラボレーションソフトウェア市場インサイト

ヨーロッパ市場は、厳格な医療規制と患者中心のケアへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。病院のITインフラへの投資増加、都市化、デジタルヘルスへの取り組みが、導入を促進しています。この地域では、病院、診療所、長期ケア施設において、看護師と医師の効率的な連携、患者へのアラート通知、検査結果の伝達を可能にするソリューションが急速に普及し、大きな成長が見込まれています。

英国の臨床コミュニケーションおよびコラボレーションソフトウェア市場の洞察

英国市場は、デジタルヘルスケアプラットフォームの導入拡大と臨床効率の向上への注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。患者の安全、ワークフローの遅延、そしてリアルタイムコミュニケーションの必要性に対する懸念から、医療提供者はコラボレーションソフトウェアの導入を後押ししています。英国の強固な病院ネットワーク、遠隔医療の拡大、そしてeヘルスの取り組みは、引き続き需要を刺激しています。

ドイツの臨床コミュニケーションおよびコラボレーションソフトウェア市場の洞察

ドイツ市場は、医療ITソリューションへの認知度の高まりと、技術的に高度で安全なコミュニケーションプラットフォームへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。病院やクリニックでは、看護師と医師の連携、緊急アラート、検査結果の共有のためのソフトウェアを導入しています。ドイツの強固なITインフラ、イノベーションへの注力、そしてEUのデータプライバシー規制への準拠は、これらのソフトウェアの幅広い導入を後押ししています。

アジア太平洋地域の臨床コミュニケーションおよびコラボレーションソフトウェア市場の洞察

アジア太平洋市場は、医療インフラの拡大、デジタルヘルスへの投資の増加、そして中国、日本、インドなどの国々におけるクラウドベースのコミュニケーションプラットフォームの導入増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。医療のデジタル化を支援する政府の取り組みと、遠隔患者モニタリングおよび遠隔医療サービスへの需要の高まりが相まって、市場の成長を加速させています。

日本における臨床コミュニケーションおよびコラボレーションソフトウェア市場の洞察

日本市場は、テクノロジー主導の医療システム、人口の高齢化、そして病院における業務効率化への注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。リアルタイムメッセージングプラットフォーム、看護師と医師のコミュニケーションツール、緊急警報システムの導入が増加しています。IoTデバイスや電子カルテとの統合が成長をさらに加速させる一方、スマートホスピタルへの政府の支援は、医療現場における導入を促進しています。

中国臨床コミュニケーションおよびコラボレーションソフトウェア市場に関する洞察

中国市場は、病院ネットワークの拡大、デジタルヘルスへの投資の増加、そしてモバイル通信ソリューションの普及率の高さに牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。患者の転帰改善を目指し、病院、診療所、そして長期ケア施設全体でリアルタイムコラボレーションプラットフォームの導入が進んでいます。政府によるスマート病院推進と、手頃な価格のクラウドベースソリューションの提供が相まって、市場の成長を牽引しています。

臨床コミュニケーションおよびコラボレーションソフトウェアの市場シェア

臨床コミュニケーションおよびコラボレーション ソフトウェア業界は、主に次のような定評のある企業によって牽引されています。

- エピックシステムズコーポレーション(米国)

- サーナーコーポレーション(米国)

- オールスクリプツ ヘルスケア ソリューションズ(米国)

- メドトロニック(アイルランド)

- ナントヘルス(米国)

- テラドック・ヘルス(米国)

- VSee(米国)

- Qventus(米国)

- シスコシステムズ(米国)

- アムウェル(米国)

- マイクロソフト(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- IBM Watson Health(米国)

- ルマヘルス(米国)

世界の臨床コミュニケーションおよびコラボレーションソフトウェア市場の最新動向

- 2024年11月、カナラHSBC生命保険(CHLI)は、健康診断における顧客体験を革新するための戦略的取り組みとして、AIを活用したヘルステックソリューションのリーダーであるFedo.aiと提携しました。この提携により、Fedoの高度な顔スキャン技術とCHLIの保険に関する専門知識が統合され、最先端の非侵襲的な健康診断アプローチが実現します。このイノベーションにより、お客様は病院への通院や侵襲的な処置を必要とせず、わずか14秒で基本的な健康診断を完了できるようになります。

- 2024年11月、ヘルスケアテクノロジーのリーダーであるWellSkyは、臨床業務の改善と医療提供者の効率性向上を目的とした、人工知能(AI)を活用した新しいツールスイート「SkySense」を発表しました。SkySenseは、データの抽出、転記、要約を自動化することで、文書作成プロセスを合理化し、エラーを削減することを目指しています。最終的には、患者と医療提供者のインタラクションを強化し、医療提供全体の改善につながります。

- 2024年6月、AIを活用したHIPAA準拠の医療自動化プラットフォームであるKeragonが、300万ドルの資金調達により正式にステルス状態から脱却しました。米国の医療業界向けに特別に設計された初のノーコードワークフロー自動化プラットフォームとして位置付けられるKeragonは、既に全50州の小規模クリニックから大規模病院、デジタルヘルスのスタートアップ企業まで、幅広いユーザーをサポートしています。Keragonは、EHR、医療CRM、予約システムなど、さまざまな一般的な医療ソフトウェアとシームレスに統合されており、技術的な知識を持たない医療専門家でもワークフローを効率的に自動化できます。

- CenTrakは2023年1月、臨床ワークフローとコミュニケーションを自動化し、医療現場における手作業による文書化の課題に対処するために設計された、スケーラブルなクラウドベースのプラットフォーム「WorkflowRT」を発表しました。このプラットフォームは、リアルタイム位置情報システム(RTLS)技術と組み込みのレポートツールを統合し、医療チームが患者フローを監視・最適化できるよう支援します。WorkflowRTは過去の指標を活用することでプロセス改善を可能にし、患者の待ち時間の短縮、ケア時間の増加、そして患者とスタッフ双方の満足度向上につながっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。