世界の臨床データ交換市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.31 Billion

USD

5.36 Billion

2025

2033

USD

2.31 Billion

USD

5.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.36 Billion | |

| % | |

|

世界の臨床データ交換市場のセグメント化、コンポーネント別(EMPI、HPD、RLS、臨床データリポジトリなど)、実装モデル別(集中型/統合型モデル、分散型/連合型モデル、ハイブリッド型モデル)、セットアップタイプ別(プライベートおよびパブリック)、交換タイプ別(直接交換、クエリベース交換、消費者介在交換)、アプリケーション別(内部インターフェース、セキュアメッセージング、ワークフロー管理、Webポータル開発など)、エンドユーザー別(製薬会社、医療提供者、公衆衛生機関、医療保険者など) - 2033年までの業界動向と予測

臨床データ交換市場規模

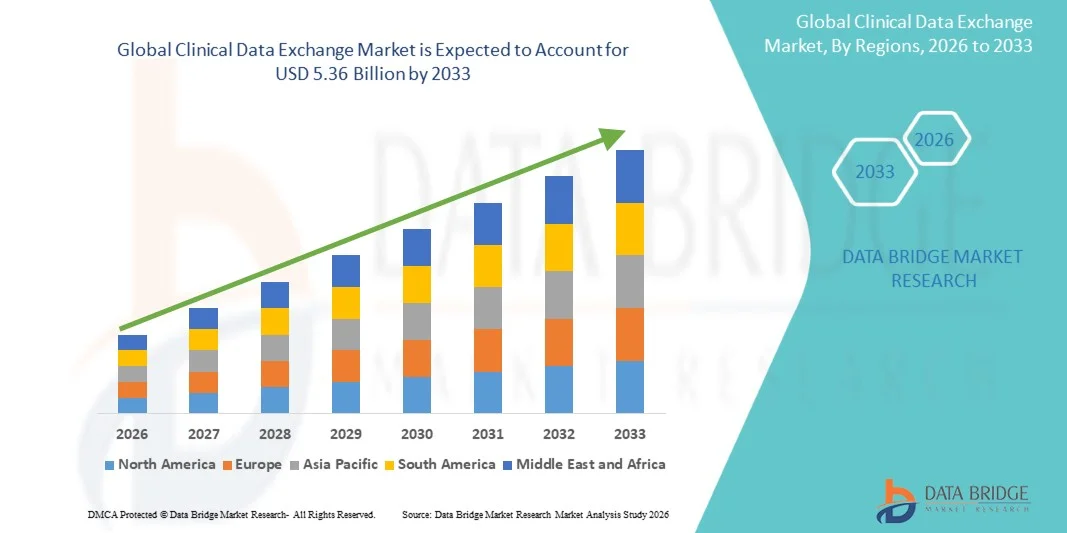

- 世界の臨床データ交換市場規模は2025年に23億1000万米ドルと評価され、予測期間中に11.10%のCAGRで成長し、2033年には53億6000万米ドル に達すると予想されています 。

- 市場の成長は、デジタルヘルスソリューションの導入、相互運用性の取り組みの増加、医療提供者、支払者、患者間の安全で効率的かつリアルタイムのデータ交換に対する需要の高まりによって主に推進されています。

- さらに、価値に基づくケア、電子健康記録(EHR)の統合、データ標準化と健康情報交換を促進する規制義務への注目が高まり、臨床データ交換ソリューションの導入が加速し、業界の成長が大幅に促進されています。

臨床データ交換市場分析

- 医療提供者、病院、診療所、検査室間で患者の健康情報を安全かつ標準化されたリアルタイムで共有することを可能にする臨床データ交換プラットフォームは、ケアの調整の改善、医療ミスの削減、運用効率の向上といった役割を果たすため、現代の医療システムにおいてますます重要な要素となっています。

- 臨床データ交換ソリューションの需要の高まりは、主に電子医療記録(EHR)の採用の増加、医療システム間の相互運用性の必要性の高まり、価値に基づくケアへの注目の高まり、そして厳格なデータプライバシーとコンプライアンス規制によって促進されています。

- 北米は、高度な医療インフラ、電子医療記録システムの普及率の高さ、厳格なデータプライバシー規制、そして病院や医療提供者による医療情報技術への投資増加に支えられ、2025年には臨床データ交換市場において約40%という最大の収益シェアを獲得し、市場を席巻しました。米国は、大規模病院ネットワークにおける臨床データ交換プラットフォームの強力な統合、価値に基づくケアへの注力の高まり、そして相互運用性を促進する政府の取り組みにより、この地域をリードしています。

- アジア太平洋地域は、デジタルヘルス技術の急速な導入、病院インフラの拡大、医療IT投資の増加、中国、インド、日本、韓国などの国における患者データへのアクセス性向上に向けた取り組みの増加により、予測期間中に臨床データ交換市場で最も急速に成長する地域になると予測されています。

- 2025年には、慢性疾患、入院、長期介護の必要性の高まりにより、成人が48.2%と最大の市場収益シェアを占めた。

レポートの範囲と臨床データ交換市場のセグメンテーション

|

属性 |

臨床データ交換の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

臨床データ交換市場の動向

「相互運用可能なデジタルヘルスプラットフォームの導入増加」

- 世界の臨床データ交換市場における重要なトレンドは、病院、診療所、診断センター、その他のケア施設間で患者データをシームレスかつリアルタイムに共有できる相互運用可能なデジタルヘルスプラットフォームの採用が増えていることです。

- 医療提供者は、安全で効率的なデータ交換を促進し、運用の遅延を削減するために、クラウドベースおよびブロックチェーン対応のソリューションに移行しています。

- 例えば、2023年1月、Cerner Corporationは新しい「Health Data Exchange Cloud」プラットフォームを立ち上げ、5,000以上の米国の病院が遠隔医療やAIベースの分析ツールと統合しながら患者情報をリアルタイムで安全に共有できるようにしました。これは、相互運用可能なデジタル医療システムへのトレンドを例示しています。

- 遠隔医療、遠隔患者モニタリング、集団健康管理プラットフォームとの統合が一般的になり、患者の追跡とケアの調整が改善されています。

- 医療機関は、異なるシステム間の互換性を向上させ、スムーズなデータ転送を可能にするために、HL7 FHIRやCDAなどの標準化されたプロトコルに投資しています。

- 人工知能と分析ツールは、患者データから実用的な洞察を提供し、臨床意思決定を改善するために臨床データ交換プラットフォームに組み込まれています。

- 患者中心のケアモデルと価値に基づく医療は、重複検査を減らし、ミスを防ぎ、患者の転帰を改善するソリューションを病院や診療所が採用するよう促しています。

- 疫学研究や臨床試験を強化するために、病院、研究センター、公衆衛生機関の間でデータを共有するなど、多機関連携への注目が高まっている。

- クラウド導入とSaaS(サービスとしてのソフトウェア)モデルがトレンドになっており、医療施設は多額の先行投資をすることなく、拡張性が高くメンテナンスの少ないデータ交換プラットフォームにアクセスできるようになりました。

- デジタルヘルスイニシアチブへの投資の増加は、特にパンデミック後に、先進国および新興国市場全体で導入を加速させています。

- 医療システムが効率性、相互運用性、患者の安全性を優先し続ける中、臨床データ交換ソリューションは2033年まで市場を形成する重要なトレンドであり続けると予想されます。

臨床データ交換市場の動向

ドライバ

「医療のデジタル化とデータの相互運用性の向上によるニーズの高まり」

- 世界中の医療システムにおける急速なデジタル変革は、効率的な臨床データ交換ソリューションの需要を促進しています。電子医療記録(EHR)と相互運用可能な医療ITシステムの導入拡大により、医療提供者間で安全かつシームレスでリアルタイムなデータ共有の必要性が高まっています。

- 例えば、2024年3月、Epic Systemsは相互運用性プラットフォームを拡張し、病院、診療所、診断センター間で患者記録をより迅速かつ安全に共有できるようにしました。

- 慢性疾患の増加と複雑な患者ケア経路により、複数の医療現場で正確な臨床データの交換が必要になっています。

- 医療提供者は、ワークフローを最適化し、臨床上の意思決定をサポートし、患者のモニタリングを強化するために臨床データ交換ソリューションを活用しています。

- HL7 FHIRなどの標準化されたプロトコルの実装により、データ共有がより効率的かつ安全になり、世界的な導入が加速しています。

- 米国ONC Cures Act最終規則や欧州eHealthデジタルサービス法などの政府の取り組みの増加により、シームレスなデータ相互運用性が義務付けられ、市場の需要が高まっています。

- 遠隔医療や遠隔モニタリングサービスへの統合が市場の成長に貢献

- 臨床データ交換プラットフォームの強化された分析機能により、医療提供者は実用的な洞察を得て、エラーを削減し、運用効率を最適化できます。

- 費用対効果、ケアの調整の改善、入院再発の減少がさらなる導入を促進

- 患者中心で相互運用可能な医療システムへの需要は、臨床データ交換ソリューションの持続的な成長を保証します。

抑制/挑戦

「データセキュリティ、プライバシー、実装コストに関する懸念」

- 臨床データ交換ソリューションの導入は、潜在的なデータ漏洩、サイバーセキュリティの脅威、患者のプライバシーに関する懸念などにより課題に直面しています。

- HIPAA、GDPR、その他の地域のデータプライバシー法などの規制に準拠すると、実装の複雑さとコストが増大します。

- 2023年に病院に対するランサムウェア攻撃が報告され、強力なサイバーセキュリティの必要性が浮き彫りになり、一部の医療機関は躊躇している。

- 安全で相互運用可能なプラットフォームの初期コスト(ライセンス、ハードウェア、スタッフのトレーニングなど)が高いため、特に小規模または予算が限られている施設では導入が制限される可能性があります。

- 医療ITシステム全体で一貫性のない標準と普遍的なプロトコルの欠如が、シームレスなデータ交換を妨げている。

- 学習曲線によるスタッフの抵抗により、導入が遅れ、当初は生産性が低下する可能性があります。

- 継続的なメンテナンス、ソフトウェアの更新、サイバーセキュリティ対策により運用コストが増加する

- 投資収益率が不明確であったり、既存のEHRシステムとの統合に課題があったりすると、導入が遅れる可能性がある。

- 例えば、2022年7月、バーモント大学ヘルスネットワークは25,000件以上の患者記録に影響を与えるデータ侵害に見舞われ、臨床データ交換インターフェースが一時的に停止され、暗号化と安全なアクセス制御への投資が増加しました。

- 暗号化されたプラットフォーム、コンプライアンス重視のソリューション、費用対効果の高い導入、スタッフのトレーニングを通じてこれらの課題に対処することは、長期的な成長に不可欠です。

- これらの障壁を克服することで、臨床データ交換ソリューションは患者ケアを改善し、コストを削減し、データ主導の医療意思決定を可能にします。

臨床データ交換市場の範囲

市場は、タイプ、患者層、年齢層、モダリティ、適応症、エンドユーザーに基づいてセグメント化されています。

• タイプ別

臨床データ交換市場は、タイプ別に、データ統合プラットフォーム、相互運用性ソリューション、医療情報交換(HIE)、クラウドベースソリューション、その他に分類されます。データ統合プラットフォームは、複数の情報源からの患者情報を統合し、臨床医に単一の情報源を提供し、リアルタイムの臨床意思決定を可能にする能力により、2025年には41.5%という最大の市場収益シェアを占めました。病院、大規模医療ネットワーク、診断センターは、電子医療記録(EHR)、検査情報システム、画像プラットフォームとのシームレスな統合のために、これらのプラットフォームを活用しています。これらのプラットフォームは、検査の重複を削減し、ワークフローを合理化し、効率性を向上させます。パンデミック後の遠隔医療の需要、遠隔患者モニタリング、慢性疾患管理も、データ統合プラットフォームの導入をさらに後押ししています。また、データ統合プラットフォームは、高度な分析、集団健康管理、HIPAAやGDPRなどの規制遵守もサポートします。北米は、強力なITインフラ、政府の優遇措置、病院ネットワークにより、導入が主流となっています。自動レポート、安全なデータ共有、AIを活用したインサイトなどの機能は、成果の向上に貢献します。多科医療を提供する病院や三次医療センターは、臨床ミスの削減による恩恵を受けます。臨床試験、研究調査、患者登録との連携により、セグメントリーダーシップを強化します。

相互運用性ソリューションは、多様な医療システムや医療機関間でのシームレスなデータ共有のニーズの高まりを背景に、2026年から2033年にかけて12.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。相互運用性により、医療提供者は複数の情報源からリアルタイムの患者情報にアクセスし、協調的なケアを支援し、エラーを削減し、患者エンゲージメントを向上させることができます。FHIR(Fast Healthcare Interoperability Resources)などの標準規格や、機関間のデータ交換を促進する政府の取り組みによって、相互運用性の導入が促進されています。クラウドベースの相互運用性プラットフォームにより、病院、診療所、診断センターは外部の医療提供者と安全に接続できます。モバイルヘルスアプリ、遠隔医療、リモートモニタリングツールは、これらのソリューションに大きく依存しています。アジア太平洋、ラテンアメリカ、中東の新興市場では、導入が加速しています。費用対効果、導入の容易さ、そしてモジュール式ソリューションは、中規模病院を惹きつけています。EHR、HIE、患者ポータルとの統合により、包括的なアクセスが確保されます。相互運用性ソリューションは、ワークフローの効率性を向上させ、慢性疾患プログラムをサポートし、公衆衛生イニシアチブを強化します。多専門センターと研究ネットワーク間の連携により、導入がさらに促進されます。

• 患者集団別

患者集団に基づき、市場は成人、小児、乳児の3つの集団に分類されます。2025年には、慢性疾患の有病率、入院、長期ケアの必要性の高まりにより、成人が48.2%という最大の市場収益シェアを占めました。成人ケアでは、画像、検査結果、投薬履歴など、大量の臨床データが生成されるため、堅牢な臨床データ交換システムが必要です。病院、診断センター、専門クリニックは、ケアの調整、重複の削減、報告および償還要件へのコンプライアンス確保のために、これらのプラットフォームを活用しています。EHR、遠隔医療、遠隔モニタリングプラットフォームとの統合により、効率性が向上します。高度な医療ITインフラストラクチャにより、北米は導入において優位に立っています。クラウドベースの成人データプラットフォームは、複数の施設間でのシームレスなアクセスを可能にします。データセキュリティ、HIPAAコンプライアンス、患者の同意管理は、導入を促進する主要な要因です。リスク層別化と個別化治療のための高度な分析が、このセグメントの優位性を強化しています。集団健康プログラムは、統合された成人患者データの恩恵を受けています。成人患者管理プラットフォームは、臨床上の意思決定、運用効率、および患者満足度を向上させます。

小児人口セグメントは、専門小児病院、NICU、小児外来クリニックでの導入に支えられ、2026年から2033年にかけて11.8%という最も高いCAGRを達成すると予想されています。小児臨床データ交換ソリューションは、ワクチン接種記録、成長モニタリング、慢性疾患管理、遠隔医療サービスの共有を促進します。クラウドベースの小児プラットフォームは、小規模病院やクリニックによる安全なデータアクセスを可能にします。母体記録と周産期記録との統合は、ケアの連携を改善します。政府の取り組みと小児ヘルスケアのデジタル化に対する民間投資が成長を支えています。慢性疾患のある小児のモバイルヘルスと遠隔モニタリングは、導入をさらに加速させます。リアルタイムのデータアクセスは、タイムリーな介入を保証します。小児心臓病学、腫瘍学、内分泌学における多専門分野のコラボレーションが導入を促進します。新興市場では、小児データ交換システムの導入がますます進んでいます。成長追跡、早期診断、予防ケアのための分析は、治療成績を向上させます。

• 年齢別

年齢層に基づいて、市場は新生児、小児、成人に分類されます。成人は、慢性疾患管理、病院ネットワークの要件、電子医療記録(EHR)の統合に支えられ、2025年には49.6%という最大の市場収益シェアを占めました。成人患者は膨大なデータを生成するため、集中型のデータ交換システムが必要となります。病院や診断センターは、効率的なワークフローと規制遵守のために、成人向けプラットフォームを活用しています。高度な分析、遠隔医療との連携、そして安全なクラウドベースのアクセスが、このプラットフォームの普及を後押ししています。

新生児は、NICUの導入、専門的なモニタリングプログラム、産後ケアの取り組みに牽引され、2026年から2033年にかけて12.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。安全な新生児臨床データ交換により、成長、栄養、そして重要な介入のモニタリングが可能になります。母体健康記録や遠隔医療との統合により、導入が加速します。小規模病院では、クラウドベースの新生児データプラットフォームが活用されています。早期介入プログラムや集中治療プログラムは、患者データへのリアルタイムアクセスの恩恵を受けています。政府の保健プログラムや新興市場での導入も、成長を支えています。

• モダリティ別

臨床データ交換市場は、モダリティに基づいて、電子医療記録(EHR)統合、医療情報交換(HIE)、患者ポータルに分類されます。EHR統合は、病院、診療所、診断センターにまたがる患者データを一元管理する能力に支えられ、2025年には市場収益シェアで44.3%と最大のシェアを占めました。EHR統合は、臨床意思決定の改善、ミスの削減、そして検査結果、画像、投薬記録、患者履歴の統合によるワークフローの効率化を促進します。病院や大規模医療ネットワークは、HIPAAやGDPRなどの規制遵守のためにこれらのプラットフォームに大きく依存しています。遠隔医療や遠隔モニタリングプラットフォームとの統合は、効率性をさらに高めます。EHRシステムは、慢性疾患管理、ICUケア、術後モニタリングをサポートし、三次医療や専門病院での導入が進んでいます。また、リスク層別化、集団健康管理、予測的インサイトのための高度な分析機能も提供します。クラウドベースのEHRソリューションは、安全なデータ共有を維持しながら、複数の拠点からのアクセスを可能にします。先進的なITインフラと政府の優遇措置により、北米での導入が主流となっています。トレーニングプログラムと技術サポートにより、導入への信頼が強化されます。病院は検査の重複を減らし、患者エンゲージメントを強化できます。EHRとの統合は、臨床試験データや研究レジストリとの相互運用性にも優れており、市場リーダーシップを確固たるものにしています。

医療情報交換(HIE)は、医療機関や地域間でのシームレスなデータ共有のニーズの高まりを背景に、2026年から2033年にかけて11.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。HIEソリューションは、集団健康管理、ケアの連携、遠隔医療を促進し、医療提供者が複数の情報源からリアルタイムの患者情報にアクセスできるようにします。政府の取り組みや、FHIR(Fast Healthcare Interoperability Resources)などの標準化プロトコルによって、HIEの導入が促進されています。クラウドベースのHIEプラットフォームは、新興市場の小規模病院や診療所が効率的に参加することを可能にし、導入コストを削減します。EHR、患者ポータル、モバイルヘルスアプリケーションとの統合により、導入が加速します。HIEは、慢性疾患プログラム、救急医療、予防医療の取り組みをサポートします。病院や診断センターは、管理負担の軽減とケアの連携改善の恩恵を受けます。多専門分野ネットワークは、研究、疫学研究、臨床試験にHIEを活用しています。リアルタイムアラート、安全なデータ共有、相互運用性により、北米とヨーロッパでの導入が進んでいます。遠隔医療と遠隔患者モニタリングの需要の高まりが、成長をさらに加速させています。新興市場では、費用対効果とクラウドベースの導入により、急速に導入が進んでいます。強化されたデータセキュリティ、コンプライアンス、監査機能は、医療提供者間の信頼を強化します。

• 適応症別

適応症に基づき、市場は慢性疾患、急性期ケア、予防ケアに分類されます。糖尿病、心血管疾患、がん、その他の慢性疾患の罹患率増加を背景に、慢性疾患管理は2025年に46.7%という最大の市場収益シェアを占めました。臨床データ交換プラットフォームは、継続的なモニタリング、遠隔診療、個別化ケアを可能にし、患者の転帰を改善し、再入院を減らします。病院、診療所、診断センターは、服薬アドヒアランス、検査結果、疾患の進行を追跡するためにこれらのシステムを活用しています。電子カルテ(EHR)、遠隔医療プラットフォーム、ウェアラブルデバイスとの統合により、リアルタイムの患者モニタリングが向上します。政府の健康プログラムや保険償還イニシアチブも、これらの導入を後押ししています。病院は、管理負担の軽減、ケアコーディネーションの改善、集団健康管理の強化といったメリットを享受できます。クラウドベースのプラットフォームは、複数の場所からのアクセスと部門間のデータ共有を可能にします。高度な分析により、リスク層別化と予防的介入のための洞察が得られます。慢性疾患管理プラットフォームは、ITインフラと医療費の増加により、北米と欧州で導入が拡大しています。患者エンゲージメントツール、アラート、レポートダッシュボードによりコンプライアンスが向上します。遠隔モニタリングデバイスプロバイダーとの提携により、さらなる成長が促進されます。

予防医療は、健康増進プログラム、早期疾患発見の取り組み、ウェアラブルヘルスデバイスの導入を背景に、2026年から2033年にかけて10.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。予防医療データを統合するプラットフォームにより、医療提供者はライフスタイル要因、スクリーニング、予防接種を効率的にモニタリングできます。クラウドベースの予防医療ソリューションにより、小規模クリニック、診断センター、遠隔医療提供者は、集団健康に関する取り組みに参加できます。政府の健康キャンペーン、雇用主による健康増進プログラム、そして患者の意識向上によって、予防医療の導入はさらに加速します。データ交換は、早期介入、リスク評価、そして個人に合わせた健康に関する推奨事項をサポートします。患者ポータル、モバイルアプリ、電子医療記録との統合により、リアルタイムのフィードバックとモニタリングが可能になります。医療提供者は、疾病負担の軽減、患者エンゲージメントの向上、そして長期的な医療費の削減といったメリットを享受できます。新興市場では、医療システムの負担を軽減するために、予防医療ソリューションが導入されています。高度な分析により、予測モデリングと成果の追跡が可能になります。遠隔モニタリングと遠隔医療プログラムは、予防医療へのアクセスを向上させます。規制遵守とデータセキュリティは、ユーザー間の信頼を維持します。デジタル プラットフォームは、複数のプロバイダー間で調整されたケアを促進します。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診療所、診断センター、その他に分類されます。病院は、高度なインフラストラクチャ、多数の患者数、複雑なワークフローを管理する能力により、2025年には61.5%という最大の市場収益シェアを占めました。ICUユニット、専門医療部門、および複数拠点の病院ネットワークは、データ統合、規制遵守、およびワークフローの最適化のために、集中型の臨床データ交換に依存しています。病院は、臨床エラーの削減、患者エンゲージメントの向上、およびケアの調整の強化というメリットを得ています。EHR、遠隔医療、および遠隔モニタリングプラットフォームとの統合は、運用効率を高めます。病院はまた、リスク層別化、慢性疾患管理、および術後モニタリングのための高度な分析を活用しています。三次医療機関および多科医療機関は、多額のIT投資、訓練された人員、および構造化されたプロトコルにより、導入が主流となっています。北米は、強力な医療ITインフラストラクチャと規制上のインセンティブにより、導入をリードしています。クラウドベースの導入は、複数施設の管理をサポートします。病院は、監査への対応、レポート機能、およびシームレスな研究統合というメリットを得ています。テクノロジーベンダーとのパートナーシップにより、トレーニング、サポート、アップデートが改善されます。

クリニックと診断センターは、外来サービス、サブスクリプションベースのクラウドプラットフォーム、手頃な価格のSaaSモデルの利用増加に牽引され、2026年から2033年にかけて9.5%という最も高いCAGRを達成すると予想されています。中小規模のクリニックは、臨床データ交換システムを導入することで、患者記録の効率的な管理、遠隔医療相談のサポート、事前承認ワークフローの合理化を図っています。診断センターは、レポート作成の迅速化、検査の重複削減、紹介医師とのデータ共有強化といったメリットを享受できます。クラウドベースのソリューションは、初期投資コストを削減し、導入を簡素化します。ウェアラブルデバイス、検査システム、画像プラットフォームとの統合が、導入を促進します。新興市場は、外来診療および予防医療施設の増加により、成長に貢献しています。モバイル対応プラットフォームは、リアルタイムアクセス、患者エンゲージメント、遠隔診療をサポートします。病院や専門医との相互運用性により、紹介管理が強化されます。分析機能は、患者の傾向、転帰、サービス利用状況の追跡に役立ちます。地域の規制を遵守することで、信頼と導入が確保されます。クリニックはこれらのプラットフォームを活用し、業務効率、ケアの質、患者満足度を向上させています。

臨床データ交換市場の地域分析

- 臨床データ交換市場は北米が2025年に約40%の最大の収益シェアを占め、市場を支配した。

- 高度な医療インフラ、EHRシステムの普及率の高さ、厳格なデータプライバシー規制、病院や医療提供者による医療情報技術への投資の増加によって支えられています。

- 大規模病院ネットワークにおける臨床データ交換プラットフォームの強力な統合、価値に基づくケアへの重点の増加、相互運用性を促進する政府の取り組みにより、市場は地域をリードしています。

米国臨床データ交換市場の洞察

米国の臨床データ交換市場は、EHRの普及拡大、デジタルヘルスへの強力な取り組み、相互運用性ソリューションへの投資増加に牽引され、2025年には北米で最大の収益シェアを占めると予測されています。病院や大規模な医療ネットワークは、患者の転帰改善、ワークフローの最適化、遠隔医療サービスのサポートを目的として、安全かつ効率的な臨床データ共有のためのプラットフォームを積極的に導入しています。

欧州臨床データ交換市場インサイト

欧州の臨床データ交換市場は、患者データの相互運用性に対する強力な規制支援、デジタルヘルスソリューションの導入拡大、そして病院ITインフラの近代化に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この地域では、医療サービスの提供を効率化し、患者データへのアクセス性を向上させるため、集中型および連合型のデータ交換モデルの導入が進んでいます。

英国臨床データ交換市場インサイト

英国の臨床データ交換市場は、政府主導のデジタルヘルスプログラム、NHS(国民保健サービス)全体にわたる電子医療記録システムの普及率の高さ、そして患者中心のケアへの関心の高まりを背景に、着実な成長が見込まれています。安全なメッセージングシステムとウェブベースの臨床ポータルの拡大により、一次医療提供者と二次医療提供者間のデータ統合が強化されています。

ドイツ臨床データ交換市場インサイト

ドイツの臨床データ交換市場は、進行中の病院のデジタル化プロジェクト、厳格なGDPRコンプライアンス要件、そしてAI対応データ交換プラットフォームへの投資増加に支えられ、健全なCAGRで拡大すると予想されています。病院や研究センターは、ネットワーク間で臨床データをシームレスに共有するための高度なソリューションを導入しています。

アジア太平洋臨床データ交換市場インサイト

アジア太平洋地域の臨床データ交換市場は、デジタルヘルス技術の急速な導入、病院インフラの拡大、医療IT投資の増加、中国、インド、日本、韓国などの国における医療データの相互運用性を促進する政府の取り組みにより、予測期間中に最速のCAGRで成長する見込みです。

日本臨床データ交換市場インサイト

日本の臨床データ交換市場は、医療の近代化、人口の高齢化、そして政府主導の相互運用性プログラムへの注力により、勢いを増しています。病院や診断センターは、データへのアクセス性と臨床意思決定の向上を目指し、クラウドベースおよびAI対応のプラットフォームをますます活用しています。

中国臨床データ交換市場インサイト

中国の臨床データ交換市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、デジタルヘルスを支援する政府の取り組み、病院ネットワークの拡大、電子カルテの急速な導入、そして医療ITインフラへの強力な投資によるものです。市場の成長は、都市部および準都市部における安全な患者データ交換と遠隔医療サービスへの需要の高まりによってさらに支えられています。

臨床データ交換市場シェア

臨床データ交換業界は、主に次のような定評のある企業によって主導されています。

- オリオンヘルス(ニュージーランド)

- オラクル(米国)

- IBM(米国)

- メディテック(米国)

- エピックシステムズコーポレーション(米国)

- インターシステムズコーポレーション(米国)

- NextGen Healthcare(米国)

- マース・コーポレーション(米国)

- オプタム(米国)

- ヘルスカタリスト(米国)

- インターシステムズ・トラックケア(米国)

- フィリップス ヘルスケア(オランダ)

- シーメンス・ヘルシニアーズ(ドイツ)

- オラクル・ヘルス・サイエンス(米国)

- マッケソンコーポレーション(米国)

- GEヘルスケア(米国)

- eClinicalWorks(米国)

- コグニザントテクノロジーソリューションズ(米国)

- QlikTechインターナショナル(米国)

グローバル臨床データ交換市場の最新動向

- 2023年8月、KMSヘルスケアは、事前テスト済みのFHIR APIと堅牢なHL7変換ツールを提供することで医療データの交換と統合を簡素化するように設計された拡張可能なソリューションであるCONNECT相互運用性プラットフォームを発表しました。これにより、アプリケーション開発の高速化と複数のEHRシステムからの記録へのリアルタイムアクセスが可能になります。

- 2025年2月、MEDITECHはGoogle Cloud、Microsoft、Commure、DrFirst、Health Gorilla、Sukiなどの主要な技術リーダーと提携し、HIMSS 2025カンファレンスでEHR相互運用性の進歩を紹介し、臨床ワークフローを改善するためのExpanseプラットフォーム全体の新しい統合機能を実証しました。

- 2025年2月、MEDITECHは、FHIR標準に基づいて構築された全国規模のプラットフォームであるTraverse Exchange相互運用性ネットワークを立ち上げ、準拠した医療システムと医療提供者間の安全な医療情報交換(HIE)とリアルタイムのデータ共有をサポートしました。

- 2025年2月、Secure Exchange Solutions(SES)は、MEDITECH Allianceへのより深い参加を通じて臨床データ交換機能を拡張し、MEDITECHプロバイダーエコシステム全体で紹介管理、健康イベント通知、統合ケア管理の改善を推進しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。