世界の臨床栄養製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

25.44 Billion

USD

43.03 Billion

2025

2033

USD

25.44 Billion

USD

43.03 Billion

2025

2033

| 2026 –2033 | |

| USD 25.44 Billion | |

| USD 43.03 Billion | |

| % | |

|

世界の臨床栄養製品市場:タイプ別(乳児栄養、経腸栄養、非経口栄養)、用途別(栄養失調、がん、その他)、エンドユーザー別(小児、成人、高齢者) - 業界動向と2033年までの予測

グローバル臨床栄養製品市場規模

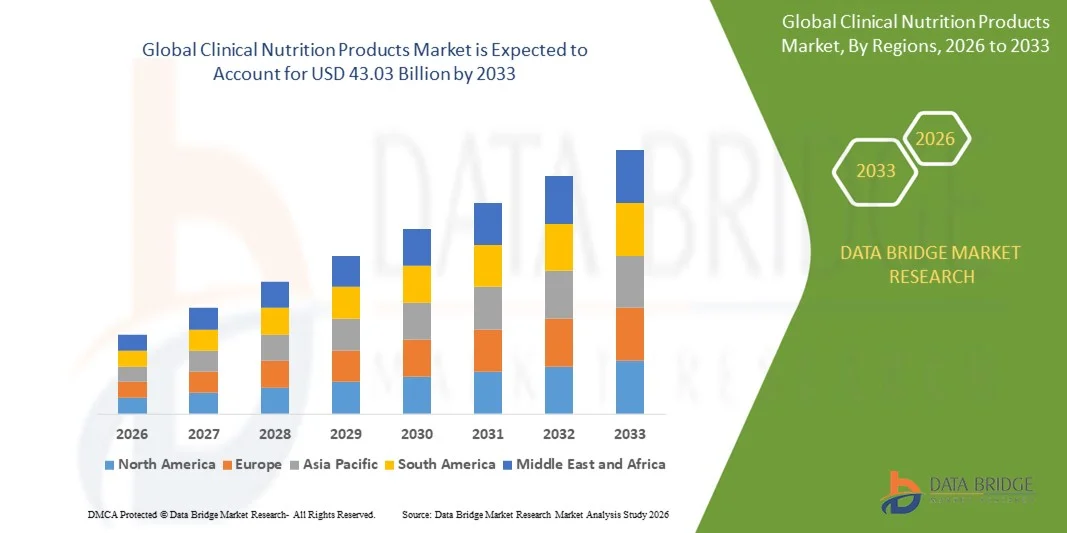

- データブリッジ市場調査分析により、グローバル臨床栄養製品市場規模が評価されました2025年のUSD 25.44億そして、達するために写し出されます2033年までに43.03億米ドル, 成長6.79%のCAGR予報期間中。

- 市場成長は、主に慢性疾患の上昇の優先順位によって駆動され、栄養療法に関する意識を高め、老化人口と重大な病気の患者の間でパーソナライズされた栄養ソリューションの需要を増加させます。

- さらに、処方技術の進歩、ホームヘルスケアサービスの拡大、および病院ベースの栄養サポートプログラムのサージは、臨床栄養製品の導入を加速し、業界の成長を著しく促進しています。

市場規模と予測

- グローバル市場価値 (2025):25.44億米ドル

- 期待される市場価値 (2033):米ドル 43.03 億

- 予測CAGR (2026–2033):6.79%

グローバル臨床栄養製品市場分析

- 臨床栄養製品は、腸、内臓、および経口栄養補助食品を包含し、患者の回復を強化し、代謝の健康をサポートし、栄養を予防する役割のために、病院とホームケアの設定の両方で、現代の医療および治療薬の重要なコンポーネントです。

- 臨床栄養製品に対するエスカレート要求は、主に慢性疾患の上昇前因によって燃料を供給され、栄養と早期出産の増加症の症例の増加、およびパーソナライズされた条件固有の栄養ソリューションに対する成長の優先順位。

- 北米は、2025年に最大32.2%の収益シェアを誇るグローバル臨床栄養製品市場を支配しました。先進医療インフラ、高ヘルスケア支出、および主要な市場プレーヤーの強力な存在が特徴です。 米国市場は、専門栄養製剤の医療栄養療法と革新の普及によって駆動された実質的な成長を経験しています。

- アジア・パシフィックは、予測期間中にグローバル・クリニカル・栄養製品市場で最も急速に成長する地域であり、都市化の迅速化、使い捨ての収入の増加、中国やインドなどの新興国における臨床栄養に関する意識の高まりが期待されています。

- 腸栄養セグメントは、2025年に43.2%の最大の市場収益シェアで市場を支配し、病院の広範な使用と機能的な消化器系患者のためのホームヘルスケア設定によって駆動しました。

レポートスコープとグローバル臨床栄養製品市場セグメント

|

アトリビュート |

臨床栄養製品の主な市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

グローバル臨床栄養製品市場動向

AIとパーソナライズされた健康統合による栄養アウトカムの強化

- グローバル臨床栄養製品市場における有意で加速傾向は、深化の統合です人工知能(AI)高度にパーソナライズされた栄養ソリューションを提供するデジタルヘルスプラットフォーム。 テクノロジーとヘルスケアのコンバージェンスは、データドリブン、精密ベースの栄養サポートを有効にすることで、患者様のケアに革命をもたらします。

- たとえば、AbbottやNestlé Health Scienceなどの企業は、AIを活用した分析と接続された健康機器を活用して、代謝率、疾患プロファイル、回復進捗など、リアルタイムの患者データに基づいて個別化された栄養計画を設計しています。 同様に、ウェアラブルヘルスモニターと統合されたデジタルツールは、栄養ニーズと結果の継続的な評価を可能にします。

- 臨床栄養のAI統合により、栄養不足、飼料処方の最適化、および栄養療法に対する患者の応答の強化された監視のための予測モデリングが可能になります。 たとえば、AIアルゴリズムは患者のバイオマーカーを分析し、臨床結果を改善し、回復時間を削減するために、調整された腸または育児製剤を推薦することができます。

- 電子健康記録(EHR)と臨床栄養プラットフォームのシームレスな統合とテレヘルスシステムは患者の栄養データの集中管理を容易にし、医者および食事療法士が統一されたインターフェイスを通して遠隔に栄養介入を監視し、調節することを可能にします。

- インテリジェント、コネクティッド、パーソナライズされた栄養管理へのこの傾向は、病院やホームケアの設定で医療の配送と治療基準を再定義することです。 その結果、Fresenius KabiやDanone S.A.などの大手メーカーは、デジタル患者モニタリングと適応栄養アルゴリズムを組み込んだAI対応の臨床栄養プラットフォームを開発しています。

- ヘルスケアプロバイダーは、高度に精密栄養を優先し、患者の成果を改善し、コスト効率の高いケアデリバリーを実現するため、AIの統合およびデジタル的にモニタリングされた臨床栄養ソリューションの需要は、開発および新興市場で急速に拡大しています。

グローバル臨床栄養製品市場ダイナミクス

ドライバー

慢性疾患および老化の人口の優先順位を高めることによる成長の必要性

- がん、糖尿病、心血管障害などの慢性疾患の増大可能性は急速に成長している胃の人口と組み合わせ、臨床栄養製品に対する高まる需要のための主要なドライバーです。

- たとえば、ネスレ健康科学は、腫瘍学および代謝障害を標的とする医療栄養ポートフォリオの拡大を発表しました。これは、条件固有の栄養療法に対する需要の上昇に対処することを目的としています。 主要なプレーヤーによるそのような戦略的取り組みは、予測期間中に市場成長を促進することが期待されています。

- 医療従事者および患者は、回復および病気管理における栄養サポートの重要な役割をより深く認識するにつれて、臨床栄養製品は、病院、長期ケアセンター、およびホームケア設定でますますます採用されています。 これらの製品は、患者の成果を改善し、入院時間を短縮するターゲット栄養ソリューションを提供します。

- さらに、予防医療およびパーソナライズされた栄養に対する成長の重点は、現代の治療プロトコルの重要な部分であり、幅広い健康状態のための医療栄養療法計画にシームレスに統合されています。

- 既製の処方の利便性、特化した腸および内臓栄養ソリューションの可用性、およびホームベースの栄養デリバリーシステムのアクセシビリティの向上は、開発および新興市場での臨床栄養製品の採用を推進する重要な要因です。 eコマース流通チャネルの上昇とヘルスケア支出の増加により、市場拡大に貢献

拘束/チャレンジ

高い製品コストと開発地域における限られた意識

- 専門的臨床栄養製品、特に疾患固有の処方の比較的高いコストは、特に低・中所得国では、医療費や保険の補償が限られている、広範な採用への重要な課題を明らかにします。

- たとえば、ペプチドベースのまたは免疫強化式などの高度な栄養ソリューションは、重要な病気の患者にとって有効である一方で、高価格では、リソース禁忌のヘルスケア設定のアクセシビリティを制限することが多い。

- さらに、臨床栄養製品の利点と応用に関する患者や介護者に対する限られた意識は、市場浸透を妨げます。 多くの地域では、臨床栄養は治療の不可欠な部分ではなく、サプリメントとして認識されます。

- これらの課題に対処するには、医療教育、政策レベルの見直し、現地の製造業と流通パートナーシップによるコスト最適化のさらなる投資が必要です。 Fresenius KabiやDanone S.A.などの企業は、手頃な価格の製品ラインを拡大し、新興市場での存在を強化するために積極的に取り組んでいます。

- 製品の手頃な価格と意識が徐々に向上していますが、公衆衛生の取り組み、臨床医の訓練、および拡大された保険のカバレッジを通じて、これらの障壁を克服することは、持続的なグローバル市場成長を達成するために不可欠です。

グローバル臨床栄養製品市場スコープ

市場は、タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、グローバル臨床栄養製品市場は、乳児の栄養、腸の栄養、および育児栄養. 腸の栄養の区分は機能的な消化器系患者のための病院および家庭のヘルスケア設定の広範な使用によって運転される2025の43.2%の最大の市場収益のシェアと市場を支配しました。 入院栄養は費用対効果が大きい、安全であり、育児給餌と比較して少数の合併症に関連付けられているために好まれます。 慢性疾患、早期出産、術後の栄養不足の増大が増加し、セグメントの成長に貢献します。 疾患固有のおよびペプチドベースの製剤の可用性は、さらなる採用を強化しています。

2026年から2033年までの最も速いCAGRを目撃すると、消化管の障害、癌、および栄養素の吸収を損なう重大な病気の増加による燃料補給が期待されます。 脂質の乳剤およびアミノ酸の公式の技術的な進歩はまた市場の拡大を運転しています。

- 用途別

用途に応じて、グローバル臨床栄養製品市場は栄養、がん、その他に分けられます。 栄養セグメントは、2025年に41.6%の最大の市場収益シェアを保持し、特に乳幼児、高齢者、慢性疾患の患者の間で、栄養不足の世界的な負担を増加させました。 栄養補助食品を促進する政府の取り組みと公衆衛生プログラムの増加は、主要な成長因子です。 回復時間を削減し、合併症を防ぐため、病院での腸および経口栄養補助食品の増大使用は、さらなる市場優位性を強化しました。

がんセグメントは、2026年から2033年にかけて最も速い成長率を発揮し、世界的ながん発生率の増加と治療結果の改善における栄養療法の重要な役割で支持されています。 化学療法および放射線療法の間に体重と筋肉量を維持し、腫瘍学固有の栄養製剤の開発は、さらなる燃料供給需要です。

- エンドユーザーによる

エンドユーザーに基づいて、グローバル臨床栄養製品市場は小児科、成人、および消化管に分けられます。 大人のセグメントは、2025年に46.4%の最大の市場収益シェアで市場を支配し、糖尿病、肥満、および心臓障害などのライフスタイル関連の病気の上昇優先順位によって駆動され、長期栄養管理を必要とする。 病気の予防と回復における臨床栄養の役割に関するホームベースの栄養サポートと意識の採用の増加は、さらなる成長に貢献します。

2026年から2033年までの最も速いCAGRを目撃するためにgeriatricの区分は、急速に老化する人口と高齢関連の栄養、サルコピン病、慢性疾患の高発生率に起因する。 高齢者ケアに適した、消化しやすい栄養素の処方の需要は、メーカーの重要な焦点領域として、このセグメントを配置し、イノベーションを推進しています。

グローバル臨床栄養製品市場地域分析

- 北米は、2025年に最大32.2%の収益シェアを持つグローバル臨床栄養製品市場を支配し、慢性疾患の増大による成長の促進、医療栄養療法の重要性に対する意識の高まり、パーソナライズされた栄養ソリューションの需要の増加を指摘しました。

- 地域における消費者およびヘルスケアプロバイダーは、高度に臨床栄養製品によって提供される有効性、安全性、および革新を高く評価しています。これらは、複雑な健康条件を持つ患者のために設計された、特殊な腸および内臓製剤を含みます。

- アボット・ラボラトリート、バクスター・インターナショナル、ネスレ・ヘルス・サイエンスなどの主要業界プレイヤーの強力な存在である、高ヘルスケア・エクスペンディチュール、および、確立された病院インフラにより、この強力な市場プレゼンスがさらに支持されています。 予防医療、ホームベースの栄養ケア、およびデジタル健康監視システムの統合に重点を置いたのは、さらに、北米の臨床栄養製品の導入と革新のための主要なハブとして位置付けました。

米国臨床栄養製品市場インサイト

米国の臨床栄養製品市場は、慢性疾患の増大、入院の増加、および医療栄養療法の重要性に対する意識の高まりによって駆動され、2025年に最大38%の収益シェアを捕獲しました。 ヘルスケアプロバイダーおよび介護者は、がん、栄養、消化管障害などの条件を管理するために、腸および育児栄養を含む、パーソナライズされた栄養ソリューションをます優先的に優先します。 また、デジタルヘルスモニタリングシステムとホームベースのケアソリューションの統合は、需要を加速しています。 アボットラボトラボラトリーズやネスレヘルスサイエンスなどの主要な産業選手の強力な医療インフラ、高い使い捨て収入、およびより多くのサポート市場拡大。

ヨーロッパ臨床栄養製品市場洞察

欧州臨床栄養製品市場は、予報期間中に重要なCAGRで拡大する予定です。, 入院および老化人口間の栄養の上昇の発生率によって駆動. 病気固有の栄養に関する意識を高め、支援政府の医療イニシアティブと払い戻し方針と相まって、燃料供給の採用です。 市場成長は、臨床栄養を病院のプロトコルに統合し、パーソナライズされた専門的な栄養ソリューションの需要を増加させ、ドイツ、フランス、イタリアなどの国における高齢者ケア部門の拡大も支持されています。

U.K. 臨床栄養製品市場インサイト

U.K. 臨床栄養製品市場は、病院やホームケアの設定で治療栄養の需要の増加による注目すべきCAGRで成長することが期待されています。 がん、糖尿病、消化管障害などの慢性疾患の有望性は、特殊な腸内および内臓製剤の使用を促進します。 また、患者ケアの重要な成分として栄養に関する医療専門家の意識は採用を推進しています。 先進医療システム、堅牢な研究開発活動と成長するホームヘルスケアサービスと組み合わせて、市場成長を予測期間にわたって活性化することが期待されています。

ドイツ臨床栄養製品市場の洞察

ドイツ臨床栄養製品市場は、高齢化人口、病院における栄養の高発生率、およびパーソナライズされた臨床栄養介入に対する需要の増加によって、着実に拡大することを表彰しています。 高度な医療インフラ、予防医療に重点を置き、患者治療プロトコルにおける栄養サポートの統合は、市場導入を推進する重要な要因です。 ドイツは、医療の技術革新と高品質基準に重点を置いています。また、病院とホームケアの設定の両方で入院および育児栄養製品の成長をサポートします。

アジア・パシフィック・クリニカル・栄養製品市場情報

アジア・パシフィックの臨床栄養製品市場は、2026~2033年の間に22%の最速のCAGRを目撃し、病気固有の栄養、ヘルスケア支出の増加、中国、インド、日本などの国における慢性疾患の上昇の優先順位を増加させることに取り組んでいます。 病理化、成長著名な人口増加、病院のインフラの改善が採用を支援しています。 病院やコミュニティケアの設定における栄養予防と栄養介入を促進する政府の取り組みは、市場をさらに推進しています。 また、臨床栄養製品の手頃な価格と、輸入および国内処方の可用性が増加し、地域全体のアクセスを拡大しています。

日本臨床栄養製品市場動向

日本臨床栄養製品市場は、国の老化人口、慢性疾患の発生率の上昇、ホームケアサービスの向上により成長しています。 便利で簡単な管理人のための要求は、腸および内臓の栄養物プロダクト成長を、特に高齢者およびgeriatric患者間で運転しています。 高度の病院の栄養の議定書の採用およびデジタル健康のモニタリング システムとの統合は更に市場の拡張を加速します。 日本は、パーソナライズされた栄養を通じて患者の成果を改善することに重点を置いています。病院やホームケアの設定を通じて、臨床栄養ソリューションの広範な受け入れを促進しています。

中国臨床栄養製品市場洞察

2025年、アジア太平洋地域で最大の収益シェアを占める中国臨床栄養製品市場は、急速な都市化、中級人口の拡大、およびヘルスケアの意識の拡大によって推進されています。 栄養、がん、慢性疾患の予防接種が増加し、特殊な腸内および内臓製剤の需要が高まっています。 病院の栄養プログラムのための政府の取り組み, 民間医療とホームケアサービスの成長と相まって, さらなる推進の採用. 費用対効果の高い処方を製造する国内メーカーの存在は、住宅、病院、および機関的な設定で広く利用できる臨床栄養製品を作るアクセシビリティを高めています。

グローバル臨床栄養製品市場シェア

臨床栄養物プロダクト企業は主に下記のものを含んでいます:

- アボット研究所(米国)

- ネスレヘルスサイエンス(スイス)

- Fresenius Kabi (ドイツ)

- ダノン特化栄養(フランス)

- バクスターインターナショナル株式会社(米国)

- メード・ジョンソン・栄養(米国)

- ヌトリシア(オランダ)

- GlaxoSmithKline (イギリス)

- B.ブラウン・メルスンゲンAG(ドイツ)

- ケイトファームズ(アメリカ)

- プリムス医薬品(米国)

- Vitaflo(イギリス)

- Peptamen (Nestlé) (スイス)

- シリアルヘルス(米国)

- Medtrition Inc.(米国)

- アボット栄養(米国)

- Sandoz (ノーバーティス) (スイス)

- ロイヤルDSM(オランダ)

- バイオイベリカ(スペイン)

- オデッサ(スペイン)

グローバル臨床栄養製品市場における最近の発展は何ですか

- 2024年4月、医療栄養のグローバルリーダーであるアブボット・ラボラトリーズは、南アフリカの戦略的取り組みを立ち上げ、病院やホームケア患者の専門的臨床栄養製品へのアクセス拡大を目指しています。 プログラムは、局所医療ニーズに合わせた入院および育児栄養ソリューションを提供し、急性および慢性ケアの設定で患者の成果を改善することに焦点を当てています。 この取り組みは、Abbottの革新的な栄養療法を提供し、急速に成長する世界的な臨床栄養製品市場での存在を強化するコミットメントを強調しています。

- 2024年3月、Nestlé Health Scienceは、治療栄養の先駆者であるNestlé Health Science(ネストレヘルスサイエンス)が、米国内の病院や外来ケアセンター向けに、腫瘍学固有の腸内栄養処方の新しいラインを導入しました。 これらの高度な処方は、治療中にがん患者の栄養ニーズをサポートし、回復と生活の質を向上させるように設計されています。 進水は、Nestlé Health Scienceの専門的臨床栄養製品を開発し、重要な患者ケア要件に対処します。

- 2024年3月、フレセニウス・カビは、全国の病院栄養プログラムをインドで実施し、テラリケアセンター全体での育児栄養の使用を標準化することを目的としています。 取り組みは、FreseniusのKabiの先進的な処方とデリバリーシステムを活用して、患者の安全と治療の有効性を高め、エビデンスベースの臨床栄養ソリューションを通じて、ヘルスケア結果を改善することに注力しています。

- 2024年2月、Baxter International Inc.は、欧州の大手ヘルスケアプロバイダーと戦略的パートナーシップを締結し、小児および小児患者向けのカスタマイズされた腸栄養製品へのアクセスを拡大しました。 コラボレーションは、脆弱な人口のための正確な栄養サポートを提供し、バクスターのコミットメントを強調し、臨床栄養部門のイノベーションと運用の卓越性を高めることによって、患者ケアを強化するように設計されています。

- 2024年1月、Danone Specialized Nutritionは、グローバルヘルス&栄養サミットで小児科および成人栄養補助食品の最新のラインを開始しました。 病院やホームケアの設定で使用するために設計された製品は、栄養、慢性疾患、および回復栄養ニーズに対処するための高度な処方を備えています。 この打ち上げは、Danoneの科学的研究と技術の統合に焦点を当てて、効果的で患者中心の栄養ソリューションをグローバルに提供することに焦点を当てています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。