グローバル臨床リスクグルーピングソリューション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.05 Billion

USD

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

グローバル臨床リスクグループ化ソリューション市場のセグメンテーション、製品別(スコアカードと可視化ツール、ダッシュボード分析ソリューション、リスク報告ソリューション)、導入モデル別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、エンドユーザー別(病院、保険者、外来ケアセンター、長期ケアセンター、その他) - 2033年までの業界動向と予測

臨床リスクグループ化ソリューション市場規模

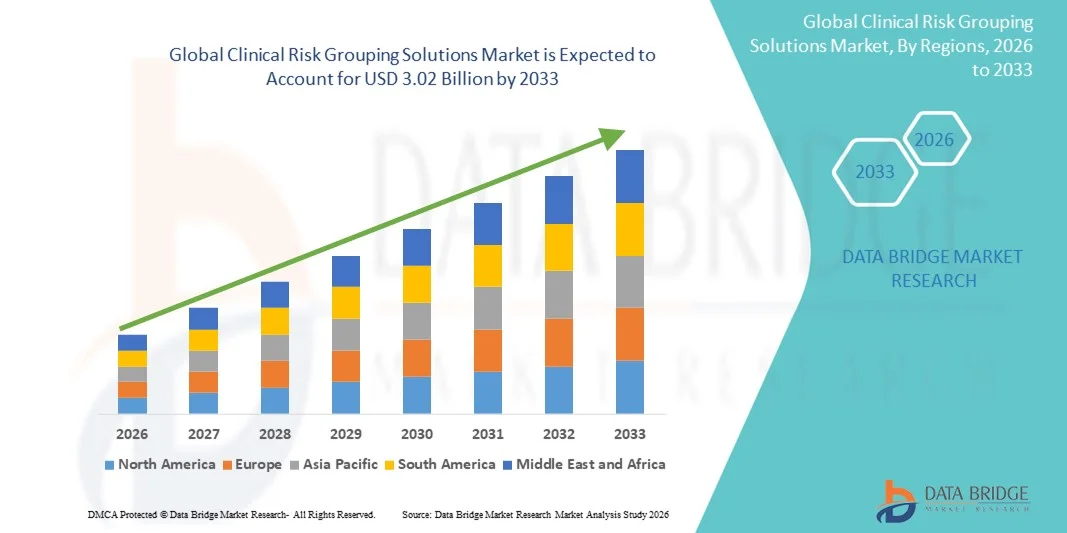

- 世界の臨床リスクグループ化ソリューション市場規模は2025年に10億5000万米ドルと評価され、予測期間中に14.15%のCAGRで成長し、2033年までに30億2000万米ドル に達すると予想されています 。

- 市場の成長は、デジタルヘルスケア技術、データ駆動型患者管理、集団健康管理イニシアチブの導入の増加によって主に推進されており、これにより医療提供者と支払者はケアの成果を向上させ、コストを最適化し、臨床ワークフローを合理化することができます。

- さらに、正確なリスク層別化、予測分析、価値に基づくケアソリューションに対する需要の高まりにより、臨床リスクグループ化(CRG)ソリューションの導入が加速し、業界の拡大が大幅に促進されています。

臨床リスクグループ化ソリューション市場分析

- 高度な患者リスク層別化と予測分析を提供する臨床リスクグループ化(CRG)ソリューションは、ケアの成果を向上させ、リソース利用を最適化し、臨床意思決定を合理化する能力があるため、病院と外来の両方の環境で現代の医療管理システムのますます重要なコンポーネントになっています。

- CRGソリューションの需要の高まりは、主にデジタルヘルス技術の普及、価値に基づくケアへの重点の高まり、効率的な集団健康管理と予測的な患者モニタリングの必要性の高まりによって促進されています。

- 北米は、高度な医療インフラ、デジタルヘルスプラットフォームの普及、有利な償還ポリシー、そして大手医療分析企業の存在に支えられ、2025年には臨床リスクグルーピングソリューション市場において約41%という最大の収益シェアを獲得し、市場を席巻しました。リスク層別化ソリューションの高い導入率、堅牢な医療ITインフラ、そして予測型および価値ベースのケアモデルへの多額の投資により、米国は地域収益の大部分を占めています。

- アジア太平洋地域は、医療費の増加、遠隔医療サービスの拡大、人口健康管理への意識の高まり、中国、インド、日本などの国における高度な医療技術へのアクセスの向上により、予測期間中に臨床リスクグループ化ソリューション市場で最も急速に成長する地域となり、2026年から2033年にかけて約13%のCAGRを記録すると予想されています。

- 医療機関がデータセキュリティ、コンプライアンス、機密性の高い患者情報の管理を重視しているため、プライベートクラウドセグメントは2025年に42.3%の収益シェアで市場を支配しました。

レポートの範囲と臨床リスクグループ化ソリューションの市場セグメンテーション

|

属性 |

臨床リスクグループ化ソリューションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Optum(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

臨床リスクグループ化ソリューションの市場動向

データ駆動型臨床意思決定の拡大

- 世界の臨床リスクグループ化ソリューション市場における重要かつ加速する傾向として、医療におけるデータ駆動型の意思決定の採用が増加しており、医療提供者がリスクに基づいて患者を層別化し、リソースの割り当てを最適化できるようにしています。

- 例えば、2023年3月、オプタムはリスク層別化プラットフォームの強化版を導入し、病院が患者の転帰をより正確に予測し、高リスクの個人を優先できるようにしました。

- 電子医療記録(EHR)データ、請求データ、予測分析を統合することで、医療システムは再入院を減らし、予防医療を改善し、業務効率を高めることができます。医療提供者は、予測モデル、機械学習アルゴリズム、大規模な医療データを活用して、高リスクの患者集団を特定しています。

- 集団健康管理と価値に基づくケアへの注目が高まり、病院や外来診療施設における臨床リスクグループ化ソリューションの導入が進んでいます。保険者はこれらのソリューションを活用して、リスク調整後の支払いモデルを洗練させ、不要な支出を削減しています。

- この傾向は、先進的な医療インフラと規制当局の支援を受けて、特に北米とヨーロッパで顕著です。病院や統合医療提供ネットワーク(IDN)は、コストを抑えながら患者の転帰を向上させるために、これらのプラットフォームを積極的に導入しています。

- 政府と民間の利害関係者は、慢性疾患管理、予防医療、そして公衆衛生の取り組みにおいて、その利用を奨励しています。クラウドベースのスケーラブルなソリューションは、あらゆる規模の医療提供者による幅広い導入を可能にしています。

- リアルタイム分析と予測的洞察への需要は、市場の成長を継続的に促進しています。全体として、臨床リスクグルーピングソリューションは、現代の医療エコシステムに不可欠なものとなり、ケアの効率性と質を向上させています。

臨床リスクグループ化ソリューションの市場動向

ドライバ

医療システムにおける効率的な資源配分の需要の高まり

- 医療システムにおけるリソース利用の最適化に対するプレッシャーの高まりは、臨床リスクグループ化ソリューションの採用を推進する重要な要因です。

- 例えば、2022年4月、Cernerは、医療提供者が高リスク患者を特定し、リソースを効果的に配分できるように、人口健康スイートに新しいリスク調整モジュールを導入しました。

- 病院は患者数の増加、慢性疾患の有病率の上昇、そして医療費の高騰に直面しており、リスク層別化ソリューションが不可欠です。高リスク患者を特定することで、医療提供者は的を絞った介入を実施し、再入院を減らし、医療の質を向上させることができます。

- 保険支払者やアカウンタブルケア組織(ACO)は、リスク調整型支払いモデルをサポートするために、これらのプラットフォームの利用を増やしています。クラウドベースのスケーラブルなソリューションにより、中規模の医療機関は大規模なITインフラ投資をすることなく、臨床リスクグルーピングソリューションを導入できます。

- 患者アウトカム報告に関する規制要件は、導入をさらに促進します。ワークフローの合理化と管理負担の軽減により、業務効率が向上します。

- 標的を絞った介入により、医療資源の有効活用と全体的なコスト削減が可能になります。電子医療記録(EHR)やその他の病院システムとの統合により、臨床意思決定の精度が向上します。

- 北米は、高度な医療インフラとハイテクの受容性により導入をリードしており、新興国も投資を開始しています。価値に基づくケアと集団健康管理への関心の高まりが、市場の成長を牽引し続けています。

抑制/挑戦

データのプライバシー、統合、コストに関する懸念

- データのプライバシー、システムの相互運用性、そして高い実装コストは、臨床リスクグループ化ソリューションにとって大きな課題です。

- 例えば、2023年11月、米国のある病院は、既存のEHRプラットフォームとの統合の問題により、リスク層別化システムの導入が遅れていると報告しました。HIPAAやGDPRなどの規制への準拠は必須であり、複雑です。

- これらのソリューションをレガシーシステムに統合するには、相当のITサポートとスタッフのトレーニングが必要になる場合があります。小規模な病院や診療所では、ライセンス、導入、保守にかかる初期費用が高額なため、財務的な障壁に直面する可能性があります。

- 標準化されたデータ収集・分析プロトコルの欠如は、導入の妨げとなる可能性があります。クラウドベースの導入にもかかわらず、セキュリティ、ベンダーの信頼性、データ共有に関する懸念は依然として残っています。

- これらの課題に対処するには、堅牢なサイバーセキュリティ対策と標準化された統合フレームワークが不可欠です。開発途上地域での導入には、費用対効果の高い導入モデルが不可欠です。

- 医療提供者は、データセキュリティとシステム利用に関するベストプラクティスに関する教育を受ける必要があります。市場の成長は、プライバシー、統合、そしてコストのハードルを克服できるかどうかにかかっています。

- ベンダーからの継続的なイノベーションとサポートは、臨床リスクグループ化ソリューションの世界的な採用の持続に役立ちます。

臨床リスクグループ化ソリューションの市場範囲

市場は、製品、展開モデル、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、臨床リスクグルーピングソリューション市場は、スコアカードと可視化ツール、ダッシュボード分析ソリューション、リスク報告ソリューションに分類されます。スコアカードと可視化ツールセグメントは、2025年には38.5%という最大の市場収益シェアを占めました。これは、実用的な洞察を一目で提供し、複雑なデータセットを簡素化し、効果的な臨床意思決定を支援する能力が牽引力となっています。医療提供者と保険者は、患者の転帰のモニタリング、リスク調整後のパフォーマンスの評価、国家基準とのベンチマークのために、スコアカードへの依存度が高まっています。スコアカードは、部門、病院、患者集団間の比較を容易にし、業務効率を向上させます。データの視覚的表現は、臨床スタッフと管理チームの両方の理解を深めます。電子医療記録(EHR)や集団健康プラットフォームとの統合は、導入をさらに促進します。クラウドベースおよびオンプレミスのスコアカードソリューションは、病院、保険機関、長期ケア施設で広く導入されています。関係者は、介入を導くための主要業績評価指標(KPI)のリアルタイムモニタリングを重視しています。実用的で解釈しやすく、カスタマイズ可能なツールへの需要が、継続的な成長を牽引しています。医療提供者は、コンプライアンスや規制報告の要件を満たすためにも、これらのツールを活用しています。ベンダーが提供するトレーニングとサポートサービスは、使いやすさを向上させ、医療現場全体への導入を促進します。このセグメントは、幅広い普及率、拡張性、そして実証済みのROIによって、市場をリードしています。

ダッシュボード分析ソリューション分野は、複数のデータソースを統合するインタラクティブでリアルタイムなダッシュボードへの需要の高まりを背景に、2026年から2033年にかけて12.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院や保険機関は、臨床、運用、財務の指標を同時に追跡するためにダッシュボードを導入しています。例えば、2023年6月には、Optumが患者のリスクスコア、利用データ、ケアギャップを1つのインターフェースに統合する高度なダッシュボード分析スイートを発表しました。ダッシュボードは、傾向分析、予測モデリング、プロアクティブな介入を可能にし、エビデンスに基づく意思決定を支援します。即時の洞察を提供する機能は、予防可能な再入院の削減とリソース配分の最適化に役立ちます。クラウドベースの導入とモバイルアクセスにより、臨床医と管理者のアクセス性が向上します。ダッシュボードはまた、洞察をリアルタイムで共有することで、ケアチーム間の連携も強化します。医療システムは、集団健康管理を強化するためにダッシュボードをますます重視しています。ビューと指標をカスタマイズできる柔軟性は、病院、保険機関、外来診療センター全体での導入を促進しています。AIや予測分析との統合により、ダッシュボードソリューションの有用性がさらに高まっています。このセグメントのユーザーフレンドリーな設計と実用的な洞察は、急速な成長の重要な要因です。

- 展開モデル別

導入モデルに基づいて、市場はプライベートクラウド、パブリッククラウド、ハイブリッドクラウドに分類されます。医療機関がデータセキュリティ、コンプライアンス、そして機密性の高い患者情報の管理を重視していることから、プライベートクラウドセグメントは2025年に42.3%の収益シェアで市場を牽引しました。病院、長期ケアセンター、そして保険機関は、HIPAA(医療保険の携行性と責任に関する法律)への準拠と患者データの内部ガバナンス維持のために、プライベートクラウドソリューションを好んでいます。プライベートクラウドは、既存のITインフラストラクチャや内部ワークフローに合わせたカスタマイズが可能です。データ暗号化、安全なアクセスプロトコル、そして専用リソースにより、重要な医療データに強固なセキュリティを提供します。医療提供者は、高い可用性と信頼性、ダウンタイムの最小化、そして臨床リスクインサイトへの途切れないアクセスの確保を重視しています。厳格な規制要件により、プライベートクラウドの導入は特に北米と欧州で進んでいます。既存の医療ITシステムやエンタープライズアプリケーションとの統合も、利用をさらに促進しています。ベンダーは、プライベートクラウド導入のための専用サポートとトレーニングを提供しています。このソリューションは、セキュリティを維持しながら拡張性を確保するため、大規模病院や統合型医療ネットワークにとって魅力的です。認識された ROI と改善された運用効率により、市場での優位性が強化されます。

ハイブリッドクラウド分野は、医療規制へのコンプライアンスを確保しつつ、柔軟性と拡張性に対するニーズが高まっていることから、2026年から2033年にかけて13.2%という最も高いCAGRを記録すると予想されています。ハイブリッド展開により、組織は機密性の高い患者データをプライベートインフラストラクチャに保管しながら、パブリッククラウドのリソースを分析とレポート作成に活用できます。例えば、2024年9月には、IBM Watson Healthがハイブリッドクラウドの臨床リスクグループ化ソリューションを拡張し、保険者が安全なデータストレージとAIを活用した分析を組み合わせることを可能にしました。このハイブリッドモデルは、複数の拠点を持つ病院や、集中的なデータ処理とローカル制御を必要とする大規模ネットワークをサポートします。組織は、インフラストラクチャコストの削減、迅速な展開、他のデジタルヘルスシステムとの相互運用性の向上といったメリットを享受できます。ハイブリッドソリューションは、セキュリティ、パフォーマンス、費用対効果のバランスを実現します。クラウド導入の増加とデータ量の増加が、市場の成長をさらに加速させています。需要の急増に対応するために迅速に運用を拡張できる機能は、大規模および中規模のプロバイダーの両方にとって魅力的です。プライベートクラウドとパブリッククラウドの機能を組み合わせることで、災害復旧と事業継続性が向上します。ハイブリッド クラウドの導入は、統合された集団健康管理のトレンドと一致しており、患者の転帰を改善します。

- エンドユーザー別

エンドユーザーに基づいて、臨床リスクグルーピングソリューション市場は、病院、保険者、外来ケアセンター、長期ケアセンター、その他に分類されます。病院セグメントは、大規模な患者基盤、複雑な運用、そして包括的なリスク層別化の必要性から、2025年には46.7%の収益シェアで市場をリードしました。病院は、高リスク患者のモニタリング、ケアパスウェイの最適化、そして規制報告要件への準拠のために、臨床リスクグルーピングソリューションを活用しています。EHRやその他の病院ITシステムとの統合により、患者の転帰をリアルタイムでモニタリングすることが可能になります。病院は、集団健康管理、予測モデリング、そしてリソース配分のための分析を活用しています。このセグメントは、高度なインフラ、訓練を受けた人員、そして高品質なデータへのアクセスといったメリットを享受しています。病院の合併や医療システムの拡大の増加も、このソリューションの導入をさらに促進しています。医療提供者は、コストを削減しながらケアの質を向上させるソリューションを優先しています。カスタマイズ可能なダッシュボードとレポートは、臨床医や管理者が情報に基づいた意思決定を行うのに役立ちます。病院はまた、これらのツールを主要業績評価指標(KPI)の追跡や業務効率の向上にも活用しています。

外来ケアセンターセグメントは、外来診療におけるリスク層別化ソリューションの導入拡大を背景に、2026年から2033年にかけて11.9%という最も高いCAGRを達成すると予想されています。外来センターは、慢性疾患患者に対するプロアクティブなケア管理と早期介入にますます重点を置いています。例えば、2023年8月には、Cernerが外来クリニック向けの臨床リスクグループ化プラットフォームを導入し、高リスク者の早期発見を可能にしました。クラウドベースの導入により、中小規模のセンターは多額のIT投資をすることなく、高度な分析を利用できます。患者の転帰を追跡し、遵守状況を監視し、遠隔でケアを調整する能力は、臨床効果を高めます。外来センターは、遠隔医療プラットフォームとの統合による恩恵を受け、患者エンゲージメントを向上させます。このセグメントの急速な成長は、外来診療の増加と価値に基づくケアモデルへの移行によっても推進されています。

臨床リスクグループ化ソリューション市場の地域分析

- 北米は、高度な医療インフラ、デジタルヘルスプラットフォームの広範な導入、有利な償還ポリシー、大手医療分析企業の存在に支えられ、2025年には約41%という最大の収益シェアで臨床リスクグループ化ソリューション市場を支配しました。

- この市場は、リスク層別化ソリューションの高い導入率、堅牢な医療ITインフラ、そして予測型および価値ベースのケアモデルへの多額の投資によって、地域収益の大部分を占めています。米国の病院、保険者、外来診療センターは、患者管理の強化、リソース配分の最適化、そして臨床成果の向上を目的として、臨床リスクグルーピングソリューションの活用をますます進めています。

- さらに、人口健康管理と電子健康記録への分析ツールの統合への注目が高まっており、市場の成長を促進しています。

米国臨床リスクグルーピングソリューション市場:

米国の臨床リスクグルーピングソリューション市場は、2025年に北米で最大のシェアを獲得し、病院、長期ケアセンター、保険支払機関への導入が拡大すると予想されています。成熟したヘルスケアエコシステム、慢性疾患の高い発生率、そして予防医療と価値に基づくヘルスケアモデルへの重点化が、需要を牽引しています。さらに、予測分析、データ相互運用性、クラウドベースのヘルスケアITソリューションへの積極的な投資が、導入を加速させています。大手アナリティクスプロバイダーとヘルスケアIT企業は、より優れた意思決定を支援し、患者の転帰を改善するために、高度なダッシュボード分析およびレポートソリューションの開発に注力しています。

欧州における臨床リスクグルーピングソリューション市場の洞察

欧州における臨床リスクグルーピングソリューション市場は、効率的な資源活用、医療費抑制、そして患者中心のケアへの関心の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。英国、ドイツ、フランスなどの国では、病院、保険機関、そして長期ケアセンターにおける導入が進んでいます。標準化された医療ITシステムの導入と集団健康管理の促進に向けた政府の取り組みも、市場をさらに押し上げています。さらに、医療提供者は、患者管理の最適化と臨床効率の向上を目指し、予測ツールやリスクスコアリングツールの導入をますます進めています。

英国における臨床リスクグルーピングソリューション市場に関する洞察:

英国の臨床リスクグルーピングソリューション市場は、医療におけるデータドリブンな意思決定への需要の高まりを背景に、着実な成長が見込まれています。デジタルヘルスを推進する国家プログラム、価値に基づくケアの重視、そして予測分析への投資増加が、このソリューションの導入を支えています。病院や保険支払機関は、これらのソリューションを活用して集団健康管理を改善し、治療経路を最適化しています。また、長期ケアセンターや外来センターは、分析ツールを用いて患者の転帰と業務効率を向上させています。

ドイツにおける臨床リスクグルーピングソリューション市場の洞察

ドイツの臨床リスクグルーピングソリューション市場は、医療のデジタル化、データの相互運用性の促進、患者ケアの質の向上といった取り組みを背景に、高いCAGRで拡大すると予想されています。医療提供者と保険会社は、慢性疾患の管理、入院再発の削減、集団健康プログラムの実施を目的として、リスク層別化ソリューションを導入しています。電子医療記録(EHR)や高度な分析プラットフォームとの統合により、ワークフローの効率性が向上し、病院や保険機関全体で情報に基づいた意思決定が可能になります。

アジア太平洋地域の臨床リスクグルーピングソリューション市場に関する洞察

アジア太平洋地域の臨床リスクグルーピングソリューション市場は、医療費の増加、遠隔医療サービスの拡大、集団健康管理への意識の高まり、そして中国、インド、日本などの国々における先進医療技術へのアクセス向上を背景に、2026年から2033年にかけて約13%という最も高いCAGRを記録すると予想されています。病院や保険機関におけるクラウドベースの医療ITシステム、予測分析、デジタルヘルスプラットフォームの導入増加が市場の成長を支えています。さらに、医療のデジタル化を促進する政府の取り組みや、価値に基づくケアプログラムへの投資は、ソリューションプロバイダーにとって大きなビジネスチャンスを生み出しています。

日本における臨床リスクグルーピングソリューション市場に関する洞察:

日本の臨床リスクグルーピングソリューション市場は、デジタルヘルスへの巨額投資、人口の高齢化、そして慢性疾患管理への関心の高まりにより、勢いを増しています。病院や長期ケアセンターは、患者ケアの効率性向上を目指し、予測分析とリスクスコアリングソリューションを導入しています。電子カルテや遠隔医療プラットフォームとの統合により、臨床ワークフローが強化され、より優れた集団健康管理が可能になります。

中国における臨床リスクグルーピングソリューション市場の洞察:

急速な都市化、遠隔医療サービスの拡大、医療費の増加、そしてリスクに基づく患者管理への意識の高まりを背景に、中国の臨床リスクグルーピングソリューション市場は2025年にアジア太平洋地域最大の収益シェアを占めました。病院、保険支払機関、外来診療センターは、臨床成果の向上、リソースの最適化、そして価値に基づくケアの取り組みを支援するために、クラウドベースの分析およびリスク報告ソリューションを導入しています。医療ITと集団健康プログラムを促進する政府の政策も、市場の成長をさらに促進しています。

臨床リスクグループ化ソリューションの市場シェア

臨床リスクグループ化ソリューション業界は、主に次のような定評ある企業によって牽引されています。

• Optum(米国)

• Oracle(米国)

• 3M Health Information Systems(米国)

• IBM(米国)

• Health Catalyst(米国)

• Allscripts Healthcare Solutions(米国)

• Epic Systems Corporation(米国)

• Truven Health Analytics(米国)

• Medecision(米国)

• Inovalon(米国)

• McKesson Corporation(米国)

• eClinicalWorks(米国)

• Verscend Technologies(米国)

• Cotiviti(米国)

• Change Healthcare(米国)

• OptumInsight(米国)

• GE Healthcare(米国)

• Philips Healthcare(オランダ)

• Cognizant(米国)

• SAS Institute(米国)

グローバル臨床リスクグループ化ソリューション市場の最新動向

- 2025年5月、ジョンズホプキンスACGシステムはバージョン14.0をリリースしました。これには、予測リスクスコアリング出力を現在の人口健康データと一致させるための包括的な「モデル再調整」、人口統計および臨床入力の更新、およびリスク調整パラメータの改訂が含まれており、支払者と提供者にとっての臨床リスクグループ化の予測精度と信頼性が向上しています。

- 2022年8月、Reveleer, Inc.は、医療保険者と医療提供者を支援するためのAI駆動型コーディングおよびリスク調整プラットフォームであるRisk Adjustment 2.0をリリースしました。階層的病状カテゴリー(HCC)のコーディング精度を向上させ、リスク層別化ワークフローを合理化することを目指しており、自動化された臨床リスクグループ化における大きな前進となっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。