世界の臨床試験加速プラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.48 Billion

USD

4.86 Billion

2024

2032

USD

1.48 Billion

USD

4.86 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 4.86 Billion | |

| % | |

|

世界の臨床試験加速プラットフォーム市場:タイプ別(電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)、eCOA/ePROプラットフォーム、安全性および医薬品安全性監視ソリューション、リスクベースモニタリングプラットフォームなど)、通信プロトコル別(クラウドベース、オンプレミス、ハイブリッド、API統合など)、アクセスおよびユーザーインターフェース別(Webベース、モバイルアプリ、デスクトップアプリケーション、ダッシュボード/分析ポータルなど)、アプリケーション別(製薬会社、バイオテクノロジー企業、開発業務受託機関(CRO)、学術研究機関、政府および規制当局など) - 2032年までの業界動向と予測

臨床試験加速プラットフォーム市場規模

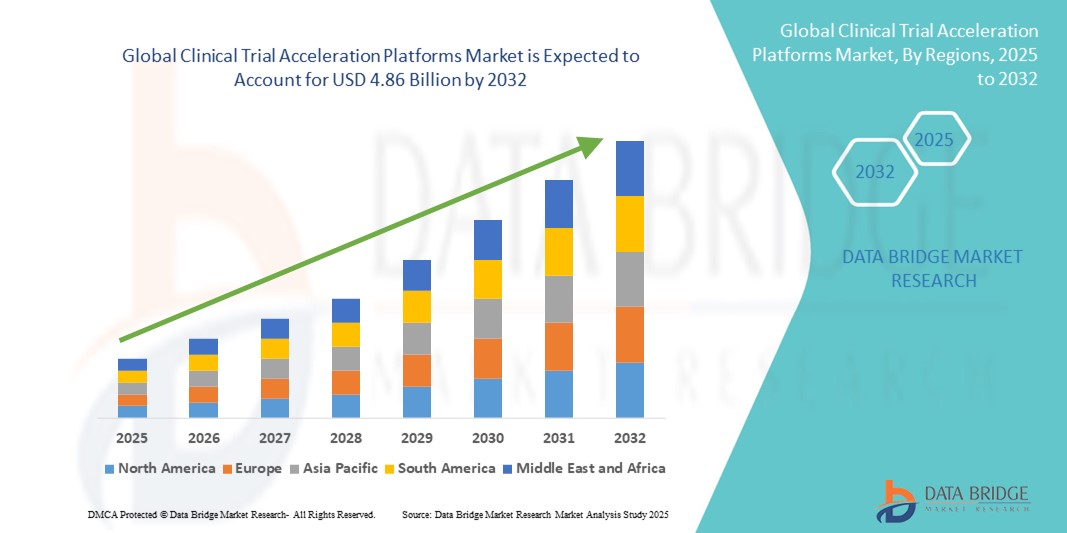

- 世界の臨床試験加速プラットフォーム市場規模は2024年に14億8000万米ドルと評価され、予測期間中に15.99%のCAGRで成長し、2032年には48億6000万米ドル に達すると予想されています 。

- 市場の成長は、電子データキャプチャ(EDC)、電子患者報告アウトカム(ePRO)、遠隔医療、ウェアラブルデバイスなどのデジタルヘルス技術の導入の増加によって主に促進されており、住宅と臨床の両方の環境でデータ収集、患者エンゲージメント、試験管理を合理化します。

- さらに、リアルタイムのモニタリング、自動化されたワークフロー、遠隔患者管理を可能にする、安全でユーザーフレンドリーな統合ソリューションに対する需要の高まりが、臨床試験加速プラットフォームソリューションの採用を促進し、効率を大幅に向上させ、タイムラインを短縮し、業界全体の成長を促進しています。

臨床試験加速プラットフォーム市場分析

- 臨床試験加速プラットフォームは、現代の臨床研究においてますます重要な要素となっており、病院、研究センター、臨床現場にわたる試験管理の合理化、患者のリアルタイムモニタリング、および強化されたデータ統合を可能にします。

- 臨床試験加速プラットフォームの需要の高まりは、主にデジタルヘルス技術の普及、医薬品開発の迅速化の必要性の高まり、患者中心の試験と規制遵守への重点の高まりによって促進されています。

- 北米は、高度な医療インフラ、大手製薬会社の強力なプレゼンス、デジタル試験ソリューションの早期導入に支えられ、2024年には臨床試験加速プラットフォーム市場で46.6%という最大の収益シェアを獲得し、市場を席巻しました。米国では、既存の技術プロバイダーと新興のスタートアップ企業の両方によるイノベーションによって、プラットフォームの導入が大幅に増加しています。

- アジア太平洋地域は、都市化の進展、医療投資の増加、臨床研究施設の拡張、クラウドベースおよびAI駆動型の試験管理ソリューションの採用の増加により、予測期間中に臨床試験加速プラットフォーム市場で最も急速に成長する地域になると予想されています。

- クラウドベースのセグメントは、拡張性、柔軟性、および最小限の初期費用に支えられ、2024年には臨床試験加速プラットフォーム市場において46.2%の市場収益シェアを獲得し、市場を支配しました。

レポートの範囲と臨床試験加速プラットフォーム市場のセグメンテーション

|

属性 |

臨床試験加速プラットフォームの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

臨床試験加速プラットフォームの市場動向

デジタル統合による効率性の向上

- 世界の臨床試験加速プラットフォーム市場における重要な加速トレンドとして、クラウドベースのシステム、リアルタイムの患者モニタリング、高度な分析といったデジタル技術の統合が挙げられます。これらのプラットフォームは、臨床試験の効率と精度を向上させ、より迅速かつ信頼性の高いデータ収集と管理を可能にしています。

- 例えば、主要なプラットフォームでは、試験データの集中管理、複数の研究施設間のシームレスな連携、自動レポート機能などが可能になり、試験プロセス全体が合理化され、管理負担が軽減されます。

- 電子健康記録(EHR)および患者レジストリとの統合により、臨床試験加速プラットフォームは研究者に包括的なデータセットを提供し、より適切な患者選択、モニタリング、およびアウトカム分析をサポートします。これにより、意思決定が強化され、規制基準へのコンプライアンスが確保されます。

- クラウドベースのソリューションは、臨床研究者とスポンサーのリモートアクセスをさらに容易にし、安全なデータ共有、地理的に離れた場所でのコラボレーション、そして広範囲にわたる現地訪問を必要とせずに効率的な試験監視を可能にします。

- より接続性と相互運用性の高いプラットフォームへのトレンドは、臨床試験管理に対する期待を再形成し、関係者に運用効率、リアルタイム分析、コンプライアンス監視を組み合わせたシステムの導入を促しています。

- 統合型で拡張性に優れ、ユーザーフレンドリーなソリューションを提供する臨床試験加速プラットフォームの需要は、製薬、バイオテクノロジー、研究機関全体で急速に高まっています。これらのプラットフォームは、データの完全性と規制遵守の高水準を維持しながら医薬品開発を加速するのに役立ちます。

臨床試験加速プラットフォーム市場の動向

ドライバ

効率的な臨床試験の需要の高まりによるニーズの高まり

- 臨床試験の複雑さが増し、医薬品開発の迅速化に対するニーズが高まっていることが、臨床試験加速プラットフォームの導入拡大の大きな原動力となっています。

- 例えば、2024年4月、メディデータ・ソリューションズは、患者登録、遠隔モニタリング、リアルタイムデータ収集を効率化するために設計された、分散型臨床試験向けの強化プラットフォームのリリースを発表しました。主要企業によるこのようなイノベーションは、予測期間中に臨床試験加速プラットフォーム市場の成長を加速させると予想されます。

- 製薬会社やバイオテクノロジー会社は医薬品開発にかかる時間とコストを削減しようと努めており、これらのプラットフォームは自動データ統合、分析ダッシュボード、患者管理ツールなどの高度な機能を提供し、従来の試験管理方法に比べて大幅な運用改善を実現しています。

- さらに、デジタルヘルス技術、電子健康記録、ウェアラブルデバイスの導入の増加により、臨床試験加速プラットフォームの有効性が高まり、患者のエンゲージメントの向上、リアルタイムモニタリング、データ精度の向上が可能になっています。

- 一元的な試験管理の利便性、試験実施施設の遠隔モニタリング、そして複数のステークホルダー間での安全なデータ共有は、製薬、バイオテクノロジー、そして研究機関における臨床試験加速プラットフォームの導入を促進する重要な要素です。ユーザーフレンドリーで拡張性に優れたクラウドベースのソリューションの拡大は、市場の成長をさらに促進します。

抑制/挑戦

データセキュリティと初期コストの高さに関する懸念

- データプライバシーと規制遵守に関する懸念は、臨床試験加速プラットフォームの普及拡大にとって大きな課題となっています。これらのプラットフォームは機密性の高い患者データを取り扱うため、侵害を防ぎ、HIPAA、GDPR、その他の規制への準拠を確保するために、厳格なセキュリティ対策が求められます。

- 例えば、デジタルヘルスプラットフォームの脆弱性に関する報告により、一部の組織は、強力なサイバーセキュリティ対策なしに完全に統合された治験加速システムの導入に慎重になっている。

- 暗号化、安全な認証、そして継続的なソフトウェアアップデートを通じてこれらの懸念に対処することは、ユーザー間の信頼関係を築く上で不可欠です。さらに、高度な臨床試験加速プラットフォームの初期費用は比較的高額であるため、小規模な研究機関や発展途上地域の施設にとっては障壁となる可能性があります。クラウドベースのソリューションはより手頃な価格になってきていますが、高度な分析やAIを活用した試験最適化といったプレミアム機能には、追加費用がかかることがよくあります。

- コストは徐々に減少しているものの、高額な投資と見なされているため、特に試験効率の向上からすぐに利益を得られない組織では、導入が妨げられる可能性がある。

- 堅牢なセキュリティプロトコル、規制遵守、費用対効果が高く拡張可能な臨床試験加速プラットフォームの開発を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

臨床試験加速プラットフォーム市場の範囲

市場は、タイプ、通信プロトコル、アクセスとユーザー インターフェイス、およびアプリケーションに基づいて分類されています。

- タイプ別

タイプ別に見ると、臨床試験加速プラットフォーム市場は、電子データ収集(EDC)、臨床試験管理システム(CTMS)、eCOA/ePROプラットフォーム、安全性および医薬品安全性監視ソリューション、リスクベースモニタリングプラットフォーム、その他に分類されます。電子データ収集(EDC)セグメントは、従来のデータ収集をデジタルワークフローに変換する上で重要な役割を果たしているため、2024年には41.5%という最大の市場収益シェアを占めました。これらのプラットフォームは、エラーの削減、データ精度の向上、厳格な規制要件へのコンプライアンス強化に役立ちます。リアルタイムモニタリング機能を提供するため、臨床チームは不一致を迅速に特定して解決できます。EDCシステムは非常に拡張性が高く、さまざまな規模や治療領域の試験をサポートしています。CTMS、安全性ソリューション、分析ツールとの統合により、運用効率が向上します。全体として、EDCプラットフォームは、その信頼性、柔軟性、包括的な機能により、現代の臨床試験運用の中心であり続けています。

臨床試験管理システム(CTMS)分野は、臨床試験の一元管理ニーズの高まりを背景に、2025年から2032年にかけて19.8%という最も高い成長率を記録すると予想されています。CTMSプラットフォームにより、治験依頼者とCROは、プロトコル設計から患者登録、治験実施施設管理に至るまで、試験の進捗を効率的に計画、追跡、管理することができます。これらのシステムは、リソースの最適化、予算編成、リスク管理機能を提供し、運用コストの削減と試験期間の短縮を実現します。EDCおよびeCOAプラットフォームとの統合により、データの一貫性とワークフローの自動化が向上します。特に複数国を対象とした試験の複雑化が進むにつれ、需要はさらに高まっています。パフォーマンス分析、コンプライアンス追跡、レポート機能の組み合わせにより、CTMSは治験依頼者にとって不可欠なツールとなっています。

- 通信プロトコル別

通信プロトコルに基づいて、臨床試験加速プラットフォーム市場は、クラウドベース、オンプレミス、ハイブリッド、API統合、その他に分類されます。クラウドベースセグメントは、拡張性、柔軟性、および最小限の初期費用に支えられ、2024年には46.2%という最大の市場収益シェアを占めました。クラウドプラットフォームにより、世界中の試験チームはどこからでもリアルタイムデータにアクセスでき、施設や国をまたいだコラボレーションを強化できます。また、自動更新、セキュリティコンプライアンス、バックアップソリューションも容易になり、IT管理の負担を軽減します。分散型試験やハイブリッド試験の増加、そして遠隔モニタリングの実践も、この導入をさらに加速させています。クラウドベースのソリューションは、EDC、CTMS、安全性プラットフォームなどの他の試験システムとの統合を簡素化し、シームレスなワークフローを保証します。一元化された安全でアクセスしやすい試験データを提供できるため、世界中のスポンサーやCROから高く評価されています。

API統合セグメントは、多様な臨床試験プラットフォーム間の相互運用性に対するニーズの高まりを背景に、2025年から2032年にかけて22.3%という最も高いCAGRを達成すると予想されています。APIは、EDC、CTMS、安全性、分析システム間での安全なデータ転送と同期を可能にし、手作業による介入や潜在的なエラーを削減します。また、ワークフローの自動化、リアルタイム更新、試験運用の可視性向上をサポートします。マルチプラットフォーム・エコシステムの導入が進むにつれ、異種システム間の接続能力が不可欠になっています。APIを活用した統合により、既存の運用を中断することなく、新しいモジュールやサードパーティ製ソリューションを迅速に導入することも可能です。この柔軟性に加え、運用効率の向上とサイロ化の削減が、このセグメントの急速な成長を牽引しています。

- アクセスとユーザーインターフェース別

アクセスとユーザーインターフェースに基づき、臨床試験加速プラットフォーム市場は、Webベース、モバイルアプリ、デスクトップアプリケーション、ダッシュボード/分析ポータル、その他に分類されます。Webベースセグメントは、その普遍的なアクセス性、導入の容易さ、複数のデバイス間の互換性により、2024年には42.7%という最大の市場収益シェアを占めました。Webプラットフォームにより、試験関係者はローカルソフトウェアをインストールすることなく、進捗状況の監視、データの管理、レポートの生成が可能です。また、集中管理と更新機能も提供し、規制遵守とデータの整合性を実現します。Webベースのアクセスにより、複数の施設にまたがる試験担当者のトレーニングとオンボーディングが簡素化されます。遠隔試験や分散運用に対応できることも、導入をさらに加速させています。全体として、Webベースのプラットフォームは、その利便性、拡張性、そして複雑な臨床試験ワークフローを効率的にサポートできることから、好まれています。

モバイルアプリ分野は、臨床試験におけるスマートフォンやタブレットの普及に牽引され、2025年から2032年にかけて24.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。モバイルアプリにより、治験責任医師、モニター、参加者は外出先でも試験データを取得・アクセスでき、タイムリーなデータ提出とレビューが可能になります。また、プッシュ通知、リマインダー、安全なメッセージング機能も備えており、コンプライアンスとコミュニケーションの強化に貢献しています。ウェアラブルデバイスとの連携により、eCOA/ePROデータ収集が可能になり、参加者のエンゲージメントとデータ精度が向上します。モバイルアプリは、デスクトップや治験実施施設への訪問への依存を軽減し、分散型の試験管理を可能にします。患者中心の試験、遠隔モニタリング、リアルタイムデータ分析におけるモバイルアプリの重要性の高まりが、この急速な成長に貢献しています。

- アプリケーション別

アプリケーションに基づいて、臨床試験加速プラットフォーム市場は、製薬会社、バイオテクノロジー企業、開発業務受託機関(CRO)、学術研究機関、政府および規制当局、その他に分類されます。製薬会社セグメントは、臨床試験の件数が多いことと、医薬品開発パイプラインの加速に注力していることから、2024年には38.7%という最大の市場収益シェアを占めました。製薬会社は、業務効率の向上、規制遵守の確保、実用的な洞察の獲得を目的として、デジタルプラットフォームに多額の投資を行っています。これらのプラットフォームは、複数の施設や国にまたがる試験管理を合理化し、患者の登録とデータ収集を迅速化します。リアルタイムレポート、監査証跡、リスク管理の必要性も、導入をさらに促進しています。全体として、高度な試験加速プラットフォームへの依存度が高いことから、製薬会社はこの市場における主要なアプリケーションセグメントとなっています。

CROセグメントは、製薬企業やバイオテクノロジー企業による臨床試験のアウトソーシングの拡大傾向により、2025年から2032年にかけて20.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。CROは、複数の試験を同時に管理し、実施医療機関のパフォーマンスを監視し、スポンサーに透明性の高いレポートを提供するために、高度なプラットフォームを活用しています。これらのプラットフォームは、業務効率の向上、コスト削減、そして迅速な意思決定を可能にします。多様なデータソースの統合、世界的な規制への準拠、そして遠隔地や分散型の試験の管理といったニーズが、CROの導入を加速させています。CROは、集中管理されたダッシュボード、モバイルアクセス、そして分析モジュールを活用し、高品質な試験結果を提供しています。テクノロジー主導のソリューションへの依存度の高まりが、このセグメントの急速な成長を牽引しています。

臨床試験加速プラットフォーム市場の地域分析

- 臨床試験加速プラットフォーム市場では、2024年に北米が46.6%という最大の収益シェアを獲得し、市場を席巻した。

- 高度な医療インフラ、大手製薬会社の強力なプレゼンス、デジタル試験ソリューションの早期導入に支えられています

- この地域は、確立された研究機関、高い医療投資、そしてイノベーションを奨励する好ましい規制環境の恩恵を受けています。

米国臨床試験加速プラットフォーム市場インサイト

米国の臨床試験加速プラットフォーム市場は、既存のテクノロジープロバイダーと新興スタートアップ企業の双方によるイノベーションに支えられ、北米で最大のシェアを獲得しました。これにより、全米におけるプラットフォーム導入数が大幅に増加しました。製薬会社や開発業務受託機関(CRO)は、業務効率の向上、ワークフローの合理化、規制遵守の確保、臨床試験期間の短縮を目的として、クラウドベース、AI駆動型、ハイブリッド型の試験管理ソリューションの導入を加速させています。主要市場プレーヤーの強力なプレゼンスと、臨床研究への潤沢な資金提供が相まって、米国市場の拡大を牽引し続けています。

欧州臨床試験加速プラットフォーム市場インサイト

欧州の臨床試験加速プラットフォーム市場は、予測期間中に大幅なCAGRで成長すると予測されています。この成長は、臨床研究インフラへの投資の増加、厳格な規制基準、そしてデジタル試験ソリューションの導入拡大によって促進されています。ドイツと英国は、臨床試験加速プラットフォームの導入においてこの地域をリードしており、製薬企業とバイオテクノロジー企業はこれらのソリューションを活用して、試験の効率性向上、データ品質の向上、そして患者エンゲージメントの強化を図っています。

英国臨床試験加速プラットフォーム市場インサイト

英国の臨床試験加速プラットフォーム市場は、デジタル試験管理システムと分散型臨床試験モデルの導入拡大に牽引され、注目すべきCAGRで成長すると予想されています。支援的な規制枠組みと臨床研究への投資増加により、製薬会社や学術機関は、患者募集の効率化、データ管理の最適化、そして国際基準への準拠を維持するプラットフォームの導入を促進しています。

ドイツ臨床試験加速プラットフォーム市場インサイト

ドイツの臨床試験加速プラットフォーム市場は、同国の充実した医療インフラ、臨床研究におけるデジタルイノベーションへの注力、そしてコンプライアンス遵守と効率的な試験管理ソリューションへの需要の高まりに支えられ、着実な成長が見込まれています。ドイツの製薬企業およびバイオテクノロジー企業は、試験業務の最適化、データ整合性の向上、そして試験期間の短縮を目的として、AI対応およびクラウドベースのプラットフォームをますます活用しています。

アジア太平洋地域の臨床試験加速プラットフォーム市場インサイト

アジア太平洋地域の臨床試験加速プラットフォーム市場は、予測期間中に最も急速な成長を遂げる地域となることが予想されています。この成長は、急速な都市化、医療投資の増加、臨床研究施設の拡張、そしてクラウドベースおよびAIを活用した試験管理ソリューションの普及によって牽引されています。中国、日本、インドなどの主要国では、政府の取り組み、国内外の研究機関の存在感の高まり、そして医療インフラへの投資の増加に支えられ、デジタルプラットフォームの急速な導入が進んでいます。

日本における臨床試験加速プラットフォーム市場に関する洞察

日本の臨床試験加速プラットフォーム市場は、先進的な医療インフラ、技術革新、そして患者中心の臨床試験管理への強い注力により、勢いを増しています。AIを活用したクラウドベースのプラットフォームの導入は、特に分散型およびハイブリッド型の試験モデルにおいて加速しており、在宅医療と商業医療の両方の現場において、試験の効率性向上、リソース活用の最適化、そして患者エンゲージメントの向上に貢献しています。

中国臨床試験加速プラットフォーム市場インサイト

中国の臨床試験加速プラットフォーム市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。この成長は、臨床研究施設の急速な拡大、医療投資の増加、そしてクラウドベースおよびAIを活用した試験管理プラットフォームの普及によって牽引されています。デジタル臨床試験に対する政府の強力な支援、中間層の増加、そして国内の製薬研究開発活動の活発化は、市場を牽引する重要な要因であり、中国は地域における臨床試験イノベーションの主要拠点となっています。

臨床試験加速プラットフォームの市場シェア

臨床試験加速プラットフォーム業界は、主に、次のような定評のある企業によって主導されています。

- Medable(米国)

- オラクル(米国)

- フローレンス・ヘルスケア(米国)

- クラリオ(米国)

- リアルタイムeClinicalソリューションズ(米国)

- WCG臨床サービス(米国)

- プロファーマグループ(米国)

- 推論(米国)

- ダッシュバイオ(米国)

- 武田薬品工業(日本)

- メディデータソリューションズ(米国)

- ヴィーヴァシステムズ(米国)

- IBM臨床開発(米国)

- マスターコントロール(米国)

- nQuery(米国)

世界の臨床試験加速プラットフォーム市場の最新動向

- 2025年8月、日本の製薬会社である武田薬品工業は、革新的な医薬品の導入を加速させるため、インドで国際共同臨床試験を実施する計画を発表しました。この戦略的な動きは、インドの多様な患者層、コスト優位性、そして拡大する病院ネットワークを活用することを目的としており、インドの臨床試験市場は2030年までに20億ドルを超えると予測されています。武田の取り組みには、インドの研究開発能力を自社のグローバルな医薬品開発パイプラインに統合するため、現地の学術機関、医療機関、テクノロジー企業との提携を模索することが含まれています。

- 2024年8月、モデナ社の元幹部らが共同設立したバイオテクノロジーサービススタートアップのダッシュ・バイオは、ロボット工学、人工知能(AI)、ソフトウェアを用いて臨床試験サンプルの検査と分析を自動化する事業を開始しました。マサチューセッツ州ニュートンにある同社のロボット工学研究所は、臨床試験における化合物の進展に関する意思決定プロセスを迅速化し、試験期間を数ヶ月から数週間に短縮することを目指しています。ダッシュ・バイオは、革新的な医薬品開発アプローチを支援するため、650万ドルのシードラウンド資金を確保しました。

- 2025年5月、英国政府はNHSアプリを活用し、イングランド全土で臨床試験への参加を拡大する計画を発表しました。この取り組みは、個人が自身の健康データと好みに基づいてパーソナライズされた試験通知を受け取ることができるようにすることで、医療研究能力を大幅に向上させ、より多くの製薬企業を誘致することを目指しています。この戦略は、今後10年間の健康計画の一環であり、プロセスを合理化し、臨床試験の準備時間を2026年3月までに250日から最大150日に短縮することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。