世界の臨床試験パッケージングおよびラベリング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

| 2026 –2033 | |

| USD 854.43 Billion | |

| USD 1,468.07 Billion | |

| % | |

|

世界の臨床試験パッケージングおよびラベリング市場のセグメンテーション、医薬品タイプ(低分子医薬品、生物学的製剤)、フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV、およびBA/BE試験)、治療領域(腫瘍学、神経系および精神疾患、感染症および免疫系疾患、消化器系疾患、血液疾患、およびその他の治療領域)別 - 2033年までの業界動向と予測

臨床試験のパッケージングとラベリングの市場規模

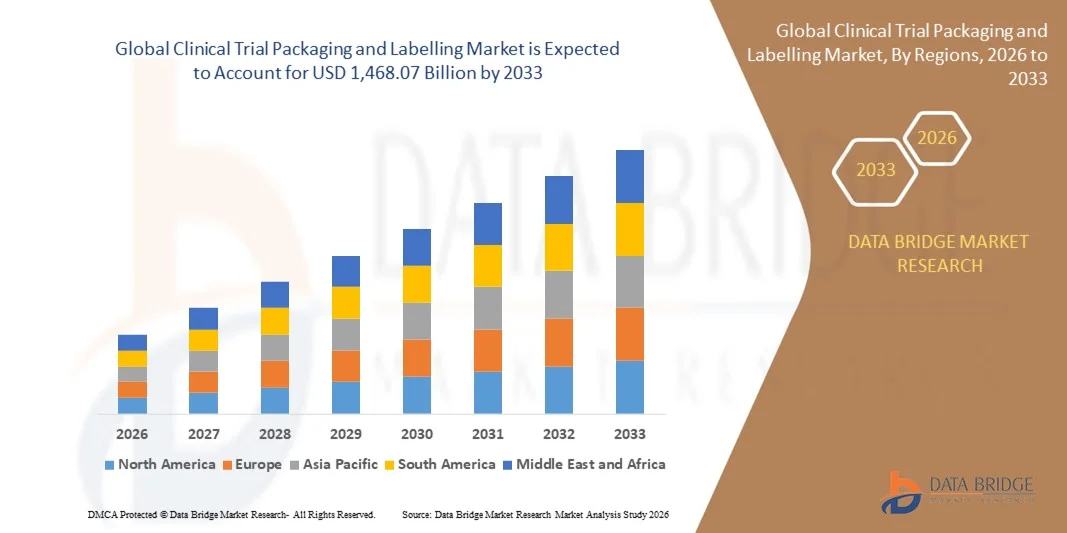

- 世界の臨床試験のパッケージングとラベリングの市場規模は、2025年に8,544.3億米ドルと評価され、予測期間中に7.00%のCAGRで成長し、2033年までに1兆4,680.7億米ドル に達すると予想されています 。

- 市場の成長は、臨床試験における安全でコンプライアンスに準拠した患者中心のパッケージングソリューションの需要の増加によって主に促進され、製品の完全性と規制基準の遵守を確保しています。

- 生物学的製剤や個別化医薬品を含む臨床試験の複雑さが増すにつれ、試験の効率と患者のコンプライアンスを向上させる革新的なパッケージングとラベル付けのソリューションの必要性が高まっています。

臨床試験のパッケージングとラベリング市場分析

- 市場では、持続可能で不正開封防止機能を備えた包装材料の大きな革新が見られ、環境コンプライアンスと安全基準が向上しています。

- 製薬会社やバイオテクノロジー企業による臨床試験サービスのアウトソーシングの増加により、高度な機能を備えた専門的な包装およびラベル作成業者の需要が高まっています。

- 臨床試験のパッケージングとラベリング市場は、臨床試験数の増加、高度な医療インフラ、患者中心のパッケージングソリューションの採用増加により、2025年に最大の収益シェアを獲得し、北米が市場を支配しました。

- アジア太平洋地域は、臨床試験活動の拡大、政府の好ましい取り組み、費用対効果の高い製造および包装ソリューションに牽引され、世界の臨床試験の包装およびラベル市場において最も高い成長率を示すことが期待されています。

- 2025年には、バイオ医薬品セグメントが最大の市場収益シェアを占めました。これは、ワクチン、モノクローナル抗体、細胞・遺伝子治療薬の開発増加に牽引され、特殊な温度管理、不正開封防止、患者中心の包装が求められるためです。バイオ医薬品の包装には、多くの場合、デジタルモニタリングと追跡技術が統合されており、複数施設での試験における製品の安定性と規制遵守を確保しています。

レポートの範囲と臨床試験のパッケージングとラベリング市場のセグメンテーション

|

特性 |

臨床試験のパッケージングとラベリングに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

臨床試験のパッケージングとラベリングの市場動向

先進的かつ患者中心のパッケージングソリューションの採用

- 患者中心の高度な臨床試験パッケージへの関心の高まりは、医薬品の安全性、トレーサビリティ、コンプライアンスの向上によって、製薬業界とバイオテクノロジー業界に変革をもたらしています。カスタマイズされたパッケージソリューションは、正確な投与量の確保と投薬ミスの削減に役立ち、試験結果と患者の服薬遵守を向上させます。さらに、これらのソリューションは、完全な文書管理を維持し、多施設試験におけるアカウンタビリティを向上させることで、規制当局への申請をサポートします。

- 温度管理、不正開封防止、スマート包装システムへの需要の高まりにより、臨床試験の初期段階と後期段階の両方で導入が加速しています。これらのソリューションは、特に生物製剤やワクチンといった繊細な治験薬のリアルタイムモニタリングを可能にし、サプライチェーン全体の完全性を確保します。さらに、コールドチェーン物流とスマートセンサーの導入により、スポンサーは逸脱を早期に検知し、製品の腐敗リスクを軽減することができます。

- RFID、QRコード、追跡システムなどのデジタルラベリング技術の統合により、サプライチェーンの透明性と規制遵守が向上しています。スポンサーとCROは、監視機能の強化、監査への対応、製品リコールリスクの最小化といったメリットを享受できます。さらに、これらの技術は効率的な在庫管理を促進し、手作業によるミスを削減し、グローバルな試験の報告を効率化します。

- 例えば、2023年には、北米および欧州の複数の契約包装会社が複数施設での臨床試験向けにスマートラベリングソリューションを導入し、データの完全性、患者の安全性、規制遵守の向上を実現しました。また、これらの導入により、出荷処理の迅速化、治験薬の追跡精度の向上、ICHおよびFDAガイドラインへのコンプライアンス強化にもつながりました。

- 高度な包装とラベリングの導入は急速に増加していますが、持続的な成長は、イノベーション、デジタルソリューションの標準化、そして多様な臨床試験体制における費用対効果の高い導入戦略にかかっています。スポンサーは、試験規模、治療カテゴリー、地理的な場所の多様性に適応し、効率を最大化できるスケーラブルなソリューションにますます注目しています。

臨床試験のパッケージングとラベリング市場の動向

推進要因

安全で規制に準拠した、効率的な臨床試験用パッケージの需要の高まり

- 世界的な臨床試験活動の増加と複雑な試験プロトコルにより、安全で規制に準拠した、効率的なパッケージングおよびラベリングソリューションの必要性が高まっています。治験依頼者は、医薬品の品質を維持し、偽造を防止し、地域全体で規制遵守を確保するための信頼性の高いシステムを求めています。さらに、分散型試験における患者の安全性と遵守への重点が高まっていることで、安全で使いやすいパッケージングの需要がさらに高まっています

- 生物製剤、個別化医療、治験薬の導入拡大に伴い、温度管理、光や湿気からの保護、改ざん防止機能を備えた高度な包装ソリューションが求められています。こうした要件が、特殊な包装形態へのイノベーションと投資を促進しています。デジタル監視やIoTベースのソリューションとの統合により、輸送中の製品状態をリアルタイムで追跡し、迅速な是正措置を講じることも可能になっています。

- 拡大する受託研究機関および包装機関、そして製薬会社と技術プロバイダーとのパートナーシップにより、拡張性の高い高品質な包装ソリューションへのアクセスが容易になっています。これにより、試験開始の迅速化と複数施設にまたがる製品管理の改善が可能になります。また、これらの協力的な取り組みは、臨床試験サプライチェーンにおける知識共有、技術移転、そしてコスト最適化を促進しています。

- 例えば、2023年には、米国市場では、患者の安全性と試験効率の向上を背景に、第II相および第III相試験においてプレフィルドシリンジとブリスター包装ソリューションの導入が急増しました。シリアル番号、不正開封防止シール、スマートラベルの統合により、複雑な多施設試験におけるコンプライアンスがさらに強化され、物流上のミスも削減されました。

- 需要は堅調ですが、複雑な試験プロトコルと世界的な規制遵守をサポートするには、継続的なイノベーション、自動化、そしてデジタルソリューションの統合が不可欠です。市場では、幅広い製品フォーマットと出荷条件に対応できるモジュール式で柔軟な包装設計の検討も進んでいます。

制約/課題

特殊な包装ソリューションの高コストと規制の複雑さ

- 温度管理、スマート化、不正開封防止機能などを備えた高度な臨床試験用パッケージングは、その高コストが、小規模バイオテクノロジー企業や初期段階のスポンサーによる導入を阻んでいます。予算の制約により、高度なパッケージングへの投資よりも、コアとなる試験活動への優先が求められる場合が多くあります。さらに、自動化機器やデジタルラベリングシステムへの初期投資額の高さは、新興市場への参入障壁となっています。

- ラベル要件、シリアル番号の義務化、電子記録管理など、地域をまたぐ規制の複雑さは、コンプライアンスコストと運用上の課題を増大させます。スポンサーは、遅延や罰金を回避するために、各国固有の基準を順守する必要があります。FDA、EMA、PMDAなどの機関によるガイドラインの継続的な更新には、継続的なトレーニングとシステムのアップグレードが必要であり、財務面と運用面のプレッシャーがさらに増大します。

- 新興市場におけるデジタルラベリングおよび自動包装ソリューションに関する認知度や経験の不足は、導入の妨げとなっています。治験依頼者は、遠隔地や未開発地域において物流上の課題に直面する可能性があり、製品の完全性と患者の安全性に影響を及ぼす可能性があります。さらに、コールドチェーン管理と安全な輸送のための現地インフラの不足は、高度な包装技術の普及をさらに阻害する可能性があります。

- 例えば、2023年には、臨床試験活動の増加にもかかわらず、コストの高さと規制の不確実性により、東南アジアのいくつかの市場でスマートパッケージング技術の導入が遅れていると報告されています。スポンサーは、支出を最小限に抑えるために従来のパッケージング方法を選択することが多く、製品の視認性、コンプライアンス、患者中心の機能に影響を与えています。

- 技術と材料は進化を続けますが、コスト、規制遵守、そして地域ごとの導入課題への対応は、世界的な臨床試験用包装・ラベリング市場の長期的な成長にとって不可欠です。関係者は、これらの障壁を克服し、世界規模で試験の効率を最適化するために、トレーニング、パートナーシップ、そして拡張可能なソリューションへの投資をますます増やしています。

臨床試験のパッケージングとラベリングの市場範囲

臨床試験のパッケージングおよびラベリング市場は、薬剤の種類、段階、治療領域に基づいて分類されています。

- 医薬品の種類別

医薬品の種類に基づいて、市場は低分子医薬品と生物学的製剤に分類されます。生物学的製剤セグメントは、特殊な温度管理、不正開封防止、患者中心の包装を必要とするワクチン、モノクローナル抗体、細胞・遺伝子治療の開発増加に牽引され、2025年には最大の市場収益シェアを占めました。生物学的製剤の包装には、多くの場合、デジタルモニタリングと追跡技術が統合されており、複数施設での試験における製品の安定性と規制遵守を確保しています

低分子医薬品セグメントは、臨床開発中の経口固形製剤および経口液剤の増加と、ブリスターパックやユニットドーズ形式といった利便性の高い包装ソリューションの導入により、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのソリューションは、投与精度の向上、患者の服薬遵守、汚染リスクの低減に寄与するため、早期および後期臨床試験においてますます好まれるようになっています。

- フェーズ別

フェーズに基づいて、市場はフェーズI、フェーズII、フェーズIII、フェーズIV、およびBA/BE試験に分類されます。フェーズIIIセグメントは、複雑な試験プロトコル、大規模な患者集団、そして製品の安全性、トレーサビリティ、コンプライアンスを確保する高度な包装ソリューションを要求する厳格な規制要件により、2025年に最大の収益シェアを占めました。フェーズIIIの包装は、多くの場合、複数の拠点への配送を伴い、堅牢なシリアル番号と不正開封防止機能が必要です

フェーズIセグメントは、早期段階の臨床試験の増加と、患者中心で柔軟性と拡張性に優れたパッケージングソリューションへの需要の高まりにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのソリューションは、製品の完全性を維持し、試験ロジスティクスを効率化し、ヒト初回投与試験における被験者の服薬遵守を向上させるのに役立ちます。

- 治療領域別

治療領域に基づいて、市場は腫瘍学、神経・精神疾患、感染症および免疫系疾患、消化器系疾患、血液疾患、およびその他の治療領域に分類されます。腫瘍学セグメントは、安全性、温度管理、および規制遵守のために特殊な包装を必要とするがん臨床試験、複雑な投与レジメン、および高価値の治験薬の増加に支えられ、2025年には最大の市場収益シェアを占めました

感染症および免疫系疾患分野は、研究開発投資の増加、ワクチン開発、そしてコールドチェーンと不正開封防止包装ソリューションを必要とする生物学的製剤の増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。デジタルラベリングとスマートモニタリングシステムの導入は、この治療領域における患者の安全性と治験の効率をさらに向上させます。

臨床試験のパッケージングとラベリング市場の地域分析

- 臨床試験のパッケージングとラベリング市場は、臨床試験数の増加、高度な医療インフラ、患者中心のパッケージングソリューションの採用増加により、2025年に最大の収益シェアを獲得し、北米が市場を支配しました。

- この地域の医療提供者と契約研究機関(CRO)は、患者の安全性、規制遵守、サプライチェーンの効率性を向上させる、高度でコンプライアンスに準拠した追跡可能なパッケージングソリューションを高く評価しています。

- この広範な採用は、強力な医薬品研究開発投資、革新的なパッケージをサポートする規制枠組み、臨床試験全体にわたるデジタルラベルとシリアル化ソリューションの好まれ方の増加によってさらに支えられています。

米国臨床試験パッケージングおよびラベリング市場に関する洞察

米国の臨床試験用包装・ラベリング市場は、進行中の臨床試験件数の増加と高度な包装技術の導入率の高さに支えられ、2025年には北米で最大の収益シェアを獲得しました。スポンサー企業は、不正開封防止、温度管理、スマート包装システムなど、患者中心のソリューションを重視しています。分散型および複数施設での試験の増加傾向と、RFID、QRコード、追跡システムなどのデジタルソリューションの統合が、市場拡大に大きく貢献しています。

欧州臨床試験パッケージングおよびラベリング市場に関する洞察

欧州の臨床試験用包装・ラベリング市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、厳格な規制要件と、安全でコンプライアンスに準拠した包装ソリューションに対する需要の高まりによるものです。腫瘍学、神経学、その他の治療領域における臨床試験の増加は、特殊な包装形態の採用を促進しています。欧州のCRO(医薬品開発業務受託機関)や製薬会社も、試験の効率性とデータの完全性を高めるために、患者中心のスマートな包装を採用しています。

英国の臨床試験パッケージングおよびラベリング市場に関する洞察

英国の臨床試験用包装・ラベリング市場は、臨床研究エコシステムの拡大と患者の安全およびコンプライアンスへの注力により、2026年から2033年にかけて最も高い成長率を達成すると予想されています。規制当局がシリアル化、改ざん防止、デジタルラベリングを重視していることも、導入を後押ししています。さらに、英国の堅牢な医療インフラと臨床試験における技術導入は、自動化およびスマートパッケージングソリューションの導入拡大を後押ししています。

ドイツの臨床試験パッケージングおよびラベリング市場に関する洞察

ドイツの臨床試験用包装・ラベリング市場は、臨床試験活動の増加、強力な医薬品研究開発、そして先進的で環境に優しく、規制に準拠した包装ソリューションへの需要に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツはデジタル化、サプライチェーンの透明性、そして患者中心のアプローチを重視しており、多段階試験におけるスマートラベリング技術の導入を促進しています。

アジア太平洋地域の臨床試験パッケージングおよびラベリング市場に関する洞察

アジア太平洋地域の臨床試験用包装・ラベリング市場は、臨床試験への投資増加、医薬品研究開発の進展、そして中国、日本、インドなどの国々における先進的な包装技術への認知度の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域におけるCROネットワークの拡大、費用対効果の高い包装ソリューション、そして支援的な規制枠組みが相まって、市場への導入を加速させています。

日本における臨床試験のパッケージングとラベリング市場の洞察

日本の臨床試験用包装・ラベリング市場は、先進的な医療システム、技術導入、そして患者安全への注力により、2026年から2033年にかけて最も高い成長率を達成すると予想されています。バイオ医薬品や個別化医療の治験件数の増加に加え、温度に敏感な治験薬や繊細な治験薬のためのスマートパッケージの導入が、市場の成長を牽引しています。

中国臨床試験パッケージングおよびラベリング市場に関する洞察

中国の臨床試験用包装・ラベリング市場は、2025年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国における医薬品研究開発の拡大、臨床試験の急増、デジタルラベリングおよび追跡技術の導入によるものです。スマートでコンプライアンスに準拠した、患者中心の包装ソリューションへの需要と、強力な国内製造能力が、中国市場を牽引しています。

臨床試験の包装およびラベリング市場シェア

臨床試験のパッケージングおよびラベリング業界は、主に、次のような定評のある企業によって主導されています。

• シャープ(英国)

• PCIファーマサービス(米国)

• ミオダーム(英国)

• クリニゲングループplc(英国)

• KLIFO(英国)

• クリニカルサプライマネジメントホールディングス(米国)

• パレクセルインターナショナルコーポレーション(米国)

• アリウムメディカルリミテッド(英国)

• アンシラーレLP(米国)

• モヴィアント(英国)

• バイオニカルリミテッド(英国)

• サーモフィッシャーサイエンティフィックインク(米国) •

キャタレントインク(米国)

• アルマックグループ(英国)

• バイオケア(英国)

• SIROクリンファームプライベートリミテッド(英国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。