世界のクラウドコンピューティング・インシュアテック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.31 Billion

USD

14.03 Billion

2025

2033

USD

6.31 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 6.31 Billion | |

| USD 14.03 Billion | |

| % | |

|

グローバルクラウドコンピューティングインシュアテック市場のセグメンテーション、タイプ別(自動車、ビジネス、健康、住宅、専門、旅行、その他)、サービス別(コンサルティング、サポートとメンテナンス、マネージドサービス)、導入別(クラウドとオンプレミス)、エンドユーザー別(自動車、BFSI、政府、ヘルスケア、製造、小売、輸送、その他) - 2033年までの業界動向と予測

クラウドコンピューティング・インシュアテック市場規模

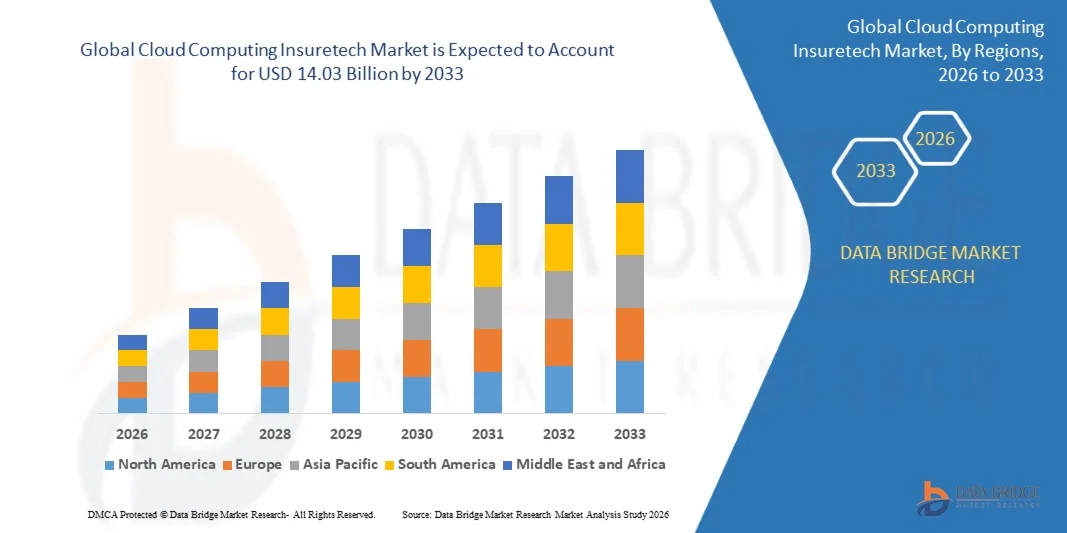

- 世界のクラウドコンピューティング保険技術市場規模は2025年に63億1000万米ドルと評価され、予測期間中に10.50%のCAGRで成長し、2033年までに140億3000万米ドル に達すると予想されています 。

- 市場の成長は、保険業界における業務効率の向上、コスト削減、リアルタイムデータ管理のためのクラウドベースのソリューションの導入増加によって大きく促進されている。

- デジタル変革、保険プロセスの自動化、顧客体験の向上に対する需要の高まりが、クラウドコンピューティングプラットフォームの導入を促進しています。

クラウドコンピューティング・インシュアテック市場分析

- デジタル保険サービスと顧客中心のプラットフォームへの注目が高まり、市場拡大を促進

- クラウドサービスプロバイダーと保険会社の戦略的パートナーシップにより、クラウドソリューションのシームレスな導入が促進され、サービス提供が強化されています。

- 北米は、デジタル保険プラットフォームの採用拡大、業務効率化の需要増加、保険会社によるクラウドベースのソリューションの選好増加により、2025年には38.72%という最大の収益シェアでクラウドコンピューティング保険テクノロジー市場を席巻しました。

- アジア太平洋地域は、保険業界のデジタル変革の進展、中流階級人口の拡大、新興保険会社によるクラウドベースのソリューションの採用により、世界のクラウドコンピューティング保険技術市場において最も高い成長率を達成すると予想されています。

- ビジネスセグメントは、保険契約管理、保険金請求処理、リスク評価のためのクラウドベースプラットフォームの普及により、2025年に最大の市場収益シェアを獲得しました。クラウドソリューションは、保険会社の業務効率化、ワークフロー効率の向上、リアルタイムデータアクセスの確保を可能にするため、商業保険業務に非常に適しています。

レポートの範囲とクラウドコンピューティングインシュアテック市場のセグメンテーション

|

属性 |

クラウドコンピューティングのインシュアテック主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

クラウドコンピューティング・インシュアテック市場動向

「保険業界におけるクラウドベースのデジタルソリューションの台頭」

• クラウドベースのプラットフォームへの移行が進むにつれ、保険業界はリアルタイムの保険契約管理、保険金請求処理、顧客エンゲージメントを実現することで変革を遂げています。クラウドソリューションは、保険会社の業務効率化、手作業による介入の削減、そして部門全体の効率向上を実現します。

• 新興市場におけるデジタル保険サービスへの高い需要により、引受、不正検知、リスク評価のためのクラウドプラットフォームの導入が加速しています。これらのツールは、多額のインフラ投資をすることなく事業拡大を目指す保険会社にとって特に効果的です。

• 最新のクラウドプラットフォームは、その手頃な価格、拡張性、そして導入の容易さから、あらゆる規模の保険会社にとって魅力的な選択肢となっており、サービス提供と顧客満足度の向上に貢献しています。クラウドソリューションは、迅速な商品イノベーションとパーソナライズされた保険商品提供をサポートします。

• 例えば、2023年には東南アジアの複数の保険会社が、自動請求処理とリスク評価のためにAIを活用したクラウドプラットフォームを導入し、処理時間の短縮、運用コストの削減、顧客体験の向上を実現しました。

• クラウド導入は保険業界のデジタルトランスフォーメーションを加速させていますが、その効果はAI/MLツール、サイバーセキュリティ対策、そして規制遵守との継続的な統合にかかっています。プロバイダーは、市場機会を最大限に活用するために、安全で拡張性が高く、ユーザーフレンドリーなソリューションに注力する必要があります。

クラウドコンピューティング・インシュアテック市場の動向

ドライバ

「デジタル変革と業務効率化への需要の高まり」

• クラウドソリューションの導入拡大により、保険会社は業務ワークフローの最適化、顧客体験の向上、管理コストの削減を迫られています。クラウドプラットフォームは、集中的なデータ管理、リアルタイム分析、自動レポート作成を可能にし、情報に基づいた意思決定を支援するとともに、マルチチャネルの顧客エンゲージメントと効率的な保険契約管理をサポートします。

• 保険会社は、クラウド導入によって商品開発の迅速化、リスク評価の改善、保険金請求管理の効率化など、競争優位性が得られることをますます認識しています。こうした認識が、中堅・中堅を問わず、大手保険会社におけるデジタル化の普及を促進し、利用状況に基づく保険契約やオンデマンド保険といった革新的な保険モデルを可能にしています。

• デジタル保険プラットフォームに対する政府の取り組みと規制の奨励は、クラウド導入を後押ししています。補助金、税制優遇措置、イノベーションプログラムにより、保険会社は最新のクラウドインフラを効率的に導入できるようになり、コンプライアンス、セキュリティ基準の確立、そして業界全体のデジタル変革を促進しています。

• 例えば、2022年には、ヨーロッパの複数の保険会社がポリシー管理とコンプライアンス追跡のためにクラウドベースのコアシステムを導入し、業務効率、サービス提供、顧客満足度を大幅に向上させ、手作業によるエラーや処理時間を削減しました。

• デジタル変革は重要な成長原動力であるが、保険会社は持続可能な導入と長期的な拡張性を確保するために、データセキュリティ、規制遵守、システムの相互運用性、ベンダーロックインのリスクに関する懸念に対処する必要がある。

抑制/挑戦

「実装コストの高さと統合の複雑さ」

• エンタープライズグレードのクラウドプラットフォーム、特にAI、機械学習、高度な分析機能を統合したプラットフォームには、初期投資額が高額であるため、中小規模の保険会社では導入が制限されています。コストは依然として、完全なデジタル運用の大きな障壁であり、多くの中規模保険会社の近代化を遅らせています。

• クラウドソリューションとレガシーITシステムの統合は複雑で時間がかかり、実装と継続的な管理に熟練した人材が必要になることがよくあります。この複雑さにより、導入が遅れ、即時のROIが低下し、シームレスなデータ移行とプロセスの整合性を確保するために広範なテストが必要になる場合があります。

• データプライバシー、規制遵守、サイバーセキュリティリスクへの懸念は、特に保険、金融、データ保護に関する法律が厳しい地域では、導入をさらに制限する要因となります。コンプライアンス違反は、保険会社にとって金銭的な罰則、評判の失墜、業務の中断につながる可能性があります。

• 例えば、2023年には、南アジアのいくつかの小規模保険会社は、統合の課題、限られたIT専門知識、予算の制約のためにクラウドベースのプラットフォームに完全に移行することができず、より大規模でデジタル化された企業との競争能力に影響を与えました。

• クラウド技術は進化を続けますが、コスト、統合、セキュリティ、コンプライアンスといった課題への対応が不可欠です。市場関係者は、長期的な成長を促進し、業界全体での導入を確実にするために、モジュール式で拡張性に優れた安全なクラウドソリューションとトレーニングプログラムに注力する必要があります。

クラウドコンピューティング・インシュアテック市場の範囲

市場は、タイプ、サービス、展開、エンドユーザーに基づいてセグメント化されています。

• タイプ別

クラウドコンピューティング・インシュアテック市場は、種類別に自動車、ビジネス、医療、住宅、専門、旅行、その他に分類されます。ビジネス分野は、保険契約管理、保険金請求処理、リスク評価におけるクラウドベース・プラットフォームの普及に牽引され、2025年には最大の市場収益シェアを獲得しました。クラウドソリューションは、保険会社の業務効率化、ワークフロー効率の向上、リアルタイムのデータアクセスを可能にするため、商業保険業務に非常に適しています。

ヘルスケア分野は、デジタル医療保険ソリューションの需要増加、遠隔医療プラットフォームとの統合、そして保険金請求処理の迅速化のニーズに牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。クラウドベースの医療保険プラットフォームは、その拡張性、リアルタイム分析、そしてパーソナライズされた保険プランをサポートする能力において特に高く評価されています。

• サービス別

サービスに基づいて、市場はコンサルティング、サポート・メンテナンス、マネージドサービスの3つに分類されます。マネージドサービスセグメントは、アウトソーシングによるクラウド管理、監視、サイバーセキュリティソリューションの需要増加により、2025年には最大の市場収益シェアを獲得しました。マネージドサービスにより、保険会社は安全でコンプライアンスに準拠し、継続的に最適化されたクラウド環境を確保しながら、コアビジネスに集中することができます。

コンサルティング分野は、クラウド移行、規制遵守、デジタルトランスフォーメーション戦略に関する専門家のガイダンスに対する需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。クラウドコンサルティングサービスは、AIとアナリティクスを活用したソリューションを導入し、リスク評価と顧客エンゲージメントを向上させる保険会社にとって不可欠です。

• 展開別

導入形態に基づき、市場はクラウドとオンプレミスに区分されます。クラウドセグメントは、クラウドプラットフォームが提供する拡張性、コスト効率、リモートアクセスの容易さに支えられ、2025年には最大の収益シェアを獲得しました。クラウド導入は、リアルタイムデータ処理、自動化されたワークフロー、AI/MLツールとの統合をサポートしており、あらゆる規模の保険会社にとって好ましい選択肢となっています。

オンプレミスセグメントは、厳格なデータプライバシーと規制要件を持つ組織に牽引され、2026年から2033年にかけて着実な成長が見込まれています。オンプレミスソリューションは、保険会社がITインフラストラクチャとセキュリティプロトコルを完全に制御したい、機密性の高い業務に適しています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は自動車、BFSI、政府機関、ヘルスケア、製造、小売、運輸、その他に分類されます。BFSIセグメントは、安全で効率的かつ自動化された保険処理への重要なニーズに牽引され、2025年には最大の市場収益シェアを獲得しました。金融機関は、引受、保険金請求の自動化、不正検出、顧客エンゲージメントのためにクラウドプラットフォームをますます活用しています。

ヘルスケア分野は、デジタル医療保険ソリューションの導入拡大、遠隔医療の統合、そして迅速な請求処理への需要の高まりにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。クラウドコンピューティングは、患者データへのリアルタイムアクセス、リスク評価、そしてパーソナライズされた医療保険商品の提供を可能にし、サービス提供の向上に貢献します。

クラウドコンピューティング・インシュアテック市場の地域分析

• 北米は、デジタル保険プラットフォームの採用拡大、業務効率化の需要増加、保険会社によるクラウドベースのソリューションの選好の高まりにより、2025年にはクラウドコンピューティング保険テクノロジー市場において38.72%という最大の収益シェアを獲得し、市場を席巻しました。

•この地域の保険会社は、集中データ管理、リアルタイム分析、請求処理の高速化など、顧客体験の向上と業務運営の合理化につながるクラウド導入のメリットを高く評価しています。

• この広範な導入は、高度なITインフラストラクチャ、高いデジタルリテラシー、そして現代の保険プラットフォームに対する規制の奨励によってさらにサポートされており、クラウドコンピューティングは保険業界におけるデジタル変革の重要な推進力として位置付けられています。

米国クラウドコンピューティング・インシュアテック市場インサイト

米国のクラウドコンピューティング・インシュアテック市場は、クラウドソリューションの急速な導入と保険業界における継続的なデジタルトランスフォーメーションに後押しされ、2025年には北米で最大の収益シェアを獲得しました。保険会社は、ワークフローの最適化、リスク評価の改善、商品開発の加速を目指し、クラウドプラットフォームの導入をますます重視しています。テクノロジープロバイダーの強力なプレゼンスに加え、政府の支援策やサイバーセキュリティへの投資も、市場の成長をさらに加速させています。AIとアナリティクス機能をクラウドプラットフォームに統合することで、業務効率と顧客エンゲージメントが大幅に向上しています。

ヨーロッパのクラウドコンピューティングインシュアテック市場インサイト

欧州のクラウドコンピューティング・インシュアテック市場は、2026年から2033年にかけて最も高い成長率を記録すると予想されています。これは主に、規制当局の要請、保険業務におけるデジタル化の必要性、そして顧客中心のソリューションへの注目度の高まりによるものです。クラウドプラットフォームの導入は、デジタルインフラやイノベーションプログラムに対する政府の優遇措置によっても促進されています。欧州の保険会社は、コンプライアンス追跡の強化、保険契約管理の効率化、そしてより迅速なサービス提供のために、クラウドソリューションを活用しています。この地域では、安全で拡張性の高いクラウドプラットフォームへの投資に支えられ、生命保険と損害保険の両分野で大幅な成長が見込まれています。

英国クラウドコンピューティング・インシュアテック市場インサイト

英国のクラウドコンピューティング・インシュアテック市場は、デジタル保険ソリューションの導入拡大と、業務効率化および規制遵守の必要性を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。保険会社は、パーソナライズされたサービスの提供、保険金請求処理の自動化、リスク分析の改善のために、クラウドプラットフォームをますます活用しています。堅固な金融サービスエコシステムと、政府によるデジタル化への支援が、クラウド導入を加速させています。さらに、データドリブンな意思決定と顧客エンゲージメントへの関心の高まりも、英国における市場拡大をさらに後押ししています。

ドイツ クラウドコンピューティング インシュアテック 市場インサイト

ドイツのクラウドコンピューティング・インシュアテック市場は、保険業界におけるデジタルトランスフォーメーションの取り組みの強化と、安全なクラウド導入に対する強力な規制当局の支援を受け、2026年から2033年にかけて大幅な成長が見込まれています。ドイツの保険会社は、業務の最適化、引受・保険金請求管理の強化、そしてデータ保護法の遵守確保のために、クラウドベースのプラットフォームを導入しています。同国の整備されたITインフラとイノベーションへの注力は、特に拡張性とセキュリティに優れたソリューションを求める大手保険会社の間で導入を促進しています。AIと高度な分析技術をクラウドプラットフォームに統合する動きもますます広がり、効率的なリスク管理と顧客体験の向上に貢献しています。

アジア太平洋地域のクラウドコンピューティング・インシュアテック市場インサイト

アジア太平洋地域のクラウドコンピューティング・インシュアテック市場は、保険普及率の向上、技術進歩、そして中国、インド、日本などの国々におけるデジタルプラットフォームの導入拡大を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域の政府は、規制枠組み、補助金、イノベーションプログラムを通じて、デジタル保険の導入を奨励しています。クラウドプラットフォームは、保険会社のワークフローの最適化、顧客サービスの向上、そして商品ポートフォリオの拡大を可能にしています。さらに、クラウド導入のメリットと費用対効果の高いソリューションへの認識の高まりも、アジア太平洋地域の中小規模保険会社における導入を加速させています。

日本クラウドコンピューティングインシュアテック市場インサイト

日本のクラウドコンピューティング・インシュアテック市場は、先進的なデジタルインフラ、高い保険普及率、そして業務効率化への注力により、2026年から2033年にかけて急速な成長が見込まれています。日本の保険会社は、保険金請求処理の自動化、保険契約管理の効率化、そしてデータに基づく意思決定の改善を目指し、クラウドソリューションを導入しています。クラウドプラットフォームとAI・分析ツールの統合は、顧客体験とリスク評価の向上に寄与しています。政府によるデジタルトランスフォーメーションへの取り組みへの支援と、アジャイルな保険業務への需要の高まりも、日本における市場拡大のさらなる推進力となっています。

中国クラウドコンピューティング・インシュアテック市場インサイト

中国のクラウドコンピューティング・インシュアテック市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、保険業界における急速なデジタル変革、強力な技術インフラ、そして保険会社によるクラウドプラットフォームの導入拡大によるものです。クラウドコンピューティングは、中国の保険会社が業務の効率化、引受精度の向上、そして保険契約者サービスの向上を実現することを可能にしました。政府によるデジタル化推進と、安全なクラウド導入に対する規制当局の支援が、成長を牽引する重要な要因です。さらに、AI、アナリティクス、モバイルソリューションとクラウドプラットフォームの統合が進むことで、生命保険・損害保険両分野における業務効率と顧客エンゲージメントの向上が促進されています。

クラウドコンピューティングのインシュアテック市場シェア

クラウド コンピューティング インシュアテック業界は、主に次のような定評ある企業によって牽引されています。

- マイクロソフト(米国)

- Amazon Web Services, Inc.(米国)

- IBMコーポレーション(米国)

- ウィプロ・リミテッド(英国)

- Tractable Ltd.(英国)

- オラクル(米国)

- アンタングル・リミテッド(英国)

- クアンテンプレート(英国)

- インテルコーポレーション(米国)

- BIMA(英国)

- シフトテクノロジー(英国)

- ペンテーション・アナリティクス社(英国)

- ダムコグループ(英国)

- マジェスコ(米国)

- DXCテクノロジー社(米国)

- クローバーヘルス(米国)

- Acko Technology & Services Pvt Ltd(英国)

- Sureify Labs, Inc.(米国)

- アノラック・テクノロジーズ社(英国)

- Earnix(英国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。