グローバルクラウドFinOps市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.75 Billion

USD

33.00 Billion

2025

2033

USD

14.75 Billion

USD

33.00 Billion

2025

2033

| 2026 –2033 | |

| USD 14.75 Billion | |

| USD 33.00 Billion | |

| % | |

|

グローバルクラウドFinOps市場のセグメント化、コンポーネント別(ソリューションとサービス)、アプリケーション別(コスト管理と最適化、リソース割り当てと計画、予算編成と予測、課金とチャージバック、その他)、導入モード別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業と大企業)、エンドユーザー別(政府、消費財・小売、ヘルスケア、銀行・金融サービス・保険(BFSI)、IT・通信、製造、その他) - 2033年までの業界動向と予測

クラウドFinOps市場規模と成長率は何ですか

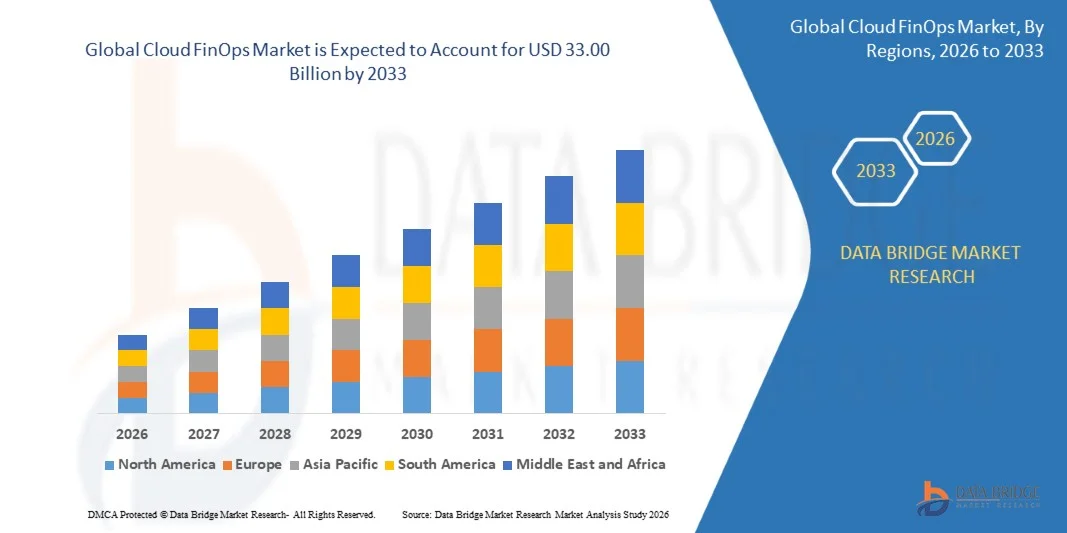

- データブリッジ市場調査分析による グローバルクラウドFinOps市場規模が評価されました2025年のUSD 14.75億そして到達する予定2033年までのUSD 33.00億, お問い合わせ10.59%のCAGR予報期間中

- 市場成長は、企業のクラウドサービス、マルチクラウド戦略、およびデジタル変革への取り組みの採用の増加によって大きく燃料を供給され、効率的なクラウドコスト管理と金融ガバナンスの必要性を促進します。

- さらに、リアルタイムのコスト可視性、自動予算設定、最適化されたリソース配分に対する組織的需要の増加は、クラウドFinOpsをクラウド支出を管理するための重要な実践として確立しています。 これらの結合要因は、クラウドFinOpsソリューションの採用を加速し、市場の成長を著しく向上しています

市場規模と予測

- グローバル市場価値 (2025):米ドル 14.75 億

- 期待される市場価値 (2033):米ドル 33.00 億

- 予測CAGR (2026–2033):10.59%

クラウドFinOps市場分析

- クラウドFinOpsは、クラウド環境のための金融運用管理を提供し、コスト、予測予算を管理し、パブリック、プライベート、およびクラウドリソースを最適化するための重要なコンポーネントになっています。ハイブリッドクラウド

- クラウドFinOpsの拡張要求は、主にマルチクラウドの採用を増加させ、クラウド支出の複雑性を高め、組織全体の財務透明性と運用効率を向上させる必要性によって燃料を供給しています

- 北アメリカは雲FinOpsの市場を支配しました 38.3%のシェアで2025年、クラウドサービスの採用増加、マルチクラウド戦略、効率的なクラウドコスト管理の必要性による

- アジアパシフィックは、急速なクラウド導入、デジタルトランスフォーメーションへの取り組み、中国、日本、インドなどの国におけるマルチクラウド展開の拡大など、予測期間中のクラウドFinOps市場で最も急速に成長している地域であると予想されます。

- ソリューションセグメントは、成長する組織がクラウドコストを最適化し、予算を自動化し、効率的なリソース割り当てを確保する必要があるため、2025年に63.5%の市場シェアで市場を支配しました。 クラウドFinOpsソリューションは、クラウド支出を監視し、予算を予測し、実用的な洞察を生成するための包括的なツールを提供します。これは、大規模なクラウド展開を持つ企業にとって不可欠です。 これらのソリューションの採用は、AIと分析機能の統合により燃料供給され、リアルタイムの可視性とコストの最適化を可能にします。

レポートスコープとクラウドFinOps市場セグメンテーション

|

アトリビュート |

クラウドFinOpsキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

クラウドFinOps市場における重要なトレンドとは

「マルチクラウドとハイブリッドクラウド環境の活用」

- クラウドFinOps市場における重要な傾向は、複数のクラウドおよびハイブリッドクラウド環境の採用が増加しています。企業は、複数のクラウドプロバイダー間での柔軟性、レジリエンス、およびワークロードの最適化を求めています。 このシフトは、クラウドの財務管理の複雑性を高め、FinOpsの慣行の重要性を高め、分散インフラ全体のコストの透明性と説明責任を維持しています。

- たとえば、NetflixはAmazon Web Services と Google Cloud を横断してワークロードを運用し、複数のクラウド環境を横断する可視性、予測、およびコスト配分を管理するために、社内の FinOps の慣行の使用を一般に議論しました。 そのような大規模な展開は、FinOpsフレームワークがスケーラビリティとパフォーマンス要件をサポートしながら費用を制御するために不可欠になっているかを強調しています

- ハイブリッドクラウドモデルを採用する企業は、FinOpsに頼りになり、クラウド支出によるオンプレミス投資を一直線化し、一貫性のある金融ガバナンスを確保しています。 この傾向は、プライベートデータセンターおよびパブリッククラウドサービス全体での使用状況と支出を追跡できる統一されたコスト管理プラットフォームの需要を強化しています

- 複数のクラウドを横断するコンテナ化とKubernetesベースのデプロイの増加は、ダイナミックなリソース消費が手動コスト制御効果を発揮するので、このトレンドをさらに強化します。 FinOpsツールは、オーケストレーションプラットフォームと統合され、リアルタイムのインサイトを消費パターンに配信

- 組織は、財務、エンジニアリング、およびオペレーションチーム間での相互機能連携を強調し、複数のクラウドコストをより効果的に管理します。 この文化的シフトは、純粋に運用コスト制御活動ではなく、FinOpsを戦略的機能として位置付けています

- 全体として、マルチクラウドとハイブリッドアーキテクチャの採用が増加し、成熟したFinOpsプラクティスの必要性を再構築し、多様なクラウドエコシステムにおける透明性、最適化、経理性をサポートし、持続的な市場成長を促進

クラウドFinOpsマーケットダイナミクス

ドライバー

「リアルタイムクラウドコストの最適化と金融ガバナンスの需要の拡大」

- リアルタイムクラウドコストの最適化と財務ガバナンスの需要は、クラウドFinOps市場の主要なドライバーであり、企業は急速にクラウド使用量を変動し、予測不可能な支出パターンに直面しています。 リアルタイムの可視性により、組織は初期の不効率性を検出し、ビジネス優先順位でクラウド投資を一直線に整列することができます。

- たとえば、Dropbox は、FinOps のメソッドとツールを活用してリアルタイムのクラウド使用状況を監視し、大規模なワークロードを Amazon Web サービスに移行した後のコストを最適化する方法を共有しました。 このアプローチは、エンジニアリングチーム全体で、積極的な意思決定をサポートし、予算管理を改善します

- クラウドネイティブアーキテクチャのスケール、遅延、またはレトロスペクティブコスト分析は、効果的な財務管理に不十分です。 組織は、異常、リソースの不足、コスト節約の機会を消費する即時の洞察を提供するツールをます優先しています

- 規制および内部統制の要件は、企業をプッシュして、クラウド環境上の強力な財務管理を実施することも可能です。 FinOpsフレームワークは、レポート、チャージバック、およびレポートメカニズムの標準化、部門全体の説明責任の改善を支援します。

- 全体的に、継続的なコストの最適化と堅牢な財務ガバナンスの必要性は、FinOpsソリューションの採用をエンタープライズクラウド戦略のコアコンポーネントとして強化しています。

拘束/チャレンジ

「FinOpsの統合における複雑性は、ダイバークラウドプラットフォーム全体で実践する」

- クラウドFinOps市場は、さまざまなクラウドプラットフォーム間でFinOpsプラクティスを統合する複雑性のために課題に直面しています。それぞれに異なる価格設定モデル、課金構造、および使用メトリックがあります。 この断片化により、統一されたコストの可視性と一貫性のあるガバナンスを実現

- たとえば、Amazon Web Services、Microsoft Azure、Google Cloud を使用した企業は、FinOps プロセスを実装する際に、さまざまな割引構造、予約インスタンスモデル、およびレポートの請求を同時に行う必要があります。 この複雑性は、統合の努力と運用のオーバーヘッドを増加させます

- クラウドプロバイダー間でのデータ粒度とレポートフォーマットの違いは、標準化されたFinOpsワークフローの有効性を制限します。 組織は、コストデータを正規化し、正確な分析を可能にするために、追加のツーリングやカスタマイズを必要とすることが多い

- 新しいクラウドサービスと価格設定オプションの迅速な導入により、FinOpsの実装を複雑化し、チームはルール、ポリシー、最適化戦略を継続的に適応させなければならない。 これは、スキルとリソースの制約を作成します。, 特に小規模な組織のために

- 集合的に、これらの統合と運用上の課題は、FinOpsの採用を遅くし、その即時の有効性を低下させ、市場の成長の抑制を強い根本的な需要にもかかわらず提案することができます

クラウドFinOpsマーケットスコープ

市場は、コンポーネント、アプリケーション、デプロイメントモード、組織サイズ、エンドユースに基づいてセグメント化されます。

•部品によって

コンポーネントに基づいて、クラウドFinOps市場はソリューションとサービスにセグメント化されます。 ソリューションセグメントは、成長する組織がクラウドコストを最適化し、予算を自動化し、効率的なリソース割り当てを確保する必要性によって駆動され、2025年に63.5%の最大収益シェアで市場を支配しました。 クラウドFinOpsソリューションは、クラウド支出を監視し、予算を予測し、実用的な洞察を生成するための包括的なツールを提供します。これは、大規模なクラウド展開を持つ企業にとって不可欠です。 これらのソリューションの採用は、AIと分析機能の統合により、リアルタイムの可視性とコストの最適化を可能にします。 組織は、ガバナンスポリシーを強化し、クラウド消費のための財務責任を強化するために、ソリューションプラットフォームに依存しています。 クラウドFinOpsソリューションは、複雑なマルチクラウド環境を簡素化し、部門間で標準化されたレポートを提供します。 ネイティブクラウドコスト管理ツールとサードパーティプラットフォームの広範な採用により、このセグメントの優位性が強化されます。

サービスセグメントは、クラウドFinOpsフレームワークの展開、構成、および継続的な管理をサポートするプロフェッショナルおよびマネージドサービスの需要の増加によって駆動され、2026から2033までの最速の成長を目撃する予定です。 たとえば、Accenture などの企業は、コスト最適化戦略を実行し、FinOps の慣行を統合し、長期的な財務ガバナンスを実現します。 サービスは、複雑なクラウドアーキテクチャをナビゲートし、マルチクラウドの支出を最適化する専門家の指導の利点を提供します。 企業は、多くの場合、継続的な監視、レポート、およびコスト節約の勧告のための管理されたサービスを好む、内部リソースの負担を軽減します。 業界全体のクラウド運用の複雑性は、特にFinOpsチームが欠けている組織において、サービスの採用を燃料化します。

• 適用によって

アプリケーションに基づいて、クラウドFinOps市場は、コスト管理と最適化、リソース配分と計画、予算と予測、請求&チャージバック、その他に分けられます。 コスト管理と最適化のセグメントは、パフォーマンスを最大化しながら、組織のクラウド支出を制御することに重点を置いて、最大収益シェア2025で市場を支配しました。 クラウドFinOpsプラットフォームは、企業がコスト異常、予測消費トレンドを識別し、実用的な最適化戦略をお勧めすることができます。 リアルタイムのコスト追跡と予測分析は、企業は、特に複雑なマルチクラウド環境で、過剰摂取を防ぐのに役立ちます。 IT、BFSI、小売などの分野における採用のメリットは、クラウド活用が急速に拡大しています。 コストマネジメントと最適化は、部門間で透明性を高め、より優れた財務ガバナンスと経理性を実現します。

予算の予測セグメントは、2026年から2033年までの最速成長を目撃する見込みで、予測的な財務計画とクラウド環境におけるシナリオベースの予算の上昇需要によって燃料を供給しました。 たとえば、Apptioは、企業がクラウドコストを予測し、予算のしきい値を設定し、ビジネスの優先順位に支出を合わせることを可能にする高度な予測ツールを提供します。 予測アプリケーションは、組織がリソースを効率的に割り当て、将来のクラウド投資を計画し、財務リスクを削減するのに役立ちます。 企業は、複雑な予測プロセスを簡素化し、運用ダッシュボードと統合するために、自動化されたツールを求めています。 戦略的なクラウド・ファイナンス・プランニングに重点を置き、このセグメントの拡大をサポートします。

•配置モードによって

展開モードに基づいて、クラウドFinOps市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分割されます。 パブリッククラウドセグメントは、AWS、Microsoft Azure、Google Cloudなどのプロバイダからのパブリッククラウドサービスの迅速な導入によって駆動され、2025年に最大の収益シェアで市場を支配しました。 パブリッククラウド展開により、企業がリソースを動的にスケールアップすることができますが、FinOpsソリューションが効果的に取り組むコスト管理の課題も紹介します。 組織は、クラウドFinOpsツールを活用して、コンピューティング、ストレージ、ネットワークサービス全体で支出を最適化し、効率的な活用を実現します。 パブリッククラウドサービスの柔軟性とペイ・エイジング・プライシング・モデルにより、金融ガバナンスの必要性がさらに強化されます。 パブリッククラウドの採用は、デジタルトランスフォーメーションのイニシアチブとリモートワークのトレンドによって加速され、企業間でクラウドの信頼性が向上します。

ハイブリッドクラウドセグメントは、2026年から2033年までの最速成長を目撃し、プライベートと公共の環境を組み合わせ、より柔軟性とデータセキュリティを強化するハイブリッドクラウド戦略の採用の増加によって燃料を供給することを期待しています。 例えば、IBMはハイブリッドクラウドFinOpsソリューションを提供し、企業が複数のクラウド環境間でコストをシームレスに管理できるようにします。 ハイブリッドクラウドモデルを採用する組織は、消費量、予測コストを追跡し、プラットフォーム間でワークロードを最適化するための高度な分析が必要です。 BFSIやヘルスケアなどの規制産業におけるハイブリッド戦略の需要は、この展開モードでFinOpsの急速な採用をサポートしています。 ハイブリッドクラウドは、企業がコンプライアンス要件、運転セグメントの成長と運用効率のバランスをとることを可能にします。

・組織規模

組織規模に基づいて、クラウドFinOps市場は中小企業や大企業にセグメント化されています。 大規模な企業は、実質的なクラウド支出と複雑なマルチクラウドアーキテクチャによって駆動され、2025年に最大の収益シェアで市場を支配しました。 これらの組織は、クラウドコストを監視し、予算を管理し、ガバナンスポリシーをスケールで実施する重要な課題に直面しています。 クラウドFinOpsソリューションは、大規模な企業が財務業務を合理化し、コストの透明性を改善し、部門間でリソースの利用を最適化するのに役立ちます。 企業はますますFinOpsの慣行を採用し、無駄な支出を削減し、財務責任を改善し、競争上の優位性を獲得します。 グローバルな業務を横断するクラウドサービスの大規模な展開により、このセグメントの優位性を強化します。

中小企業のセグメントは、コスト効率とスケーラビリティを求める中小企業の間で増加するクラウド導入によって駆動され、2026年から2033年までの最速成長を目撃する見込みです。 たとえば、スタートアップや中規模の企業は、VMwareによるCloudHealthなどのプラットフォームを使用して、予算管理、モニター消費量管理、およびクラウドリソースの最適化を社内の専門知識なしで使用します。 中小企業は、FinOpsソリューションが提供する手頃な価格と自動化の恩恵を受けており、運用上のオーバーヘッドを削減します。 パブリッククラウドプラットフォームにおけるSMEと信頼性の高まるデジタル化は、セグメントの成長を促進し、より小規模な組織に企業レベルの財務管理機能を提供します。

•エンド使用による

エンドユースに基づいて、クラウドFinOps市場は、政府、消費者向け商品、小売、ヘルスケア、BFSI、IT、テレコム、製造、その他に分けられます。 IT および Telecom セグメントは、データセンター、SaaS アプリケーション、テレコム オペレーションを横断する高いクラウド導入によって駆動され、2025 年に最大の収益シェアで市場を支配しました。 クラウドFinOpsソリューションは、ITおよびテレコム企業が大規模なクラウド支出を管理し、インフラストラクチャの使用を最適化し、財務計画を運用目標と整列するのに役立ちます。 業界は、高度な分析、自動化レポート、およびコスト最適化機能から恩恵を受けており、収益性とリソース割り当てを強化します。 クラウドネイティブサービスの急速なデジタル変革と採用により、このセグメントの優位性を強化します。

BFSIセグメントは、2026年から2033年にかけて、デジタルバンキング、保険プラットフォーム、フィンテックサービスのクラウド展開を増加させることで急成長を目撃する見込みです。 たとえば、JPMorgan Chase は、FinOps プラクティスを活用して、マルチクラウドの支出、予測コスト、およびガバナンスフレームワークを効率的に管理します。 BFSI組織は、規制上の義務と高値取引による厳格なコスト追跡とコンプライアンス対策を必要とします。 クラウドFinOpsの採用により、運用効率を改善し、リソース割り当てを最適化し、財務リスクを削減することができます。 成長するデジタル金融サービスへのシフトは、この分野におけるFinOpsの採用をサポートしています。

クラウドFinOpsマーケット地域分析

- 北アメリカは、クラウドサービス、マルチクラウド戦略、効率的なクラウドコスト管理の必要性の採用によって駆動され、2025年に最大38.3%の収益シェアでクラウドFinOps市場を支配しました

- クラウド支出の可視性、コスト最適化、およびガバナンスを優先する地域における組織は、運用の効率化と財務責任を改善します。

- 広範な採用は、高いクラウド成熟度、堅牢なITインフラ、およびクラウドサービスプロバイダの強力な存在によってさらにサポートされ、クラウドFinOpsをエンタープライズ間で重要な実践として確立します。

米国クラウドFinOpsマーケットインサイト

米国は、2025年に北米で最大の収益シェアを獲得し、迅速なクラウド導入と予算管理のための高度なFinOpsツールの統合によって燃料を供給しました。 組織は、高い運用性能を維持しながら、クラウド支出の最適化にますます注力しています。 自動コストトラッキング、予測分析、マルチクラウドガバナンスの要求は、市場を後押ししています。 また、企業は、FinOpsプラットフォームを活用して、ビジネスの優先順位でクラウド支出を一元化し、部門全体の透明性と財務管理を保証します。

ヨーロッパクラウドFinOpsマーケットインサイト

欧州クラウドFinOps市場は、厳格な規制要件によって駆動され、クラウドの採用の増加、およびクラウド運用における財務経理の必要性により、予測期間中に実質的なCAGRで成長する予定です。 組織は、マルチクラウドの支出を管理し、予算を最適化し、将来のコストを正確に予測するためにFinOpsを採用しています。 デジタルトランスフォーメーションへの取り組みやクラウドベースのエンタープライズアプリケーションの増加が採用を促進しています。 欧州の企業は、地域全体の成長を促進し、運用効率、コストの透明性、ガバナンスに重点を置いています。

U.K. Cloud FinOps マーケットインサイト

U.K. 市場は注目すべき CAGR で成長することが期待されます。, クラウド導入の増加とコストの最適化と財務ガバナンスに焦点を当ててサポート. 企業は、クラウド予算、予測費用の管理、およびクラウド消費へのより良い可視性を高めるためにFinOpsの慣行を採用しています。 地域の強力なITインフラとデジタル成熟、マルチクラウド展開の上昇と組み合わせ、市場成長を刺激します。 組織は、既存のITと金融システムを備えたFinOpsツールの自動化と統合を強調し、運用効率性を高めています。

ドイツクラウドFinOpsマーケットインサイト

ドイツクラウドFinOps市場は、イノベーション、デジタル化、運用効率を重視した、かなりのCAGRで拡大することを期待しています。 企業は、クラウドコストをコントロールし、予算予測を改善し、リソース割り当てを強化するためにFinOpsのプラクティスを実行しています。 クラウド・ガバナンス・フレームワークの統合に伴い、ハイブリッドおよびマルチクラウド環境の普及が進んでおり、市場成長をサポートします。 ドイツは、データセキュリティとコンプライアンスに重点を置き、業界全体のFinOpsソリューションの採用をさらに奨励しています。

Asia-Pacific Cloud FinOps マーケットインサイト

アジア・パシフィック・クラウドFinOps市場は、中国、日本、インドなどの国で急速にクラウド導入、デジタルトランスフォーメーションイニシアチブ、マルチクラウド展開を加速し、予測期間中に最速のCAGRで成長することを表彰しています。 地域のITインフラを拡大し、運用効率に重点を置き、FinOpsプラクティスの採用を加速しています。 企業は、支出を最適化し、財務経理性を達成するために、クラウドコスト管理、予算管理、予測ツールを実行しています。 デジタル化とスマートインフラの推進を推進する政府の取り組みは、市場成長をさらに向上しています。

日本クラウドFinOpsマーケットインサイト

日本市場は、高いクラウドの採用、デジタル変革、効率とガバナンスに重点を置いています。 組織は、クラウド支出、予測予算を最適化し、マルチクラウド環境を管理するために、FinOpsソリューションを導入しています。 エンタープライズITシステムとFinOpsツールの統合は、採用をサポートしています。 また、企業は自動化と予測分析を活用して意思決定を強化し、運用コストを削減しています。

中国クラウドFinOpsマーケットインサイト

中国は、2025年にアジア・パシフィックで最大の収益シェアを占め、急激なクラウド導入、マルチクラウド戦略、コスト最適化のための上昇の必要性を主導しました。 企業は、FinOpsソリューションを実装し、クラウド使用量、予測費用、および部門間でガバナンスを強化しています。 全国の中級企業、高デジタル採用、運用効率に重点を置いているのは、成長に注力する重要な要因です。 また、国内クラウドサービスプロバイダや手頃な価格のFinOpsソリューションの可用性は、業界全体の採用を加速しています。

クラウドFinOps市場でトップ企業は

雲FinOpsの企業は主に下記のものを含んでいます:

- HCLテクノロジー(インド)

- Google, Inc.(米国)

- Flexera(米国)

- IBM Corporation (米国)

- Nordcloud Oy(フィンランド)

- 日立(日本)

- マイクロソフト株式会社(米国)

- Datadog(米国)

- 内腔技術(米国)

- 株式会社Apptio(米国)

- ServiceNow(米国)

- アマゾンウェブサービス株式会社(米国)

- VMware(米国)

- Oracle Corporation(米国)

- ナガルロ(ドイツ)

グローバルクラウドFinOps市場の最新動向

- 2025年4月、CoreStackは、先進のFinOpsソリューションをプラットフォームに統合するために、主要なクラウドプロバイダとのコラボレーションを発表しました。 このイニシアチブは、マルチクラウド環境におけるシームレスなコスト管理、ガバナンス、最適化を可能にすることで、クラウドFinOps市場におけるCoreStackのポジションを強化します。 インテグレーションにより、企業はクラウド支出のより良い可視性を獲得し、予算の正確さを改善し、大企業と中小企業の両方で高度なFinOpsプラクティスを採用し、無駄を削減することができます

- 2025年3月、FlexeraはNetAppからSpotの買収を完了し、クラウド・フィナンシャル・マネジメント・オファリングを大幅に強化しました。 買収は、Spot Eco、Ocean、Elastigroup、CloudCheckrなどのAIを搭載したFinOps技術をFlexeraのポートフォリオに組み入れています。 この拡張スイートは、組織とマネージドサービスプロバイダが、コンテナのワークロードを自動化、最適化し、クラウドの財務コミットメントを効果的に管理し、AI主導のクラウドコスト制御とマルチクラウド環境の拡大課題に取り組むことを可能にします。 この戦略的な動きは、クラウドFinOps市場でより強い競争相手としてFlexeraを配置します

- 2025年3月、ハーネスは、FinOpsと開発チームとの接続が解除されるため、インフラクラウド廃棄物の4,4.5億ドルを投下したレポートを発表しました。 この調査結果は、財務管理とエンジニアリングの業務との間のより良い統合のための重要な必要性を強調し、これらのギャップを埋めることができるFinOpsプラットフォームの市場機会を強調しています。 組織は、廃棄物を削減し、資源配分を改善し、クラウドROIを向上させるために、先進のFinOpsソリューションを採用し、これらの非効率性に対処するプロバイダーの強力な成長の可能性を示す意欲が高まっています

- 2024年12月、AWSはビルイングとコストマネジメントのスイート内でカスタムビルイングビューを導入しました。 この機能は、組織が、アプリケーションやビジネスユニットの所有者などの利害関係者に、完全なアカウントアクセスを許可することなく、カスタマイズされたコストと使用状況ビューを提供することを可能にします。 AWS リソースアクセス マネージャーを介してコスト配分タグまたは特定のアカウントと共有ビューをフィルタリングすることにより、このイノベーションは分散型のクラウドコスト管理と透明性を高めます。 開発は、複雑なマルチアカウントAWS環境を持つ組織におけるFinOpsプラクティスのより広い採用をサポートしています

- 2024年1月、CloudBoltは、AIと機械学習を活用した、拡張されたFinOps機能の発売を発表しました。これにより、リアルタイムのコストインサイトを提供し、クラウド支出の決定を自動化し、パブリッククラウドとプライベートクラウド全体の制御を統一します。 「クラウドファースト」から「クラウド右」のアプローチに組織をシフトし、資源ライフサイクル全体でクラウドROIを最適化します。 移動は、CloudBoltの市場プレゼンスを強化し、AI主導のFinOpsツールの採用を奨励します。特に、ハイブリッドクラウド展開における包括的なコスト管理ソリューションを求める企業で

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。