世界のクラウドプロフェッショナルサービス市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

28.07 Billion

USD

98.90 Billion

2024

2032

USD

28.07 Billion

USD

98.90 Billion

2024

2032

| 2025 –2032 | |

| USD 28.07 Billion | |

| USD 98.90 Billion | |

| % | |

|

グローバルクラウドプロフェッショナルサービス市場のセグメンテーション、サービスタイプ別(コンサルティング、統合と最適化、実装と移行、アプリケーション開発とモダナイゼーション)、サービスモデル別(サービスとしてのソフトウェア(SaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのインフラストラクチャ(IaaS))、導入モデル別(パブリッククラウドとプライベートクラウド)、組織規模別(大企業と中小企業)、業種別(銀行、金融サービスと保険(BFSI)、小売と消費財、ITとITES、通信、ヘルスケアとライフサイエンス、製造、エネルギーと公益事業、政府と防衛、その他) - 2032年までの業界動向と予測

クラウドプロフェッショナルサービス市場規模

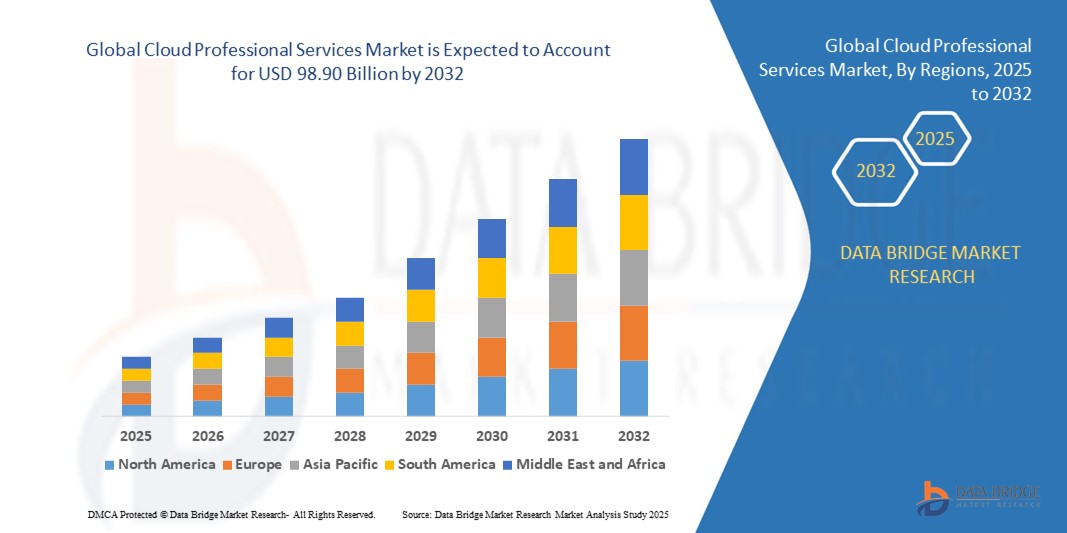

- 世界のクラウドプロフェッショナルサービス市場規模は2024年に280.7億米ドルと評価され、予測期間中に17.05%のCAGRで成長し、2032年には989億米ドル に達すると予想されています。

- 市場の成長は、企業全体でのクラウドコンピューティングの導入の増加、スケーラブルなインフラストラクチャのニーズの高まり、効率的な移行、コンサルティング、最適化サービスの需要によって主に推進されています。

- リモートワークの急増と、安全で協力的かつ柔軟なIT環境の必要性により、ハイブリッドな労働力をサポートするために企業が回復力と拡張性に優れたデジタルインフラストラクチャを優先するにつれて、クラウドプロフェッショナルサービスの需要がさらに高まっています。

クラウドプロフェッショナルサービス市場分析

- クラウドプロフェッショナルサービスは、オンプレミスのITインフラストラクチャからクラウドベースの環境への移行を目指す企業にとって、不可欠な要素となりつつあります。企業がハイブリッドクラウドやマルチクラウドモデルを採用するケースが増えるにつれ、コンサルティング、実装、最適化といった専門サービスへのニーズが急増しています。

- あらゆる業界の組織は、シームレスなクラウド導入、コスト最適化、データ規制へのコンプライアンス、そしてアジャイル開発プロセスを確保するために、サードパーティのサービスプロバイダーに依存しています。これらのサービスは、クラウド移行中の混乱を最小限に抑え、高可用性を確保するのにも役立ちます。

- 2024年には、業界全体での急速なクラウド導入、成熟したITインフラ、大手クラウドサービスプロバイダーの存在により、北米がクラウドプロフェッショナルサービス市場で最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、新興国におけるクラウド支出の増加、拡張可能なITインフラストラクチャの需要の高まり、従来のシステムからクラウドベースの環境に移行する企業における運用効率の向上のニーズの高まりにより、世界のクラウドプロフェッショナルサービス市場で最も高い成長率を示すことが予想されています。

- コンサルティング分野は、ビジネス目標に合わせたクラウド導入戦略の策定に関する専門家のガイダンスへの需要の高まりに支えられ、2024年には最大の市場収益シェアを占めました。企業は、クラウド導入の準備状況の評価、規制遵守の確保、そして費用対効果の高い変革ロードマップの策定において、コンサルティング企業に頼っています。

レポートの範囲とクラウドプロフェッショナルサービス市場のセグメンテーション

|

属性 |

クラウドプロフェッショナルサービスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•アクセンチュア(アイルランド) • HPE(米国) |

|

市場機会 |

• マルチクラウドおよびハイブリッドクラウド戦略の採用の増加 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

クラウドプロフェッショナルサービス市場の動向

マルチクラウドとハイブリッドクラウドアーキテクチャの需要の急増

- マルチクラウドやハイブリッドクラウド環境への移行が進むにつれ、企業はベンダーロックインを回避し、回復力を高め、プラットフォーム間でワークロードを分散することでパフォーマンスを向上させることを目指しており、クラウドプロフェッショナルサービスの状況は変化しつつあります。

- 企業は、特に医療や金融などの規制対象分野において、運用目標とコンプライアンス要件に適合するハイブリッドインフラストラクチャを戦略的に設計するためのコンサルティングおよび最適化サービスに積極的に投資しています。

- パブリッククラウドとプライベートクラウドのシームレスな統合の需要により、サービスプロバイダーは、環境間で効率的なデータフローと統合管理を可能にする高度な相互運用性ソリューションを開発する必要に迫られています。

- 例えば、2023年に米国を拠点とする金融サービス企業は、世界的なクラウドサービスプロバイダーと連携し、Microsoft Azureとオンプレミスシステムを統合したハイブリッドアーキテクチャを導入し、サービスの継続性とデータガバナンスを改善しました。

- 企業がより高度な制御、柔軟性、コストの最適化を求める中、ハイブリッドおよびマルチクラウド戦略がデジタル変革の取り組みの中心となり、カスタマイズされたクラウドプロフェッショナルサービスの提供の長期的な機会を生み出しています。

クラウドプロフェッショナルサービス市場の動向

ドライバ

デジタルトランスフォーメーションとスケーラブルなITインフラストラクチャの必要性の高まり

• 急速に進化するテクノロジー環境において競争力を維持するため、あらゆる業種の組織がデジタルトランスフォーメーションへの取り組みを加速させています。クラウドの導入はこうした取り組みの中核を成し、拡張性、俊敏性、そして費用対効果の高いインフラストラクチャを提供します。

• クラウドプロフェッショナルサービスは、コンサルティング、移行、アプリケーションのモダナイゼーションを通じて、レガシーシステムからクラウドネイティブプラットフォームへのシームレスな移行を実現する上で不可欠です。これらのサービスは、複雑さを軽減し、ダウンタイムを最小限に抑え、システム効率を向上させます。

• 企業はまた、データ分析、人工知能、モノのインターネット(IoT)などのクラウドベースのソリューションを通じて顧客体験と業務の俊敏性を高めようとしており、専門家による実装および統合サービスの需要がさらに高まっています。

• 例えば、2022年にヨーロッパの大手小売チェーンはクラウドコンサルタントと提携し、eコマース業務をAmazon Web Services(AWS)上のスケーラブルなプラットフォームに移行しました。その結果、レイテンシが短縮され、データ分析が向上し、顧客エンゲージメントが向上しました。

• 政府や民間セクターのクラウド導入義務化に支えられ、業界全体でデジタルインフラへの依存度が高まっており、クラウドプロフェッショナルサービス市場は持続的な成長に向かっている。

抑制/挑戦

クラウド統合とセキュリティコンプライアンスの複雑さ

• 多様なクラウドプラットフォームやツールの導入が進むにつれ、IT環境の断片化が進み、企業にとって統合が大きな課題となっています。レガシーシステム、パブリッククラウドサービス、プライベートインフラストラクチャ間のシームレスな連携を確保するには、高度にカスタマイズされたソリューションと高度な技術的専門知識が必要です。

• 規制遵守とデータセキュリティへの懸念も、クラウドプロフェッショナルサービスの導入を阻む要因となっています。銀行や医療など、機密情報を扱う業界では、GDPR、HIPAA、ISO規格といったフレームワークへの準拠が求められており、クラウド導入を複雑化させています。

• 社内の専門知識と熟練した人材の不足により、移行プロジェクトがさらに遅れたり、システムの構成ミスにつながり、侵害や非効率性に対する脆弱性が増す可能性があります。

• 例えば、2023年に東南アジアの医療機関は、互換性のないレガシーシステムとコンプライアンス基準の未達成により統合の遅延に直面し、高度にカスタマイズされたコンサルティングとマネージドサービスサポートの必要性が浮き彫りになりました。

• クラウドの複雑さが増すにつれ、サービスプロバイダーは、グローバル市場における企業固有の統合と規制のニーズに対応するために、安全でコンプライアンスに準拠したモジュール型のサービス提供を優先する必要があります。

クラウドプロフェッショナルサービス市場の範囲

市場は、サービスタイプ、サービスモデル、展開モデル、組織の規模、および業種に基づいてセグメント化されています。

- サービスタイプ別

クラウド・プロフェッショナル・サービス市場は、サービスタイプ別に、コンサルティング、統合・最適化、実装・移行、アプリケーション開発・モダナイゼーションの4つに分類されます。コンサルティング分野は、ビジネス目標に合わせたクラウド導入戦略の策定を支援する専門家のガイダンスに対する需要の高まりに支えられ、2024年には最大の市場収益シェアを占めました。企業は、クラウド導入の準備状況の評価、規制遵守の確保、費用対効果の高い変革ロードマップの策定において、コンサルティング企業に頼っています。

統合・最適化セグメントは、ハイブリッドおよびマルチクラウド環境の管理における複雑性の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業は、異なるシステムを統合し、拡張性、パフォーマンス、そしてコスト効率を向上させるワークロードを最適化する統合サービスを求めています。また、異機種混在のクラウドアーキテクチャにおけるアプリケーションとサービス間の相互接続性を向上させる必要性も、需要を押し上げています。

- サービスモデル別

サービスモデルに基づいて、市場はSaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)に分類されます。クラウドベースの生産性向上ツール、顧客関係管理(CRM)プラットフォーム、コラボレーションスイートがあらゆる規模の企業に広く導入されたため、2024年にはSaaSセグメントが市場を席巻しました。従量課金モデル、迅速な導入、そして初期費用の低さが、SaaSの急速な導入を後押ししました。

PaaSセグメントは、アプリケーション開発とDevOpsプロセスの加速において重要な役割を果たすことから、2025年から2032年にかけて最も高い成長率を示すと予想されています。特にアジャイル環境やクラウドネイティブ環境において、コーディング、テスト、デプロイメントのワークフローを効率化するためにPaaSを活用する組織が増えています。

- 展開モデル別

導入モデルに基づいて、市場はパブリッククラウドとプライベートクラウドに分類されます。パブリッククラウドセグメントは、コスト意識の高い企業やスタートアップ企業における共有インフラストラクチャの普及拡大を背景に、2024年には最大の収益シェアを獲得しました。パブリッククラウドサービスは、拡張性、メンテナンスの削減、そして高い可用性を、低い総所有コストで提供します。

プライベートクラウドセグメントは、医療、金融、政府機関などの業界におけるデータセキュリティ、カスタマイズ、規制遵守への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。プライベートクラウドモデルにより、組織はクラウド機能のメリットを享受しながらも、インフラストラクチャを完全に制御することが可能になります。

- 組織規模別

クラウド・プロフェッショナル・サービス市場は、組織規模に基づいて、大企業と中小企業(SME)に分類されます。2024年には、大企業がデジタルトランスフォーメーションへの取り組みを積極的に進め、ITインフラの近代化に多額の予算を割り当てたことから、市場を牽引しました。これらの組織は、複雑なエンタープライズ規模のクラウド戦略を策定するために、サービスプロバイダーと提携することがよくあります。

中小企業セグメントは、俊敏性の向上、運用コストの削減、そして大企業との競争力向上を目指してクラウドサービスへの依存度が高まっており、2025年から2032年にかけて最も高い成長率を達成すると予想されています。クラウドプロフェッショナルサービスは、中小企業の移行を低コストで実現し、拡張性の高いソリューションと継続的なサポートを提供します。

- 垂直方向

市場は、業種別に見ると、銀行・金融サービス・保険(BFSI)、小売・消費財、IT・ITES、通信、ヘルスケア・ライフサイエンス、製造、エネルギー・公益事業、政府・防衛、その他に分類されます。2024年には、デジタルバンキング、不正検知、安全なデータ管理におけるクラウドへの依存度の高まりを背景に、BFSIセグメントが市場を牽引しました。金融機関は、コンプライアンス、データプライバシー、インフラの拡張性を確保するための専門的なサービスを求めています。

ヘルスケア&ライフサイエンス分野は、電子医療記録(EHR)、遠隔医療、臨床データ分析を扱うための安全で拡張性の高いクラウドシステムへの需要に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。クラウドサービスにより、医療提供者は患者ケアの向上、IT経費の削減、そして遠隔サービスのサポートが可能になります。

クラウドプロフェッショナルサービス市場の地域分析

• 業界全体での急速なクラウド導入、成熟したITインフラ、大手クラウドサービスプロバイダーの存在により、北米は2024年に最大の収益シェアでクラウドプロフェッショナルサービス市場を席巻しました。

•この地域の企業はハイブリッドおよびマルチクラウド戦略を採用しており、コンサルティング、移行、最適化サービスの需要が高まっています。

• クラウドネイティブアプリケーションへの依存度の高まり、デジタル変革への投資の増加、カスタマイズされた専門サービスへの需要が、地域市場を強化し続けています。

米国クラウドプロフェッショナルサービス市場インサイト

米国のクラウドプロフェッショナルサービス市場は、医療、銀行、小売、政府機関などにおけるクラウドプラットフォームの広範な統合により、2024年には北米で最大の収益シェアを獲得しました。企業は、俊敏性、拡張性、そしてイノベーションの向上を目指し、クラウド導入を加速させています。クラウドネイティブのスタートアップ企業、マネージドサービスプロバイダー、システムインテグレーターからなる強力なエコシステムが、市場の継続的な成長を支えています。さらに、特に連邦政府機関や州政府機関におけるデジタル近代化の推進により、クラウドコンサルティングおよび移行サービスの需要が高まっています。

欧州クラウドプロフェッショナルサービス市場インサイト

ヨーロッパのクラウド専門サービス市場は、データ主権要件、GDPRコンプライアンス、そして主要業種におけるクラウド導入の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。企業がレガシーシステムを近代化し、リモートワークを導入するにつれて、クラウド変革戦略への需要が高まっています。クラウド導入を促進する政府の取り組みやデジタルファースト企業の台頭は、この地域におけるアーキテクチャ、統合、導入における専門サポートのニーズの高まりにつながっています。

英国のクラウドプロフェッショナルサービス市場に関する洞察

英国のクラウド・プロフェッショナル・サービス市場は、民間部門と公共部門の両方で加速するデジタルトランスフォーメーションを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。特に金融機関は、データのレジリエンス(回復力)と規制遵守を確保するためにクラウドを導入しています。英国はサイバーセキュリティ、データガバナンス、アジャイルなデリバリー手法に重点を置いており、専門的なコンサルティングとカスタマイズされたクラウドソリューションへの需要が高まっています。英国のダイナミックなテクノロジーエコシステムと新興技術へのオープンな姿勢は、欧州市場における英国の地位を強化しています。

ドイツクラウドプロフェッショナルサービス市場インサイト

ドイツのクラウド専門サービス市場は、インダストリー4.0をはじめとする強力な産業デジタル化の取り組みやイニシアチブに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツ企業は、製造オペレーションの最適化、顧客体験の向上、データ分析機能の強化を目的としてクラウドへの投資を進めています。クラウド統合とワークロード移行に関する専門サービスへのニーズは、特にインフラの近代化を進める中規模企業の間で高まっています。厳格なデータプライバシー法も、現地のクラウド専門知識に対する需要を高めています。

アジア太平洋地域のクラウドプロフェッショナルサービス市場インサイト

アジア太平洋地域のクラウドプロフェッショナルサービス市場は、中国、インド、日本、オーストラリアなどの経済圏におけるクラウド投資の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中小企業の拡大、公共サービスのデジタル化、そして金融、小売、ヘルスケア分野におけるクラウドネイティブ・イノベーションが、主要な成長ドライバーとなっています。政府主導のデジタル化イニシアチブとハイパースケール・データセンターの台頭は、クラウド戦略、導入、管理サービスに対する需要をさらに押し上げています。

日本クラウドプロフェッショナルサービス市場インサイト

日本のクラウドプロフェッショナルサービス市場は、業務効率、データセキュリティ、そしてクラウドベースのイノベーションに対する需要の高まりにより、2025年から2032年にかけて最も高い成長率を記録すると予想されています。企業は、パフォーマンスとコンプライアンスを確保しながら、ミッションクリティカルなシステムをクラウドに移行するためにプロフェッショナルサービスを活用しています。日本におけるAI、IoT、5Gの台頭は、組織に高度なクラウドコンサルティングと統合機能を求める動きを加速させています。さらに、政府がデジタルトランスフォーメーションに注力していることも、企業のクラウド導入を後押ししています。

中国クラウドプロフェッショナルサービス市場インサイト

中国のクラウドプロフェッショナルサービス市場は、活況を呈するテクノロジー業界、強力なパブリッククラウドとプライベートクラウドへの投資、そしてデジタルファーストのビジネスモデルに支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国企業は、事業の拡張、俊敏性の向上、そしてビッグデータの活用を目指し、クラウドへの移行を急速に進めています。国内のクラウドプロバイダーとシステムインテグレーターは、eコマース、通信、金融サービスなど、様々な業界において、カスタマイズされたコンサルティング、実装、最適化サービスを提供する上で重要な役割を果たしています。

クラウドプロフェッショナルサービスの市場シェア

クラウド プロフェッショナル サービス業界は、主に次のような定評のある企業によって主導されています。

• アクセンチュア(アイルランド)

• IBM(米国)

• デロイト(英国)

• EY(英国)

• PwC(英国)

• HPE(米国)

• HCLテック(インド)

• ウィプロ(インド)

• TCS(インド)

• キャップジェミニ(フランス)

グローバルクラウドプロフェッショナルサービス市場の最新動向

- 2023年2月、IBMはハイブリッドクラウド環境における俊敏性の向上を目的として、ネットワーク自動化SaaSプロバイダーであるNS1を買収しました。この買収は、ネットワークパフォーマンスの合理化と複雑なクラウド運用の自動化というIBMの戦略を支え、ハイブリッドクラウド・サービス・ポートフォリオの強化と、エンタープライズITインフラストラクチャ全体にわたる顧客リーチの拡大を実現します。

- EYは2022年12月、Software AGと戦略的提携を締結しました。高度なビジネスプロセス管理、IoT、統合ソリューションを通じて、企業のデジタルトランスフォーメーションの加速を支援します。この協業は、業務効率の向上とリアルタイムのデータ接続の実現を目指しており、企業の近代化イニシアチブにおけるEYの役割を強化します。

- アクセンチュアは2022年9月、クラウドファーストの能力拡大を目的として、オランダ、ベルギー、ブルガリアにおけるセンティアの事業を買収しました。この買収により、アクセンチュアの欧州におけるプレゼンスが強化され、パブリック、プライベート、ソブリン環境におけるクラウドインフラサービスの提供能力が向上し、顧客のエンドツーエンドのデジタルトランスフォーメーションを支援します。

- 2022年9月、PwCはHighRadiusと提携し、会計・財務業務の変革を実現する自律型財務テクノロジーの提供を開始しました。このパートナーシップは、ワークフローの合理化、精度向上、コスト削減に重点を置き、組織にインテリジェントな財務プロセス自動化への道筋を提供します。

- デロイトは2021年12月、Oracle Cloud InfrastructureサービスのリーダーであるBIAS Corporationの買収を完了しました。この買収により、デロイトのOracleに関する専門知識が深まり、クラウドサービスが強化され、エンタープライズクライアント向けの包括的なクラウド移行およびアプリケーションモダナイゼーションソリューションが実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。