世界のクラウドセキュリティ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.30 Billion

USD

24.30 Billion

2024

2032

USD

12.30 Billion

USD

24.30 Billion

2024

2032

| 2025 –2032 | |

| USD 12.30 Billion | |

| USD 24.30 Billion | |

| % | |

|

世界のクラウド セキュリティ市場の区分、サービス タイプ別 (アイデンティティおよびアクセス管理 (IAM)、データ損失防止 (DLP)、侵入検知システム (IDS)/侵入防止システム (IPS)、セキュリティ情報およびイベント管理 (SIEM)、暗号化、その他)、セキュリティ タイプ別 (アプリケーション セキュリティ、データベース セキュリティ、エンドポイント セキュリティ、ネットワーク セキュリティ、Web およびメール セキュリティ)、サービス モデル別 (インフラストラクチャ アズ ア サービス (IaaS)、プラットフォーム アズ ア サービス (PaaS)、ソフトウェア アズ ア サービス (SaaS))、開発タイプ別 (パブリック クラウド、プライベート クラウド、ハイブリッド クラウド)、セキュリティ モデル別 (中小企業 (SME)、大企業)、業種別 (銀行、金融サービス、保険 (BFSI)、航空宇宙および防衛、自動車、エネルギーおよび公益事業、政府および公共事業、ヘルスケアおよびライフ サイエンス、IT および通信、製造、小売、その他) - 2032 年までの業界動向と予測

クラウドセキュリティ市場規模

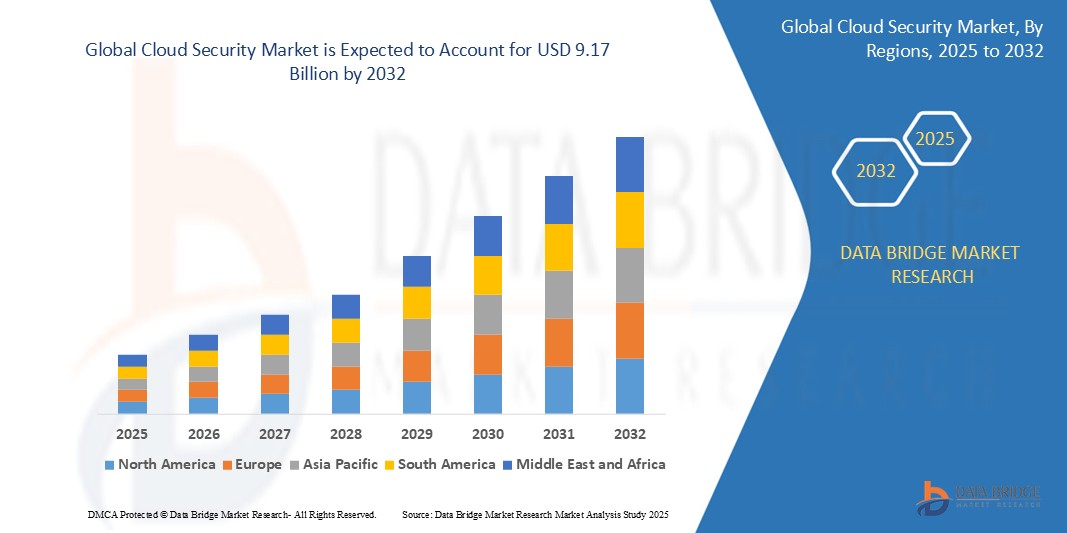

- 世界のクラウドセキュリティ市場規模は2024年に25億7000万米ドルと評価され、予測期間中に17.20%のCAGRで成長し、2032年には91億7000万米ドルに達すると予想されています。

- この成長は、クラウドコンピューティングサービスの採用の増加、クラウド環境を狙ったサイバー脅威の増加、厳格な規制遵守要件、リモートワークやハイブリッドワークモデルへの移行、AIや機械学習などの先進技術のクラウドセキュリティソリューションへの統合などの要因によって推進されています。

クラウドセキュリティ市場分析

- クラウドセキュリティとは、クラウド環境で保存・運用されるデータ、アプリケーション、インフラストラクチャを保護するために設計された一連の対策とテクノロジーを指します。不正アクセス、データ侵害、その他の脅威に対する保護策を網羅し、クラウドリソースの機密性、整合性、可用性を確保します。

- 効果的なクラウドセキュリティには、暗号化、IDとアクセス管理、定期的な監査、ベストプラクティスの遵守が含まれます。

- 北米は、BFSI、医療、政府など、さまざまな分野でクラウド技術が広く採用されており、高度な技術インフラストラクチャのおかげで、クラウドセキュリティ市場の34.5%を占めると予想されています。

- アジア太平洋地域は、サイバー攻撃やデータ侵害の増加によりクラウドセキュリティの重要性に対する認識が高まっているため、予測期間中にクラウドセキュリティ市場で最も急速に成長する地域になると予想されています。

- プライベートクラウドセグメントは、最も効果的な信頼性と速度を確保するためにミッションクリティカルなアプリケーションとワークロードを運用する組織のために、47.6%の市場シェアで市場を支配すると予想されています。

レポートの範囲とクラウドセキュリティ市場のセグメンテーション

|

属性 |

クラウドセキュリティの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

クラウドセキュリティ市場の動向

「クラウドベースのサービスへの依存」

- クラウドベースのサービスへの依存度が高まるにつれ、クラウドセキュリティソリューションに対する需要が高まっています。組織がITインフラストラクチャをクラウドに移行するにつれ、データ、アプリケーション、ネットワークをサイバー脅威から確実に保護することが最優先事項となります。これは、アイデンティティおよびアクセス管理(IAM)、暗号化、ファイアウォール、脅威インテリジェンスといったクラウドセキュリティサービスの導入増加につながっています。

- クラウドセキュリティにおける重要なトレンドの一つは、ゼロトラスト・アーキテクチャの採用です。このセキュリティモデルでは、企業リソースにアクセスしようとするすべてのユーザー、デバイス、ネットワークは信頼できないと想定し、検証が必要となります。組織は、侵害のリスクを軽減するために、クラウドセキュリティ戦略にゼロトラスト原則を取り入れるケースが増えています。

- AIと機械学習は、脅威の検出、脆弱性の特定、潜在的なサイバー攻撃の予測を自動化することで、クラウドセキュリティを変革しています。これらのテクノロジーは、動的なクラウド環境におけるセキュリティ運用の有効性とスピードを向上させ、クラウドセキュリティ戦略にとって不可欠なものとなっています。

- コンテナ化とマイクロサービスの増加に伴い、DevOpsプロセスと統合できるクラウドネイティブなセキュリティツールの需要が高まっています。クラウドネイティブなアプリケーションとデータをリアルタイムで保護するソリューションが普及し、革新的なセキュリティサービスの需要が高まっています。

- GDPRやCCPAなどの規制遵守は、企業が法的要件を満たし、顧客データを保護するための堅牢なクラウドセキュリティソリューションの需要を継続的に押し上げています。クラウドサービスプロバイダーは、顧客のコンプライアンス維持を支援するために、セキュリティサービスを強化しています。

クラウドセキュリティ市場の動向

ドライバ

「クラウド環境を狙ったサイバー脅威の増加」

- クラウド環境を標的としたサイバー脅威の増加は、世界のクラウドセキュリティ市場の主要な推進力となっています。多くの企業が業務をクラウドに移行するにつれて、データ侵害、ランサムウェア、DDoS攻撃などのサイバー攻撃に対する脆弱性が高まっています。

- 例えば、2023年にはクラウドインフラを標的としたサイバー攻撃が顕著に増加し、多大な経済的損失につながりました。その結果、包括的なクラウドセキュリティソリューションの需要が急増しました。

- クラウドコンピューティングの導入は、金融、医療、政府機関など、様々な分野で急速に拡大し続けています。組織がコスト削減、拡張性の向上、運用の柔軟性向上を目指してクラウドベースのシステムに移行するにつれ、機密データやアプリケーションを保護するための堅牢なセキュリティソリューションの必要性がますます高まっています。

- COVID-19パンデミックによって加速したリモートワークやハイブリッドワークモデルへの移行は、クラウドベースのリソースに対するリスクを大幅に増大させました。従業員が複数のデバイスや場所からクラウドシステムにアクセスするようになったため、企業データの保護にはクラウドセキュリティが不可欠となっています。

- 欧州のGDPRやカリフォルニア州のCCPAなど、データプライバシー規制の増加に伴い、企業はコンプライアンス基準を満たすために高度なクラウドセキュリティソリューションを導入する必要に迫られています。企業は、多額の罰金や評判の低下を避けるために、クラウドインフラストラクチャがこれらの規制に準拠していることを確実にする必要があります。

- 企業がデジタルトランスフォーメーションを進め、レガシーシステムをクラウドに移行するにつれ、クラウド環境に関連するリスクを軽減するために、より高度なセキュリティソリューションが求められています。こうした広範なデジタルシフトが、クラウドセキュリティソリューションの市場成長を牽引しています。

機会

「中小企業向けクラウドセキュリティの拡充」

- 中小企業(SME)は、クラウドセキュリティサービスにおいて未開拓の市場です。大企業は既にクラウドセキュリティソリューションに多額の投資を行っていますが、中小企業はクラウド環境における保護の必要性を認識し始めています。クラウドサービスが中小企業にとってより手頃な価格で利用しやすくなるにつれ、費用対効果が高く拡張性の高いクラウドセキュリティソリューションの需要が高まると予想されます。

- 多くの組織は、堅牢なセキュリティインフラを構築するための社内リソースが不足しているため、マネージドクラウドセキュリティサービスを選択しています。マネージドサービスプロバイダー(MSP)は、24時間365日体制の監視、脅威検出、インシデント対応を提供するこれらのソリューションの需要が高まっていると認識しています。

- マルチクラウドおよびハイブリッドクラウド戦略のトレンドの拡大により、クラウドセキュリティベンダーは複数のクラウド環境を保護するソリューションを提供する機会を得ています。ハイブリッドインフラストラクチャへの移行は、多様なクラウド環境をシームレスに保護する統合セキュリティソリューションの開発に新たな道を開きつつあります。

- AIと自動化をクラウドセキュリティに統合することで、大きな可能性が生まれます。AI主導の脅威インテリジェンスプラットフォームと自動化されたセキュリティオーケストレーションツールは、脅威をより迅速に検知し、プロアクティブに対応することで、企業のセキュリティ体制を強化します。このテクノロジーは、現代のクラウド環境の規模と複雑さを管理する上で特に役立ちます。

- ベンチャーキャピタルとクラウドセキュリティのスタートアップ企業への投資は、この分野におけるイノベーションを加速させています。ブロックチェーンを活用した安全なデータ共有や、機械学習を活用した脅威検知の強化など、クラウドセキュリティに対する革新的なアプローチを持つ新たな企業が次々と登場しています。これらのイノベーションは、市場プレーヤーにとってポートフォリオ拡大の大きなチャンスとなります。

抑制/挑戦

「マルチクラウド環境のセキュリティ確保の複雑さ」

- クラウドセキュリティにおける大きな課題の一つは、マルチクラウド環境のセキュリティ確保の複雑さです。組織は、様々なビジネスニーズに合わせて複数のクラウドプロバイダー(AWS、Azure、Google Cloudなど)を利用することが多く、適切に管理されていないとセキュリティギャップが生じる可能性があります。こうした多様なクラウドプラットフォームのセキュリティ確保には高度なスキルとリソースが必要であり、多くの企業はその維持に苦労しています。

- データプライバシーは、クラウドセキュリティ市場において依然として大きな課題です。組織は、クラウドプロバイダーがGDPR、HIPAA、CCPAといった様々な規制を遵守していることを確認する必要があります。複数の管轄区域にまたがる一貫したデータプライバシーと保護を確保することは複雑であり、常に注意を払う必要があります。コンプライアンス要件を満たせない場合、重大な罰金や評判の低下につながる可能性があります。

- クラウド技術の進化に伴い、サイバー犯罪者の手口も進化しています。APT(Advanced Persistent Threat)、ランサムウェア、内部脅威など、サイバー攻撃の高度化は深刻な課題となっています。クラウド環境は、様々なサービスやアプリケーションが複雑に相互依存していることが多いため、これらの攻撃に対して特に脆弱です。

- クラウドセキュリティソリューションは不可欠ですが、特に中小企業にとって、その導入には多額の費用がかかる場合があります。高度なセキュリティツールの導入と統合、そして専任のセキュリティチームの維持にかかる費用は、小規模な組織にとって法外な負担となり、クラウド資産を適切に保護する能力を制限してしまう可能性があります。

クラウドセキュリティ市場の展望

市場は、サービスタイプ、セキュリティタイプ、サービスモデル、開発タイプ、セキュリティモデル、垂直タイプに基づいて分類されています。

|

セグメンテーション |

サブセグメンテーション |

|

サービスタイプ別 |

|

|

セキュリティの種類別 |

|

|

サービスモデル別 |

|

|

開発タイプ別 |

|

|

セキュリティモデル別 |

|

|

縦型別 |

|

2025年には、プライベートクラウドが展開タイプセグメントで最大のシェアを占め、市場を支配すると予測されています。

プライベートクラウドセグメントは、2025年にはクラウドセキュリティ市場において最大のシェア47.6%を占めると予想されています。これは、 組織がミッションクリティカルなアプリケーションやワークロードを運用し、最大限の信頼性と速度を確保するためです。多くの企業は、プライベートクラウドの導入を デジタルトランスフォーメーションへのマイルストーンと捉えています。従来のオンプレミスインフラストラクチャを専用のクラウド環境に移行することで、企業は高度な制御を維持しながらクラウドのメリットを享受できます。

予測期間中、セキュリティモデルセグメントでは大企業が最大のシェアを占めると予想されます。

2025年には、クラウド環境の動的かつ適応性の高い特性に合わせてカスタマイズされたクラウドネイティブ・セキュリティソリューションの活用により、大企業セグメントが75%という最大の市場シェアを獲得し、市場を席巻すると予想されています。企業が業務をクラウドに移行し続けるにつれ、クラウドアーキテクチャとスムーズに連携するセキュリティ対策の必要性が高まっていくでしょう。

クラウドセキュリティ市場の地域分析

「北米がクラウドセキュリティ市場で最大のシェアを占める」

- 北米は世界のクラウドセキュリティ市場で最大のシェアを占め、34.5%を占めている。

- この地域は、BFSI、医療、政府など、さまざまな分野でクラウド技術が広く採用されている高度な技術インフラを誇っています。

- 主要なクラウドサービスプロバイダーとサイバーセキュリティ企業は北米に本社を置き、イノベーションを推進し、業界標準を設定しています。

- GDPRやCCPAなどの厳格なデータ保護規制により、組織はコンプライアンスを確保するためにクラウドセキュリティソリューションに多額の投資を迫られています。

- この地域におけるサイバー攻撃の頻度と巧妙さが増していることから、強力なクラウドセキュリティ対策の必要性が強調されている。

「アジア太平洋地域はクラウドセキュリティ市場において最も高いCAGRを記録すると予測されています」

- インド、中国、日本などの国では、大きなデジタル変革が起こっており、クラウドベースのサービスへの依存が高まっています。

- この地域におけるサイバー攻撃やデータ侵害の増加により、クラウドセキュリティの重要性に対する認識が高まっている。

- インドの「デジタル・インディア」キャンペーンや中国のサイバーセキュリティへの重点などの政策は、クラウドセキュリティインフラへの投資を促進している。

- インドなどの国で急成長しているスタートアップエコシステムは、拡張性と費用対効果の高いクラウドセキュリティソリューションの需要に貢献しています。

- アジア太平洋地域はクラウドセキュリティ市場において最も急速な成長が見込まれる地域です。

クラウドセキュリティ市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- Amazon Web Services, Inc.(米国)

- マイクロソフト(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(米国)

- Google(米国)

- パロアルトネットワークス(米国)

- McAfee, LLC.(米国)

- IBM(米国)

- Zscaler社(米国)

- シスコシステムズ社(米国)

- フォーティネット社(米国)

- ソフォス株式会社(英国)

- Foreseeti(スウェーデン)

- ブロードコム(米国)

- トレンドマイクロ株式会社(日本)

- Tenable,Inc.(米国)

- フォースポイント(米国)

- Imperva(米国)

- プルーフポイント(米国)

- Cloudflare, Inc.(米国)

- Aqua Security Software Ltd.(イスラエル)

- Qualys,Inc.(米国)

- Konverge(米国)

- ビットグラス社(米国)

- SiteLock(米国)

世界のクラウドセキュリティ市場の最新動向

- 2024年2月、チェック・ポイント・ソフトウェア・テクノロジーズは、革新的なInfinity AI Copilotプラットフォームを発表しました。このプラットフォームは、AIテクノロジーを活用してITチームがクラウドテクノロジーの効率性を高めるのに役立ちます。

- パロアルト ネットワークスは2023 年10月、クラウドデータセキュリティのスタートアップ企業であるDig Securityを4億ドルで買収しました。この買収により、同社はDigのデータセキュリティポスチャ管理(DSPM)技術を自社のPrisma Cloudプラットフォームに統合することを目指しています。

- 2023年9月、チェック ・ポイント・ ソフトウェア・ テクノロジーズは、SaaSセキュリティソリューションプロバイダーであるAtmosecを買収しました。この買収により、同社はSaaSアプリケーションをサポートするSaaSセキュリティサービスの強化を目指しています。

- 2023年5月、シスコ システムズ社はクラウドセキュリティソフトウェア企業であるLightspin Technologies Ltd.の買収計画を発表しました。この買収により、シスコはクラウドセキュリティポスチャ管理(CSPM)をクラウドネイティブリソースに組み込むことで、エンドツーエンドのクラウドセキュリティを提供できるようになります。

- 2021年7月、Microsoft CorporationはCloudKnox Securityを買収しました。この買収により、Microsoftはクラウドの権限管理と統合特権アクセスの提供が可能になります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。