衝突回避センサー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.49 Billion

USD

18.85 Billion

2024

2032

USD

7.49 Billion

USD

18.85 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 18.85 Billion | |

| % | |

|

世界の衝突回避センサー市場は、センサーの種類(レーダー、LiDAR、超音波、カメラ)、技術(赤外線、GPS、その他)、用途(自動車、航空宇宙、産業、建設、海洋)、エンドユーザー(OEM、アフターマーケット)によってセグメント化されています。この市場は、技術の進歩と規制の強化を背景に、業界全体で安全性、自動化、事故防止への関心が高まっていることを反映しています。- 2032年までの業界動向と予測。

衝突回避センサー市場規模

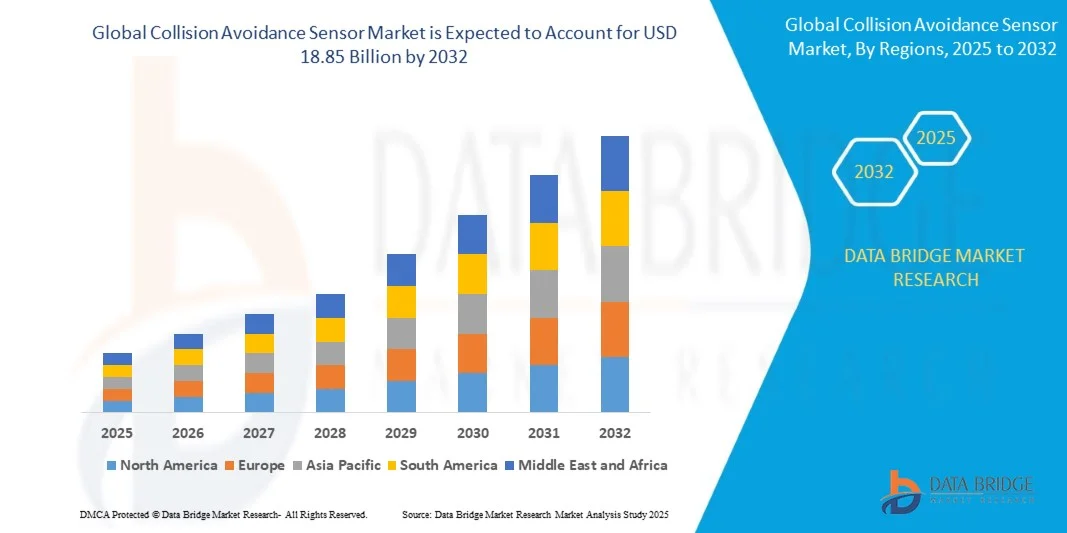

- 衝突回避センサー市場は2025年に74億9,000万米ドルと評価され、予測期間中に14%のCAGRで成長し、2032年までに188億5,000万米ドルに達すると予測されています。

- 市場の成長は、先進運転支援システム(ADAS)の需要の高まり、車両安全規制の強化、そして産業・建設分野における自動化の進展によって牽引されています。レーダー、LiDAR、超音波センサーなどの技術の統合により、衝突検知能力が向上し、事故が減少し、複数の業界における業務効率が向上しています。

衝突回避センサー市場分析

- 衝突回避センサーは、潜在的な障害物を検知し、リアルタイムで衝突を防止することで、安全性の向上に重要な役割を果たします。これらのセンサーは、事故の低減と運用効率の向上を目的として、車両、産業機器、ドローン、自律システムなどへの搭載がますます進んでいます。

- レーダーとLiDAR技術は、様々な環境条件下での高い精度と信頼性により市場をリードしています。超音波センサーは、特に自動車分野において、駐車支援や低速操縦における近距離検知に広く利用されています。

- 厳格な安全基準と自動化のトレンドを背景に、自動車および産業分野がアプリケーションの主流を占めています。航空宇宙および建設分野でも、高リスク環境における作業員と機器の安全確保のため、衝突回避技術の導入が進んでいます。

- 複数のセンサー タイプからのデータを組み合わせたセンサー フュージョンは重要なイノベーションとして登場しており、動的な運用シナリオ全体でよりスマートで適応性の高い衝突回避システムを実現します。

- オブジェクト分類、AI ベースの予測分析、リアルタイム データ処理などの高度な機能により、衝突回避ソリューションが予防的安全システムへと変革され、応答時間が短縮され、人的エラーが最小限に抑えられます。

レポートの範囲と衝突回避センサー市場のセグメンテーション

|

属性 |

衝突回避センサー市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

衝突回避センサー市場の動向

「自動化、センサーフュージョン、AI統合による衝突回避システムの再構築」

- 衝突回避センサー市場における重要かつ急速に進歩しているトレンドは、レーダー、LiDAR、超音波、カメラからのデータを組み合わせたセンサー融合技術の統合であり、これにより検出精度が向上し、誤報が削減され、自動車および産業用アプリケーション全体でリアルタイムの意思決定が強化されます。

- 自動運転車やスマート産業システムの台頭に伴い、衝突回避ソリューションはAIと機械学習アルゴリズムの活用がますます進んでいます。これらの技術は、予測分析、適応応答、物体認識の向上を可能にし、安全性とシステムの信頼性を大幅に向上させます。

- 自動車メーカーは、ユーロNCAPやNHTSA(米国道路交通安全局)の基準など、進化する安全規制に対応するため、衝突センサーを内蔵した先進運転支援システム(ADAS)の導入を進めています。こうした規制の推進により、センサーベースの安全機能のイノベーションと大量導入が加速しています。

- 産業および建設環境では、近接検出システムがテレマティクスおよび IoT プラットフォームと統合され、重機のより安全なナビゲーションの確保、人間と機械の衝突の削減、遠隔操作の安全プロトコルのサポートが実現しています。

- より広い検出範囲とリアルタイム応答性を備えたコンパクトでエネルギー効率の高いセンサーの開発により、ドローン、フォークリフト、ロボット、ウェアラブルでの幅広い採用が可能になり、衝突回避の適用範囲が従来の輸送部門を超えて広がります。

衝突回避センサー市場の動向

ドライバ

「厳しい安全規制と事故防止システムの需要の高まり」

- 世界中の政府および規制当局は、事故の削減と運転者の安全性向上のため、車両および産業機器への先進安全技術の導入を義務付けています。これらの義務付けは、複数の分野における衝突回避センサーの導入を大きく促進しています。

- 例えば、欧州のユーロNCAPや米国のFMVSSといった規制枠組みでは、乗用車および商用車に衝突警告システムと自動緊急ブレーキシステムの搭載が義務付けられています。これにより、レーダー、LiDAR、カメラベースのセンシング技術の需要が急増しています。

- 産業分野では、OSHA などの機関が、重機、フォークリフト、無人搬送車 (AGV) が関与する職場の事故を減らすために、近接検知システムと自動化技術の使用を奨励しています。

- 自動車メーカーは、厳格な衝突防止基準を満たし、車両の安全性評価を向上させるというプレッシャーにますますさらされています。その結果、安全性を重視する市場において競争力を維持し、規制に準拠するために、センサー駆動型ADASソリューションへの多額の投資が行われています。

- さらに、安全技術搭載車に対する一般の意識の高まりと保険優遇措置が、消費者の嗜好に影響を与えています。こうした市場の変化を受け、メーカーはミッドレンジやエントリーレベルの車両にも衝突回避センサーを標準化する動きを見せています。

抑制/挑戦

「先進センサーシステムの高コストと統合の課題」

- 衝突回避センサーの普及を阻む主な課題の一つは、LiDAR、レーダー、AIベースの処理ユニットといった先進技術の導入に伴う初期コストの高さです。これらのコンポーネントは、車両や産業機械の全体的なコストを大幅に引き上げる可能性があり、コストに敏感な市場にとって参入しにくくなります。

- 例えば、LiDARシステムは高精度な3D環境マッピングを提供する一方で、依然として高価であり、高級車や特殊な産業用途でしか利用されていないケースが多い。このコスト障壁が、特に低価格帯および中価格帯の製品セグメントにおける大量導入を遅らせている。

- さらに、複数の種類のセンサーを既存の車両または機械制御システムに統合することは、複雑で多くのリソースを必要とする場合があります。メーカーは、ハードウェア、ソフトウェア、および組み込みシステム間の互換性を確保する必要があり、多くの場合、カスタムキャリブレーションとテストが必要になります。

- 多くの業界では、センサーの統合、校正、メンテナンスのプロセスを処理できる熟練した専門家の不足に直面しています。これにより、サードパーティベンダーへの依存が高まり、総所有コスト(TCO)が上昇します。

- 気象条件、埃、電磁干渉といった環境要因もセンサーの信頼性を制限し、センサーシールド、ソフトウェアフィルタリング、冗長システムへの追加投資が必要となるため、技術的および財政的な負担が増大します。これらの課題は、特に発展途上市場において、衝突回避システムの大規模導入を遅らせています。

衝突回避センサー市場の展望

市場は、センサーの種類、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• センサータイプ別

衝突回避センサー市場は、レーダー、LiDAR、超音波、カメラセンサーに分類されます。レーダーセンサーは、悪天候下でも堅牢性と長距離検知能力に優れているため、2025年には最大の市場シェアを占めるでしょう。LiDARは自動運転車や高精度アプリケーションで注目を集めており、超音波センサーとカメラセンサーは、それぞれ近距離システムとビジョンベースシステムで広く利用されており、特に自動車の安全性と駐車支援において顕著です。

•テクノロジー別

技術には、赤外線、GPS、その他が含まれます。赤外線センサーは、低照度環境や夜間の視認性向上のために広く使用されています。GPSベースの衝突回避システムは、航空、建設、鉱業の各分野で、機器の衝突を追跡・防止するために広く利用されています。センサーフュージョンやAIを活用したアルゴリズムなどの新興技術は、複雑な環境下において、よりスマートでリアルタイムな意思決定を可能にしています。

•アプリケーション別

アプリケーションは、自動車、産業、航空宇宙、建設、海洋の各分野にわたります。ADAS(先進運転支援システム)や車両安全技術の需要の高まりにより、自動車分野が市場を牽引しています。自動化機械やロボット工学が事故防止のためにセンサーへの依存度を高めているため、産業および建設分野のアプリケーションは急速に成長しています。航空宇宙および海洋分野では、これらのセンサーを活用して、動的な運用環境における航行安全性と衝突防止を強化しています。

•エンドユーザーによる

エンドユーザーは、OEMとアフターマーケットに分類されます。OEMは、衝突回避技術を新型車両および機器設計に統合することで、2025年には最大の市場シェアを占める見込みです。アフターマーケットセグメントも、進化する安全規制への対応や運用安全基準の向上を目指し、既存の車両に高度なセンサーシステムを後付けする動きが見られ、拡大傾向にあります。

衝突回避センサー市場の地域分析

- 北米は、自動車、航空宇宙、建設、産業セクターにおける旺盛な需要に牽引され、2025年には衝突回避センサー市場において最大の収益シェアを占め、市場を牽引するでしょう。この地域は、ADAS技術の早期導入、厳格な安全規制、そしてセンサー技術革新への多額の研究開発投資といった恩恵を受けています。さらに、車両安全意識の高さと衝突防止システムに対する政府による義務化も、市場の成長を支えています。

- 米国では、労働者の安全、自律システム、産業オートメーションへの関心が高まり、高度な衝突回避センサーの需要が高まっています。米国は、強力な規制枠組み、保険優遇措置、そしてADASやロボット技術のイノベーションハブに支えられ、あらゆる業界の車両や機器へのレーダー、LiDAR、超音波センサーの導入においてリードしています。

米国衝突回避センサー市場インサイト

米国の衝突回避センサー市場は、2025年に北米で最大の収益シェアを獲得しました。FMVSSなどの連邦政府による厳格な安全規制、乗用車および商用車におけるADASの普及率の高さ、そして産業機械における近接検知システムの普及拡大が、主要な成長ドライバーとなっています。主要な自動車OEMや技術革新企業は米国に本社を置いており、米国におけるセンサーの開発と導入をさらに推進しています。

欧州衝突回避センサー市場インサイト

欧州の衝突回避センサー市場は、ユーロNCAPやUNECEの規制を含む厳格な安全規制に支えられ、予測期間を通じて着実に成長すると予測されています。この地域では、事故ゼロのビジョンと持続可能性への注力が高まっており、車両と産業オートメーションの両方において、LiDAR、レーダー、AIを活用した安全システムの導入が進んでいます。スマート交通とロボティクスへの官民投資も、市場の潜在性を高めています。

ドイツの衝突回避センサー市場の洞察

ドイツは、その強固な自動車産業基盤により、欧州市場をリードしています。同国は早くから自動運転車開発とインダストリー4.0への取り組みに注力しており、衝突回避センサーの導入が加速しています。メーカー各社が安全性と効率性の両方のベンチマーク達成を目指す中、物流、ロボット工学、工場自動化におけるスマートセンサーの統合は急速に拡大しています。

フランスの衝突回避センサー市場に関する洞察

フランスの衝突回避センサー市場は、職場の安全技術に対する政府の優遇措置と、電気自動車およびハイブリッド車におけるADASの普及拡大により、着実に拡大しています。同国の建設・産業セクターでは、国のデジタル変革政策に支えられ、機械の衝突防止とヒューマンエラーの削減を目的としたセンサーベースの安全システムの導入が進んでいます。

アジア太平洋地域の衝突回避センサー市場に関する洞察

アジア太平洋地域の衝突回避センサー市場は、急速な都市化、自動車生産の増加、インフラ自動化への投資増加を背景に、2032年まで最も高いCAGRで成長すると予想されています。中国、日本、インドなどの国々は、車両安全に関する政府の義務化や、スマートファクトリーや自律システムにおける技術革新に牽引され、この地域の需要を牽引しています。

日本における衝突回避センサー市場の洞察

日本市場は、高品質な製造基準、技術リーダーシップ、そして自律走行モビリティへの強い注力が特徴です。日本はADAS開発、ロボット工学、スマート産業安全システムに多額の投資を行っています。衝突回避センサーは、国内および輸出における厳格な安全基準を満たすため、車両、ドローン、工場用ロボットに広く搭載されています。

中国衝突回避センサー市場インサイト

2025年には、収益面で中国がアジア太平洋地域をリードするでしょう。電気自動車生産における中国のリーダーシップ、物流と製造の積極的な自動化、そして職場と道路の安全に関する強力な規制の施行が、衝突回避センサーの普及を促進しています。大規模な産業プロジェクトやAIおよびスマートセンシング技術の拡大も、市場の急速な成長に貢献しています。

衝突回避センサーの市場シェア

衝突回避センサー市場は、主に、確立された自動車技術プロバイダーと専門センサーメーカーの組み合わせによって主導されています。

- デルファイ・オートモーティブLLP

- コンチネンタルAG

- ロバート・ボッシュGmbH

- 株式会社デンソー

- テキサス・インスツルメンツ

- インフィニオンテクノロジーズAG

- 株式会社村田製作所

- アルストム

- NXPセミコンダクターズ

- シーメンスAG

- ロックウェル・コリンズ

衝突回避センサー市場の最新動向

- 2025年2月、ボッシュは先進運転支援システム(ADAS)向けに設計された次世代長距離レーダーセンサーを発表しました。この新型センサーは、より遠距離における物体検知精度を向上させ、360度の周囲環境認識をサポートすることで、高速道路と市街地の両方の運転シナリオにおける衝突回避能力を向上させます。

- 2025年1月、Velodyne Lidarは、自動車の安全プラットフォームへの統合に最適化されたコンパクトなソリッドステートLiDARセンサー「Velarray M4」を発表しました。自動緊急ブレーキ(AEB)や死角モニタリングのための高度な認識機能をサポートし、新型車両の安全性向上に貢献します。

- 2024年11月、Mobileye(Intel傘下)はフォルクスワーゲングループとの提携を発表し、MobileyeのEyeQ6チップとAI駆動型視覚認識アルゴリズムを使用して、リアルタイムの物体分類と予測リスク分析を可能にする次世代ビジョンベースの衝突回避システムを共同開発しました。

- コンチネンタルAGは2024年9月、市街地と高速道路の両方の環境での使用を想定して設計された短距離・中距離レーダープラットフォーム「次世代サラウンドレーダー」を発表しました。このレーダーは、強化されたクロストラフィックアラート機能と自動緊急操舵機能をサポートし、複雑な運転状況における安全範囲を拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。