グローバルコンパニオン診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.00 Billion

USD

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

世界のコンパニオン診断市場のセグメンテーション、製品およびサービス別(アッセイキットおよび試薬、ソフトウェアおよびサービス)、技術別(ポリメラーゼ連鎖反応分子診断、FISH、CISH、免疫組織化学、リアルタイムPCR 、次世代シーケンシング、遺伝子シーケンシング、およびin situハイブリダイゼーション)、適応症別(腫瘍学、神経学、および感染症)、用途別(大腸がん、乳がん、肺がん、黒色腫、泌尿器科、および胃がん)、エンドユーザー別(製薬会社およびバイオ医薬品会社、およびリファレンスラボ)、- 2032年までの業界動向および予測

コンパニオン診断市場規模

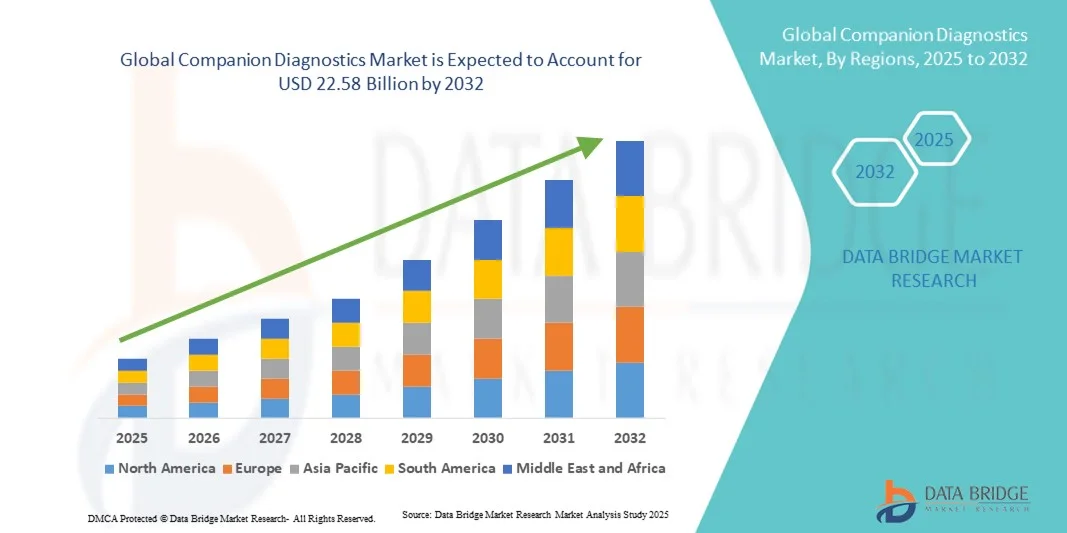

- 世界のコンパニオン診断市場規模は2024年に80億米ドルと評価され、予測期間中に13.85%のCAGRで成長し、2032年には225億8000万米ドル に達すると予想されています。

- 市場の成長は、主に個別化医療の導入の増加と技術の進歩によって促進され、病気の診断と治療の精度が向上しています。

- さらに、医療従事者と患者からの正確で効率的、かつ標的を絞った診断ソリューションに対する需要の高まりにより、コンパニオン診断は現代の医療において重要なツールとして位置づけられています。これらの要因が重なり、コンパニオン診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

コンパニオン診断市場分析

- コンパニオン診断は、標的治療を導くための個別検査ソリューションを提供し、治療成果を向上させ、精密医療の取り組みをサポートする能力があるため、現代の医療においてますます重要な要素となっています。

- コンパニオン診断の需要の高まりは、主に慢性疾患や複雑な疾患の罹患率の増加、標的療法の採用の増加、医療提供者と患者の個別化医療に対する意識の高まりによって促進されている。

- 北米は、高度な医療インフラ、革新的な診断技術の早期導入、高い可処分所得、そして主要業界プレーヤーの強力な存在感に牽引され、2024年にはコンパニオン診断市場において最大の収益シェア40.5%を獲得し、市場を席巻しました。米国では、AIを活用した精密医療ソリューションに注力する既存企業とスタートアップ企業の両方によるイノベーションに後押しされ、特に病院、診療所、診断センターにおいてコンパニオン診断の導入が大幅に増加しました。

- アジア太平洋地域は、都市化の進展、慢性疾患の罹患率の上昇、医療インフラの拡大、中国、インド、日本などの国における高度な診断技術へのアクセスの増加により、予測期間中にコンパニオン診断市場で最も急速に成長する地域になると予想されています。

- 腫瘍学分野は、世界的ながん罹患率の上昇とコンパニオン診断検査を必要とする標的療法の採用増加により、2024年にはコンパニオン診断市場を46.3%の収益シェアで支配しました。

レポートの範囲とコンパニオン診断市場のセグメンテーション

|

属性 |

コンパニオン診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

コンパニオン診断市場の動向

強化された精度とパーソナライズされたヘルスケアソリューション

- 世界のコンパニオン診断市場における重要かつ加速的なトレンドとして、個別化医療を支える高度な分子検査、ゲノムプロファイリング、バイオマーカーに基づく解析の統合が進んでいます。このトレンドにより、医療提供者は個々の患者のプロファイルに合わせて治療をカスタマイズし、治療成果を向上させ、副作用を軽減することが可能になります。

- 例えば、乳がんにおけるHER2標的療法の承認は、コンパニオン診断検査と密接に連携しており、適格な患者のみが治療を受けられるようにすることで、治療効果を最大化し、不必要な曝露を最小限に抑えています。同様に、非小細胞肺がん患者におけるEGFR遺伝子変異検査により、腫瘍専門医は特定の遺伝子マーカーに基づいて最も効果的な標的療法を選択することが可能となっています。

- コンパニオン診断は、次世代シーケンシング(NGS)やデジタル病理学プラットフォームとの統合が進み、包括的な患者プロファイリングと臨床検査室におけるワークフローの合理化を可能にしています。これらのイノベーションにより、より早期かつ正確な疾患検出、疾患進行のモニタリング、そして治療計画のタイムリーな調整が可能になります。

- 精密医療プログラムの拡大と製薬会社と診断プロバイダー間の協力関係の拡大により、腫瘍学、心臓病学、免疫学などの治療領域全体でコンパニオン診断の採用が促進されています。

- 高度にパーソナライズされたデータ駆動型医療へのこのトレンドは、患者管理を変革し、臨床医が最適な治療を提供し、全体的な転帰を向上させることを可能にします。その結果、ロシュ、キアゲン、サーモフィッシャーなどの企業は、感度、マルチプレックス化機能、自動化を強化したコンパニオン診断ソリューションのポートフォリオを進化させています。

- 医療システムが患者ケアにおける精密医療、治療効果、コスト最適化にますます重点を置くようになるにつれ、コンパニオン診断の需要は先進国と新興国市場の両方で急速に高まっています。

コンパニオン診断市場の動向

ドライバ

標的療法と個別化医療の導入増加

- 慢性疾患や癌の罹患率の増加と、標的治療や精密医療の導入の増加が、コンパニオン診断市場の主要な推進力となっている。

- 例えば、ロシュは2025年3月に、がん患者向けのコンパニオン診断検査のポートフォリオを拡充し、個別化治療の選択と患者アウトカムの改善を可能にしました。大手診断企業によるこのような戦略的開発は、予測期間中の市場成長を加速させると予想されます。

- 医療提供者は、特定の治療法に適した患者を特定し、試行錯誤の治療を減らし、全体的な臨床結果を改善するために、コンパニオン診断にますます依存するようになっている。

- さらに、個別化医療における早期疾患検出、バイオマーカーの特定、リスク層別化への関心が高まるにつれ、高度な診断検査の需要が高まっている。

- マルチプレックスアッセイ、デジタル病理学の統合、自動化プラットフォームなどの技術の進歩により、コンパニオン診断はより迅速、正確、かつ費用対効果の高いものとなり、世界中の病院、腫瘍学センター、臨床検査室での導入がさらに促進されています。

抑制/挑戦

高コスト、規制の複雑さ、そして認知度の低さ

- コンパニオン診断検査とそれに関連する標的治療の高コストは、特に価格に敏感な市場や発展途上地域では、導入を制限する可能性がある。

- 規制の複雑さと国によって異なる承認経路は、企業が厳格な検証と臨床証拠の要件を遵守する必要があるため、コンパニオン診断の広範な商業化にとって課題となっている。

- さらに、コンパニオン診断の利点と応用に関する医療提供者と患者の認識が限られているため、市場浸透が妨げられる可能性がある。

- コンパニオン診断検査を実施し、解釈するための専門的な検査室インフラと訓練を受けた人員の必要性は、小規模なクリニックや新興の医療施設にとって障壁となる可能性がある。

- 地域間で一貫性のない償還方針と保険会社による限定的な適用範囲が、特に新興国におけるコンパニオン診断の導入をさらに制限している。

- ゲノムおよびバイオマーカー検査に関連するデータプライバシーと倫理的懸念は、患者と医療提供者の間に躊躇を生み出し、市場の成長に影響を与える可能性があります。

- 診断検査の標準化、検査感度と特異度の調和、そして検査室間の再現性の確保といった課題により、広範な導入が遅れる可能性がある。

- これらの課題に対処するには、堅牢な臨床検証、簡素化された規制手順、医療提供者への教育の強化、そしてアクセスしやすく費用対効果の高い検査ソリューションへの投資拡大が必要です。官民連携や政府のインセンティブを含む戦略的イニシアチブも、導入障壁を克服し、市場の成長を持続させるために不可欠です。

コンパニオン診断市場の展望

市場は、製品とサービス、テクノロジー、適応症、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 製品・サービス別

製品とサービスに基づいて、コンパニオン診断市場は、アッセイキット・試薬とソフトウェア・サービスに分類されます。アッセイキット・試薬セグメントは、バイオマーカー検査と個別化医療の導入拡大に牽引され、2024年には44.1%の収益シェアで市場を牽引しました。これらのキットは、標的治療における正確な患者層別化を可能にし、疾患の早期発見を促進します。このセグメントの需要は、慢性疾患や腫瘍学の有病率の上昇、そして先進地域および新興地域における医療予算の増加によってさらに高まっています。マルチアナライトパネルや高感度アッセイなどの継続的なイノベーションは、アッセイキットの臨床的有用性を高めるとともに、厳格な規制当局の承認によって信頼性と安全性が確保されています。新興市場、特にアジア太平洋地域およびラテンアメリカでは、高度な検査へのアクセスを向上させるため、病院、診断センター、研究室でこれらのキットの導入が進んでいます。さらに、臨床試験におけるコンパニオン検査に関する診断機器メーカーと製薬会社の提携も、導入を促進しています。環境の持続可能性とバルクアッセイキットの費用対効果も市場の成長を支えています。

ソフトウェア&サービス部門は、2025年から2032年にかけて21.5%という最も高いCAGRを達成すると予想されています。この部門には、診断結果の解釈を支援するバイオインフォマティクスツール、データ分析プラットフォーム、コンサルティングサービスが含まれます。この成長は、コンパニオン診断におけるAIと機械学習技術の統合が進み、予測モデリングと患者ごとの治療法の推奨が可能になることによって牽引されています。クラウドベースのソフトウェアソリューションは、安全で拡張性の高い共同プラットフォームを提供することで、検査室や製薬会社のワークフロー効率を高めます。臨床試験や病院ネットワークにおけるリアルタイムデータ分析の需要の高まりも、この部門をさらに推進しています。精密医療への関心の高まりと、データ標準化の規制要件が相まって、ソフトウェアベースのソリューションの採用が促進されています。高度なトレーニング、コンサルティング、そして販売後のサポートにより、ユーザーの信頼と安心感が向上します。この部門は、堅牢なデジタルインフラストラクチャと医療ITへの投資増加により、特に北米とアジア太平洋地域で拡大しています。

- テクノロジー別

技術に基づいて、コンパニオン診断市場は、ポリメラーゼ連鎖反応(PCR)、分子診断、FISH、CISH、免疫組織化学(IHC)、リアルタイムPCR、次世代シーケンシング(NGS)、遺伝子シーケンシング、およびin situハイブリダイゼーション(ISH)に分類されます。次世代シーケンシング(NGS)セグメントは、遺伝子変異の検出における高い精度、マルチプレックス検査のサポート能力、腫瘍学および希少疾患診断への応用により、2024年には42.7%の収益シェアで市場を支配しました。NGSは包括的なゲノムプロファイリングを可能にし、標的療法と個別化治療計画を導きます。腫瘍学の発症率の増加、支援的な償還方針、診断企業と製薬企業の連携により、導入が促進されています。より高速なシーケンシングプラットフォームや検査あたりのコスト削減などの技術進歩により、病院や検査室でのアクセス性が向上しています。このセグメントは、NGS ベースのコンパニオン診断を使用した臨床試験の増加と、精密医療を支援する政府の取り組みから恩恵を受けています。

リアルタイムPCRセグメントは、2025年から2032年にかけて22.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、感染症、腫瘍バイオマーカー、その他の遺伝子標的の検出における高い感度、特異性、そして迅速なターンアラウンドタイムによって牽引されています。このセグメントは、アウトブレイク監視、予防医療プログラム、そして臨床および研究現場における早期診断のニーズの増加により、需要が高まっています。マルチプレックスアッセイやポータブルPCRシステムなどの技術革新は、分散型ラボへの導入を後押ししています。新興市場におけるヘルスケア意識の高まりと、製薬会社による臨床試験への導入が、成長をさらに加速させています。

- 適応症別

コンパニオン診断市場は、適応症に基づいて、腫瘍学、神経学、感染症に分類されます。腫瘍学セグメントは、世界的ながん罹患率の上昇と、コンパニオン診断検査を必要とする標的療法の導入増加に牽引され、2024年には46.3%の収益シェアで市場をリードしました。乳がん、肺がん、大腸がん、胃がんの診断ソリューションは、病院、専門検査室、がんセンターで広く導入されています。先進地域における支援的な償還政策も、導入を促進しています。高度な分子アッセイ、バイオマーカーに基づく検査、そして精密医療アプローチは、患者の層別化と治療法の選択において高い精度を保証します。さらに、このセグメントは、がん研究、臨床試験、そして早期発見と精密腫瘍学プログラムを促進する政府の取り組みへの多額の投資によって支えられており、現代の腫瘍学ケアにおけるコンパニオン診断の重要な役割が強化されています。

感染症分野は、2025年から2032年にかけて20.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。この分野の成長は、感染症の発生率の上昇、強化された疾病監視プログラムの実施、そして早期発見の重要性に対する意識の高まりに起因しています。ウイルスおよび細菌感染症に対する迅速診断キット、分子アッセイ、そしてポイントオブケア検査ソリューションは、病院、診療所、そして検査機関で広く導入されています。人工知能、デジタルプラットフォーム、そして自動データ分析の統合は、感染症検査の効率と信頼性を高めています。新興国における医療インフラの拡大とアクセス性の向上は、医療提供者が疾病の発生や定期的なスクリーニングプログラムを管理するための費用対効果が高く拡張可能な診断ソリューションを求めていることから、市場の成長をさらに後押ししています。

- アプリケーション別

用途別に見ると、コンパニオン診断市場は大腸がん、乳がん、肺がん、黒色腫、泌尿器科、胃がんに分類されます。乳がんセグメントは、有病率の上昇、強力な早期発見プログラム、そしてコンパニオン診断検査を必要とする標的療法の普及に牽引され、2024年には39.5%の収益シェアで市場を牽引しました。病院、診断ラボ、専門がんセンターでは、高度な免疫組織化学(IHC)アッセイと遺伝子発現アッセイを広く活用し、正確な診断、患者の層別化、そして治療ガイダンスを提供しています。先進国市場における支援的な規制枠組みと保険償還政策は、コンパニオン診断検査の普及を促進しています。また、個別化医療への関心の高まりは、高品質で検証済みのコンパニオン診断検査の需要を高めています。

肺がん分野は、世界的な肺がん罹患率の上昇、標的治療薬の開発・承認、そして分子検査ソリューションの導入拡大を背景に、2025年から2032年にかけて21.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。マルチプレックスパネル、次世代シーケンシング(NGS)、高感度バイオマーカーアッセイといった技術革新も、この分野の成長をさらに牽引しています。病院、腫瘍学センター、そしてリファレンスラボでは、これらのソリューションの導入がますます進み、タイムリーかつ正確な診断の提供、治療成績の向上、そしてプレシジョン・メディシン(精密医療)の実現を目指しています。この分野は、政府の支援策、公衆衛生スクリーニングプログラム、そして早期発見と個別化治療への重点的な取り組みの恩恵も受けています。

- エンドユーザー別

コンパニオン診断市場は、エンドユーザーに基づいて、製薬・バイオ医薬品企業とリファレンスラボに分類されます。製薬・バイオ医薬品企業セグメントは、医薬品開発および個別化治療プログラムのための臨床試験へのコンパニオン診断の統合に牽引され、2024年には44.8%の収益シェアで市場をリードしました。診断企業と製薬企業間の連携および戦略的パートナーシップは、医薬品パイプラインの効率性を高め、患者固有の治療戦略を最適化し、規制遵守を促進します。コンパニオン診断の導入は、正確な患者選択を保証し、臨床試験の結果を向上させ、特に腫瘍学および慢性疾患治療における標的療法の需要の高まりをサポートします。

リファレンスラボラトリーセグメントは、2025年から2032年にかけて22.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。このセグメントの成長は、診断検査のアウトソーシングの増加、高度な分子生物学的検査および次世代シーケンシング(NGS)プラットフォームの導入、そしてハイスループットで費用対効果の高い検査ソリューションに対する需要の高まりによって牽引されています。先進地域と新興地域の両方において、リファレンスラボラトリーは、病院、診療所、製薬会社の高まるニーズに対応するために機能を拡大しています。自動化システム、AIを活用した分析、そして堅牢な検査情報管理システムの導入により、業務効率、精度、信頼性が向上しています。これに加え、個別化医療と精密診断への意識の高まりも相まって、リファレンスラボラトリーは市場成長の主要な原動力となっています。

コンパニオン診断市場の地域分析

- 北米は、高度な医療インフラ、革新的な診断技術の早期導入、高い可処分所得、主要な業界プレーヤーの強力な存在により、2024年にはコンパニオン診断市場において40.5%という最大の収益シェアを獲得し、市場を支配しました。

- 市場は、特に病院、診療所、診断センターにおいて、コンパニオン診断の導入が大幅に増加しました。これは、AIを活用した精密医療ソリューションに注力する既存企業とスタートアップ企業の両方によるイノベーションの推進によるものです。個別化医療への意識の高まり、強力な規制当局の支援、そして高度な診断プラットフォームの臨床ワークフローへの統合が、市場における優位性を強化しています。

- この地域は、最先端の治療への患者の高いアクセス、強力な償還ポリシー、そして研究開発への継続的な投資の恩恵を受けており、腫瘍学、心臓病学、免疫学のアプリケーションにおけるコンパニオン診断の広範な導入を可能にしています。

米国コンパニオン診断市場の洞察

米国のコンパニオン診断市場は、プレシジョン・メディシン(精密医療)と標的療法の急速な普及に後押しされ、2024年には北米で最大の収益シェアを獲得しました。病院、診療所、診断センターでは、治療法の選択を最適化し、患者の転帰を改善し、副作用を最小限に抑えるために、コンパニオン診断の活用がますます増えています。この市場の成長は、ゲノム検査、バイオマーカー同定、次世代シーケンシング(NGS)プラットフォームにおける技術進歩に支えられています。さらに、有利な保険償還制度、堅牢な医療インフラ、そして個別化治療オプションに関する患者の意識の高まりが、市場拡大をさらに推進しています。

欧州コンパニオン診断市場の洞察

欧州のコンパニオン診断市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制、慢性疾患の有病率上昇、そして高度な診断技術への投資増加によるものです。都市化、患者の意識向上、そして精密医療プログラムへのコンパニオン診断の統合は、病院、診療所、そして診断センターにおける導入を後押ししています。診断企業と製薬会社の連携、そして継続的な技術進歩が成長を促進しています。ドイツ、英国、フランスなどの欧州諸国では、整備された医療インフラと個別化医療を促進する政策により、コンパニオン診断の導入が急速に進んでいます。

英国コンパニオン診断市場の洞察

英国のコンパニオン診断市場は、プレシジョン・メディシンの導入拡大、コンパニオン診断に対する認知度の高まり、そして医療投資の拡大を背景に、予測期間中、着実に成長すると予想されています。病院や専門クリニックは、特に腫瘍学分野において、標的治療のためのコンパニオン診断を積極的に導入しています。政府の支援、堅牢な医療システム、そして高度な検査技術も、コンパニオン診断の導入を後押ししています。

ドイツにおけるコンパニオン診断市場の洞察

ドイツのコンパニオン診断市場は、同国の強力な医療インフラ、イノベーションへの注力、そして慢性疾患の罹患率の上昇を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。個別化治療への需要の高まり、早期診断を支援する政府の取り組み、そしてコンパニオン診断を病院や診療所のワークフローに統合することが、成長を促進する主要な要因です。ドイツは研究主導型の医療と品質保証を重視しており、高度な診断ソリューションの導入を促進しています。

アジア太平洋地域のコンパニオン診断市場に関する洞察

アジア太平洋地域のコンパニオン診断市場は、都市化の進展、慢性疾患の有病率上昇、医療インフラの拡大を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。中国、インド、日本などの国々では、高度な診断技術と精密医療ソリューションへのアクセスが拡大しています。医療アクセス向上に向けた政府の取り組み、患者と医療提供者の意識の高まり、そして病院や診断センターの増加が、これらの導入を加速させています。革新的な診断プラットフォームへの投資と専門クリニックの拡大も、この地域の市場成長をさらに支えています。

日本コンパニオン診断市場インサイト

日本のコンパニオン診断市場は、先進的な医療システム、高度な技術導入、そして精密医療への需要の高まりにより、勢いを増しています。病院や診断センターは、特に腫瘍学や心血管疾患において、治療選択と患者アウトカムの改善を目的としてコンパニオン診断を導入しています。個別化医療の推進と臨床ワークフローとの統合を促進する政府の取り組みは、市場拡大を支える重要な原動力となっています。

中国コンパニオン診断市場の洞察

中国のコンパニオン診断市場は、急速な都市化、慢性疾患の有病率の増加、そして高度な医療技術へのアクセス向上を背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。病院、診療所、診断センターは、正確な治療法の選択と患者の転帰改善のためにコンパニオン診断を導入しています。精密医療を支援する政府プログラム、医療保険の適用範囲拡大、そして検査インフラへの投資は、市場の成長を牽引する重要な要因です。診断技術の国内製造エコシステムと検査ソリューションの価格設定の容易化は、中国全土におけるコンパニオン診断の普及をさらに促進しています。

コンパニオン診断市場シェア

コンパニオン診断業界は、主に、次のような定評のある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- アボット(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- イルミナ社(米国)

- アジレント・テクノロジーズ(米国)

- バイオ・ラッド・ラボラトリーズ(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- ホロジック社(米国)

- BD(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- パーキンエルマー(米国)

- ルミネックスコーポレーション(米国)

- ガーダント・ヘルス社(米国)

- ファウンデーション・メディシン社(米国)

- ミリアド・ジェネティクス社(米国)

- セフェイド(米国)

- ビオメリュー(フランス)

- アダプティブバイオテクノロジーズ(米国)

世界のコンパニオン診断市場の最新動向

- 2024年8月、イルミナは、TruSight Oncology Comprehensive Assayが、非小細胞肺がん(NSCLC)およびNTRK陽性固形腫瘍のコンパニオン診断薬として米国食品医薬品局(FDA)の承認を取得したと発表しました。このアッセイは、次世代シーケンシングを用いて腫瘍組織サンプルから517個の遺伝子の変異を検出し、標的療法の効果が期待できる患者の特定を支援します。この承認は、プレシジョンオンコロジーにおける大きな進歩を示すものであり、臨床医に腫瘍プロファイリングと個別化治療の決定のための包括的なツールを提供します。

- キアゲンは2024年6月、感染症およびがんの検査機器に注力し、2028年まで年間売上高7%(為替調整後)の成長を達成する戦略を発表しました。同社は、遺伝子検査機器、PCRベースの診断、そして様々な感染症およびがんの検査におけるポートフォリオの強化を計画しています。この戦略的動きは、高成長分野への投資と不採算製品の廃止を通じて、コンパニオン診断市場におけるプレゼンスを拡大するというキアゲンのコミットメントを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。