世界のコンパートメント症候群治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

世界のコンパートメント症候群治療市場:タイプ別(急性および慢性)、薬剤タイプ別(オピオイド、非オピオイド、非ステロイド性抗炎症薬(NSAID))、用途別(頭部外傷および心臓病)、治療タイプ別(手術、支持療法、抗炎症薬、理学療法)、投与経路別(経口、非経口、静脈内)、購入方法別(処方箋および市販薬)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向および予測

コンパートメント症候群治療市場規模

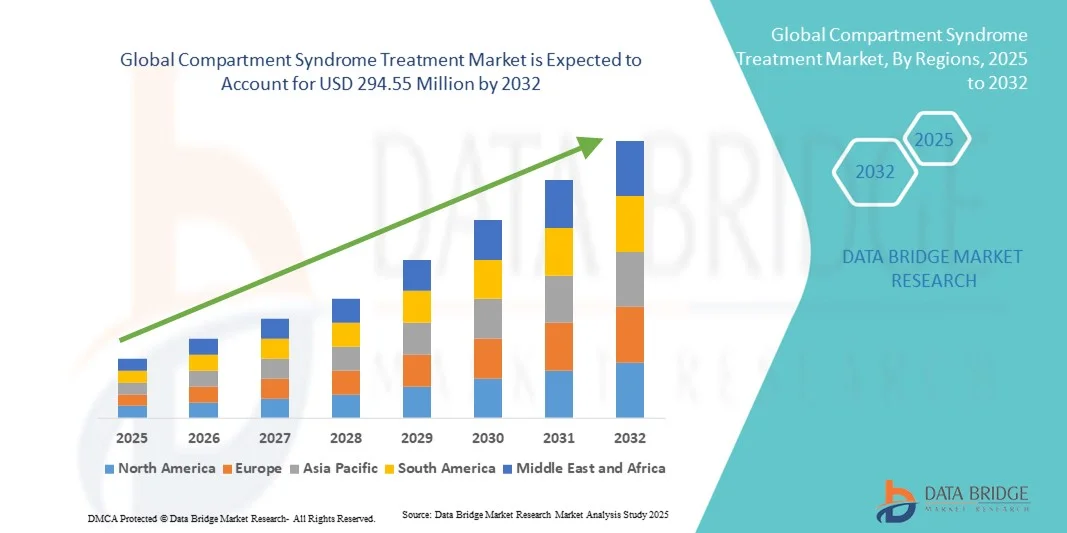

- 世界のコンパートメント症候群治療市場規模は2024年に2億1,194万米ドル と評価され、予測期間中に4.20%のCAGRで成長し、2032年には2億9,455万米ドル に達すると予想されています 。

- 市場の成長は、外傷、骨折、血管障害の増加と、コンパートメント症候群の早期診断と適切な介入に対する意識の高まりによって主に推進されています。

- さらに、外科手術、低侵襲技術、革新的な治療法の進歩と、救急医療と待機医療の両方における患者転帰の改善に対する需要の高まりにより、効果的なコンパートメント症候群治療は現代の医療において極めて重要な位置を占めています。これらの要因が重なり合い、高度な治療法の導入が加速し、業界の成長を大きく後押ししています。

コンパートメント症候群治療市場分析

- コンパートメント症候群の治療は、筋膜切開術や補助療法などの外科的介入を含み、外傷性および非外傷性の両方のケースにおいて、組織壊死や長期障害を防ぐためにコンパートメント内圧の上昇を管理する上でますます重要になっています。

- 骨折、挫傷、血管合併症の増加と、医療従事者の間で早期診断と適切な介入に対する意識の高まりにより、効果的なコンパートメント症候群治療ソリューションの需要が高まっています。

- 北米は、高度な医療インフラ、革新的な外科手術技術の高い採用、主要な医療機器および製薬会社の強力な存在に支えられ、2024年にはコンパートメント症候群治療市場で38.5%という最大の収益シェアを獲得し、市場を支配しました。米国は筋膜切開術と低侵襲治療技術の採用でリードしています。

- アジア太平洋地域は、外傷発生率の増加、医療アクセスの改善、救急医療施設への投資の増加により、予測期間中にコンパートメント症候群治療市場で最も急速に成長する地域になると予想されています。

- 手術セグメントは、高リスク患者における即時の圧力緩和と永続的な組織損傷の予防における重要な役割により、2024年に47.2%の市場シェアでコンパートメント症候群治療市場を支配しました。

レポートの範囲とコンパートメント症候群治療市場のセグメンテーション

|

属性 |

コンパートメント症候群治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

コンパートメント症候群治療市場の動向

低侵襲および診断技術の進歩

- 世界のコンパートメント症候群治療市場における重要かつ加速的な傾向は、低侵襲手術技術とポイントオブケア診断ツールの採用であり、患者の転帰を改善し、回復時間を短縮しています。

- 例えば、携帯型コンパートメント内圧モニターは、緊急時や整形外科の現場でリアルタイムの評価を可能にし、筋膜切開術の意思決定を迅速化します。

- 近赤外線分光法や持続圧力モニタリングシステムなどの画像技術の統合により、コンパートメント症候群の早期発見が容易になり、臨床医が不可逆的な組織損傷を防ぐのに役立ちます。

- これらの技術により、医療提供者は高リスク部位を正確に特定し、経時的な変化を追跡し、個々の患者プロファイルに基づいて介入をカスタマイズすることができます。

- より迅速、正確、かつ低侵襲な診断・治療アプローチへの傾向は、コンパートメント症候群の管理に対する臨床的期待を再構築しつつあります。その結果、ストライカーなどの企業は、タイムリーな介入を支援するための高度な圧力モニタリングおよび外科システムを開発しています。

- 病院が効率性、患者の安全、術後成果の改善を優先するにつれ、統合型、低侵襲型、リアルタイム診断ソリューションの需要が外傷センターや整形外科部門全体で急速に高まっています。

コンパートメント症候群治療市場の動向

ドライバ

外傷発生率の上昇と早期介入の認識

- 外傷、骨折、挫傷の発生率の増加と、早期介入の重要性に関する臨床医の意識の高まりが、コンパートメント症候群治療市場の大きな推進力となっています。

- 例えば、2024年3月、ストライカーは救急医療現場における早期診断の改善を目的とした高度なコンパートメント内圧モニタリングシステムを発売した。

- 医療従事者が適時の筋膜切開やその他の介入の重要性を認識するにつれて、特殊な外科機器やモニタリング機器の需要が高まっています。

- さらに、救急チームや整形外科チームへの研修や啓発活動の改善により、タイムリーな診断と治療がより実行可能となり、長期的な障害のリスクが軽減されている。

- 特に新興国における外傷治療インフラへの投資の増加は、高度なコンパートメント症候群治療ソリューションの利用可能性を高めている。

- たとえば、インドや東南アジアの病院では、高リスクの外傷症例を効果的に管理するために、最新の監視装置や外科機器を備えた救急治療室をアップグレードしています。

- 高リスク患者を継続的に監視し、迅速に介入する能力と、病院による高度な治療ソリューションの導入の増加が相まって、先進地域と新興地域の両方で市場の成長を促進しています。

抑制/挑戦

新興地域での認知度の低さと治療費の高さ

- 新興地域におけるコンパートメント症候群に関する認識の不足と患者の受診遅延は、市場拡大にとって大きな課題となっています。地方や資源の乏しい病院では、モニタリングリソースが不足しているため、早期発見が見逃されることがよくあります。

- 例えば、遠隔地の外傷症例の診断の遅れは合併症の発生率を高め、高度な治療技術の導入を制限する可能性がある。

- 特殊な手術器具、圧力監視システム、病院での介入に関連する高コストは、価格に敏感な地域での広範なアクセスを制限する可能性がある。

- 意識向上と研修プログラムは徐々に増加しているが、一般開業医と救急隊員の間の知識格差により治療開始が遅れる可能性がある。

- 対象を絞った教育活動、費用対効果の高い治療ソリューション、低侵襲技術のより広範な普及を通じてこれらの課題に対処することは、コンパートメント症候群治療市場の持続的な成長にとって重要です。

- 臨床ガイドラインのばらつきや、一部の地域での標準化された治療プロトコルの欠如により、進行したコンパートメント症候群の解決策の採用が妨げられる可能性がある。

- 例えば、病院間で圧力閾値や介入のタイミングが異なると、新しいモニタリング技術の導入に不確実性が生じる可能性がある。

コンパートメント症候群治療市場の展望

市場は、タイプ、薬剤の種類、用途、治療の種類、投与経路、購入方法、流通チャネルに基づいて分類されています。

- タイプ別

コンパートメント症候群治療市場は、種類別に急性と慢性に分類されます。急性コンパートメント症候群は、生命と四肢への差し迫った脅威であり、緊急の医療介入が必要となることから、2024年には市場シェアが最大となり、市場を席巻しました。病院や外傷センターでは、永続的な組織損傷を防ぐため、迅速な診断と筋膜切開術などの外科的介入を優先しています。骨折、挫傷、術後合併症の発生率が高いため、安定した需要が確保されています。臨床ガイドラインの策定や啓発活動も、その優位性をさらに強化しています。さらに、高度なモニタリング機器や手術機器が急性期に広く導入され、市場シェアを拡大しています。

慢性コンパートメント症候群セグメントは、アスリートや反復的な身体活動を行う人々における症例の増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。急性期と同様に、慢性期は徐々に進行するため、非侵襲的な診断と理学療法に基づく治療への需要が高まっています。スポーツ医学およびリハビリテーションセンターにおける早期発見と予防ケアへの意識の高まりが、この疾患の導入を加速させています。ウェアラブルモニタリングデバイスと低侵襲性介入も成長を牽引しています。在宅管理と支持療法への関心の高まりも市場の普及を促進し、最も急成長を遂げるセグメントとなっています。

- 薬剤の種類別

薬剤の種類に基づいて、市場はオピオイド、非オピオイド、NSAIDsに分類されます。オピオイドは、急性期および術後に伴う重度の疼痛管理における有効性により、2024年には市場を席巻しました。病院や外傷センターは、緊急の鎮痛ニーズにオピオイドを頼りにしており、市場シェアを強化しています。処方箋に基づく流通は、管理された使用を保証し、臨床医による広範な採用は、その地位を強化しています。高い有効性と臨床医の習熟度により、オピオイドは急性期ケアにおいて好ましい選択肢となっています。規制当局による監督も、治療プロトコルにおけるオピオイドの継続的な優位性を支えています。

NSAIDsセグメントは、非オピオイド鎮痛薬と抗炎症効果への認知度の高まりを背景に、2025年から2032年にかけて最も高い成長が見込まれています。NSAIDsは、急性期支持療法と慢性コンパートメント症候群の両方において、ますます導入が進んでいます。一部の地域では市販薬が入手可能となり、入手しやすさが向上しているほか、新しい製剤の登場により有効性と安全性が向上しています。NSAIDsが多様な治療計画に統合されることで、回復が促進され、オピオイドへの長期的な依存度が軽減されます。外来治療と在宅療法への注目が、NSAIDs市場の急速な成長に貢献しています。

- アプリケーション別

用途別に見ると、市場は頭部外傷と心臓病の2つに分類されます。頭部外傷セグメントは、外傷性脳損傷およびそれに伴うコンパートメント症候群の発生率の高さに牽引され、2024年には最大の収益シェアを獲得し、市場を席巻しました。頭蓋内圧亢進は緊急の介入を必要とし、多くの場合、外科的減圧術と薬物療法による支持療法が用いられます。病院や外傷センターは、これらの症例を効率的に管理するために、高度なモニタリングシステムを備えています。啓発キャンペーンや臨床ガイドラインの策定も、このセグメントの優位性をさらに強化しています。頭部外傷の重篤性は、専門的な治療ソリューションに対する継続的な需要を保証し、最大の市場シェアを確保しています。

心臓病学分野は、心臓手術およびカテーテルを用いた介入後に発生するコンパートメント症候群の症例増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。心臓専門医および術後ケアユニットにおける早期発見と血圧モニタリングに関する意識の高まりが、導入を促進しています。低侵襲モニタリング技術と支持療法も成長を後押しします。新興市場における心臓病センターの拡大も、導入をさらに加速させています。非侵襲的介入と術後リハビリテーションの統合は、この分野の急速な成長軌道を強固なものにします。

- 治療の種類別

治療の種類に基づいて、市場は手術、支持療法、抗炎症薬、理学療法に分類されます。2024年には、急性期における永続的な組織損傷の予防という重要な役割を担う手術分野が市場を牽引しました。病院は、筋膜切開術などの正確かつタイムリーな介入を確実に行うために、手術器具とモニタリングシステムに投資しています。高い成功率、臨床医の知識、そして臨床ガイドラインが、この分野の優位性をさらに強化しています。先進地域と新興地域の両方で導入が進んでいることも、この分野をさらに強化しています。患者の転帰と緊急プロトコルの遵守が、最大の収益シェアに貢献しています。

抗炎症薬分野は、慢性疾患および術後ケアにおける非侵襲的管理戦略の採用増加に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。炎症抑制と疼痛管理に対する意識の高まりが採用を促進しています。有効性と安全性プロファイルが向上した新規製剤も成長を支えています。マルチモーダル治療プロトコルへの統合は、コンプライアンスと回復を促進します。外来および在宅治療のトレンドが採用をさらに加速させ、抗炎症薬は最も急速に成長する治療薬として位置付けられています。

- 投与経路

投与経路に基づき、市場は経口、非経口、静脈内に分類されます。急性期および重篤な症例において迅速な治療効果が求められることから、静脈内(IV)投与セグメントが2024年の市場を牽引しました。病院では、鎮痛剤、抗炎症剤、支持液の投与にIV投与が好まれています。管理された環境と臨床医の専門知識が、有効性と安全性を確保します。外傷病棟および外科病棟での高い採用率も、IV投与の優位性を強化しています。複数の薬剤を同時に投与できるため、IV投与は救急医療において不可欠であり、最大の市場シェアを確保しています。

経口セグメントは、慢性疾患管理と外来治療における利便性に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。経口NSAIDsをはじめとする薬剤は、長期的な疼痛および炎症のコントロールにますます多く利用されています。自己投与療法や在宅ケアへの意識の高まりも、その普及を後押ししています。遠隔医療と遠隔モニタリングソリューションは、経口治療の普及をさらに後押ししています。アクセス性、投与の容易さ、そして患者のコンプライアンスが急速な成長軌道に貢献しており、経口投与は最も急速に成長するセグメントとなっています。

- 購入方法別

購入方法に基づいて、市場は処方薬と市販薬(OTC)に分類されます。2024年には、外科的介入、オピオイド、高度な薬物療法に対する医師の監督の必要性から、処方薬セグメントが市場を席巻しました。管理された流通チャネルと規制要件が、この優位性を強化しています。病院、外傷センター、診療所は、特に急性期および術後症例において、安全な処方箋の実施を確保しています。専門家による監督は、有効性と患者の安全性を高めます。その結果、処方薬に基づく流通は、市場で最大の収益シェアを占めています。

2025年から2032年にかけて、OTC(市販薬)セグメントは、慢性疼痛の自己管理および支持療法におけるNSAIDsおよび非オピオイド鎮痛剤の利用可能性の向上に牽引され、最も高い成長率を示すと予想されています。早期症状管理に対する消費者意識の高まりが、OTCの普及を促進しています。OTCの入手しやすさと手頃な価格は、先進国および新興国市場における普及を加速させています。在宅回復戦略への統合も市場の成長を支えています。その結果、OTCの購入は、購入方法の中で最も高い成長率を示しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。2024年には、急性期ケア、外科手術、外傷治療への直接的なつながりが牽引し、病院薬局セグメントが市場を席巻しました。病院は、医薬品、外科用器具、支持療法製品をタイムリーに入手できるようにすることで、患者の転帰を向上させています。病院の在庫や治療プロトコルとの統合が、その優位性を強化しています。熟練した医療専門家の存在は、適切な管理と臨床ガイドラインの遵守を保証します。大量調達と集中化されたサプライチェーンは、病院薬局の主導的地位をさらに強化します。

オンライン薬局セグメントは、デジタルヘルスケアの普及と医薬品の宅配の増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。慢性疼痛管理薬や支持療法製品の便利な玄関先配達への需要の高まりが、その普及を後押ししています。オンラインプラットフォームを介した遠隔医療相談や処方箋の受渡しは、アクセス性を高めています。インターネット普及率の上昇とモバイルヘルスケアアプリケーションも成長に貢献しています。自宅から医薬品を簡単に注文できることと、OTC医薬品の入手しやすさの拡大により、オンライン薬局は最も急速に成長する流通チャネルとなっています。

コンパートメント症候群治療市場の地域分析

- 北米は、高度な医療インフラ、革新的な外科手術技術の高い採用、主要な医療機器および製薬会社の強力な存在に支えられ、2024年にはコンパートメント症候群治療市場で38.5%という最大の収益シェアを獲得し、市場を支配しました。米国は筋膜切開術と低侵襲治療技術の採用でリードしています。

- この地域の病院や外傷センターには、最先端の外科器具、監視システム、薬物療法が備えられており、急性および慢性の症例の両方において、タイムリーかつ効果的な管理が保証されています。

- この広範な導入は、よく訓練された医療従事者、主要な医療機器および製薬会社の強力な存在、救急医療および術後リハビリテーションへの投資の増加によってさらに支えられ、北米はコンパートメント症候群治療の主要市場としての地位を確立しています。

米国コンパートメント症候群治療市場に関する洞察

米国のコンパートメント症候群治療市場は、高度な医療インフラ、外傷の発生率の高さ、早期診断と適切な介入への意識の高まりを背景に、2024年に北米で最大の収益シェアを獲得しました。病院や外傷センターには最先端の外科器具、モニタリング機器、薬物療法が備えられており、急性期と慢性期の両方において効果的な治療管理が確保されています。低侵襲手術、ポイントオブケア診断、エビデンスに基づく治療プロトコルへの関心の高まりも、市場の成長を牽引しています。さらに、救急医療、リハビリテーションセンター、医師研修プログラムへの投資増加も、導入を後押ししています。米国は、積極的な研究活動、堅調な医療費支出、そして患者アウトカムの改善への強い関心により、引き続きこの地域をリードしています。

欧州コンパートメント症候群治療市場に関する洞察

欧州のコンパートメント症候群治療市場は、医療インフラの改善、外傷症例の増加、早期介入への意識の高まりを主な要因として、予測期間中に大幅なCAGRで成長すると予測されています。患者ケアと術後管理に関する厳格な規制基準は、外科的治療や薬物療法を含む高度な治療ソリューションの導入を促進しています。都市化の進展、質の高い病院ネットワーク、そして低侵襲手術の導入増加も、市場の成長を支えています。欧州の医療提供者は、強化された回復プロトコルと継続的な患者モニタリングを重視しており、急性期と慢性期の両方においてコンパートメント症候群治療の需要が高まっています。

英国コンパートメント症候群治療市場に関する洞察

英国のコンパートメント症候群治療市場は、外傷発生率の上昇、医療従事者の意識の高まり、高度なモニタリングおよび外科手術技術の導入増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や救急医療ユニットは、合併症予防のため、早期診断と介入を重視しています。慢性疾患に対する理学療法、抗炎症薬、支持療法の需要も高まっています。近代的な外傷治療施設への投資に加え、遠隔医療やポイントオブケア診断ツールの導入が市場の成長を刺激すると期待されています。英国の強力な医療制度と患者の安全への重点的な取り組みが、コンパートメント症候群治療市場の持続的な拡大を支えています。

ドイツにおけるコンパートメント症候群治療市場の洞察

ドイツのコンパートメント症候群治療市場は、タイムリーな診断、高度な外科手術技術、非侵襲的モニタリング技術への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラ、高い医療費、そして患者ケアにおけるイノベーションへの注力は、コンパートメント症候群治療の導入を促進しています。病院や専門外傷センターでは、高度な圧力モニタリングシステムや低侵襲的介入の導入が進んでいます。さらに、エビデンスに基づく治療プロトコルや術後リハビリテーションソリューションへの関心も市場の成長に貢献しています。研究活動の活発化と医療機器メーカーの強力なプレゼンスも、ドイツの市場における地位をさらに強化しています。

アジア太平洋地域におけるコンパートメント症候群治療市場の洞察

アジア太平洋地域のコンパートメント症候群治療市場は、中国、インド、日本などの国々における外傷発生率の増加、急速な都市化、医療インフラの拡大を背景に、予測期間中に最も高いCAGRで成長する見込みです。救急医療と外傷後管理の改善を目指す政府の取り組みが、コンパートメント症候群治療の導入を加速させています。早期発見、低侵襲的介入、支持療法に対する意識の高まりも、市場拡大をさらに促進しています。この地域の患者数が多いこと、病院への投資増加、そして専門的な外傷治療ユニットの増加が需要を支えています。さらに、診断機器、医薬品、手術器具へのアクセス改善も、アジア太平洋地域全体での市場浸透を促進しています。

日本におけるコンパートメント症候群治療市場の洞察

日本のコンパートメント症候群治療市場は、先進的な医療インフラ、ハイテクな病院システム、そして迅速で正確な診断と治療への重点化により、急速に成長しています。外傷症例の増加と、専門的なケアを必要とする高齢化が相まって、低侵襲手術と支持療法の需要が高まっています。病院における高度なモニタリングシステムの導入、リハビリテーションおよび術後ケアプログラムの導入が、市場の成長を牽引しています。さらに、日本では予防医療とエビデンスに基づく治療プロトコルへの注力により、居住環境と臨床現場の両方でコンパートメント症候群管理ソリューションの導入が進んでいます。

インドにおけるコンパートメント症候群治療市場の洞察

インドのコンパートメント症候群治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、外傷症例の増加、早期介入への意識の高まりによるものです。病院では、急性期と慢性期の両方を効果的に管理するために、最新の外科器具、モニタリングシステム、薬理学的ソリューションの導入が進んでいます。救急医療と外傷後ケアの改善を目指す政府の取り組みや、リハビリテーションセンターへの投資増加が市場の成長を支えています。低侵襲手術、理学療法、ポイントオブケア診断ツールの導入拡大も需要を加速させています。手頃な価格の治療オプションの提供と国内医療機器メーカーの存在も、インドにおける市場拡大をさらに促進しています。

コンパートメント症候群治療薬の市場シェア

コンパートメント症候群治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ジンマー・バイオメット(米国)

- ストライカー(米国)

- スミス・アンド・ネフュー(英国)

- B.ブラウンSE(ドイツ)

- メドトロニック(アイルランド)

- CONMED Corporation(米国)

- 3M(米国)

- インテグラ・ライフサイエンス・ホールディングス・コーポレーション(米国)

- バイオベンタス社(米国)

- オーソフィックス・メディカル社(米国)

- アートレックス社(米国)

- テレフレックス・インコーポレーテッド(米国)

- BD(米国)

- C2Dx社(米国)

- アキュリン・メディカル(米国)

- メドライン・インダストリーズ社(米国)

- MY01, Inc.(米国)

- コンバテック社(英国)

- RAUMEDIC AG(ドイツ)

世界のコンパートメント症候群治療市場の最近の動向は何ですか?

- 2025年4月、レベルI外傷センター6施設において、連続的な圧力を報告する新しいコンパートメント圧モニターを評価するための多施設共同非ランダム化前向き研究が実施されました。このデバイスは、リアルタイムの圧力測定を提供することで急性コンパートメント症候群(ACS)の診断を向上させ、タイムリーな介入を通じて患者の転帰を改善することを目指しています。

- 2025年3月、Arthroscopy Techniques誌に掲載された研究では、慢性労作性コンパートメント症候群に対する開放性四コンパートメント筋膜切開術の成績が議論されました。この研究では、この手術が、特にアスリートにおいて、筋コンパートメントの根底にある圧力に対処することで、症状の緩和と長期的な回復の改善に有効であることを強調しました。

- 2025年1月、Critical Care Medicine Journal誌に、大胸筋を侵す急性コンパートメント症候群の特異な症例が報告されました。この稀な症例は、非典型的な解剖学的部位におけるコンパートメント症候群を考慮することの重要性を強調し、一般的に罹患する四肢だけでなく、診断と治療戦略の範囲を広げています。

- 2024年12月、Journal of Orthopaedic Case Reports誌に掲載されたレビュー記事では、まれな臨床疾患である傍脊柱コンパートメント症候群に対する保存的治療戦略が検討されました。このレビューでは、特定の症例では保存的アプローチが考慮される可能性があることが示唆されており、患者固有の要因と病状の重症度に基づいた個別的な治療計画の必要性が強調されています。

- 2024年8月、PubMedに掲載されたメタアナリシスでは、下肢急性コンパートメント症候群における筋膜切開術後の合併症が検討されました。この解析では、特に受傷後6時間以内の早期筋膜切開術が、切断などの合併症のリスクを低減する上で重要な役割を果たすことが強調され、迅速な外科的介入の必要性が改めて強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。