先天性リンパ浮腫治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

32.41 Billion

USD

64.76 Billion

2025

2033

USD

32.41 Billion

USD

64.76 Billion

2025

2033

| 2026 –2033 | |

| USD 32.41 Billion | |

| USD 64.76 Billion | |

| % | |

|

先天性リンパ浮腫治療市場の世界的セグメント、種類別(ミルロイ病、メイジュ病など)、治療(保存療法、圧迫療法、徒手リンパドレナージ、外科的治療など)、診断(身体検査、リンパシンチグラフィー、磁気共鳴画像(MRI)、遺伝子検査など) - 2033年までの業界動向と予測

先天性リンパ浮腫治療市場規模

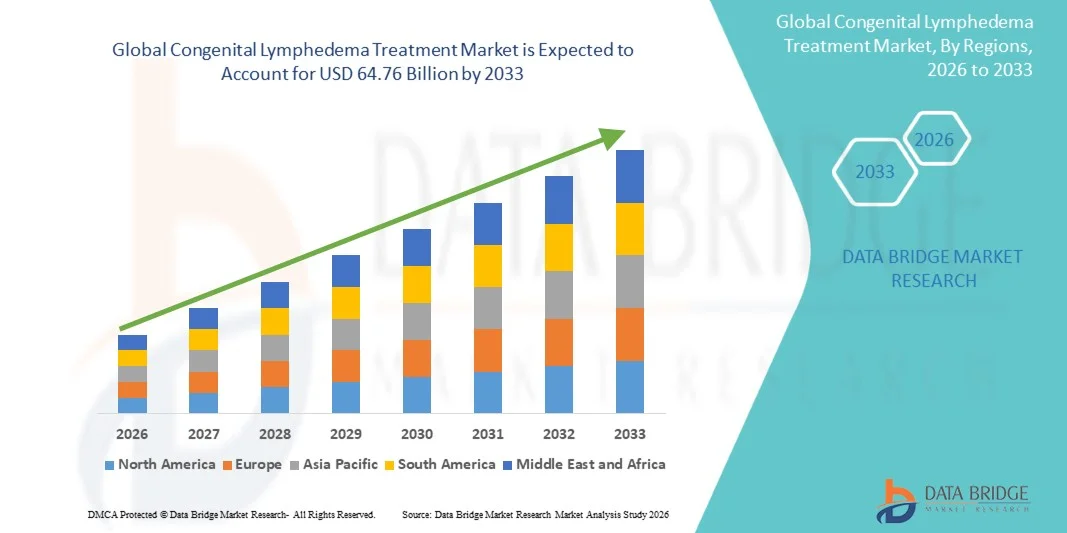

- 世界の先天性リンパ浮腫治療市場規模は2025年に324.1億米ドルと評価され、予測期間中に9.04%のCAGRで成長し、2033年には647.6億米ドル に達すると予想されています。

- 市場の成長は、先天性リンパ浮腫の認知度の高まり、遺伝性リンパ疾患の罹患率の上昇、診断および治療技術の進歩によって、小児および成人の患者の両方において早期発見と管理の改善が可能になったことなどによって主に推進されている。

- 効果的な治療オプションに対する需要の高まりは、主に圧迫療法、手動リンパドレナージ、外科的介入、薬理学的解決策の採用、そして長期的な患者ケアと生活の質の向上への重点の高まりによって促進されています。

先天性リンパ浮腫治療市場分析

- 圧迫療法、徒手リンパドレナージ、薬理学的介入、外科的処置などの先天性リンパ浮腫の治療は、リンパ疾患の管理、生活の質の向上、病気の進行の予防に効果があるため、現代の患者ケアにおいてますます重要な要素となっています。

- 先天性リンパ浮腫の治療に対する需要が高まっている主な要因は、遺伝性リンパ疾患に対する認識の高まり、この疾患の罹患率の増加、そして治療、モニタリング、支持療法を組み合わせた包括的かつ長期的な管理ソリューションへの関心の高まりです。

- 北米は、確立された医療インフラ、高い可処分所得、そして主要な業界プレーヤーの強力な存在を特徴とし、米国では高度なリンパ浮腫治療の大幅な導入が見られるなど、2025年には約40%という最大の収益シェアで先天性リンパ浮腫治療市場を支配しました。

- アジア太平洋地域は、医療意識の高まり、都市化の進展、医療インフラへの投資の増加、専門治療センターへのアクセスの改善により、予測期間中に先天性リンパ浮腫治療市場で最も急速に成長する地域になると予想されています。

- 身体検査セグメントは、先天性リンパ浮腫の主な初期診断方法であり続けるため、2025年には46.3%の収益シェアを占める。

レポートの範囲と先天性リンパ浮腫治療市場のセグメンテーション

|

属性 |

先天性リンパ浮腫治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

先天性リンパ浮腫治療市場の動向

「早期診断と革新的治療法の導入拡大」

- 先天性リンパ浮腫治療市場における重要な加速トレンドとして、早期診断技術と革新的な治療介入の導入増加が挙げられます。これらの進歩は、患者の転帰を改善し、個別化された治療アプローチを可能にしています。

- 例えば、2023年には、ヨーロッパと北米のいくつかの臨床センターが、リンパ系の異常をより適切に評価し、治療計画をより効果的に調整するために、新しいリンパ系画像技術の統合に成功したと報告した。

- 高度な薬物療法、圧迫療法、外科的介入は、効果を最適化するために定期的な患者モニタリングとますます組み合わせられるようになっている。

- 低侵襲手術技術の開発とリンパドレナージ療法の改善により、治療の標準が変わり、治療へのアクセス性が拡大しています。

- 早期介入、個別化治療、統合治療レジメンへのこの傾向は、先天性リンパ浮腫ケアにおける患者管理と期待を根本的に変えるものである。

先天性リンパ浮腫治療市場の動向

ドライバ

「専門的な治療に対する意識と必要性の高まり」

- 先天性リンパ浮腫の有病率の上昇と医療従事者と患者の意識の高まりが市場成長の大きな原動力となっている。

- 例えば、2024年には、複数の医療機関がリンパ疾患の早期発見と効果的な管理を強調した啓発キャンペーンを開始し、患者の紹介と治療の採用を増やしました。

- 薬物療法、理学療法、外科的治療を含む包括的なケアを提供する専門治療センターの存在は、患者と臨床医が適切な介入を求めることを促している。

- 政府やNGOによる希少疾患管理への支援と並行して、新たな治療法の研究拡大が需要をさらに押し上げている。

- 長期管理に関する患者教育の強化、診断検査へのアクセスの改善、治療に対する保険適用範囲の拡大も市場の成長を押し上げる要因となっている。

抑制/挑戦

「認知度の低さ、治療費の高さ、そして臨床の複雑さ」

- 先天性リンパ浮腫は、認知度が高まっているにもかかわらず、医療従事者の専門知識不足により、いくつかの地域で診断が不十分なままであり、タイムリーな介入が課題となっている。

- 圧迫装置、手術、継続的な治療管理を含む高度な治療法の高額な費用は、特に発展途上国や無保険の患者にとってアクセスを制限する可能性がある。

- 例えばインドでは、保険適用範囲が限られており、自己負担額も高額なため、先天性リンパ浮腫の患者は外科的介入や継続的な治療ケアを受けることができないことが多い。

- 臨床上の複雑さと個別化された多分野にわたるケアの必要性により、一部の医療施設は専門的な治療を提供することを躊躇し、市場への浸透が制限される可能性がある。

- 特定の地域では希少疾患の治療に対する償還ポリシーが制限されており、患者が最適な治療を受けられるのをさらに妨げている。

- 新興市場における不十分な医療インフラと訓練を受けたリンパ学専門医の不足は、治療の可用性とケアの質に対するさらなる障壁を生み出している。

- 啓発プログラム、コスト削減戦略、保険適用範囲の拡大、専門職員の訓練、治療センターのより広範な利用可能性を通じてこれらの課題を克服することが、持続的な市場成長にとって重要となる。

先天性リンパ浮腫治療市場の展望

市場はタイプ、治療、診断に基づいて細分化されています。

• タイプ別

先天性リンパ浮腫治療市場は、種類別にミルロイ病、メージュ病、その他に分類されます。ミルロイ病セグメントは、新生児や乳児の有病率が高く、治療プロトコルが確立されているため、2025年には45.6%の収益シェアで市場を席巻しました。ミルロイ病の早期診断と管理に関する親や介護者の意識の高まりが需要を牽引しています。医療提供者は予防ケアと日常的なモニタリングに注力しており、導入がさらに進んでいます。ミルロイ病の遺伝カウンセリングと検査はよりアクセスしやすくなり、症例の特定と早期介入の増加につながっています。さらに、ミルロイ病に合わせた保存療法、圧迫療法、外科的治療オプションの進歩も、市場における優位性に貢献しています。このセグメントは、先進国における希少リンパ系疾患の小児ケア改善に向けた取り組みからも恩恵を受けています。公立・私立病院では、リンパ浮腫専用の治療ユニットの提供が増えており、患者の流入が増加しています。啓発キャンペーンと患者教育プログラムにより、ミルロイ病の認知度が高まり、市場の成長を支えています。さらに、早期介入と効果的な管理戦略を促進するための病院、研究機関、患者支援団体との連携も、この分野の成長を後押ししています。

メイジュ病セグメントは、青年期および成人初期における診断の増加に牽引され、2026年から2033年にかけて9.2%という最も高いCAGRを示すことが予測されています。遺伝子検査および画像技術への投資の増加により、識別率が向上しています。メイジュ病の患者は、圧迫療法、用手的リンパドレナージ、外科的治療オプションを含む個別化された管理計画を必要とすることがよくあります。低侵襲性外科手術および在宅ケアソリューションの利用可能性が高まっていることも、その採用を後押ししています。新興経済国における医療アクセスの改善も、認知度の向上と治療の普及に貢献しています。理学療法や継続的なモニタリングなどの患者中心のアプローチは、治療の遵守を向上させています。このセグメントの成長は、希少リンパ疾患に焦点を当てた研究イニシアチブと高度な治療介入の開発によってさらに支えられています。リンパ疾患管理における臨床医のトレーニングの増加は、治療の質と結果を向上させました。さらに、希少疾患の認知度向上を目的とした支援プログラムにより、メイジュ病の認知度が高まり、このセグメントのCAGRをさらに推進しています。

• 治療によって

治療方法に基づいて、市場は保存的療法、圧迫療法、徒手リンパドレナージ、外科的治療、その他に分類されます。圧迫療法セグメントは、四肢の腫脹を軽減し、疾患の進行を防ぐ効果が実証されているため、2025年には42.8%の収益シェアを占め、市場をリードする見込みです。圧迫衣類や圧迫装置は、医療従事者の間で長期管理にますます好まれています。患者の意識の高まり、衣類素材の技術的進歩、快適性と耐久性の向上が、その普及を促進しています。一部の地域では、圧迫療法の保険適用も市場浸透を後押ししています。標準化された治療プロトコルでは、圧迫療法が第一選択薬として推奨されており、広く使用されています。このセグメントは、カスタマイズされた圧迫ソリューションを提供する専門のリンパ浮腫クリニックの増加の恩恵を受けています。理学療法やリハビリテーションプログラムとの統合により、治療効果はさらに向上します。圧迫装置の継続的な使用に関する患者教育は、アドヒアランスの向上に貢献します。また、アクセシビリティを向上させるためのメーカーと医療機関の提携も、このセグメントの成長を後押ししています。

外科治療セグメントは、低侵襲技術と顕微手術の進歩に後押しされ、2026年から2033年にかけて8.9%という最も高いCAGRを記録すると予想されています。再建リンパ手術に対する患者と医師の意識の高まりが成長に貢献しています。先進地域の病院は外科治療能力を拡大しています。希少疾患管理に対する政府の資金提供とNGOの支援も、導入を促進しています。術後ケアとフォローアッププログラムの改善は、患者の転帰を向上させます。外科研究と臨床試験への投資の増加は、安全性と有効性の向上に貢献しています。新興経済国では、包括的なリンパ浮腫管理の一環として、外科的介入を徐々に導入しています。この成長は、リンパ管画像診断やロボット支援手術などの技術統合によってさらに加速されます。長期的で確実な解決策を求める患者の選好が、このセグメントのCAGRを支えています。

• 診断による

診断に基づいて、市場は身体検査、リンパシンチグラフィー、磁気共鳴画像(MRI)、遺伝子検査、およびその他に分類されます。身体検査セグメントは、先天性リンパ浮腫の主な初期診断方法であるため、2025年には46.3%の収益シェアで支配的でした。小児科における早期発見プロトコルと相まって、日常的な臨床評価の採用が促進されています。このセグメントは、経験豊富な臨床医と一次医療施設が広く利用できることによって支えられています。身体検査による早期診断は、圧迫と保存的療法によるタイムリーな介入を可能にします。評価ガイドラインの標準化は、正確性と再現性を高めます。遠隔医療サービスとの統合は、遠隔地の患者のアクセスを向上させています。身体検査は依然として費用対効果が高く非侵襲的であるため、初期スクリーニングの好ましい選択肢となっています。臨床医は、包括的な評価のために、身体検査と画像検査または遺伝子検査を組み合わせることが増えています。

遺伝子検査セグメントは、正確な診断と個別化された治療計画の重要性の高まりを背景に、2026年から2033年にかけて10.1%という最も高いCAGRを記録すると予測されています。分子遺伝学の進歩とシーケンシング技術のコスト低下により、遺伝子検査はより利用しやすくなっています。ミルロイ病とメイジュ病における病原性変異の早期発見は、標的を絞った介入とカウンセリングを可能にします。政府および民間の資金援助によるイニシアチブは、希少疾患の遺伝子検査プログラムを支援しています。遺伝学的知見は予後と治療法の選択に役立ち、導入をさらに促進します。臨床医は、包括的な患者ケアを提供するために、遺伝子検査を画像診断および身体検査と統合する傾向が高まっています。患者啓発キャンペーンと遺伝カウンセリングプログラムは、この診断方法の普及に貢献しています。

先天性リンパ浮腫治療市場の地域分析

- 先天性リンパ浮腫治療市場は北米が2025年に約40%の最大の収益シェアを占めて優位に立つ。

- 確立された医療インフラ、高い可処分所得、そして主要な業界プレーヤーの強力な存在が特徴

- 先天性リンパ浮腫に対する認知度の高まりと専門医療施設へのアクセス改善が、この地域の市場成長をさらに後押ししています。

米国先天性リンパ浮腫治療市場の洞察

米国の先天性リンパ浮腫治療市場は、圧迫療法、徒手リンパドレナージ、外科的介入、薬物療法といった高度なリンパ浮腫治療法の大幅な導入に牽引され、この地域で最大のシェアを獲得しました。先天性リンパ浮腫に対する認知度の高まりと専門医療施設へのアクセス向上も、この地域の市場成長を支えています。

欧州先天性リンパ浮腫治療市場に関する洞察

欧州の先天性リンパ浮腫治療市場は、医療意識の高まり、整備された医療インフラ、そして専門治療センターへの投資増加を背景に、予測期間を通じて安定したCAGRで拡大すると予測されています。また、希少遺伝性リンパ疾患の患者転帰改善に向けた取り組みも成長を支えており、在宅、臨床、そして病院の各施設において、保存的治療と先進的治療の両方の導入が促進されています。

英国先天性リンパ浮腫治療市場に関する洞察

英国の先天性リンパ浮腫治療市場は、先天性リンパ浮腫に対する認知度の高まり、専門クリニックへのアクセス改善、そして包括的な治療プログラムの導入を背景に、予測期間中に高いCAGRで成長すると予想されています。政府の保健政策と強固な医療制度も、小児および成人患者への高度なリンパ浮腫治療の提供を促進しています。

ドイツ先天性リンパ浮腫治療市場に関する洞察

ドイツの先天性リンパ浮腫治療市場は、ヘルスケアイノベーションへの強い注力、整備された医療インフラ、そして患者中心のケアへの関心の高まりにより、予測期間中に大幅なCAGRで拡大すると予想されています。リンパシンチグラフィー、MRI、遺伝子検査といった高度な診断ツールの導入に加え、保存的治療や外科的治療も、在宅医療、病院、臨床現場における市場の成長を支えています。

アジア太平洋地域の先天性リンパ浮腫治療市場に関する洞察

アジア太平洋地域の先天性リンパ浮腫治療市場は、医療意識の高まり、都市化の進展、医療インフラへの投資の増加、専門治療センターへのアクセス向上を背景に、予測期間中に最も急速に成長する地域になると予想されています。中国、日本、インドなどの国では、患者の転帰改善に向けた取り組みや、都市部および準都市部における医療サービスの拡大に支えられ、高度なリンパ浮腫治療の導入が進んでいます。

日本先天性リンパ浮腫治療市場に関する洞察

日本の先天性リンパ浮腫治療市場は、医療水準の向上、先天性リンパ疾患への意識の高まり、そして効果的な治療ソリューションへの需要の高まりにより、急速に成長しています。早期診断、予防ケア、そして患者中心の治療プログラムへの重点が、病院やクリニックにおける導入を促進しています。

中国先天性リンパ浮腫治療市場に関する洞察

中国の先天性リンパ浮腫治療市場は、先天性リンパ浮腫の有病率の上昇、医療アクセスの拡大、そして先進的な治療選択肢への認知度の高まりにより、2025年にはアジア太平洋地域で最大の収益シェアを占めました。政府の支援の拡大、専門治療センターの開発、そして医療インフラへの投資は、病院、診療所、リハビリテーションセンターにおける市場の成長をさらに促進すると予想されます。

先天性リンパ浮腫治療の市場シェア

先天性リンパ浮腫治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- BD(米国)

- サーモフィッシャーサイエンティフィック(米国)

- ストライカー(米国)

- メディ(ドイツ)

- ジュゾ(ドイツ)

- ハイテープインターナショナル(米国)

- スミス・アンド・ネフュー(英国)

- コバン3M(米国)

- ヘンリー・シャイン(米国)

- BSNメディカル(ドイツ)

- LymphaTech(フランス)

- カーディナルヘルス(米国)

- コンバテック(英国)

- ポール・ハートマンAG(ドイツ)

- インテグラライフサイエンス(米国)

- リンパ浮腫治療ソリューションズ(米国)

- リンパプレス(米国)

- アルジョ(スウェーデン)

- 医療用圧縮システム(英国)

- リンパテクノロジー(米国)

先天性リンパ浮腫治療市場における最新動向

- 2024年3月、「外科的リンパ浮腫管理の進歩:リンパ節静脈吻合術(LNVA)の出現と改良」と題されたレビュー記事が発表され、微小外科手術技術であるLNVAがどのように進化し、改良されてきたかが強調されました。記事では、新しい画像診断技術と高周波を用いた局所診断技術、そして改良された超微小外科手術手法によって、下肢リンパ浮腫におけるLNVAの有効性が大幅に向上していることが指摘されています。

- 2024年9月、中心リンパ管再建のためのロボット支援マイクロサージェリー(Symani Surgical Systemと呼ばれるシステムを使用)の臨床応用を初めて示す研究が発表されました。対象は、生後8ヶ月の小児から成人まで、中心リンパ管系の稀な異常を有する患者です。この研究では、吻合部開存と術後の乳び漏出の減少が報告されています。

- 2024年8月、原発性下肢リンパ浮腫の治療を目的とした新たな治療アルゴリズム「P-LYMA(Primary LYmphedema Multidisciplinary Approach)」が提案されました。このプロトコルは、術前および術後のうっ血除去療法と、患者ごとに調整された生理学的または切除手術を組み合わせたものです。これは、先天性/原発性リンパ浮腫における治療の標準化に向けた前進を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。