世界のコアニードル生検市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

473.79 Million

USD

582.24 Million

2025

2033

USD

473.79 Million

USD

582.24 Million

2025

2033

| 2026 –2033 | |

| USD 473.79 Million | |

| USD 582.24 Million | |

| % | |

|

世界のコアニードル生検市場セグメンテーション、タイプ別(全自動コアニードル生検装置および半自動コアニードル生検装置)、用途別(病院、診療所、その他)、疾患別(肺がん、肝臓がん、乳がん、前立腺がん)、範囲別(14G~18G、18G)、流通チャネル別(直接販売および販売代理店) - 2033年までの業界動向および予測

コア針生検市場規模

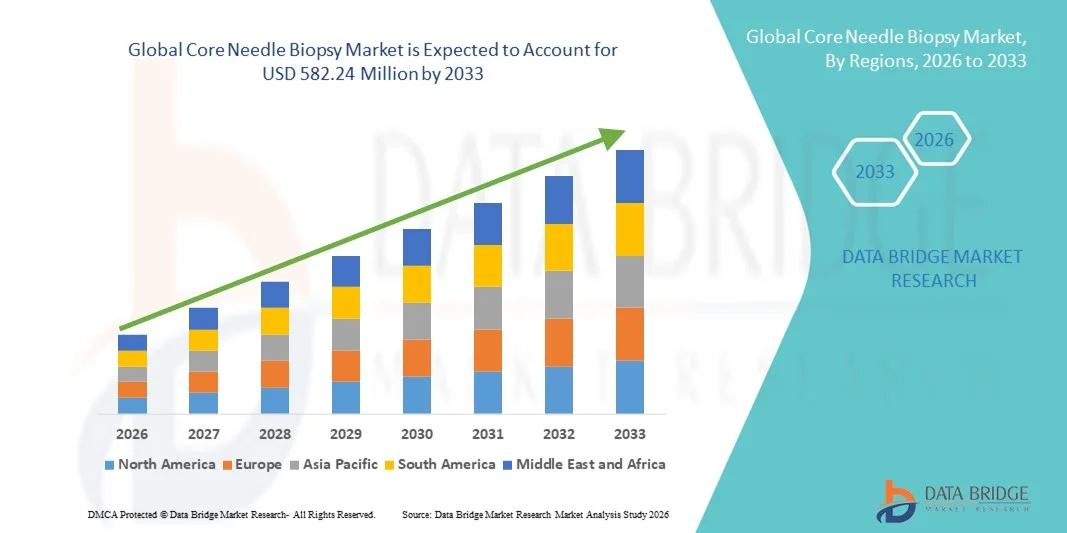

- 世界のコア針生検市場規模は2025年に4億7,379万米ドルと評価され、予測期間中に2.61%のCAGRで成長し、2033年には5億8,224万米ドル に達すると予想されています 。

- 市場の成長は、主に世界中で癌の罹患率が増加していること、病気の早期診断に対する意識が高まっていること、そして医療施設全体で低侵襲診断手順の需要が高まっていることによって推進されています。

- さらに、生検針の設計の進歩、画像誘導技術の向上、新興国における医療インフラの拡充が、コア針生検システムの採用を促進しています。これらの要因が相まって、市場浸透を加速させ、世界的な着実な成長を支えています。

コア針生検市場分析

- 組織サンプルを採取するための低侵襲診断技術であるコア針生検は、その効率性、安全性、そして信頼性の高い組織病理学的結果をもたらす能力により、正確な癌診断とモニタリングにおいて重要な役割を果たしている。

- 市場の成長は、主に癌の世界的な罹患率の増加、病気の早期発見に対する意識の高まり、臨床および病院の現場での外科的治療よりも低侵襲治療への嗜好の高まりによって推進されています。

- 北米は、高度な診断インフラ、自動生検システムの積極的な導入、米国とカナダでの癌スクリーニングプログラムの高頻度に支えられ、2025年には40.2%という最大の収益シェアで中核針生検市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの拡大、政府主導のがん啓発キャンペーン、生検ガイダンスシステムの急速な技術進歩により、予測期間中に最も急速に成長する地域になると予測されています。

- 全自動コア針生検装置セグメントは、精度、運用効率の向上、および病院や診断検査室での大量生検手順の利用の増加により、2025年に46.7%の最大市場シェアで市場を支配しました。

レポートの範囲とコア針生検市場セグメンテーション

|

特性 |

コア針生検の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

コア針生検市場の動向

自動化および画像誘導生検システムの技術的進歩

- 世界のコア針生検市場における重要な加速傾向は、高度な画像技術と自動化の統合であり、生検手順の精度、効率、安全性の向上につながっています。

- 例えば、企業はリアルタイムの超音波やMRIガイダンスを組み合わせた全自動生検装置を開発しており、医師は患者の不快感や処置時間を減らしながら、より正確に病変を狙うことができる。

- 自動化された画像誘導システムの採用により、一貫した組織サンプル採取が可能になり、オペレーターへの依存度が最小限に抑えられ、特に複雑な癌症例において診断の信頼性が向上します。

- さらに、デジタル画像とロボット支援ガイダンスの組み込みにより、ワークフローの効率が向上し、遠隔またはAI支援診断がサポートされ、特に大量の臨床現場で有益です。

- これらの技術を診断画像プラットフォームとシームレスに統合することで、分析の迅速化と患者の転帰の改善が促進され、低侵襲手術の需要の高まりに対応します。

- 自動化、精度、統合化へのこの傾向は生検の実践を変革し、BDやホロジックなどの大手メーカーはAI支援、画像誘導、完全自動化コア生検システムでポートフォリオを拡大しています。

- 医療提供者が癌診断と組織サンプル採取において正確性、効率性、患者の安全性を優先しているため、技術的に高度な生検装置の需要は病院や診断センター全体で急速に増加しています。

コア針生検市場の動向

ドライバー

がん罹患率の上昇と低侵襲診断への関心の高まり

- がんの世界的な負担の増大と早期発見への意識の高まりが、世界中でコア針生検手順の需要を刺激する主な要因となっている。

- 例えば、世界保健機関は2024年に2000万件以上の新たな癌症例が報告され、組織分析の標準的なアプローチとしてコア針生検を利用する診断手順が急増した。

- 医療システムが早期発見と精密診断を優先するようになるにつれ、コア針生検は外科的生検よりも安全で、迅速で、侵襲性の低い代替手段となり、患者の受け入れ率を高めています。

- さらに、外来診療や日帰り診療での診断環境への移行により、効率を高め、回復時間を短縮する小型で自動化された生検装置の使用が拡大している。

- デバイス設計の継続的な革新と画像互換性の向上により、世界中の病院、クリニック、がん専門センターでの採用がさらに促進されています。

- 個別化医療と分子プロファイリングの需要の高まりにより、組織ベースの診断の使用が増加し、ゲノムおよびバイオマーカー検査のためのコア針生検サンプルの採用が直接的に促進されています。

- 特に新興国において、がん検査や診断インフラの整備を促進する政府の取り組みは、市場の成長ポテンシャルをさらに高めている。

制約/課題

合併症のリスクと厳格な規制要件

- 利点があるにもかかわらず、中核となる針生検市場は、出血、感染、組織損傷などのリスクによる課題に直面しており、患者の信頼と臨床結果に影響を与える可能性があります

- 例えば、肝臓や肺などの繊細な臓器に関わる特定の生検手順では、合併症を最小限に抑えるために高度な画像診断と熟練した技師が必要となり、手順の複雑さとコストが増加します。

- FDAや欧州MDRの要件を含む、新しい生検機器に対する厳格な規制承認プロセスは、製品の発売を遅らせ、世界市場におけるイノベーションのスピードを制限する可能性がある。

- さらに、地域によって生検基準や償還方針が異なるため、一貫した市場参入と拡大を目指すメーカーにとって障壁となっている。

- 安全設計の改善、臨床研修プログラム、規制の迅速化を通じてこれらの課題を克服することは、持続可能な市場成長を確実にするために不可欠です。

- 低・中所得国では熟練した放射線科医や介入専門医へのアクセスが限られているため、高度なコア生検装置の普及が制限され続けている。

- 初期投資コストの高さと医療施設間の標準化の欠如は、リソースが限られた環境における自動化された画像誘導生検システムの拡張性をさらに妨げています。

コア針生検市場の展望

市場は、タイプ、用途、疾患、範囲、流通チャネルに基づいて分割されています。

- タイプ別

タイプ別に見ると、コアニードル生検市場は、全自動コアニードル生検装置と半自動コアニードル生検装置に分類されます。全自動コアニードル生検装置セグメントは、優れた精度、オペレーターへの依存度の低減、そして大量症例の病院での導入増加により、2025年には46.7%という最大の市場収益シェアで市場を席巻しました。全自動システムは、一貫したサンプル品質、より短い処置時間、そして画像診断装置(超音波/MRI)との緊密な統合を提供するため、三次医療や腫瘍学センターで好まれています。また、オペレーター間のばらつきを低減し、診断の再現性を向上させ、合理化された病理ワークフローを可能にします。大手メーカーによるサービス契約やバンドルソリューションは、病院による自動化プラットフォームの調達をさらに促進しています

半自動コア針生検装置セグメントは、資本コストの低さ、可搬性、メンテナンスの簡便さを背景に、2026年から2033年にかけて5.8%という最も高い成長率を記録すると予想されています。半自動装置は、性能と価格のバランスが取れているため、外来診療所、小規模病院、モバイルスクリーニングプログラムにとって魅力的です。その使いやすさにより、リソースが限られた環境でも、外科医や放射線科医は完全自動化に伴うオーバーヘッドなしに信頼性の高い生検を実施できます。新興市場におけるスクリーニングへの取り組みの増加と、ポイントオブケア診断のニーズは、半自動装置の導入をさらに促進するでしょう。

- アプリケーション別

アプリケーション別に見ると、市場は病院、診療所、その他に分類されます。病院セグメントは、患者数の集中、高度な画像診断スイートの普及、そして画像誘導生検を日常的に実施する多職種チームの存在により、2025年には62.3%という最大の収益シェアで市場を席巻しました。病院は、生検手順をサポートする統合病理サービスと保険償還枠組みの恩恵を受けており、自動システムと半自動システムの両方の主要なエンドユーザーとなっています。大規模病院はまた、臨床試験や機器メーカーとの提携を通じて製品の採用を促進し、臨床医の認知度と信頼を高めています。専門医へのアクセスや周術期ケアへのアクセスも、病院を主要なアプリケーション環境として確固たる地位に押し上げています。

クリニックセグメントは、患者の利便性向上と医療費削減のため、外来診療センターが低侵襲診断の提供を増やすことで、2026年から2033年にかけて7.4%という最も高いCAGRを記録すると予想されています。クリニックは、入院なしでより多くの症例に対応できるよう、コンパクトな生検システムとトレーニングへの投資を進めています。この変化は、クリニックでの診断を可能にする遠隔病理診断サービスと迅速な検体輸送ロジスティクスによって支えられています。患者の間で即日かつ低コストの処置へのニーズが高まるにつれ、クリニックはルーチン生検件数におけるシェアを拡大していくでしょう。

- 疾患別

疾患別に見ると、市場は肺がん、肝がん、乳がん、前立腺がんに分類されます。乳がんセグメントは2025年に41.5%という最大のシェアを占め、市場を支配しました。これは、高いスクリーニング率、マンモグラフィー/超音波ガイドの普及、そして疑わしい乳房病変の診断基準としてのコア針生検の選好を反映しています。乳房生検のワークフローは、スクリーニングプログラムや専門の乳房センター全体で確立されており、互換性のある生検針とデバイスに対する一貫した需要を促進しています。組織病理学および受容体検査(ER/PR/HER2)に適した組織の必要性も、乳房診断におけるコア針の使用をさらに支えています

肺がん分野は、2026年から2033年にかけて6.1%のCAGR(年平均成長率)で最速の成長が見込まれています。その原動力は、肺がん発症率の上昇、CTおよび気管支鏡ガイド下生検技術の向上、そして分子プロファイリングのための組織採取の重要性の高まりです。ナビゲーション気管支鏡検査と経皮CTガイド下生検の進歩は、合併症率を低下させ、肺生検の実施可能性を高めます。標的治療とゲノム検査の普及に伴い、高品質の肺組織サンプルに対する需要が高まり、特殊な針や画像誘導システムの導入が促進されるでしょう。

- 範囲別

ゲージ範囲に基づいて、市場は14G~18G、14G未満、18G超に分類されます。2025年には、14G~18Gセグメントが57.0%という最大の収益シェアで市場を席巻しました。これは、このゲージ範囲が、乳房、前立腺、肝生検といった一般的な適応症において、サンプルサイズと安全性の最適なトレードオフを提供しているためです。臨床医は、合併症プロファイルを許容範囲内に抑えながら、日常的な組織病理学および免疫組織化学検査に14G~18G針を好んで使用しています。幅広い自動・半自動ガンや画像誘導システムとの互換性も、この針の優位性をさらに強固なものにしています。これらのゲージの標準化により、施設間での在庫管理とトレーニングが簡素化されます。

14G未満セグメントは、腫瘍学センターや分子生物学的検査ラボにおいて、次世代シーケンシング、マルチ遺伝子パネル、高度なバイオマーカー検査のために、より大きなコアサンプルの需要が高まっていることから、予測期間中に8.0%という最も高い成長率を記録すると予測されています。より太いゲージの針は、複雑な分子アッセイ、コンパニオン診断、そして研究用途に適した、より健全な組織を採取することを可能にします。精密医療の拡大に伴い、特に包括的なゲノムプロファイリングが日常的に行われている専門センターにおける14G未満サンプルの需要は増加するでしょう。

- 流通チャネル別

流通チャネルに基づいて、市場は直接販売と販売代理店チャネルに分かれています。2025年には、直接販売セグメントが68.4%という最大の収益シェアで市場を支配しました。これは、大手メーカーが大規模な病院システムとの直接的な関係を優先し、一括調達、トレーニング、長期サービス契約を提供していることが要因です。直接チャネルにより、サプライヤーはデバイスの性能、規制遵守、そしてカスタマイズされた臨床サポートを確保できます。これは、高価値の自動化プラットフォームにとって重要です。独占契約と統合ソリューションは、メーカーと病院のパートナーシップを強化し、継続的なサービス収益を確保します

ディストリビューターチャネルセグメントは、2026年から2033年にかけて6.5%という最も高い成長率を記録すると予想されています。これは、地域のディストリビューターが、メーカーの直接的なプレゼンスが限られている小規模病院、診療所、新興市場へのリーチを拡大しているためです。ディストリビューターは、地域固有の在庫、柔軟なファイナンス、そしてアフターサービスを提供することから、市場参入障壁を低くしています。ディストリビューターのネットワークは、メーカーが迅速に事業を拡大し、地域をまたぐ多様な調達慣行に対応することを支援しており、サービスが行き届いていない地域への市場浸透にはディストリビューターが不可欠な存在となっています。

コア針生検市場の地域分析

- 北米は、高度な診断インフラ、自動生検システムの積極的な導入、米国とカナダでの癌スクリーニングプログラムの高頻度に支えられ、2025年には40.2%という最大の収益シェアで中核針生検市場を支配しました。

- この地域の成長は、がんの早期発見に関する意識の高まりと、自動生検技術に投資する大手医療機器メーカーの存在によってさらに促進されている。

- 病院と診断企業間の技術革新と研究協力も、全自動生検システムの開発と利用を促進し、この分野における北米のリーダーシップを強化しました。

米国コア針生検市場の洞察

米国の中核針生検市場は、乳がん、肺がん、前立腺がんの患者数増加を背景に、2025年には北米市場全体の収益の大部分を占めると予測されています。がん研究への米国の重点的な取り組みと、全自動生検システムの急速な導入が、市場の成長を支えています。医療政策の支援、診断手順の保険適用、そして継続的な臨床イノベーションは、病院や診断センターにおける導入を加速させ続けています。さらに、AIベースの画像診断ツールとロボット支援生検装置の統合により、診断の精度と効率性が向上しています。

欧州コア針生検市場インサイト

欧州のコア針生検市場は、がん罹患率の上昇、政府の支援的なスクリーニングプログラム、そして外来診断サービスへの移行の拡大を背景に、予測期間中、安定したCAGRで拡大すると予測されています。特に乳がんと前立腺がんにおける早期発見への意識の高まりは、この地域におけるコア生検システムの導入を後押ししています。欧州の医療機関もまた、技術的に高度で患者に優しい生検ソリューションへの投資を進めています。さらに、学術研究センターと医療機器企業との連携により、革新的な自動生検プラットフォームの開発が促進されています。

英国のコア針生検市場の洞察

英国のコア針生検市場は、強力ながんスクリーニングの取り組みとNHS主導の早期診断促進プログラムに支えられ、予測期間を通じて顕著な成長を記録すると予想されています。英国は診断精度の向上と待ち時間の短縮に重点を置いており、病院や専門クリニックでは自動生検装置や画像誘導生検装置の導入が進んでいます。さらに、医療のデジタル化への継続的な投資と世界的な医療技術企業との提携により、高度な生検技術へのアクセスが向上しています。

ドイツのコア針生検市場の洞察

ドイツの中核針生検市場は、同国の強力な医療インフラ、がん診断への高い認知度、そして技術革新により、2033年まで高いCAGRで拡大すると予想されています。ドイツは精密医療と診断ワークフローにおけるデジタル統合を重視しており、全自動生検システムの導入を加速させています。特に、腫瘍学センターや病院では、画像誘導式生検装置や吸引式生検装置の導入が進んでいます。継続的な研究開発投資と、がんスクリーニングプログラムに対する政府の好意的な支援が、市場の成長をさらに後押ししています。

アジア太平洋地域のコア針生検市場の洞察

アジア太平洋地域のコア針生検市場は、予測期間(2026~2033年)において、がん罹患率の上昇、医療へのアクセス向上、そして中国、日本、インドなどの国々における急速な技術導入を背景に、6.9%という最も高いCAGRで成長する見込みです。医療費の増加と、政府が支援するがん啓発活動が相まって、市場の診断範囲は拡大しています。手頃な価格の生検機器の入手しやすさの向上と、現地メーカーの台頭は、新興国における普及を促進しています。

日本コア針生検市場インサイト

日本のコア針生検市場は、高齢化とがんの早期発見への強い関心に支えられ、著しい成長を遂げています。病院では、診断精度と患者の快適性を向上させるため、画像誘導型および低侵襲型生検システムの導入が急速に進んでいます。特にロボットや自動生検装置における技術革新は、日本の医療提供者の間で急速に普及しています。生検ツールとAIベースの画像プラットフォームの統合も、腫瘍科全体の診断能力の強化につながっています。

インドのコア針生検市場の洞察

インドの中核針生検市場は、がん検診プログラムの拡大、医療投資の増加、そして急速な都市化に牽引され、2025年にはアジア太平洋地域で大きなシェアを占めると予測されています。生検手技を導入する診断検査室や病院の増加、そして医療インフラの改善が、市場の力強い成長を支えています。費用対効果の高い生検機器の国内生産も、市場へのアクセス向上に貢献しています。さらに、がんの早期発見に対する意識の高まりと、世界的な医療技術企業と現地の販売代理店との提携により、インド全土で生検機器の普及が進んでいます。

コア針生検市場シェア

コア針生検業界は、主に、次のような定評ある企業によって牽引されています。

- ホロジック社(米国)

- BD社(米国)

- クック社(米国)

- B.ブラウン社(ドイツ)

- カーディナル・ヘルス(米国)

- メリットメディカルシステムズ社(米国)

- デビコア・メディカル・プロダクツ社(米国)

- アンジオダイナミクス社(米国)

- パジャンク社(ドイツ)

- ネオダイナミクス社(スウェーデン)

- リマカ・メディカル社(イスラエル)

- マーメイドメディカルシステム(デンマーク)

- アルゴン・メディカル・デバイス社(米国)

- オリンパス株式会社(日本)

- テレフレックス・インコーポレーテッド(米国)

- メドライン・インダストリーズ(米国)

- ソマテックス・メディカル・テクノロジーズ(ドイツ)

- Xerus Medical Inc.(米国)

- エンドマグ社(英国)

- インベンド・メディカル社(ドイツ)

世界のコアニードル生検市場における最近の動向とは?

- 2025年6月、マーメイド・メディカル・グループ®は、フルコア生検デバイスの発売を発表しました。このデバイスは、ミリメートル単位で調整可能な照射距離、CTガントリーに対応した超軽量設計、そしてサンプルの圧迫による損傷を最小限に抑え、サンプルの完全性を維持する内部サンプル捕捉機構を備えています。このデバイスは、幅広い組織タイプにおいて臨床医に柔軟性を提供し、サンプルの深さを調整し、コアの品質を向上させることができます。

- 2024年11月、マンモトームは米国でマンモトームAutoCore™シングル挿入コア生検システムを発表しました。このシステムは、ワンボタンの自動装着と簡素化されたワークフローにより、手順を削減し、超音波ガイド下乳房生検の効率を向上させます。このデバイスにより、臨床医は手技時間を短縮し、人間工学に基づいた操作性を向上させながら、正確な組織サンプル採取を行うことができ、大量の症例を扱う臨床現場に適しています。

- 2024年9月、マンモトームはHydroMARK™ Plus乳がん生検部位マーカーのポートフォリオを拡充し、超音波の視認性を向上させ、乳がん生検部位のずれを低減する新しい「ハミングバード™」マーカー形状(ドラゴンフライ™に加え)を導入しました。これらの新しい形状により、術後の病変の特定と追跡、そして個別化乳がん管理における重要な要素であるフォローアップ画像診断が向上します。

- 2023年9月、Limaca Medical Ltd.は、自動化の向上により消化管病変のサンプリングを向上させるために開発されたPrecision-GI™内視鏡的超音波(EUS)生検装置について、米国FDA 510(k)承認を取得しました。Precision-GI™装置は、超音波ガイド下での連続的なサンプル採取を可能にし、挿入回数を減らし、組織の完全性を向上させます。自動化された真空補助システムにより、一貫した吸引と信頼性の高いコア採取が保証され、より正確な病理学的評価をサポートします。

- 2023年4月、NeoDynamics, Inc.は、乳房生検および腋窩リンパ節生検で承認された初のパルステクノロジー生検システム「NEONAVIA」の米国での販売開始を発表しました。NEONAVIAは、より精密な針刺入と、困難な病変からの組織採取率の向上を目指しています。NEONAVIAシステムは、パルス駆動の針の動きを利用して、正確で安定したサンプル採取を実現し、処置中の組織損傷を軽減します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。