世界の頭蓋咽頭腫治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

600.50 Million

USD

957.10 Million

2024

2032

USD

600.50 Million

USD

957.10 Million

2024

2032

| 2025 –2032 | |

| USD 600.50 Million | |

| USD 957.10 Million | |

| % | |

|

世界の頭蓋咽頭腫治療市場:症状別(下垂体機能不全、視床下部機能不全、視神経および視交叉圧迫、モンロー孔閉塞)、原因別(アダマンチノーマ性頭蓋咽頭腫、乳頭状頭蓋咽頭腫)、診断別(病歴および身体検査、臨床検査、画像診断)、投与経路別(経口、注射、経皮)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 業界動向と2032年までの予測

頭蓋咽頭腫治療市場規模

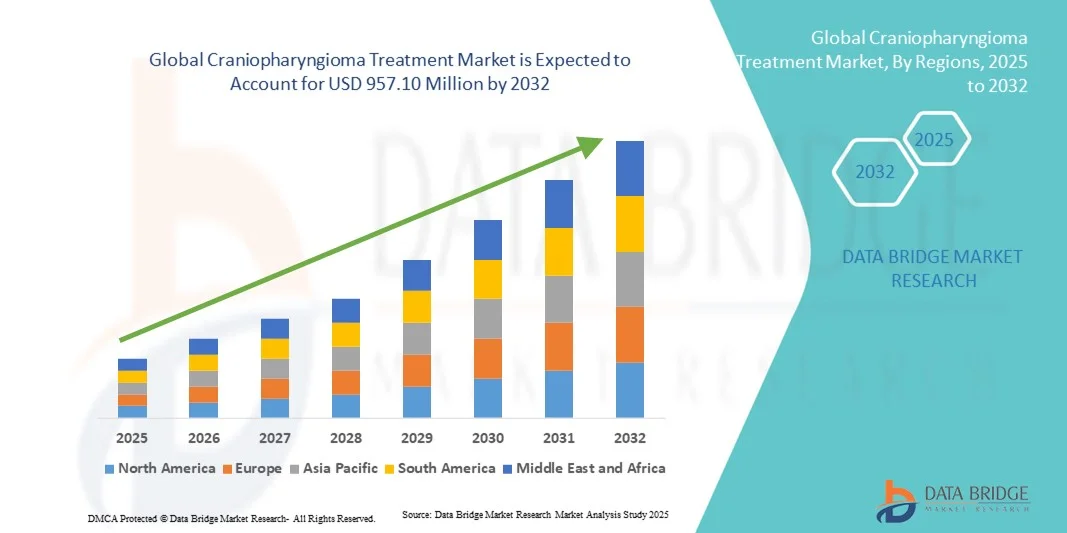

- 世界の頭蓋咽頭腫治療市場規模は2024年に6億0050万米ドルと評価され、予測期間中に6.00%のCAGRで成長し、2032年までに9億5710万米ドル に達すると予想されています 。

- 市場の成長は、診断画像技術の進歩と標的療法の開発によって主に推進されており、頭蓋咽頭腫患者の検出と治療結果の改善につながっています。

- さらに、希少脳腫瘍に対する認識の高まり、神経腫瘍学研究への投資の増加、高度な外科手術や放射線治療技術の利用可能性により、頭蓋咽頭腫治療ソリューションの採用が促進され、業界の成長が大幅に促進されています。

頭蓋咽頭腫治療市場分析

- 頭蓋咽頭腫治療は、手術、放射線療法、薬物療法を含む多科的アプローチを伴い、この稀な良性脳腫瘍に罹患した患者の生存率と生活の質を向上させる上でますます重要になっています。低侵襲性脳神経外科手術、標的放射線療法、ホルモン補充療法の進歩が市場を牽引しています。

- 下垂体および視床下部疾患の罹患率の上昇、認知度の高まり、診断能力の向上により、主要医療市場全体で頭蓋咽頭腫の早期かつ効果的な治療オプションの需要が高まっています。

- 北米は、高度な医療インフラ、高い診断率、そして神経腫瘍学への多額の研究資金に支えられ、2024年には頭蓋咽頭腫治療市場において41.7%という最大の収益シェアを獲得し、市場を席巻しました。米国は、希少脳腫瘍治療に注力する病院、研究機関、バイオテクノロジー企業間の強力な連携により、引き続きこの地域をリードしています。

- アジア太平洋地域は、予測期間中に頭蓋咽頭腫治療市場で最も急速に成長する地域になると予想されており、専門的な脳神経外科治療へのアクセスの拡大、医療投資の増加、小児脳腫瘍管理に対する意識の高まりにより、2025年から2032年にかけて10.2%のCAGRを記録すると予想されています。

- アダマンチノーマ性頭蓋咽頭腫セグメントは、小児患者の間での有病率の高さと嚢胞形成に関連する複雑な管理により、2024年に67.4%のシェアで市場を支配しました。

レポートの範囲と頭蓋咽頭腫治療市場のセグメンテーション

|

属性 |

頭蓋咽頭腫治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

頭蓋咽頭腫治療市場の動向

標的療法と個別化治療アプローチの進歩

- 世界の頭蓋咽頭腫治療市場における重要かつ加速的なトレンドとして、臨床転帰の改善と副作用の最小化を目的とした精密医療と標的治療戦略への注目が高まっています。製薬会社や研究機関は、腫瘍の増殖と再発に関与する複雑な分子経路を標的とする新たな治療法の開発に多額の投資を行っています。

- 例えば、いくつかの研究機関では、乳頭状頭蓋咽頭腫に対するBRAF阻害剤やMEK阻害剤などの標的薬剤の役割を研究しており、BRAF V600E変異を有する患者において有望な転帰が得られています。同様に、免疫療法に基づくアプローチや陽子線放射線療法の進歩は、従来の外科的治療に代わる現実的な選択肢として注目を集めています。

- 最近の臨床研究では、治療計画にゲノムプロファイリングを統合することで、臨床医は治療に伴う合併症を減らしながら効果を最適化できる、より個別化された治療計画を設計できることが示されています。

- AIを活用した診断ツールと画像解析の活用により、腫瘍の位置特定と手術ナビゲーションの精度が向上し、リスクの低減と術後転帰の改善につながっています。さらに、腫瘍の挙動や治療に対する患者の反応をより正確に予測するために、放射線ゲノム技術の導入も進んでいます。

- さらに、主要な腫瘍学センター間の研究協力により、標的薬や高度な放射線技術の開発が加速し、より患者に特化した治療環境が促進されている。

- 個別化医療と標的医療へのこの傾向は、従来の画一的な治療から、安全性、正確性、長期的な疾患管理を重視した、より洗練されたデータ主導型の治療モデルへと移行し、臨床医の頭蓋咽頭腫管理へのアプローチを変えつつあります。

頭蓋咽頭腫治療市場の動向

ドライバ

診断画像技術の普及と進歩

- 特に小児および若年成人における頭蓋咽頭腫の発生率の増加と、診断画像診断法の向上が市場成長の大きな原動力となっている。

- 例えば、エレクタは2023年5月にMR誘導放射線治療プラットフォームの進歩を発表し、頭蓋咽頭腫などの頭蓋内腫瘍の治療中の優れた可視化を可能にしました。こうしたイノベーションは、臨床精度の向上と治療効果の向上に貢献しています。

- 早期診断と多科医療へのアクセスに対する認識が高まるにつれ、医療システムは高度な脳神経外科治療と放射線治療を優先し、市場の需要を押し上げている。

- さらに、手術、放射線治療、薬物介入を組み合わせたハイブリッド治療法の採用が増えており、全体的な生存率が向上し、患者の生活の質が向上しています。

- 世界的な医療費の増加と神経腫瘍専門センターの存在も、患者に最先端の治療オプションと専門家による臨床管理へのアクセスを提供することで、市場拡大に大きく貢献しています。

- 低侵襲性脳神経外科ツールとリアルタイム画像誘導技術の進歩により、腫瘍切除がより安全に行えるようになり、術後合併症が軽減され、回復が早まります。

抑制/挑戦

複雑な疾患管理と高額な治療費

- 頭蓋咽頭腫の治療は、重要な脳構造に近接していること、そしてホルモンバランスの乱れ、視力障害、認知機能低下といった術後合併症のリスクが高いことから、特有の課題を伴います。こうした複雑な状況は、しばしば治療サイクルの長期化や医療費の増加につながります。

- 例えば、注目を集めた臨床研究では、手術が成功したにもかかわらず、患者は生涯にわたる内分泌モニタリングとホルモン補充療法を必要とすることが多く、長期ケアの経済的負担が増すと報告されています。

- これらの管理上の課題に対処するには、脳神経外科医、内分泌科医、腫瘍科医、放射線科医などを含む多分野にわたるアプローチが必要です。しかし、資源が限られた地域では、このような専門的なケアが容易に受けられない場合があり、高度な治療選択肢へのアクセスが制限される可能性があります。

- さらに、陽子線治療や標的生物製剤は高額な費用がかかるため、低・中所得層への導入が制限されています。新興治療法に対する保険適用のギャップは、費用負担の問題をさらに悪化させています。

- 進行中の研究は治療計画の簡素化とコスト削減を目指しているが、頭蓋咽頭腫治療の複雑な性質は医療提供者にとって依然として大きな課題となっている。

- 先進的な治療技術への世界的なアクセスの改善、臨床資金の増加、そしてより広範な保険適用を通じてこれらの障壁を克服することが、市場の成長を持続させるために不可欠となる。

頭蓋咽頭腫治療市場の展望

市場は、症状、原因、診断、投与経路、流通チャネルに基づいてセグメント化されています。

- 症状別

症状に基づいて、頭蓋咽頭腫治療市場は、下垂体機能不全、視床下部機能不全、視神経および視交叉圧迫、およびモンロー孔閉塞に分類されます。下垂体機能不全セグメントは、腫瘍による下垂体の圧迫によりホルモンバランスの乱れを呈する患者数の増加に牽引され、2024年には38.5%という最大の市場収益シェアを占めました。これは、成長ホルモン、甲状腺ホルモン、コルチゾール補充を含むホルモン補充療法への生涯にわたる依存につながります。高度なホルモン療法と改良された内分泌モニタリングツールの利用可能性は、このセグメントの優位性に貢献しています。さらに、早期ホルモン評価に関する意識の高まり、新しいホルモン類似体の導入、および主要病院における下垂体標的治療プロトコルの増加が、セグメントの成長を強化しました。手術、放射線療法、内分泌ケアを組み合わせた多分野にわたる治療アプローチの採用により、頭蓋咽頭腫治療市場において、この分野は引き続き最も重要かつ収益を生み出す分野となっています。

視床下部機能障害分野は、2025年から2032年にかけて9.8%のCAGR(年平均成長率)で最速の成長が見込まれています。これは主に、治療後の患者における肥満、体温調節障害、睡眠障害といった視床下部症候群の認知度向上に牽引されています。外科的切除における視床下部の完全性の維持への重点的な取り組みと神経保護薬の導入が、この分野の急速な成長を促進しています。さらに、神経画像診断の進歩、視床下部損傷の修復を目的とした進行中の臨床試験、行動障害および代謝障害に特化したリハビリテーションプログラムも、この分野の拡大を促しています。神経学的回復療法と支持療法の革新に対する患者の意識の高まりも、今後数年間の急速な成長をさらに後押しするでしょう。

- 原因別

頭蓋咽頭腫治療市場は、原因に基づいて、アダマンチノーマ性頭蓋咽頭腫と乳頭状頭蓋咽頭腫に分類されます。アダマンチノーマ性頭蓋咽頭腫セグメントは、小児患者における有病率の高さと嚢胞形成に伴う複雑な管理により、2024年には67.4%のシェアで市場を支配しました。このセグメントは、小児神経腫瘍学研究への資金増加とCTNNB1変異に対する標的治療の利用可能性の恩恵を受けています。さらに、小児外科的介入の増加、嚢胞減圧技術の進歩、および術後の長期生存率の改善も、このセグメントの主導的地位に貢献しています。術後ケアの強化、ホルモン補充療法の進歩、および小児の生活の質の向上への重点的な取り組みも、世界中の主要な医療センターにおけるアダマンチノーマ症例の優位性を維持しています。

乳頭状頭蓋咽頭腫セグメントは、成人患者の診断増加と標的精密療法の出現により、2025年から2032年にかけて10.2%という最も高いCAGRで成長すると予測されています。分子腫瘍学の革新により、BRAF V600EおよびMEK変異の標的が特定され、腫瘍の再発を大幅に低減するBRAF阻害剤などの効果的な個別化治療が実現しています。成人頭蓋咽頭腫に対する標的薬剤の臨床試験とFDA承認の増加、そして低侵襲性治療法の普及が、この成長を牽引しています。さらに、分子診断への意識の高まりと乳頭型変異における良好な治療成績は、この急速に拡大するセグメントへの投資と開発を引き続き引き付けています。

- 診断別

頭蓋咽頭腫治療市場は、診断に基づいて、病歴および身体検査、臨床検査、画像診断に分類されます。腫瘍の早期発見、位置特定、手術誘導において画像診断が不可欠な役割を果たしていることから、画像診断セグメントは2024年に54.1%という最大の収益シェアを占めました。MRIとCTは、腫瘍の境界、嚢胞構造、隣接する脳領域への浸潤を特定するためのゴールドスタンダードな検査法です。機能的MRI、術中ナビゲーション、3D再構成画像診断などの技術革新は、精密手術と術後評価に革命をもたらしています。さらに、画像解析へのAIの統合は診断精度を向上させ、このセグメントのリーダーシップを支えています。主要な病院やがんセンターでは、高度な神経画像診断システムに対する継続的な需要があり、このセグメントは一貫して優位に立っています。

臨床検査セグメントは、腫瘍の挙動に関連するホルモン欠乏症や変異を検出するための内分泌検査や遺伝子スクリーニングの利用増加に牽引され、2025年から2032年にかけて8.9%のCAGRで最速の成長を記録すると予想されています。高度な分子アッセイやバイオマーカープロファイリングの導入拡大は、早期かつ正確な診断を支援します。遺伝子マッピングの継続的な研究と個別化医療の台頭が、成長を加速させています。手術前後のモニタリングや長期ホルモン療法管理における臨床検査の利用も、予測期間中のセグメント拡大を後押ししています。

- 投与経路

頭蓋咽頭腫治療市場は、投与経路に基づいて、経口、注射、経皮の3つに分類されます。経口セグメントは、2024年には45.6%と最大のシェアを占めました。これは主に、長期的な疾患管理における経口ホルモン補充療法とコルチコステロイドの広範な使用によるものです。下垂体機能不全または視床下部機能不全の患者は、ホルモンの安定化のために継続的な経口薬の投与を必要とすることがよくあります。自己投与の利便性、多様な製剤の入手可能性、そして患者の服薬遵守の向上が、このセグメントの優位性を推進しています。徐放性経口ホルモン製剤および併用療法における医薬品の革新も成長を後押ししています。さらに、病院や薬局を通じた手頃な価格と容易なアクセスも、世界市場における経口治療の広範な使用を支えています。

注射剤セグメントは、注射用生物製剤、標的免疫療法、および長時間作用型ホルモン剤の導入増加に支えられ、2025年から2032年にかけて9.4%という最も高いCAGRで成長すると予測されています。精密投与、迅速なバイオアベイラビリティ、そして高い治療効率に対する需要が、臨床現場における注射剤の使用を支えています。デポ製剤、ペプチドベースの治療薬、成長ホルモン注射剤の導入増加も、このセグメントの成長をさらに牽引しています。さらに、重篤な症例に対する病院での投与や、複雑なホルモン治療における患者転帰の改善も、このセグメントの成長軌道を加速させています。

- 流通チャネル別

流通チャネルに基づいて、頭蓋咽頭腫治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、診断、外科的介入、ホルモン療法管理において病院ベースのケアへの依存度が高いことから、2024年には52.8%のシェアで市場を支配しました。病院は、複雑な薬物療法、生物学的製剤、術後維持療法薬の主要な流通拠点となっています。専門の神経内分泌ユニットや統合治療センターの増加は、タイムリーな薬剤供給を確保し、このセグメントの優位性を高めています。さらに、臨床試験や腫瘍学の薬剤管理を支援する病院薬局の役割は、世界的に市場における地位を強化しています。

オンライン薬局セグメントは、ヘルスケアのデジタルトランスフォーメーションと、利便性の高い在宅治療オプションへの関心の高まりを背景に、2025年から2032年にかけて10.7%という最も高いCAGRを記録すると予測されています。オンライン薬局では、維持療法薬、ホルモン療法、術後治療薬の需要が高まっています。自宅配送、処方箋の自動補充、患者サポートツールなどを提供する認証済みオンラインプラットフォームの利用により、アクセス性が向上しています。さらに、製薬会社とeファーマシープロバイダー間の連携強化と遠隔医療プラットフォームの拡大は、新興市場と先進市場の両方において、このセグメントの急速な成長を牽引する重要な要因となっています。

頭蓋咽頭腫治療市場の地域分析

- 北米は、高度な医療インフラ、高い診断率、神経腫瘍学への多額の研究資金に支えられ、2024年には頭蓋咽頭腫治療市場において41.7%という最大の収益シェアを獲得し、市場を支配した。

- この地域の確立された病院システム、最先端の画像診断施設、そして専門の脳神経外科センターの存在は、優れた患者転帰に貢献しています。さらに、小児脳腫瘍登録の増加、多分野にわたる治療プログラムの利用可能性、そしてホルモン補充療法と放射線療法技術の継続的な革新は、北米の市場リーダーシップを強化しています。

- 学術機関、バイオテクノロジー企業、臨床研究機関の連携により、頭蓋咽頭腫に対する標的療法と精密医療アプローチの開発が加速している。

米国頭蓋咽頭腫治療市場に関する洞察:米国の頭蓋咽頭腫治療市場は、メイヨークリニック、ジョンズホプキンス大学、マサチューセッツ総合病院といった一流の脳神経外科・内分泌センターの存在に牽引され、2024年には北米で最大

の収益シェアを獲得しました。米国は、高度な診断プラットフォーム、堅牢な臨床試験エコシステム、そして希少疾患研究に対する強力な政府支援の恩恵を受けています。術中MRIなどの画像診断技術への継続的な投資と、定位放射線手術技術の利用増加により、治療精度が向上しています。さらに、患者中心のホルモン管理プログラムと長期リハビリテーションサービスの導入により、米国は頭蓋咽頭腫治療の進歩における中心地としての地位を高めています。

欧州における頭蓋咽頭腫治療市場の洞察

欧州における頭蓋咽頭腫治療市場は、政府主導の医療改革、脳神経外科のキャパシティ拡大、希少腫瘍の診断率向上を背景に、予測期間を通じて健全なCAGRで着実に成長すると予想されています。早期発見のための低侵襲手術や先進的な画像診断の導入は、欧州主要国で急速に進んでいます。各国の保健医療制度は、治療後の内分泌リハビリテーションと長期的な生活の質(QOL)管理にますます重点を置いています。さらに、希少神経疾患に関する欧州リファレンスネットワーク(ERN)の下で進行中の連携は、国境を越えたデータ共有と治療イノベーションを促進し、欧州の力強い成長の勢いを支えています。

英国の頭蓋咽頭腫治療市場に関する洞察:

英国の頭蓋咽頭腫治療市場は、国民保健サービス(NHS)による腫瘍の早期発見と統合的な患者管理への注力に支えられ、予測期間中に注目すべきCAGRで成長すると予測されています。英国は、小児神経腫瘍専門ユニットの設立や、術後フォローアップのためのデジタルヘルスプラットフォームへの投資において大きな進歩を遂げています。希少疾患治療に関する臨床試験の普及と政府の取り組みにより、治療環境は強化されています。さらに、官民連携により、標的療法やホルモン療法の利用が促進されており、英国は頭蓋咽頭腫治療におけるイノベーションの重要な拠点となっています。

ドイツの頭蓋咽頭腫治療市場に関する洞察

ドイツの頭蓋咽頭腫治療市場は、同国の先進的な脳神経外科インフラと精密診断への一貫した注力に牽引され、予測期間中に高いCAGRで拡大すると予想されています。ドイツの病院は、より安全な腫瘍切除のために、術中MRIと神経ナビゲーションシステムを統合したハイブリッド手術室を早期に導入しています。資金が豊富な研究機関の存在と、希少疾患治療に対する有利な償還政策が、着実な成長を支えています。さらに、ドイツは治療後の内分泌および心理リハビリテーションの統合を重視しており、患者の回復成果を向上させ、ヨーロッパをリードする治療市場の一つとしての地位を強化しています。

アジア太平洋地域の頭蓋咽頭腫治療市場に関する洞察

アジア太平洋地域の頭蓋咽頭腫治療市場は、専門的な脳神経外科治療へのアクセス拡大、医療投資の増加、小児脳腫瘍管理への意識の高まりを背景に、2025年から2032年にかけて10.2%のCAGR(年平均成長率)を記録し、最も急速な成長を遂げると見込まれています。この地域では、中国、日本、インドにおいて、医療インフラの急速な整備と高度な画像診断装置の普及が進んでいます。希少疾患への資金提供に関する政府の取り組みと、神経腫瘍学研修センターの設立が相まって、診断・治療能力の向上につながっています。小児脳腫瘍の罹患率の上昇と三次医療機関の拡大も、この地域の市場成長を加速させる要因となっています。

日本の頭蓋咽頭腫治療市場に関する洞察:

日本の頭蓋咽頭腫治療市場は、精密医療、早期診断、そして治療後のリハビリテーションにおける高い水準により、力強い成長を遂げています。先端技術を備えた病院の存在と、全国規模の希少疾患支援プログラムが相まって、優れた患者管理を実現しています。腫瘍切除後の長期的な認知機能およびホルモンバランスに関する研究は、治療の革新を牽引しています。陽子線治療とAIベースの診断システムへの日本の投資、そして小児腫瘍学への政府資金の増加は、予測期間を通じて市場拡大を牽引し続けるでしょう。

中国の頭蓋咽頭腫治療市場:

中国の頭蓋咽頭腫治療市場は、急速な医療近代化、主要病院における脳神経外科部門の拡大、そして腫瘍の早期介入に対する意識の高まりを背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めました。中国政府による希少疾患治療へのアクセス向上への重点的な取り組みと診断インフラへの投資は、主要な成長原動力となっています。さらに、ホルモン療法における国内製薬業界の革新、臨床研究への参加の増加、そして国際的な病院との戦略的提携は、地域市場における中国のリーダーシップを加速させています。膨大な患者プールと強力な政策的支援を背景に、中国はアジア太平洋地域にとって依然として重要な成長エンジンであり続けています。

頭蓋咽頭腫治療の市場シェア

頭蓋咽頭腫治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- ノバルティスAG(スイス)

- メルク社(米国)

- リリー(米国)

- バイエルAG(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アムジェン社(米国)

- サノフィ(フランス)

- 武田薬品工業株式会社(日本)

- イプセンファーマ(フランス)

- サン・ファーマシューティカル・インダストリーズ(インド)

- テバ製薬工業株式会社(イスラエル)

- アッヴィ社(米国)

- GSK plc(英国)

- アストラゼネカ(英国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- フェリング・ファーマシューティカルズ(スイス)

- 小野薬品工業株式会社(日本)

- ノボキュア社(ジャージー島)

世界の頭蓋咽頭腫治療市場の最新動向

- 2023年8月、臨床試験で、ベムラフェニブとコビメチニブの併用により、BRAF V600E変異を有する乳頭状頭蓋咽頭腫患者の腫瘍サイズが大幅に縮小し、多くの患者が即時の手術や放射線治療を回避できることが報告されました。

- 2024年12月、研究者らは、アダマンチノーマ型および乳頭状頭蓋咽頭腫の両サブタイプの腫瘍微小環境を詳細に解析した単一細胞RNAシークエンシング研究を発表し、新たな標的治療につながる可能性のある免疫シグネチャーと線維芽細胞と腫瘍細胞の相互作用を特定した。

- 2024年2月、ある出版物は頭蓋咽頭腫の治療戦略の変更を推奨しました。治療基準の進化を反映し、積極的な全摘出から亜全摘出に移行し、視床下部と下垂体の機能を維持するための補助放射線療法または全身療法を行うというものです。

- 2025年3月、進行中の臨床試験のレビューにより、MEK阻害剤、PD-1チェックポイント阻害剤、WNT経路阻害剤を含む複数の新しい全身療法が頭蓋咽頭腫で積極的に研究されており、精密医療治療パラダイムへの移行を示していることが明らかになりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。