世界のサイバー保険市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.87 Billion

USD

115.40 Billion

2024

2032

USD

18.87 Billion

USD

115.40 Billion

2024

2032

| 2025 –2032 | |

| USD 18.87 Billion | |

| USD 115.40 Billion | |

| % | |

|

世界のサイバー保険市場のセグメント化、コンポーネント別(ソリューションとサービス)、保険タイプ別(パッケージ型とスタンドアロン型)、保険適用範囲別(データ侵害、サイバー責任、ソース/ターゲット)、組織規模別(大企業と中小企業)、アプリケーション別(情報通信技術、金融サービス、製造、小売、ヘルスケア、その他)、適用範囲タイプ別(ファーストパーティ適用範囲とサードパーティ適用範囲) - 業界動向と2032年までの予測

サイバー保険市場規模

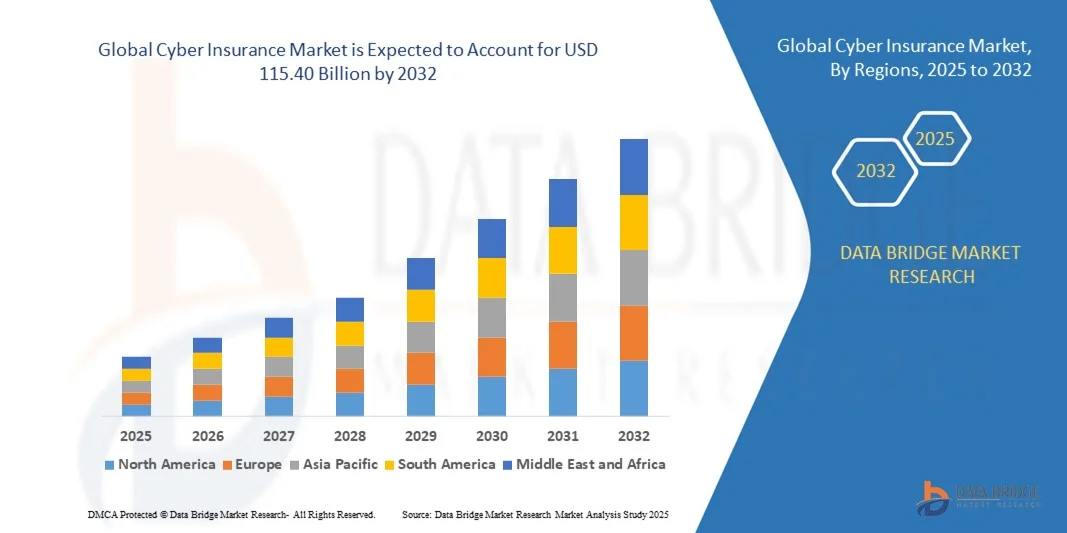

- 世界のサイバー保険市場規模は2024年に188.7億米ドルと評価され、予測期間中に25.40%のCAGRで成長し、2032年には1154億米ドル に達すると予想されています。

- 市場の成長は、サイバー攻撃の頻度と巧妙さの増加、業界全体でのデジタル変革イニシアチブの増加、データ保護とサイバーセキュリティに関する規制遵守要件の増大によって主に推進されています。

- 組織はサイバーインシデントに関連する財務リスクと評判リスクをますます認識しており、潜在的な損失を軽減するためのカスタマイズされた保険の需要が高まっています。

サイバー保険市場分析

- サイバー攻撃の頻度と巧妙化が進み、中小企業から大企業まであらゆる規模の企業を対象に、経済的損失や規制上の罰則を軽減するための保険の需要が高まっています。

- 業界全体でデジタル技術、クラウドコンピューティング、IoTデバイスの導入が拡大し、事業継続性、データ保護、リスク管理を保証するサイバー保険ソリューションの必要性が高まっています。

- サイバー攻撃の頻度増加、厳格な規制要件、企業全体でのデジタル技術の採用増加により、北米は2024年に38.5%の最大の収益シェアでサイバー保険市場を支配しました。

- アジア太平洋地域は、急速な技術導入、中小企業の拡大、クラウドサービスの利用増加、業界をまたいだリスク移転ソリューションの重要性の認識の高まりにより、世界のサイバー保険市場において最も高い成長率を示すことが予想されています。

- 2024年には、ソリューションセグメントが最大の市場収益シェアを獲得しました。これは、サイバーセキュリティプラットフォーム、脅威監視ツール、そして保険商品と統合されたリスク評価フレームワークの導入増加によるものです。ソリューションは、組織が脆弱性を積極的に特定し、サイバーリスクを管理し、侵害による潜在的な財務的影響を軽減することを可能にするため、あらゆる規模の企業にとって非常に魅力的なものとなっています。

レポートの範囲とサイバー保険市場のセグメンテーション

|

属性 |

サイバー保険の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

サイバー保険市場の動向

サイバーリスク管理と保険導入の台頭

- サイバー攻撃の頻度と巧妙化の増大は、組織が積極的に補償を確保するよう促し、サイバー保険を取り巻く環境を変革させています。保険契約は、データ侵害、ランサムウェア、業務中断に対する経済的な保護を提供し、企業の損失軽減と事業継続の確保を支援します。さらに、保険会社は、脆弱性評価や従業員研修プログラムなど、顧客がサイバー脅威にさらされるリスクを軽減できるよう、積極的なリスク管理サービスの提供を増やしています。デジタルトランスフォーメーションへの依存が高まるにつれ、事業回復力のための包括的な補償の重要性が高まっています。

- デジタルプラットフォーム、クラウドサービス、IoTデバイスへの依存度の高まりにより、特に機密データを扱う分野において、サイバー保険の導入が加速しています。組織は、保険会社が提供するリスク評価、侵害対応支援、規制遵守ガイダンスの恩恵を受けることができます。サイバー保険は、事業継続計画(BCP)や災害復旧戦略もサポートし、インシデント発生後の迅速な業務再開を保証します。ハイブリッドIT環境を導入している企業は、複数のシステムやネットワークにまたがるデータ保護において、サイバー保険を重要なツールと捉える傾向が高まっています。

- 現代のサイバー保険は、拡張性とカスタマイズ性に優れているため、中小企業から大企業まで、あらゆる規模の企業に適しています。保険契約には、リスク管理ツールやアドバイザリーサービスが組み込まれていることが多く、サイバー脅威に対する組織のレジリエンス(回復力)を向上させています。保険会社はまた、AIを活用した分析を活用し、リアルタイムのリスクプロファイルに基づいて保険料と補償内容をカスタマイズすることで、企業がより正確で費用対効果の高い保護を実現できるようにしています。柔軟な保険契約構造は、進化する脅威環境への迅速な適応を可能にし、市場全体の魅力を高めています。

- 例えば、2023年には、北米の複数の多国籍企業が、ランサムウェアインシデント発生時にサイバー保険ソリューションを活用したことで、業務損失の最小化と復旧時間の短縮を実現したと報告しており、事業継続性とステークホルダーの信頼に対する保護効果が強調されています。また、企業は専門のフォレンジックチームや危機管理コミュニケーションサポートを利用できるようになり、評判の低下も軽減されました。こうした実例により、包括的なサイバー保険を戦略的リスク管理ソリューションとして評価する企業が増え、市場全体の浸透が進んでいます。

- サイバー保険の導入は増加していますが、その効果は保険適用範囲、継続的なリスク評価、そしてサイバーセキュリティのベストプラクティスに左右されます。保険会社は、新たな脅威や規制要件に対応するために、常に革新を続け、ソリューションをカスタマイズする必要があります。また、エンドポイント保護、ID管理、侵入検知システムなど、多層的なセキュリティ対策を導入することで、保険適用範囲を補完し、リスクを完全に軽減することが推奨されます。最新の保険では、強化されたレポート機能とモニタリング機能が、リスク軽減とコンプライアンスをさらに強化します。

サイバー保険市場の動向

ドライバ

サイバー脅威と規制遵守義務の増大

- フィッシング、ランサムウェア、内部脅威などのサイバー攻撃の増加により、民間企業と公的機関の両方が、最前線のリスク管理戦略としてサイバー保険を導入するようになっています。保険適用は、金銭的損失と風評被害の軽減に役立ちます。保険会社は、サイバーセキュリティベンダーとの連携を強化し、保険適用と予防技術を組み合わせた統合ソリューションを提供しています。世界的な規制強化も、組織が強固なサイバーリスク戦略を維持する必要性を高めています。

- 企業はデータ侵害に関連する潜在的な法的および規制上の責任に対する意識を高めており、GDPR、CCPA、その他のフレームワークへのコンプライアンスを確保する保険契約の需要が高まっています。コンプライアンス要件はますます複雑化しており、サイバー保険は、罰則リスクを軽減しながら義務を果たすための体系的なアプローチを提供します。また、多くのサイバー保険契約には、侵害通知や規制報告を支援する法的およびコンサルティングサポートが含まれているため、企業はメリットを享受できます。

- サイバー保険は、専門的な侵害対応チーム、フォレンジック調査、危機管理サービスへのアクセスも提供し、サイバーインシデントに対する組織全体の準備態勢を強化します。多くの保険会社は、広報サポートや事業継続計画(OCP)といったインシデント後の復旧サービスも提供しています。こうした包括的なサポートにより、ダウンタイム、経済的損失、そして風評被害を軽減できるため、金融、医療、小売といった高リスク業界にとって、保険はより魅力的なものとなっています。

- 例えば、2022年には、米国に拠点を置く複数の金融機関がサイバー侵入未遂事件を経験した後に保険加入率を高め、包括的なサイバー補償とリスク軽減サービスに対する市場需要を押し上げました。これらの組織は、インシデント解決の迅速化、賠償責任の軽減、そしてステークホルダーの信頼向上を主なメリットとして挙げています。これらの侵害から得られた教訓は、より幅広い企業がサイバー保険のニーズを見直すきっかけとなっています。

- 意識向上と規制圧力が導入を促進する一方で、企業はサイバーセキュリティ対策を継続的に更新し、進化する脅威の状況に合わせて補償範囲を調整することで、サイバー保険のメリットを最大化する必要があります。組織は、保険の要件をより広範なリスク管理およびITガバナンスの枠組みに統合する傾向が高まっています。継続的な監視、脆弱性テスト、従業員の意識向上プログラムは、保険契約の価値を高め、保険会社の期待との整合性を確保します。

抑制/挑戦

高額な保険料と複雑な保険構造

- 包括的なサイバー保険の加入費用は中小企業にとって高額になる可能性があり、リスク意識の高まりにもかかわらず、市場への浸透を阻んでいます。保険料は企業規模、業種、過去の保険金請求実績によって決定されることが多いです。巧妙化する攻撃による保険金請求の増加も毎年の保険料上昇を促しており、中小企業にとって保険料の負担が重くなっています。

- 保険契約の複雑さや多様な補償条件は、組織にとって免責条項、限度額、請求手続きの理解を困難にし、保険不足や補償の空白につながる可能性があります。企業は保険契約条件を正確に評価するために専門のコンサルタントを必要とすることが多く、全体的なコストを増加させます。実際のリスクエクスポージャーと保険適用範囲の不一致は、誤った安心感を生み出し、企業を脆弱な状態に陥らせる可能性があります。

- 多くの組織では、社内のサイバーセキュリティの成熟度が不十分であり、保険料の上昇や保険適用の拒否につながり、導入の障壁がさらに高まります。不十分なITインフラ、古いソフトウェア、従業員のトレーニング不足は、保険会社が厳しい要件を課したり、コストを増大させたりすることにつながります。この格差は、保険会社の基準を満たすためのリソースが限られている中小企業やスタートアップ企業にとって特に大きな課題となります。

- 例えば、2023年には、欧州の中小企業数社が、高額な費用と不明確な保険条件のために保険の調達を遅らせ、サイバーリスクにさらされる一方で市場拡大を鈍化させました。標準化された保険ポリシーの欠如と一貫性のない国際規制はこの問題を悪化させ、プロバイダー間のサービスの比較を困難にしています。

- 保険会社は革新的な補償オプションの開発を続けていますが、サイバー保険市場の成長ポテンシャルを最大限に引き出すには、手頃な価格、透明性、そしてリスクベースの価格設定への対応が依然として重要です。新たなモジュール型および利用状況ベースの保険契約とデジタル引受ツールの組み合わせは、障壁を下げ、より広範な導入を促進し、長期的な市場成長を促進するために登場しています。

サイバー保険市場の展望

市場は、コンポーネント、保険の種類、保険の適用範囲、組織の規模、アプリケーション、および適用範囲の種類に基づいて分類されています。

- コンポーネント別

世界のサイバー保険市場は、構成要素に基づいてソリューションとサービスに分類されます。ソリューションセグメントは、保険商品と統合されたサイバーセキュリティプラットフォーム、脅威監視ツール、リスク評価フレームワークの導入増加に牽引され、2024年には最大の市場収益シェアを獲得しました。ソリューションは、組織が脆弱性を積極的に特定し、サイバーリスクを管理し、侵害による潜在的な財務的影響を軽減することを可能にするため、あらゆる規模の企業にとって非常に魅力的な選択肢となっています。

サービス分野は、マネージドリスクアドバイザリー、侵害対応支援、ポリシーコンサルティングの需要増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。サイバー保険サービスは、インシデント発生時に組織に専門家のガイダンスを提供し、業務の中断や規制上の罰則を最小限に抑える支援を提供します。これらのサービスには継続的な監視、トレーニング、コンプライアンス支援も含まれており、包括的なサイバーリスク管理の重要な要素となっています。

- 保険の種類別

保険の種類に基づいて、市場はパッケージ型とスタンドアロン型の保険に分類されます。パッケージ型は、リスク評価、侵害対応、法的サポートを含む包括的な補償オプションにより、2024年には市場を席巻しました。これにより、サイバーリスク管理への包括的なアプローチが提供されます。パッケージ型は利便性と管理負担の軽減を両立させており、オールインワンの保護を求める組織にとって魅力的です。

スタンドアロンセグメントは、ランサムウェアやクラウドの脆弱性といった特定のリスクを対象としたカスタマイズ可能なポリシーを求める企業に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。スタンドアロンのカバレッジにより、組織は独自の脅威状況に基づいて保護をカスタマイズできるため、規制が厳しい業界やテクノロジー主導の業界にとって特に重要です。

- 保険適用範囲別

保険適用範囲に基づき、市場はデータ侵害、サイバー責任、ソース/ターゲットの3つに分類されます。データ侵害セグメントは、個人および企業データの漏洩頻度の増加とそれに伴う規制上の罰金により、2024年には最大のシェアを占めました。データ侵害を対象とする保険契約は、被害を受けた組織への金銭的補償、法的ガイダンス、インシデント管理を確実に提供します。

サイバーリスク保険分野は、サイバー脅威の複雑化と、第三者からのクレーム、風評被害、事業中断から組織を保護する必要性の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。サイバーリスク保険は、デジタル事業への依存度が高い中小企業や大企業にとって特に重要です。

- 組織規模別

組織規模に基づき、市場は大企業と中小企業(SME)に分類されます。大企業は、広範なデジタルインフラ、高いリスクエクスポージャー、そして規制要件により、2024年には最も高い収益シェアを占め、包括的なサイバー保険ソリューションへのニーズが高まっています。

中小企業は、サイバー脅威への意識の高まり、事業運営のデジタル化、そして費用対効果の高い保険の提供により、2025年から2032年にかけて最も高い成長率を示すと予想されています。保険会社は、事業継続を支援するために、柔軟な補償オプションを備えた中小企業向けパッケージの提供をますます増やしています。

- アプリケーション別

アプリケーションに基づいて、市場は情報通信技術、金融サービス、製造、小売、ヘルスケア、その他に分類されます。2024年には、高いサイバーリスク、厳格なコンプライアンス要件、そして機密性の高い顧客データ保護の必要性が高まり、金融サービス分野が市場を席巻しました。

ヘルスケア分野は、コネクテッドデバイス、電子医療記録、遠隔医療ソリューションの導入拡大により、組織がより高いサイバーリスクにさらされるため、2025年から2032年にかけて最も高い成長率を示すと予想されています。この分野におけるサイバー保険は、規制遵守、患者データの保護、そして迅速な侵害対応を保証します。

- 補償タイプ別

補償の種類に基づいて、市場はファーストパーティ補償とサードパーティ補償に分類されます。ファーストパーティ補償セグメントは、組織資産、事業中断による損失、および内部システムをサイバー脅威から保護するニーズに牽引され、2024年には最大のシェアを占めました。

サードパーティによる補償セグメントは、法的責任、契約上の義務、そしてサイバーインシデントの影響を受けた顧客やパートナーからの請求の増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。組織は、訴訟や風評被害の可能性を軽減するため、サードパーティによる補償を求める傾向が高まっています。

サイバー保険市場の地域分析

- サイバー攻撃の頻度増加、厳格な規制要件、企業全体でのデジタル技術の採用増加により、北米は2024年に38.5%の最大の収益シェアでサイバー保険市場を支配しました。

- この地域の組織は、サイバーリスク管理をますます優先し、保険ポリシーを活用してデータ侵害、ランサムウェア、業務中断から保護しながら、事業継続性と利害関係者の信頼を確保しています。

- この広範な導入は、高額なIT支出、高度なサイバーセキュリティインフラ、強力な規制環境によってさらに支えられており、サイバー保険は業界全体で重要なリスク軽減ツールとして確立されています。

米国サイバー保険市場の洞察

米国のサイバー保険市場は、サイバー脅威の増大、規制遵守要件、そして財務リスクと風評リスクへの意識の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。企業は、ファーストパーティおよびサードパーティの保護、侵害対応サービス、リスクアドバイザリーサポートを含む包括的な補償を選択する傾向が高まっています。さらに、クラウド導入、リモートワーク、IoT導入の急増により、大企業から中小企業まで、ニーズに合わせたサイバー保険ソリューションの需要が高まっています。

欧州サイバー保険市場の洞察

欧州のサイバー保険市場は、GDPRなどの厳格なデータ保護規制、サイバー攻撃インシデントの増加、そしてデジタルトランスフォーメーションへの取り組みの拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。金融サービス、ヘルスケア、製造業など、様々な分野の組織が、潜在的な損失を軽減し、コンプライアンスを確保するため、サイバー保険を導入しています。この地域では、多様なリスク管理要件に対応する、単独型およびパッケージ型の保険契約が顕著に成長しています。

英国サイバー保険市場の洞察

英国のサイバー保険市場は、サイバー犯罪の増加、厳格な規制監督、そして企業の財務リスクおよびオペレーショナルリスクに対する意識の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。組織は、データ侵害、サイバー責任、規制上の罰則に加え、フォレンジック調査や侵害対応支援へのアクセスを提供する保険への投資を増やしています。英国におけるサイバーセキュリティへの重点的な取り組みと、成熟した金融サービスエコシステムが、市場の成長を促進する重要な要因となっています。

ドイツサイバー保険市場の洞察

ドイツのサイバー保険市場は、サイバーセキュリティ意識の高まり、規制遵守要件の強化、そして事業運営のデジタル化の進展を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツ企業は、データ侵害、ランサムウェア、ネットワーク障害への対策としてサイバー保険を導入しています。さらに、サイバー保険とリスク管理フレームワーク、そして高度なITインフラの統合が、商業・産業セクター全体で需要を押し上げています。

アジア太平洋サイバー保険市場インサイト

アジア太平洋地域のサイバー保険市場は、急速なデジタル化、サイバー犯罪の増加、そして中国、日本、インドなどの国々におけるITインフラ投資の拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。企業は、データ侵害、ネットワーク攻撃、業務中断などに関連するファーストパーティおよびサードパーティのリスクを管理するために、サイバー保険の導入をますます進めています。さらに、サイバーセキュリティ意識の高まりと規制遵守を促進する政府の取り組みも、この地域の市場拡大を後押ししています。

日本サイバー保険市場インサイト

日本のサイバー保険市場は、先進的な技術エコシステム、企業のデジタル化の進展、そしてサイバー脅威の増大により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。日本の組織は、財務損失、風評被害、そして規制上の罰則から身を守るために、サイバー保険ソリューションを導入しています。商業・産業分野におけるIoT、クラウドコンピューティング、コネクテッドデバイスの導入拡大は、包括的なサイバーリスク補償に対する需要をさらに高めています。

中国サイバー保険市場の洞察

中国のサイバー保険市場は、急速なデジタルトランスフォーメーション、クラウド導入の拡大、サイバー攻撃インシデントの増加を背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。製造業、金融サービス、eコマースといった業界の組織は、データ侵害、ランサムウェア、第三者への賠償責任に関連するリスクを軽減するために、サイバー保険の活用をますます増やしています。中国では、カスタマイズされたソリューションを提供する国内保険会社の拡大と、サイバーセキュリティを推進する政府の取り組みが相まって、市場の成長を牽引しています。

サイバー保険の市場シェア

サイバー保険業界は、主に次のような定評ある企業によって主導されています。

- アメリカン・インターナショナル・グループ(米国)

- シスコシステムズ社(米国)

- Aon Plc(英国)

- IBM(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- サイバーアークソフトウェア株式会社(米国)

- F5社(米国)

- FireEye, Inc.(米国)

- フォースポイント(米国)

- フォーティネット社(米国)

- Amazon Web Services, Inc.(米国)

- オラクル(米国)

- パロアルトネットワークス(米国)

- インパーバ(米国)

- Qualys, Inc.(米国)

- アクセンチュア(アイルランド)

- HCLテクノロジーズ・リミテッド(インド)

- キャップジェミニ(フランス)

- コグニザント(米国)

- ブロードコム(米国)

- ウィプロ(インド)

世界のサイバー保険市場の最新動向

- 2022年12月、GroverはGigsと提携し、米国でGrover Connectを立ち上げ、仮想移動体通信事業者(MVNO)として事業を展開しました。この展開により、ユーザー向けの接続ソリューションを強化し、顧客体験を向上させ、テクノロジーレンタル市場におけるサービス提供を拡大することで、Groverのテクノロジーレンタルエコシステムが拡大しました。

- 2022年10月、UpcoverはOptusへのサイバー攻撃への対応とサイバーセキュリティ啓発月間に合わせ、オーストラリアの中小企業向けにサイバーおよびプライバシー賠償責任保険を導入しました。この取り組みは、中小企業をサイバーインシデントによる経済的損失から保護し、中小企業セグメントにおけるサイバー保険ソリューションの認知度と導入を促進することを目的としています。

- 2022年8月、Coalitionは全米50州の規制当局の承認を受け、Munich Re Digital Partners US Holding CorporationからDigital Affect Insurance Companyの買収を完了しました。この戦略的な動きにより、Coalitionはデジタルリスクのプロアクティブな軽減能力を強化し、損害保険サイバー保険市場における積極的なプレーヤーとしての地位を確立するとともに、顧客へのサービス提供を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。