ヘルスケアにおけるサイバーセキュリティの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.20 Billion

USD

13.42 Billion

2024

2032

USD

8.20 Billion

USD

13.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 13.42 Billion | |

| % | |

|

医療業界における世界のサイバーセキュリティ市場のセグメンテーション、タイプ別(ソリューションとサービス)、脅威の種類別(ランサムウェア、マルウェア、スパイウェア、分散型サービス拒否攻撃(DDos)、フィッシング、スピアフィッシング)、セキュリティ対策別(アプリケーションセキュリティ、ネットワークセキュリティ、デバイスセキュリティ)、導入(オンプレミスとクラウドベース) - 2032年までの業界動向と予測

医療におけるサイバーセキュリティ市場規模

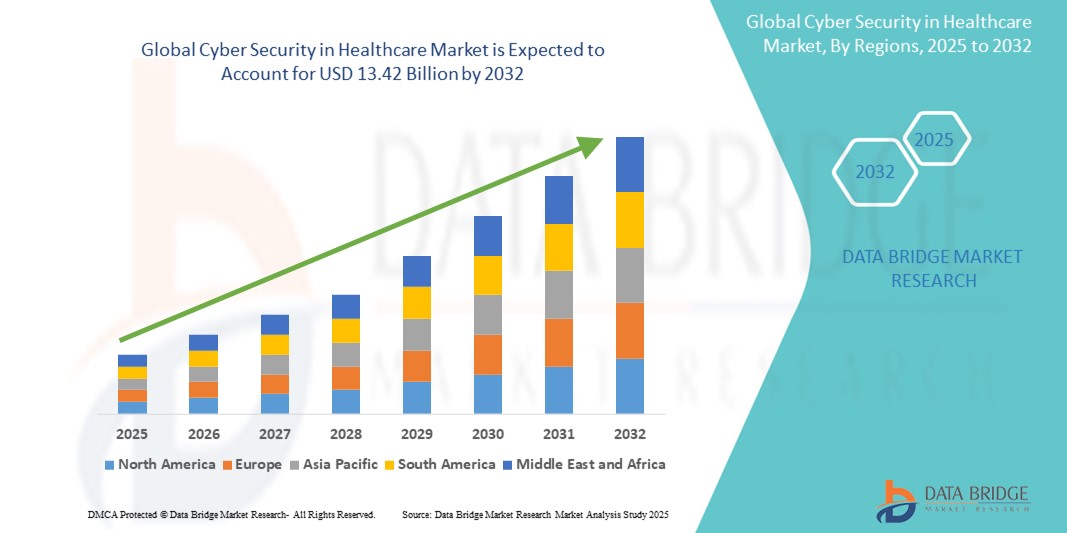

- ヘルスケア市場における世界のサイバーセキュリティの規模は2024年に82億米ドルと評価され、予測期間中に6.34%のCAGRで成長し、2032年には134億2000万米ドル に達すると予想されています 。

- 市場の成長は、デジタル化される機密性の高い患者データの増加とサイバー脅威の頻度の増加によって主に推進されており、医療提供者は堅牢なデジタル保護フレームワークを優先するようになっています。

- さらに、規制圧力、遠隔医療の導入、クラウドベースの医療システムへの依存度の高まりが、高度なサイバーセキュリティソリューションの需要を押し上げています。これらの要因が重なり、医療分野全体におけるセキュリティプロトコルの導入が加速し、業界の成長を大きく押し上げています。

ヘルスケア市場におけるサイバーセキュリティ分析

- 医療におけるサイバーセキュリティは、電子医療記録、医療機器、病院インフラを不正アクセスやサイバー脅威から保護することを含み、臨床環境と非臨床環境の両方におけるデジタル化の進展とコネクテッドヘルスケア技術の拡大により、ますます重要になっています。

- 医療サイバーセキュリティの需要の高まりは、主に患者の機密データを狙ったサイバー攻撃の急増、遠隔医療の導入の増加、データ保護とコンプライアンスに関する規制要件の強化によって促進されています。

- ヘルスケアにおけるサイバーセキュリティ市場では、高度にデジタル化されたヘルスケアインフラ、HIPAAなどの厳格なデータプライバシー規制、大手サイバーセキュリティプロバイダーの強力な存在が牽引役となり、北米が2024年に42.1%という最大の収益シェアで市場を席巻しました。米国では、医療機関向けにカスタマイズされたAIベースの脅威検出とクラウドセキュリティプラットフォームが急速に進歩しています。

- アジア太平洋地域は、医療IT投資の拡大、サイバー脅威に対する意識の高まり、医療のデジタル化を促進する政府の取り組みにより、予測期間中に医療のサイバーセキュリティ市場で最も急速に成長する地域になると予想されています。

- ネットワークセキュリティセグメントは、病院のネットワーク、デバイス、通信チャネルをデータ侵害やランサムウェア攻撃から保護するという基礎的な役割により、2024年には医療におけるサイバーセキュリティ市場で39.4%の市場シェアを占め、市場を支配しました。

医療市場におけるサイバーセキュリティレポートの適用範囲とセグメンテーション

|

属性 |

医療におけるサイバーセキュリティの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヘルスケア市場におけるサイバーセキュリティの動向

「AIを活用した脅威検出とクラウド統合による医療サイバーセキュリティの変革」

- 医療分野におけるサイバーセキュリティ市場において、重要かつ加速しているトレンドの一つとして、医療システム全体における進化するサイバー脅威の検知、対応、そして防御を目的とした人工知能(AI)とクラウドベースのソリューションの導入増加が挙げられます。これらのイノベーションは、医療提供者が機密データを保護し、規制基準へのコンプライアンスを確保する能力を大幅に向上させています。

- 例えば、IBM Securityは医療機関向けにAIを活用した脅威検知ソリューションを提供しており、異常な行動を特定し、侵害が発生する前にリスクを軽減するのに役立ちます。同様に、Palo Alto NetworksやCrowdStrikeといった企業は、クラウドプラットフォームと統合することで、スケーラブルでリアルタイムな保護を提供する医療に特化したセキュリティツールを導入しています。

- AIベースのツールは予測的な脅威分析を可能にし、潜在的なサイバー攻撃を示唆するパターンを事前に特定します。また、これらのシステムは自動対応メカニズムも促進し、対応時間を最小限に抑え、ITチームの負担を軽減します。さらに、クラウドベースのプラットフォームは、データの柔軟性の向上、集中監視、そして脅威の封じ込めの迅速化を実現し、これらは重要な医療現場において極めて重要です。

- 病院情報システムと電子健康記録(EHR)プラットフォームとのシームレスな統合により、より統合されたサイバーセキュリティインフラストラクチャが実現し、リアルタイムアラート、患者データ保護、HIPAAやGDPRなどのデータプライバシー規制への準拠が可能になります。

- 高度でインテリジェントな統合型サイバー防御へのトレンドは、医療機関におけるデータセキュリティ管理の方法を変革しつつあります。その結果、フォーティネットやシスコといった大手プロバイダーは、AI、機械学習、クラウドセキュリティを融合し、エンドツーエンドの保護を提供する医療向けソリューションを優先しています。

- サイバー攻撃の増加、遠隔医療モデルの拡大、そして世界中の医療システムへの途切れないアクセスの必要性により、予測的、自動化、適応型のサイバーセキュリティツールに対する需要は今後も高まり続けると予想されます。

ヘルスケア市場のダイナミクスにおけるサイバーセキュリティ

ドライバ

「サイバー脅威の高まりと医療のデジタル化が需要を刺激」

- 医療提供者を標的としたサイバー攻撃の頻度と巧妙化の増加、そして医療インフラの急速なデジタル化は、医療市場におけるサイバーセキュリティの成長を推進する主な原動力となっている。

- 例えば、2024年2月、米国保健福祉省は病院のサイバーセキュリティ基盤を強化するための連邦政府の取り組みを発表し、中小規模の医療機関が高度な脅威検知システムを導入できるよう資金を割り当てました。こうした規制および制度上の取り組みは、市場需要を大幅に押し上げることが期待されます。

- 遠隔診療、クラウドベースの電子医療記録、接続された医療機器の急増により、医療機関の脆弱性が高まり、エンドポイント セキュリティ、暗号化、ID アクセス管理などのサイバー セキュリティ対策への投資が拡大しています。

- さらに、米国のHIPAAや欧州のGDPRなどのコンプライアンス要件により、医療機関は高額な罰金を回避し、患者の信頼を守るためにサイバーセキュリティプロトコルをアップグレードする必要に迫られています。

- サードパーティベンダー、遠隔医療プラットフォーム、モバイルヘルスアプリケーションへの依存度の高まりも脅威の拡大を招き、包括的かつ積極的なセキュリティ戦略が求められています。これらの要因と医療データの重要性が相まって、病院、クリニック、デジタルヘルスのスタートアップ企業における導入が加速しています。

抑制/挑戦

「医療業界における予算制約とサイバーセキュリティ人材不足」

- 緊急性にもかかわらず、限られたIT予算とサイバーセキュリティ専門家の不足は、特に高度なセキュリティシステムを導入するためのリソースが不足している可能性のある小規模および地方の医療施設での広範な導入に大きな課題をもたらしています。

- 例えば、HIMSSによる2024年の調査では、医療提供者の45%以上が、予算の制限と人員不足を最新のサイバーセキュリティフレームワークの導入における主な障壁として挙げていることが明らかになりました。

- さらに、規制の厳しい環境でサイバーセキュリティを管理するには、継続的なコンプライアンス監視、定期的な監査、専門知識が必要であり、多くの医療機関ではこれらを維持するのが困難です。

- 医療ITシステムとレガシーインフラの断片化により、統一された効果的なサイバーセキュリティ対策の導入がさらに困難になっています。標準化がなければ、部門間での保護レベルの不一致により脆弱性が露呈する可能性があります。

- さらに、サイバーセキュリティを戦略的投資ではなくコストセンターと認識することで、重要なアップグレードが遅れる可能性がある。

- この考え方を克服し、資金、熟練した人材、トレーニングへのアクセスを改善することは、世界中で回復力があり安全なデジタルヘルスケア環境を確保するために不可欠です。

ヘルスケア市場におけるサイバーセキュリティの展望

市場は、タイプ、脅威の種類、セキュリティ対策、および展開に基づいてセグメント化されています。

- タイプ別

医療分野におけるサイバーセキュリティ市場は、種類別にソリューションとサービスに分類されます。ソリューションセグメントは、増加するサイバー攻撃から医療インフラを保護する統合型サイバーセキュリティツールの需要の高まりを背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。これらのツールには、ファイアウォール、侵入検知システム、エンドポイント保護、暗号化ソリューション、IDおよびアクセス管理プラットフォームなどが含まれます。病院や医療システムは、データ侵害を防ぎ、HIPAAやGDPRなどの規制遵守を確実にするために、これらのテクノロジーを優先的に導入しています。

サービス分野は、マネージドセキュリティサービス、コンサルティング、リスク評価、インシデント対応支援の需要増加を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。多くの医療機関は社内にサイバーセキュリティの専門知識が不足しているため、継続的な脅威監視、システムアップグレード、規制に関するアドバイスを外部のサービスプロバイダーに委託しています。

- 脅威の種類別

脅威の種類に基づいて、医療分野におけるサイバーセキュリティ市場は、ランサムウェア、マルウェアおよびスパイウェア、分散型サービス拒否(DDoS)、フィッシング、スピアフィッシングに分類されます。病院や診療所を標的とした標的型攻撃が急増し、業務の中断や甚大な経済的損失につながるケースが多いことから、2024年にはランサムウェアが市場を席巻しました。医療機関は、その重要性とレガシーシステムゆえにソフトターゲットとみなされており、ランサムウェア対策ツールの導入がますます進んでいます。

フィッシングおよびスピアフィッシング分野は、予測期間中に最も急速に成長すると予測されています。メールや偽ポータルを通じて医療従事者を狙うフィッシング手法の巧妙化により、メールセキュリティとユーザー意識向上トレーニングソリューションの需要が急増しています。

- セキュリティ対策によって

セキュリティ対策に基づき、医療分野におけるサイバーセキュリティ市場は、アプリケーションセキュリティ、ネットワークセキュリティ、デバイスセキュリティの3つに分類されます。ネットワークセキュリティ分野は、院内ネットワーク、電子医療記録システム、クラウドデータベースを侵害から保護するニーズに牽引され、2024年には39.4%という最大の市場シェアを獲得しました。主要なソリューションとしては、侵入防止システム(IPS)、セキュアVPN、ファイアウォールなどが挙げられます。

デバイスセキュリティ分野は、コネクテッド医療機器とIoTベースの診断ツールの利用増加に牽引され、2025年から2032年にかけて最も急速に成長すると予想されています。医療環境における複数のエンドポイントのセキュリティ確保の複雑さにより、堅牢なエンドポイント検知・対応(EDR)プラットフォームとデバイス認証プロトコルの需要が加速しています。

- 展開別

医療分野におけるサイバーセキュリティ市場は、導入形態に基づいてオンプレミス型とクラウドベースのソリューションに分類されます。2024年には、クラウドベースのソリューションが市場を席巻しました。これは、クラウドセキュリティソリューションが提供する拡張性、コスト効率、そして集中管理性によるものです。医療の急速なデジタル化と、遠隔医療やクラウドホスト型電子カルテへの依存度の高まりに伴い、クラウド型サイバーセキュリティツールは、大規模病院ネットワークと小規模医療機関の両方で注目を集めています。

オンプレミスセグメントは、データに対する完全なコントロールを優先し、社内のサイバーセキュリティフレームワークをサポートするインフラを備えた機関に引き続きサービスを提供しています。データ主権に関する法律が厳格である地域や、クラウド導入が限られている地域においても、オンプレミスセグメントは依然として重要な存在です。

ヘルスケア市場におけるサイバーセキュリティの地域分析

- ヘルスケアにおけるサイバーセキュリティ市場では、高度にデジタル化されたヘルスケアインフラ、HIPAAなどの厳格なデータプライバシー規制、そして大手サイバーセキュリティプロバイダーの強力な存在が牽引役となり、2024年には北米が42.1%という最大の収益シェアで市場を席巻しました。米国ではAIベースの脅威検出とクラウドセキュリティが急速に進歩しています。

- この地域の医療提供者は、特に遠隔医療プラットフォーム、電子健康記録(EHR)、接続型医療機器の利用増加に伴い、機密性の高い患者データを保護し、中断のない医療サービスを確保するために、堅牢なサイバーセキュリティソリューションを優先しています。

- この強力な市場プレゼンスは、医療IT支出の増加、高度なクラウドインフラストラクチャ、そして医療分野に合わせたAI主導型でコンプライアンス重視のソリューションを提供するサイバーセキュリティベンダーの確立されたネットワークによってさらに支えられています。

米国の医療市場におけるサイバーセキュリティの洞察

米国の医療分野におけるサイバーセキュリティ市場は、2024年に北米で最大の収益シェア82.3%を獲得しました。これは、電子医療記録(EHR)の急速な普及、ランサムウェア攻撃の脅威の増大、そしてHIPAAコンプライアンスの厳格な施行を背景にしています。医療提供者は、AIベースの脅威検知、多要素認証、クラウドセキュリティプラットフォームといった高度なサイバーセキュリティツールに多額の投資を行っています。遠隔医療サービスやコネクテッド医療機器の利用増加は、患者データを保護し、業務の継続性を維持するための包括的なセキュリティソリューションへの需要をさらに高めています。

欧州の医療におけるサイバーセキュリティ市場の洞察

欧州の医療分野におけるサイバーセキュリティ市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、一般データ保護規則(GDPR)などの厳格なデータプライバシー規制と、医療機関を標的としたサイバー攻撃の増加によるものです。デジタル化された医療サービスの増加と、クラウドベースのEHRシステムへの需要の高まりが相まって、サイバーセキュリティへの投資を促進しています。欧州諸国は、インフラのアップグレードと国境を越えたデジタルヘルスへの取り組みを優先しており、公共部門と民間部門の両方で医療に特化したサイバーセキュリティソリューションの導入を促進しています。

英国の医療市場におけるサイバーセキュリティの洞察

英国の医療分野におけるサイバーセキュリティ市場は、国民保健サービス(NHS)のデジタル変革への取り組みと医療関連サイバー攻撃の増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。また、データセキュリティポリシーの強化、クラウド導入の拡大、そして遠隔医療プラットフォームの拡大も市場を牽引しています。医療機関は、フィッシングやランサムウェアの脅威からシステムを強化するため、ネットワーク監視、エンドポイント保護、トレーニングソリューションを積極的に導入しています。

ドイツの医療市場におけるサイバーセキュリティの洞察

ドイツの医療分野におけるサイバーセキュリティ市場は、政府による医療分野のデジタルインフラ強化への取り組みを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。EHRシステムと遠隔医療ソリューションの統合により、高度なサイバー保護の必要性が高まっています。ドイツではデータプライバシーへの重点的な取り組みに加え、サイバーインシデントの増加も相まって、病院やクリニックは欧州のサイバーセキュリティ基準に準拠した次世代ファイアウォール、暗号化ツール、脅威インテリジェンスシステムの導入を進めています。

アジア太平洋地域の医療におけるサイバーセキュリティ市場に関する洞察

アジア太平洋地域の医療分野におけるサイバーセキュリティ市場は、2025年から2032年の予測期間中に、中国、インド、日本などの国々における医療サービスのデジタル変革を背景に、25.4%という最も高いCAGRで成長すると見込まれています。サイバー攻撃の増加、データセキュリティを義務付ける政府規制、そして遠隔医療プラットフォームの急増が、主要な成長促進要因となっています。さらに、この地域の医療インフラの拡大とIT投資の増加により、特に都市部の医療センターやスマートホスピタルプロジェクトにおいて、サイバー保護ツールの導入が拡大しています。

日本の医療市場におけるサイバーセキュリティの洞察

日本の医療分野におけるサイバーセキュリティ市場は、技術革新、データプライバシー、そして運用のレジリエンス(回復力)への強い関心により、勢いを増しています。医療分野では、増大する脅威に対抗するため、AIを活用したサイバーソリューションやゼロトラスト・セキュリティ・フレームワークの導入が急速に進んでいます。医療機器の高密度接続と高齢化に伴い、安全で相互運用性の高いシステムへのニーズは高まっています。医療ITの近代化を支援する日本政府の取り組みも、市場拡大をさらに後押ししています。

インドの医療市場におけるサイバーセキュリティの洞察

インドの医療分野におけるサイバーセキュリティ市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、医療の急速なデジタル化、サイバー脅威への意識の高まり、そして国家デジタルヘルスミッション(NDHM)などの政府の支援策によるものです。インドの病院ネットワークの拡大とデジタルヘルスのスタートアップ企業は、クラウドセキュリティ、ID管理、エンドポイント保護ソリューションの需要を促進しています。患者データの増加に加え、遠隔医療やウェアラブルヘルス技術の成長は、都市部と地方部の両方の医療システムにおける堅牢なサイバー防御の必要性を浮き彫りにしています。

医療市場におけるサイバーセキュリティのシェア

ヘルスケア業界のサイバーセキュリティは、主に次のような定評のある企業によって主導されています。

- ロッキード・マーティン社(米国)

- IBM(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- CyberArk Software Ltd. (イスラエル)

- F5社(米国)

- FireEye, Inc.(米国)

- フォースポイント(米国)

- フォーティネット社(米国)

- Amazon Web Services, Inc.(米国)

- オラクル(米国)

- パロアルトネットワークス(米国)

- インパーバ(米国)

- Qualys, Inc.(米国)

- アクセンチュア(アイルランド)

- HCLテクノロジーズ・リミテッド(インド)

- ノースロップ・グラマン(米国)

- キャップジェミニ(フランス)

- コグニザント(米国)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- ウィプロ(インド)

ヘルスケア市場におけるグローバルサイバーセキュリティの最近の動向は何ですか?

- 2023年4月、IBMはIBM Security QRadar Suiteに、医療業界向けに特別にカスタマイズされたAIを活用した新たな脅威検知機能を導入しました。このイノベーションにより、病院ネットワークや電子医療記録システムにおける異常を早期に特定し、医療提供者が侵害が深刻化する前に防止することが可能になります。この開発は、リアルタイム分析と規制コンプライアンスツールを組み合わせた、業界固有のサイバーセキュリティソリューションの提供にIBMが戦略的に注力していることを浮き彫りにしています。

- 2023年3月、パロアルトネットワークスは英国の国民保健サービス(NHS)デジタルと提携し、複数のNHSトラストにおけるサイバーセキュリティ基盤の強化に着手しました。この協業は、医療システムにおけるランサムウェア攻撃の増加を防ぐため、次世代ファイアウォールとエンドポイント保護の導入に重点を置いています。この取り組みは、公的医療機関に対するサイバー脅威の増大に直面する中で、協調的で大規模な防御体制の強化がますます必要であることを改めて浮き彫りにしています。

- フォーティネットは2023年2月、医療機関向けにゼロトラスト・ネットワーク・アクセス(ZTNA)フレームワークを発表しました。これは、遠隔医療や分散ケア環境における安全なリモートアクセスを重視したものです。内部および外部の脅威を最小限に抑えるように設計されたこのソリューションは、ID検証、デバイスポスチャチェック、アプリケーション制御を統合しています。フォーティネットの開発は、医療提供方法の進化に伴い、信頼に基づく適応型セキュリティモデルへの業界の移行を反映しています。

- シスコは2023年2月、東南アジアの複数の病院にSecureXプラットフォームを導入し、セキュリティの可視化と自動化を統合的に支援すると発表しました。この取り組みは、同地域で進む医療のデジタル化の取り組みを支援するとともに、増大する脅威に対応するための拡張性の高いサイバーセキュリティ基盤を提供します。シスコの取り組みは、医療提供者が脅威への対応を効率化し、運用のレジリエンスを向上させることに貢献するシスコの役割を強調しています。

- 2023年1月、トレンドマイクロはフィリピン総合病院(PGH)と連携し、包括的なエンドポイント保護およびデータ損失防止(DLP)システムを導入しました。このプロジェクトは、クラウドベースの医療システムの利用拡大に伴い、患者データの保護とPGHのサイバーセキュリティ体制の強化を目指しています。この取り組みは、発展途上国の医療市場におけるサイバーセキュリティの推進において、官民連携の重要性を示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。