グローバルデータセンターファブリック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

68.01 Billion

USD

337.54 Billion

2024

2032

USD

68.01 Billion

USD

337.54 Billion

2024

2032

| 2025 –2032 | |

| USD 68.01 Billion | |

| USD 337.54 Billion | |

| % | |

|

グローバルデータセンターファブリック市場のセグメント化、コンポーネント別(ソリューション、サービス)、企業規模別(中小企業、大企業)、タイプ別(従来の3層ファブリック、ファブリックスイッチ)、アプリケーション別(ITおよび通信、銀行および金融サービス、ヘルスケア、小売、メディアおよびエンターテイメント、その他)、エンドユーザー別(クラウドサービスプロバイダー、通信サービスプロバイダー) - 2032年までの業界動向と予測

世界のデータセンターファブリック市場規模

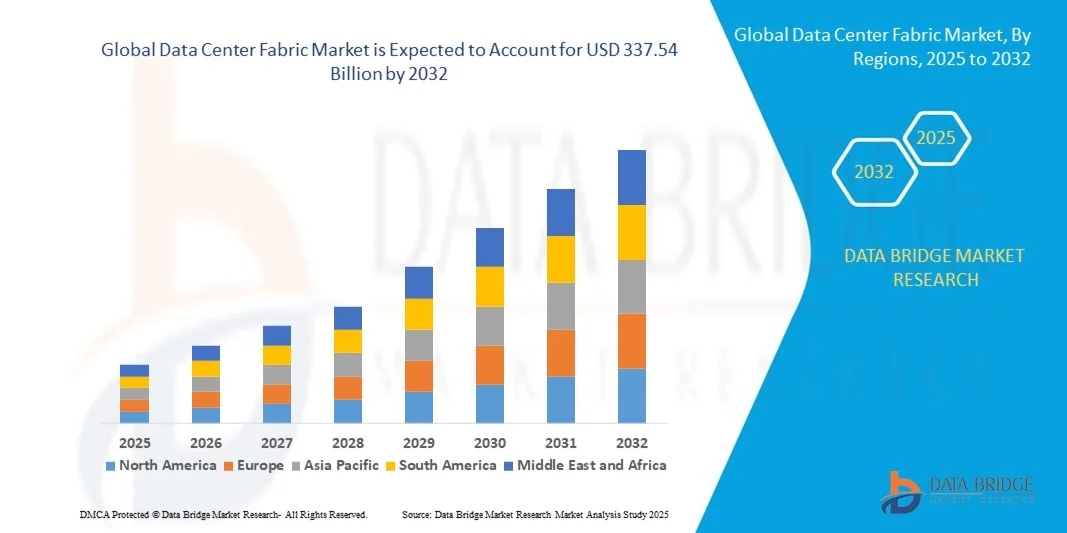

- 世界のデータセンターファブリック市場規模は2024年に680.1億米ドルと評価され、2032年までに3,375.4億米ドルに達すると予測されており、予測期間中に22.17%のCAGRで成長すると予想されています。

- 市場の拡大は、データトラフィックの急速な増加、クラウドコンピューティングの導入、企業のITインフラストラクチャ全体にわたる仮想化への移行によって推進されています。

- さらに、AIワークロードとビッグデータ分析をサポートするための高速でスケーラブルかつ効率的なネットワークアーキテクチャの必要性が、高度なデータセンターファブリックの需要を高め、業界の力強い成長を促しています。

グローバルデータセンターファブリック市場分析

- データセンターファブリックは、サーバーとストレージシステム間の通信を改善するために設計された高性能ネットワークアーキテクチャであり、その拡張性、低レイテンシ、クラウドサービス、仮想化、AI駆動型ワークロードをサポートする能力により、現代のデータセンターにおいてますます重要になっています。

- データセンターファブリックの需要増加は、主にデータ生成の急激な増加、クラウドコンピューティングの普及、そして運用効率を高める俊敏なソフトウェア定義のネットワークソリューションの必要性によって推進されています。

- 北米は、ハイパースケールデータセンターへの堅調な投資、先進ネットワーク技術の早期導入、米国における大手クラウドサービスプロバイダーとテクノロジー大手の強力な存在に支えられ、2024年には39.6%という最大の収益シェアでデータセンターファブリック市場を席巻しました。

- アジア太平洋地域は、急速なデジタル変革、インターネットインフラの拡大、データローカリゼーションとスマートシティ開発を支援する政府の取り組みにより、予測期間中にデータセンターファブリック市場で最も急速に成長する地域になると予測されています。

- ファブリックスイッチセグメントは、レイテンシを削減し、データセンター内の東西トラフィックフローを改善する能力により、2024年に63.5%という最高の収益シェアで市場を支配しました。

レポートの範囲とグローバルデータセンターファブリック市場のセグメンテーション

|

属性 |

データセンターファブリックの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界のデータセンターファブリック市場の動向

AIと自動化の統合による効率性の向上

- 世界のデータセンターファブリック市場における重要かつ加速的なトレンドとして、人工知能(AI)、機械学習(ML)、自動化ツールの統合が進み、ネットワークパフォーマンスの最適化、拡張性の向上、そしてデータセンターにおけるインテリジェントなインフラ管理のサポートが進んでいます。現代のデータセンターは、クラウド、AI、IoTワークロードからの需要の高まりに直面しており、この進化は極めて重要です。

- 例えば、シスコのNexusダッシュボードは、AIとアナリティクスを活用してリアルタイムのインサイトを提供し、ファブリック管理を自動化し、運用に影響を与える前に潜在的なネットワーク問題を予測します。同様に、ジュニパーのApstraプラットフォームは、インテントベースネットワーキングとクローズドループ自動化を実現し、手作業によるエラーを削減し、運用の俊敏性を向上させます。

- データセンターファブリックへのAI統合により、ワークロード要件に基づいた動的なトラフィックルーティング、予測メンテナンス、リソース最適化が可能になります。例えば、HPEのAI駆動型InfoSightプラットフォームは、過去のパフォーマンスパターンを学習することで、データセンターのキャパシティニーズを予測し、異常を早期に検知するのに役立ちます。この予測インテリジェンスは、ダウンタイムを最小限に抑え、よりスムーズな運用を実現します。

- AIと自動オーケストレーション・プラットフォームの融合により、コンピューティング、ストレージ、ネットワーク層をシームレスに連携させることができます。プロビジョニング、監視、トラブルシューティングといった反復タスクを自動化することで、AIを活用したファブリック・ソリューションは運用の複雑さを軽減し、ハイブリッドおよびマルチクラウド環境の俊敏性を向上させます。

- インテリジェントで自己最適化されたインフラストラクチャへの移行は、データセンター運用を根本的に変革しています。Arista Networksなどの主要企業は、CloudVisionプラットフォームにAIを組み込み、大規模データファブリック全体にわたるプロアクティブな自動化とテレメトリに基づく意思決定をサポートしています。

- 組織がより効率的で適応性に優れ、将来を見据えたネットワーク ソリューションを求めるにつれ、AI と自動化の機能を統合したデータ センター ファブリックの需要が、企業、クラウド サービス プロバイダー、コロケーション センター全体で急速に高まっています。

世界のデータセンターファブリック市場の動向

ドライバ

データ量の増加とクラウド導入によるニーズの高まり

-

クラウドコンピューティング、IoT、AI、そしてエンタープライズアプリケーションによって生成されるデータの爆発的な増加により、高性能でスケーラブルかつ効率的なデータセンターネットワークアーキテクチャへのニーズが高まっています。これにより、サーバーとストレージシステム間のシームレスな通信を低レイテンシかつ高スループットで実現するデータセンターファブリックの需要が大幅に増加しています。

- 例えば、シスコは2024年3月、次世代データセンターファブリックの帯域幅と電力効率を向上させるSilicon Oneポートフォリオの進化を発表しました。これらのイノベーションは、AIトレーニングワークロードとマルチクラウドアーキテクチャをサポートするスケーラブルなソリューションへの高まる需要に合致しています。

- 組織がハイブリッドクラウドやマルチクラウド環境への移行を進める中、データセンターファブリックは複雑なワークロードの管理に必要な俊敏性と信頼性を提供します。自動プロビジョニング、リアルタイム分析、インテントベースネットワーキングといった機能は、現代のデータインフラストラクチャに不可欠な要素になりつつあります。

- さらに、ハイパースケールおよびエッジ データ センターの増加により、特にデジタル変革と 5G の導入が急速に進んでいる新興市場では、ファブリック ベースのネットワークの導入が加速しています。

- データセンターファブリックは、トラフィックフローを最適化し、ボトルネックを軽減し、迅速な拡張性をサポートする能力を備えているため、金融、医療、通信、eコマースなど、多様な業界で採用されています。企業がIT運用の近代化を目指す中で、ファブリックアーキテクチャはパフォーマンスと将来への対応力を確保するための戦略的な投資となりつつあります。

抑制/挑戦

複雑な実装と統合の課題

- データセンターファブリックアーキテクチャの導入は、そのメリットにもかかわらず、特にレガシーシステムからの移行を進める組織にとって複雑でコストがかかる場合があります。インフラストラクチャの互換性、システム統合、スタッフのトレーニングに関する課題は、導入の遅延や運用コストの増加につながる可能性があります。

- たとえば、多くの企業は、新しいファブリック テクノロジーを既存のハードウェアおよびソフトウェア スタックに統合するのに苦労しており、その結果、プロジェクト コストが増加し、実装の期間が長くなります。

- さらに、ネットワーク インフラストラクチャのアップグレード (特に高速スイッチ、ケーブル、高度なコントローラなどのコンポーネント) に関連する高額の資本支出は、厳しい予算で運営されている中小企業やデータ センターにとって大きな障壁となる可能性があります。

- 高度に自動化され相互接続されたデータセンター環境は、高度なサイバー攻撃の格好の標的となりつつあり、サイバーセキュリティも懸念事項となっています。ファブリックネットワーク全体にわたるエンドツーエンドのセキュリティを確保するには、高度な暗号化、アクセス制御、そしてリアルタイムの脅威検出機能が必要です。

- ベンダー中立のソリューション、より優れた相互運用性標準、ソフトウェア定義ファブリックやサービスとしての製品など、よりアクセスしやすい展開モデルの開発を通じてこれらの問題に対処することは、抵抗を克服し、データセンター ファブリック テクノロジの可能性を最大限に引き出すために重要になります。

世界のデータセンターファブリック市場の展望

市場は、コンポーネント、企業規模、タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

コンポーネントに基づいて、世界のデータセンターファブリック市場はソリューションとサービスに分類されます。ソリューションセグメントは、スケーラブルで低遅延のネットワークをサポートするファブリックベースのインフラストラクチャの導入拡大により、2024年には63.5%という最大の収益シェアを獲得し、市場を席巻しました。これらのソリューションには、アジャイルなソフトウェア定義ネットワーク(SDN)環境を実現するファブリックスイッチ、コントローラー、ソフトウェアが含まれます。企業やハイパースケールデータセンターは、高データスループット、AIワークロード、クラウドネイティブアプリケーションに対応するために、ファブリックソリューションへの依存度を高めています。

サービスセグメントは、コンサルティング、統合、マネージドサービスへの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。組織がレガシーシステムから最新のデータセンターファブリックに移行する際には、導入、最適化、保守に関する専門家の支援が不可欠です。アウトソーシングによるデータセンター管理の増加とITインフラストラクチャの複雑化により、シームレスなパフォーマンスと拡張性を確保するための専門サービスに対する需要が加速しています。

- 企業規模別

企業規模に基づき、市場は中小企業(SME)と大企業に分類されます。大企業は、大量のデータトラフィックと高度なインフラストラクチャニーズにより、2024年には71.3%という最大の市場シェアを占めました。これらの組織は、多くの場合マルチクラウド環境を運用しており、自動化、セキュリティ、そして大規模なパフォーマンスをサポートするために、スケーラブルなデータセンターファブリックアーキテクチャを必要としています。銀行、通信、医療などの分野の企業は、ミッションクリティカルなアプリケーションのために高性能ネットワークに依存しています。

中小企業セグメントは、デジタル化の進展、クラウドへの移行、そしてas-a-serviceモデルの導入を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。費用対効果の高いファブリックソリューションと簡素化されたネットワーク管理プラットフォームにより、中小企業は多額の設備投資をすることなくITインフラを近代化することが可能になっています。さらに、効率性、セキュリティ、柔軟性といった面でのファブリックネットワークの利点に対する認識が高まっていることも、中小企業における導入を促進しています。

- タイプ別

タイプ別に見ると、世界のデータセンターファブリック市場は、従来型の3層ファブリックとファブリックスイッチに分類されます。ファブリックスイッチセグメントは、レイテンシを低減し、データセンター内の東西トラフィックフローを改善する能力により、2024年には63.5%という最高の収益シェアを獲得し、市場を席巻しました。ファブリックスイッチは、クラウドサービス、AIワークロード、リアルタイム分析に適した、スケーラブルで高帯域幅のインフラストラクチャを構築する上で不可欠です。CiscoやAristaなどの主要ベンダーは、スイッチのパフォーマンスとプログラマビリティを向上させるために、継続的なイノベーションに取り組んでいます。

企業が効率性向上を目指し、よりフラットなリーフ・スパイン型アーキテクチャへの移行を進めるにつれ、従来の3層ファブリックセグメントの成長率は鈍化すると予想されています。しかしながら、既存の投資や互換性への懸念から、一部のレガシーデータセンターでは依然として3層モデルが採用されています。とはいえ、将来を見据えた高性能データセンター環境においては、ファブリックスイッチが依然として明確な選択肢となっています。

- アプリケーション別

アプリケーション別に見ると、市場はIT・通信、銀行・金融サービス、ヘルスケア、小売、メディア・エンターテインメント、その他に分類されます。IT・通信セグメントは、クラウドサービス、AIアプリケーション、5Gネットワークから生成されるデータの大幅な増加に牽引され、2024年には36.9%という圧倒的な市場シェアを獲得しました。このセクターの企業は、シームレスなデータ伝送、自動化、そしてネットワークオーケストレーションを実現するために、高速かつ低遅延のインフラストラクチャを必要としています。

銀行・金融サービス分野は、デジタルバンキング、リアルタイム取引、不正検知を支える安全で信頼性が高く、拡張性の高いインフラへの需要の高まりにより、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。ファブリックネットワークは、銀行のデータセキュリティ向上、高頻度取引システムのサポート、そしてミッションクリティカルな業務における稼働率確保を可能にします。さらに、規制遵守とサイバー脅威の増大により、BFSIセクターにおける堅牢なネットワークソリューションの導入がますます求められています。

- エンドユーザー別

エンドユーザーに基づいて、世界のデータセンターファブリック市場は、クラウドサービスプロバイダーと通信サービスプロバイダーに分類されます。クラウドサービスプロバイダーセグメントは、高度な拡張性、自動化、そしてパフォーマンス重視のデータセンターインフラに対する幅広いニーズにより、2024年には58.8%という最大の収益シェアを獲得しました。AWS、Microsoft Azure、Google Cloudといった大手クラウド企業は、膨大なデータ量と動的なワークロード割り当てを効率的に処理するために、ファブリックアーキテクチャを活用しています。

通信サービスプロバイダーセグメントは、5Gの展開、エッジデータセンターの導入増加、そしてリアルタイム接続の需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。通信事業者は、ビデオストリーミング、IoT、没入型技術といった超低遅延・高帯域幅のアプリケーションに対応するため、インフラストラクチャの近代化を進めています。データセンターファブリックは、通信事業者がネットワーク運用を効率化し、ネットワーク機能仮想化(NFV)とソフトウェア定義ネットワーク(SDN)をサポートすることを可能にします。

世界のデータセンターファブリック市場の地域分析

- クラウドサービスの急速な拡大、高性能コンピューティングの需要増加、業界全体にわたるデジタル変革イニシアチブの広範な採用により、北米は2024年に39.6%という最大の収益シェアで世界のデータセンターファブリック市場を支配しました。

- この地域の企業やサービス プロバイダーは、スケーラビリティ、低遅延パフォーマンス、堅牢なネットワーク アーキテクチャを重視しており、データ センター ファブリックは、特に AI、IoT、ビッグ データのワークロードをサポートする現代のデータ センターにとって不可欠なコンポーネントとなっています。

- この地域のリーダーシップは、ハイパースケール データ センターへの積極的な投資、成熟した IT インフラストラクチャ、大手テクノロジー企業の存在によってさらに強化され、民間部門と公共部門の両方にわたるデータ センター ファブリック ソリューションの主要市場としての北米の地位を強化しています。

米国データセンターファブリック市場の洞察

米国のデータセンターファブリック市場は、クラウドコンピューティング、エッジコンピューティング、AI活用アプリケーションの導入加速に牽引され、2024年には北米最大の収益シェアとなる79.5%を獲得しました。Amazon Web Services、Microsoft Azure、Google Cloudといった大手ハイパースケールデータセンター事業者やクラウドサービスプロバイダーの存在が、需要を大幅に押し上げています。企業は低遅延、拡張性、プログラマブルなネットワークインフラをますます重視しており、最新のデータセンターファブリックの必要性が高まっています。さらに、ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)への移行が進み、米国における市場拡大をさらに後押ししています。

欧州データセンターファブリック市場の洞察

欧州のデータセンターファブリック市場は、主にデータ主権規制、GDPRコンプライアンス、そしてクラウドサービスの導入拡大を背景に、予測期間中に大幅なCAGR成長が見込まれています。欧州企業は、ネットワーク効率、自動化、そしてパフォーマンスの向上を目指し、ITインフラの近代化を進めています。市場は、デジタルトランスフォーメーションの取り組みやスマートシティプロジェクトが加速しているドイツ、英国、オランダなどの国々における旺盛な需要の恩恵を受けています。さらに、持続可能性に関する規制がエネルギー効率の高いデータセンター技術の導入を促し、高度なファブリックアーキテクチャに対する需要をさらに刺激しています。

英国データセンターファブリック市場の洞察

英国のデータセンターファブリック市場は、公共部門および民間部門のサービスのデジタル化の進展を背景に、予測期間中に大幅なCAGRで成長すると予想されています。英国の強力な金融サービスセクター、クラウドネイティブアプリケーションへの需要の高まり、そして5Gインフラの拡大が、主要な成長要因となっています。さらに、企業はハイブリッドクラウドおよびマルチクラウド環境を採用しており、俊敏性と耐障害性に優れたデータセンターネットワークが求められています。英国におけるデータセンターファブリックの導入は、AI、機械学習、エッジコンピューティング技術への投資によっても支えられています。

ドイツデータセンターファブリック市場インサイト

ドイツのデータセンターファブリック市場は、同国の産業デジタル化への取り組みと強固な製造基盤に支えられ、高いCAGRで拡大すると予想されています。インダストリー4.0とIoTの統合に向けた動きは、高性能で拡張性の高いネットワークファブリックの需要を高めています。ドイツ企業は、安全でプライバシー保護されたインフラを重視しており、次世代データセンターネットワークへの投資を促進しています。さらに、特にフランクフルトを中心とした大規模なコロケーションおよびクラウドデータセンターの存在は、ドイツを高度なデータセンター技術の戦略的拠点として位置付けています。

アジア太平洋地域のデータセンターファブリック市場に関する洞察

アジア太平洋地域のデータセンターファブリック市場は、中国、インド、東南アジア諸国などの国々におけるインターネットユーザー、モバイルアプリケーション、デジタルサービスの爆発的な増加を背景に、2025年から2032年にかけて25.2%という最も高いCAGRで成長すると予測されています。この地域では、デジタル経済を支えるため、ハイパースケールデータセンターとクラウドインフラへの巨額の投資が行われています。さらに、政府の積極的な取り組み、5Gの展開、そして拡大するeコマースセクターは、アジア太平洋地域全体で高速で自動化された、俊敏なデータセンターネットワークのニーズを促進しています。

日本のデータセンターファブリック市場インサイト

日本のデータセンターファブリック市場は、先進的な技術インフラと、安全で高性能なデータ伝送に対する需要の高まりにより、成長を加速させています。スマートシティ構想の拡大、5Gの導入、AIアプリケーションへの依存度の高まりにより、低遅延のデータセンターネットワークのニーズが高まっています。企業は、デジタルサービスと自動化を支えるため、拡張性と耐障害性に優れたデータセンターファブリックに投資しています。さらに、日本はエネルギー効率と信頼性を戦略的に重視しており、最新のファブリック技術の導入を促進しています。

中国データセンターファブリック市場の洞察

中国は、堅調なデジタルインフラ開発と、データローカリゼーションおよびクラウドコンピューティングに対する政府の強力な支援に牽引され、2024年にアジア太平洋地域のデータセンターファブリック市場で最大の収益シェアを獲得しました。中国の大手テクノロジー企業は、ハイパースケールデータセンターとAI機能に多額の投資を行っており、高スループットで低遅延のネットワークファブリックが求められています。スマートシティプロジェクトと産業用IoTにおける中国のリーダーシップも、需要の急増に貢献しています。国内のイノベーション、費用対効果の高いハードウェア製造、そして急速に拡大するユーザーベースにより、中国はアジア太平洋地域におけるデータセンターファブリックの成長の中心拠点としての地位を確立しています。

世界のデータセンターファブリック市場シェア

データ センター ファブリック業界は、主に次のような定評のある企業によって主導されています。

- アリスタネットワークス(米国)

- ブロケード コミュニケーションズ システムズ(ブロードコム)(米国)

- シスコシステムズ社(米国)

- デルテクノロジーズ(米国)

- IBMコーポレーション(米国)

- エクストリームネットワークス(米国)

- ヒューレット・パッカード(米国)

- ファーウェイ・テクノロジーズ(中国)

- ジュニパーネットワークス(米国)

- NEC(日本)

- ノキア(フィンランド)

- VMware(米国)

世界のデータセンターファブリック市場の最近の動向は何ですか?

- シスコシステムズ社は2023年5月、AI/MLワークロードとハイブリッドクラウド環境向けに最適化された、高性能でスケーラブルなデータセンターファブリックソリューションを提供する次世代Nexus 9800シリーズスイッチを発表しました。この発表は、低遅延、プログラマブル、そしてエネルギー効率に優れたネットワークアーキテクチャへの高まる需要に対応することで、世界のデータセンターファブリック市場におけるシスコのリーダーシップを強化するものです。新シリーズは高度なテレメトリ、自動化、そしてリアルタイム分析をサポートし、企業のデータセンター運用を将来を見据えたものにすることを可能にします。

- 2023年4月、ジュニパーネットワークスはServiceNowとの戦略的提携を発表しました。この提携により、ジュニパーのApstraインテントベース・ネットワーキング・ソリューションとServiceNowのIT運用管理プラットフォームが統合されます。このパートナーシップは、データセンターファブリック管理の簡素化と自動化、可視性、サービスアシュアランス、そしてネットワークプロビジョニングの強化を目指しています。この統合は、データセンターネットワークにおけるAIドリブンオペレーション(AIOps)の推進というジュニパーのコミットメントを改めて示すものであり、自律型インフラストラクチャと運用効率化に向けた業界の潮流に合致しています。

- 2023年3月、アリスタネットワークスは、クラウドグレードのデータセンターファブリック機能をエッジ環境およびエンタープライズ環境に拡張するUniversal Cloud Network (UCN) 2023フレームワークを発表しました。主力製品であるEOSソフトウェアと400Gスイッチングプラットフォームを基盤とするUCN 2023は、AI、クラウド、エンタープライズデータセンターにおける高密度・高スループットのワークロード向けに設計されています。この開発は、現代のデジタルインフラストラクチャにおける進化するパフォーマンスと俊敏性の要求に応える、スケーラブルなソフトウェア定義ファブリックアーキテクチャへのアリスタの注力を示すものです。

- ファーウェイ・テクノロジーズは2023年2月、超高速でインテリジェント、かつロスレスなネットワークパフォーマンスを求める企業やサービスプロバイダーをターゲットとした、ハイパーコンバージド・データセンター・ネットワーク・ソリューション「CloudFabric 3.0」を発表しました。AIベースの管理技術と自動運転技術を活用したCloudFabric 3.0は、クラウドコンピューティング、ビッグデータ、ハイパフォーマンスコンピューティング(HPC)など、多様なワークロードをサポートします。ファーウェイのこのイノベーションは、特にアジア太平洋地域および新興国市場において、世界のデータセンターファブリック市場におけるシェア拡大を目指す戦略的意図を反映しています。

- 2023年1月、Dell TechnologiesはSmartFabric Servicesポートフォリオを拡張し、PowerSwitchネットワークハードウェアとVMware NSX環境への新たな統合を実現しました。これらの強化されたサービスにより、お客様は自動化された拡張性の高いデータセンターファブリックを、運用とライフサイクル管理を簡素化しながら導入できるようになります。これは、ハイブリッドクラウドとエッジデータセンター戦略を強化し、ITインフラストラクチャにおける柔軟性と効率性に対する高まる需要に応える、オープンで最新のネットワーキングソリューションを提供するというDellのビジョンを体現するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。