グローバルデータセンター変革市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

グローバルデータセンター変革市場のセグメンテーション、サービス別(統合サービス、最適化サービス、自動化サービス、インフラストラクチャ管理サービス)、エンドユーザー別(クラウドサービスプロバイダー、コロケーションプロバイダー、エンタープライズ)、垂直別(BFSI、ITおよび通信、政府および防衛、エネルギー、製造、その他) - 2032年までの業界動向と予測

データセンター変革市場の規模と成長率はどれくらいですか?

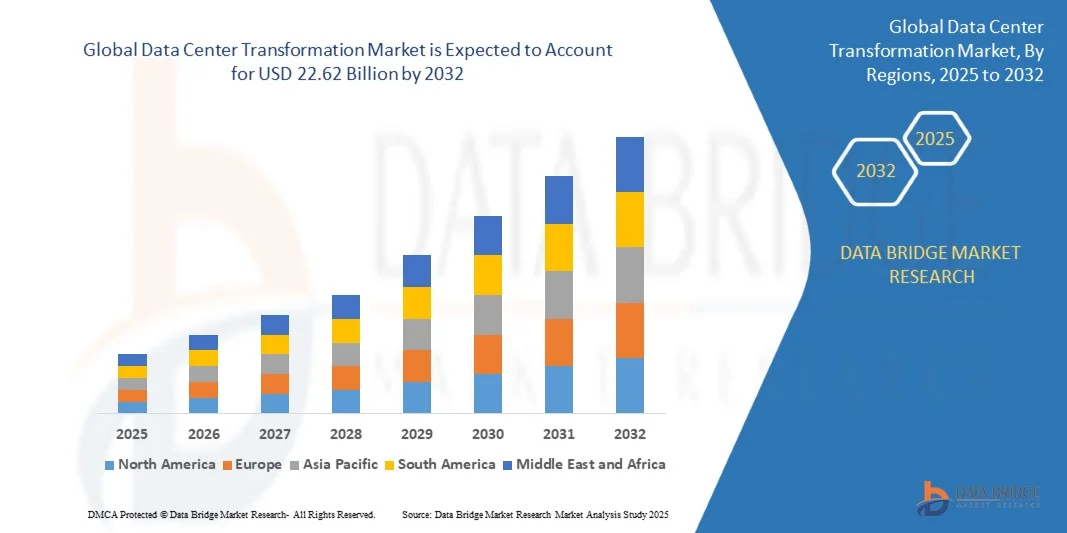

- データセンター変革市場規模は2024年に107億5000万米ドルと評価され、予測期間中に9.75%のCAGRで成長し、2032年には226億2000万米ドル に達すると予想されています。

- 市場拡大の原動力となっているのは、世界中の企業やサービスプロバイダーによる高度なデジタルインフラストラクチャ、クラウドコンピューティング、自動化技術の導入の増加です。

- さらに、拡張性、安全性、効率性に優れたデータセンター運用への需要の高まりと、エネルギー最適化および運用コスト削減のニーズが相まって、データセンター変革サービスの導入が加速しています。クラウド、AI、自動化技術の融合は、従来型データセンターの近代化を加速させ、業界全体の成長を後押ししています。

データセンター変革市場の主なポイントは何ですか?

- データセンター変革サービスは、統合、最適化、自動化、インフラ管理といった包括的なソリューションを提供します。これらは、企業、クラウドサービスプロバイダー、コロケーション事業者にとってますます重要になっています。これらのソリューションは、運用効率の向上、ダウンタイムの最小化、シームレスな拡張性を実現します。

- クラウドベースのアプリケーション、ハイパフォーマンスコンピューティング、ハイブリッドITインフラへの依存度の高まりにより、変革サービスの需要が高まっています。さらに、企業は俊敏性、回復力、事業継続性を向上させるために、費用対効果が高く、持続可能で自動化されたデータセンターソリューションを優先しており、データセンターの変革は現代のデジタルオペレーションにとって不可欠な要素となっています。

- 北米は、高度なITインフラストラクチャ、クラウドコンピューティング、エンタープライズデジタル化イニシアチブの急速な導入により、2024年に37.36%の最大の収益シェアを獲得し、データセンター変革市場を支配しました。

- アジア太平洋市場は、急速なデジタル化、クラウド導入の増加、中国、日本、インドなどの国におけるITインフラ開発に対する政府の支援により、2025年から2032年にかけて17.05%という最も高いCAGRで成長する見込みです。

- 統合サービスセグメントは、レガシーシステムの統合、物理インフラストラクチャの最適化、運用コストの削減に対する幅広いニーズに牽引され、2024年には41.8%という最大の収益シェアで市場を支配しました。

レポートの範囲とデータセンター変革市場のセグメンテーション

|

属性 |

データセンター変革の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

データセンター変革市場の主なトレンドは何ですか?

「AI主導の効率性によるスマートで自動化された変革」

- データセンター変革市場における主要かつ加速的なトレンドの一つは、データセンター運用における人工知能(AI)と高度な自動化ツールの統合です。この統合により、運用効率、予測保守、そして重要なインフラのリアルタイム監視が向上します。

- 例えば、企業はAIを活用した変革ソリューションを導入し、サーバーのワークロードを最適化し、エネルギー消費を削減し、日常的な管理タスクを自動化しています。HPE GreenLakeやCisco Intersightなどのプラットフォームは、ダウンタイムを防止し、ワークフローを合理化するための予測分析を提供します。

- AIを活用したツールは、異常検知、パフォーマンス予測、リソース最適化を可能にし、データセンターの運用効率を最大限に高めながら運用コストを最小限に抑えます。さらに、自動化されたオーケストレーションにより、インフラストラクチャのシームレスな拡張と展開が可能になります。

- AI、機械学習、インテリジェントオートメーションの融合により、コンピューティング、ネットワーク、ストレージ資産の集中管理が推進されています。オペレーターは単一のインターフェースで複数の施設を管理できるため、可視性と制御性が向上します。

- このトレンドは企業の期待を再定義し、プロバイダーはAI駆動型、自動化、そしてエネルギー効率の高いソリューションの提供を迫られています。IBMやシュナイダーエレクトリックなどの企業は、変革を簡素化しながら運用の俊敏性を向上させるプラットフォームを開発しています。

- スマートで自動化されたAI対応のデータセンター変革サービスの需要は、特にコスト効率が高く、拡張性があり、高性能なインフラストラクチャを求める企業やクラウドサービスプロバイダーの間で世界的に高まっています。

データセンター変革市場の主な推進要因は何ですか?

- クラウドコンピューティング、エッジコンピューティング、AI駆動型分析の導入の増加により、データセンター変革サービスの需要が高まり、組織は増大するデータ量を効果的に管理できるようになりました。

- 例えば、Digital Realtyは2024年3月、コロケーションおよびエンタープライズ顧客向けにAIを活用した新しい最適化ツールをリリースし、ダウンタイムの削減とリソース利用率の向上に貢献しました。こうした取り組みが市場の成長を牽引しています。

- 企業は、デジタル変革戦略をサポートするために、拡張性とエネルギー効率に優れたソリューションをますます必要としており、統合され、自動化され、最適化されたデータセンターインフラストラクチャの導入を推進しています。

- ハイブリッドおよびマルチクラウドアーキテクチャへの移行と規制遵守のニーズが相まって、企業は既存施設の近代化を推進しています。統合ソリューションは、データセキュリティ、稼働時間、そして集中管理を保証します。

- 運用効率の向上、予測保守、エネルギー消費量の削減、そして自動化されたオーケストレーションは、導入を促進する主なメリットです。グリーンITと持続可能性への意識の高まりは、業界全体で需要をさらに高めています。

データセンター変革市場の成長を阻害する要因は何ですか?

- デジタル化されネットワークに接続されたデータセンターに関連するサイバーセキュリティリスクは、自動化の増加により潜在的な攻撃対象領域が拡大するにつれて、重大な課題を引き起こしている。

- 企業システムにおける重大な侵害や脆弱性により、組織は堅牢なセキュリティプロトコルのない完全に自動化された変革プラットフォームの導入に慎重になっています。

- 安全なデータ移行、エンドツーエンドの暗号化、そして業界規制へのコンプライアンスを確保することは、信頼を築く上で不可欠です。シスコやIBMなどの企業は、これらの懸念に対処するために、プラットフォームにおける安全な設計と監視機能を重視しています。

- さらに、本格的なデータセンターの近代化に必要な多額の資本投資は、特に新興市場における中小企業にとって障壁となる可能性がある。

- モジュール型やクラウドベースのサービス提供によってコストは低下しているものの、AIや自動化ソリューションに対するプレミアム感が導入を遅らせる可能性があります。これらの障壁を克服するには、堅牢なサイバーセキュリティ対策、費用対効果の高いソリューション、そして潜在的なユーザーに対する意識向上のための取り組みが必要です。

データセンター変革市場はどのようにセグメント化されていますか?

市場は、サービス、エンドユーザー、垂直に基づいて分割されています。

• サービス別

データセンター変革市場は、サービスに基づいて、統合サービス、最適化サービス、自動化サービス、インフラ管理サービスに分類されます。統合サービスセグメントは、レガシーシステムの統合、物理インフラの最適化、運用コストの削減といった幅広いニーズの高まりを受け、2024年には41.8%という最大の収益シェアで市場を席巻しました。統合は、組織がデータセンターを合理化し、リソース利用率を高め、エネルギー消費を削減しながら効率性を向上させるのに役立ちます。企業やサービスプロバイダーは、標準化され、拡張性が高く、安全なインフラを実現するために、統合をますます重視するようになっています。

自動化サービス分野は、AIを活用した監視、予測保守、自動化されたワークロード管理の導入拡大を背景に、2025年から2032年にかけて年平均成長率23.4%という最も高い成長率を達成すると予想されています。自動化サービスは、リアルタイムの最適化、人的介入の削減、クラウドおよびハイブリッド環境の迅速な拡張を可能にするため、俊敏性と運用効率を追求する企業にとって戦略的な選択肢となります。

• エンドユーザーによる

エンドユーザーに基づいて、データセンター変革市場はクラウドサービスプロバイダー、コロケーションプロバイダー、そしてエンタープライズに分類されます。エンタープライズセグメントは、デジタルトランスフォーメーションへの取り組みの増加、ITインフラの近代化ニーズ、そして効率的で拡張性が高く安全な運用への要望に牽引され、2024年には46.5%という最大の市場収益シェアを獲得しました。エンタープライズセグメントは、ダウンタイムの削減、エネルギー使用量の最適化、そしてハイブリッドおよびマルチクラウド環境のサポートを目的として、データセンター変革に投資しています。

クラウドサービスプロバイダーセグメントは、クラウドコンピューティング、エッジコンピューティング、AIドリブンアナリティクスの急速な拡大を背景に、2025年から2032年にかけて21.8%という最も高いCAGRを達成すると予想されています。クラウドプロバイダーは、増大するワークロードを管理し、運用効率を向上させ、あらゆる業界の顧客に信頼性の高い高性能なサービスを提供するために、高度な変革ソリューションを必要としており、カスタマイズされたデータセンター変革サービスに対する強い需要を生み出しています。

• 垂直方向

データセンター変革市場は、業種別に見ると、BFSI、IT・通信、政府・防衛、エネルギー、製造、その他のセクターに分類されます。IT・通信セクターは、デジタルサービスの急速な成長、クラウド導入、そして高度で最適化された安全なインフラを必要とする膨大なデータトラフィックに牽引され、2024年には38.9%という最大の収益シェアで市場を牽引しました。通信事業者とIT企業は、稼働時間、効率性、そしてセキュリティを維持するために、自動化およびAIを活用したソリューションに多額の投資を行っています。

政府・防衛セクターは、インフラの近代化、安全な運用の確保、スマートなデータ管理システムの導入といった取り組みを背景に、2025年から2032年にかけて22.5%という最も高いCAGRを達成すると予想されています。サイバー脅威の増大、防衛近代化プログラム、そして大規模なIT導入により、これらのセクターでは専門的なデータセンター変革ソリューションの導入が加速しています。

データセンター変革市場で最大のシェアを占める地域はどこですか?

- 北米は、高度なITインフラストラクチャ、クラウドコンピューティング、エンタープライズデジタル化イニシアチブの急速な導入により、2024年に37.36%の最大の収益シェアを獲得し、データセンター変革市場を支配しました。

- この地域の組織は、統合、自動化、インフラストラクチャ管理などのデータセンター変革サービスによって提供される拡張性、運用効率、コスト最適化を高く評価しています。

- この導入は、大手テクノロジー企業の存在、高いIT支出、持続可能でエネルギー効率の高い運用への重点によってさらに支えられており、複数の業界にわたってデータセンターの変革が戦略的優先事項として確立されています。

米国データセンター変革市場インサイト

米国市場は、クラウドサービス、エッジコンピューティング、ハイブリッドITインフラの拡大に牽引され、2024年には北米市場の中で最大の収益シェア(69.35%)を獲得しました。企業は、効率性と信頼性の向上を目指し、AIを活用した監視、予測分析、自動化ワークフローへの投資をますます増やしています。また、米国はITの近代化、サイバーセキュリティ基準、持続可能なデータセンター開発を支援する政府の取り組みの恩恵を受けており、市場の成長をさらに加速させています。

欧州データセンター変革市場インサイト

ヨーロッパ市場は、厳格なデータセキュリティ規制、エネルギー効率規制、そしてBFSI、IT、政府セクターにおけるデジタルトランスフォーメーションの取り組みに牽引され、予測期間中に高いCAGRで拡大すると予測されています。都市化の進展とクラウドベースサービスの需要が、導入を促進しています。ヨーロッパの企業はエネルギー効率の高い自動化ソリューションに注力しており、住宅、商業、産業の各分野における堅調な成長に貢献しています。

英国データセンター変革市場インサイト

英国市場は、ITインフラ投資の増加、ハイブリッドクラウド環境の導入、そして安全で回復力のあるシステムへの需要に支えられ、注目すべきCAGRで成長すると予想されています。企業や政府機関におけるデジタルトランスフォーメーションの取り組みは、データセンター変革の導入を牽引しています。英国の強力なクラウドおよびコロケーションサービス基盤と技術革新が相まって、市場拡大をさらに促進しています。

ドイツデータセンター変革市場インサイト

ドイツ市場は、持続可能でエネルギー効率が高く、AIを活用したデータセンターソリューションへの注目を背景に、大幅なCAGRで成長すると予想されています。同国は技術革新、高いインフラ基準、そして安全なIT運用への需要を重視しており、導入を促進しています。特に製造業、BFSI(銀行・金融サービス・システム)、IT業界の企業では、スマートオートメーションやエネルギー管理システムとの統合がますます一般的になりつつあります。

データセンター変革市場で最も急速に成長している地域はどこですか?

アジア太平洋地域市場は、急速なデジタル化、クラウド導入の拡大、そして中国、日本、インドなどの国々におけるITインフラ整備に対する政府支援に牽引され、2025年から2032年にかけて17.05%という最も高い年平均成長率(CAGR)で成長すると見込まれています。クラウドおよびコロケーションサービスの拡大に加え、ハイブリッドおよび自動化ソリューションへの需要の高まりが成長を牽引しています。アジア太平洋地域はデータセンターコンポーネントの製造拠点としても台頭しており、データセンター変革サービスの価格とアクセス性が向上しています。

日本のデータセンター変革市場インサイト

日本では、ハイテクの導入、都市化、そしてエネルギー効率が高く自動化されたデータセンターソリューションへのニーズにより、市場は力強い勢いを見せています。企業は信頼性、サイバーセキュリティ、そしてAIを活用した管理ツールを重視しています。また、日本の労働人口の高齢化も、企業と政府機関の両方において、自動化され管理しやすいインフラの需要を高めています。

中国のデータセンター変革市場インサイト

中国は、急速なクラウド導入、デジタル経済の発展、そしてスマートシティやデータセンター開発を支援する政府の取り組みに牽引され、2024年にはアジア太平洋地域において最大の収益シェアを占める見込みです。企業やハイパースケーラーは、AIを活用したエネルギー効率の高い自動化ソリューションへの投資をますます増やしています。費用対効果の高い国産技術と強力な製造能力は、商業、産業、そして政府機関のアプリケーション全体にわたって市場をさらに推進しています。

データセンター変革市場のトップ企業はどれですか?

データ センター変革業界は、主に次のような定評ある企業によって主導されています。

- アクセンチュア(アイルランド)

- アトス(フランス)

- シスコシステムズ社(米国)

- コグニザント(米国)

- デル社(米国)

- HCLテクノロジーズ(インド)

- IBM(米国)

- シュナイダーエレクトリックSE(フランス)

- ウィプロ(インド)

- Amazon Web Services(AWS)(米国)

- デジタル・リアリティ(米国)

- エクイニクス(米国)

- Google(米国)

- マイクロソフトコーポレーション(米国)

- オラクル(米国)

- Dell EMC(米国)

データセンター変革市場の最近の動向は何ですか?

- 2025年2月、NTTはNTTデータの164億ドルの買収を発表し、再生可能エネルギーの導入と廃熱再利用プロジェクトを通じてネットゼロ運用の達成を目指し、持続可能でエネルギー効率の高いデータセンターの成長への取り組みを強化しました。

- 2025年2月、キャピタランド・インベストメントは、100%再生可能エネルギー向けに設計された7億ドル、50MWの大阪施設である日本初のデータセンターを建設することを発表し、環境に優しいインフラへの注力とアジアにおける持続可能な事業の推進を強調しました。

- 2025年1月、ヴァンテージデータセンターは、デジタルブリッジとシルバーレイクが主導する92億ドルの株式調達を完了し、世界中でハイパースケールの拡大を加速し、グローバルな足跡を強化し、大容量データセンターソリューションにおけるリーダーシップを強化しました。

- 2025年1月、APLとゴールドマン・サックスのグローバル・コンピューティング・インフラは、2つの新しい日本のキャンパスの計画を発表し、アジアの成長するデータセンター市場への機関投資家の資金を拡大し、スケーラブルなクラウドとエッジコンピューティングインフラの需要の増加に対応しました。

- 2025年1月、EdgeConneXは、高まるエッジコンピューティングとクラウドサービスの需要に対応するため、関西地域に進出し、より高速なデータ配信を可能にし、高成長市場における地域的プレゼンスを強化しました。

- 2024年10月、Dell Inc.は、Dell AI Factory内で、ネイティブ液体冷却機能を備えた21インチDell IR7000ラック、Integrated Rack Scalable Systems(IRSS)、PowerEdge XE9712およびM7725モデル、PowerScaleの進歩を特徴とする新しいラックスケーラブルシステム、サーバー、ストレージイノベーションを発表し、高密度AIワークロード向けに最適化されたスケーラブルなインフラストラクチャを提供しました。

- 2024年6月、シスコシステムズはNVIDIAと提携して、広範な可視性、分析、クラウド管理機能を備えた生成AIワークロードをサポートする合理化されたデータセンターソリューションであるNexus HyperFabric AI Clustersを導入し、世界中の企業のAIインフラストラクチャの導入を簡素化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のデータセンター変革市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルデータセンター変革市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界のデータセンター変革市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

6 サービスタイプ別グローバルデータセンター変革市場

6.1 概要

6.2 統合サービス

6.3 最適化サービス

6.4 自動化サービス

6.5 インフラストラクチャ管理サービス

7 グローバルデータセンター変革市場(プロセス別)

7.1 概要

7.2 データセンターの移行

7.3 ハードウェアの大規模な変更

7.4 仮想化

7.5 ビジネスプロセスの自動化

7.6 その他

8 世界のデータセンター変革市場(導入形態別)

8.1 概要

8.2 オンプレミス

8.3 クラウド

8.3.1 パブリッククラウド

8.3.2 プライベートクラウド

8.3.3 ハイブリッドクラウド

9 世界のデータセンター変革市場(ティアタイプ別)

9.1 概要

9.2 ティア1

9.3 ティア2

9.4 ティア3

9.5 ティア4

10 世界のデータセンター変革市場(データセンター規模別)

10.1 概要

10.2 小規模データセンター

10.2.1 ティアタイプ別

10.2.1.1. ティア1

10.2.1.2. ティア2

10.2.1.3. ティア3

10.2.1.4. ティア4

10.3 中規模データセンター

10.3.1 ティアタイプ別

10.3.1.1. ティア1

10.3.1.2. ティア2

10.3.1.3. ティア3

10.3.1.4. ティア4

10.4 大規模データセンター

10.4.1 ティアタイプ別

10.4.1.1. ティア1

10.4.1.2. ティア2

10.4.1.3. ティア3

10.4.1.4. ティア4

11 世界のデータセンター改修市場(建設タイプ別)

11.1 概要

11.2 新しいデータセンター

11.2.1 内部データセンター

11.2.2 サービスプロバイダデータセンター

11.3 データセンターの再構築

12 エンドユーザー別グローバルデータセンター変革市場

12.1 概要

12.2 クラウドサービスプロバイダー

12.3 コロケーションプロバイダー

12.4 企業

12.4.1 中小企業

12.4.2 大規模企業

13 世界のデータセンター変革市場(垂直市場別)

13.1 概要

13.2 銀行、金融サービスおよび保険

13.2.1 サービスタイプ別

13.2.1.1. 統合サービス

13.2.1.2. 最適化サービス

13.2.1.3. 自動化サービス

13.2.1.4. インフラストラクチャ管理サービス

13.3 ITと通信

13.3.1 サービスタイプ別

13.3.1.1. 統合サービス

13.3.1.2. 最適化サービス

13.3.1.3. 自動化サービス

13.3.1.4. インフラストラクチャ管理サービス

13.4 政府と防衛

13.4.1 サービスタイプ別

13.4.1.1. 統合サービス

13.4.1.2. 最適化サービス

13.4.1.3. 自動化サービス

13.4.1.4. インフラストラクチャ管理サービス

13.5 ヘルスケア

13.5.1 サービスタイプ別

13.5.1.1. 統合サービス

13.5.1.2. 最適化サービス

13.5.1.3. 自動化サービス

13.5.1.4. インフラストラクチャ管理サービス

13.6 輸送

13.6.1 サービスタイプ別

13.6.1.1. 統合サービス

13.6.1.2. 最適化サービス

13.6.1.3. 自動化サービス

13.6.1.4. インフラストラクチャ管理サービス

13.7 小売

13.7.1 サービスタイプ別

13.7.1.1. 統合サービス

13.7.1.2. 最適化サービス

13.7.1.3. 自動化サービス

13.7.1.4. インフラストラクチャ管理サービス

13.8 エネルギー

13.8.1 サービスタイプ別

13.8.1.1. 統合サービス

13.8.1.2. 最適化サービス

13.8.1.3. 自動化サービス

13.8.1.4. インフラストラクチャ管理サービス

13.9 製造

13.9.1 サービスタイプ別

13.9.1.1. 統合サービス

13.9.1.2. 最適化サービス

13.9.1.3. 自動化サービス

13.9.1.4. インフラストラクチャ管理サービス

13.1 その他

14 世界のデータセンター変革市場(地域別)

グローバルデータセンター変革市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

14.2 ヨーロッパ

14.2.1 ドイツ

14.2.2 フランス

14.2.3 英国

14.2.4 イタリア

14.2.5 スペイン

14.2.6 ロシア

14.2.7 トルコ

14.2.8 ベルギー

14.2.9 オランダ

14.2.10 ノルウェー

14.2.11 フィンランド

14.2.12 スイス

14.2.13 デンマーク

14.2.14 スウェーデン

14.2.15 ポーランド

14.2.16 その他のヨーロッパ諸国

14.3 アジア太平洋

14.3.1 日本

14.3.2 中国

14.3.3 韓国

14.3.4 インド

14.3.5 オーストラリア

14.3.6 ニュージーランド

14.3.7 シンガポール

14.3.8 タイ

14.3.9 マレーシア

14.3.10 インドネシア

14.3.11 フィリピン

14.3.12 台湾

14.3.13 ベトナム

14.3.14 その他のアジア太平洋地域

14.4 南アメリカ

14.4.1 ブラジル

14.4.2 アルゼンチン

14.4.3 南米のその他の地域

14.5 中東およびアフリカ

14.5.1 南アフリカ

14.5.2 エジプト

14.5.3 サウジアラビア

14.5.4 アラブ首長国連邦

14.5.5 オマーン

14.5.6 バーレーン

14.5.7 イスラエル

14.5.8 クウェート

14.5.9 カタール

14.5.10 中東およびアフリカのその他の地域

14.6 主要国別の主な洞察

15 世界のデータセンター変革市場、企業の状況

15.1 企業シェア分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併と買収

15.6 新製品の開発と承認

15.7 拡張

15.8 規制の変更

15.9 パートナーシップおよびその他の戦略的展開

16 グローバルデータセンター変革市場、SWOT分析およびDBMR分析

17 グローバルデータセンター変革市場、企業プロファイル

17.1 ウィプロ

17.1.1 会社概要

17.1.2 収益分析

17.1.3 地理的存在

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 デル株式会社

17.2.1 会社概要

17.2.2 収益分析

17.2.3 地理的存在

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 ネットスカウト

17.3.1 会社概要

17.3.2 収益分析

17.3.3 地理的存在

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 スーズ

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 地理的存在

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 マインドテック。

17.5.1 会社概要

17.5.2 収益分析

17.5.3 地理的存在

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 シスコシステムズ株式会社

17.6.1 会社概要

17.6.2 収益分析

17.6.3 地理的存在

17.6.4 製品ポートフォリオ

17.6.5 最近の開発

17.7 PCコネクション株式会社

17.7.1 会社のスナップショット

17.7.2 収益分析

17.7.3 地理的存在

17.7.4 製品ポートフォリオ

17.7.5 最近の開発

17.8 クラドビット

17.8.1 会社のスナップショット

17.8.2 収益分析

17.8.3 地理的存在

17.8.4 製品ポートフォリオ

17.8.5 最近の開発

17.9 アトス SE

17.9.1 会社概要

17.9.2 収益分析

17.9.3 地理的存在

17.9.4 製品ポートフォリオ

17.9.5 最近の開発

17.1 シュナイダーエレクトリック

17.10.1 会社概要

17.10.2 収益分析

17.10.3 地理的存在

17.10.4 製品ポートフォリオ

17.10.5 最近の開発

17.11 インテルコーポレーション

17.11.1 会社概要

17.11.2 収益分析

17.11.3 地理的存在

17.11.4 製品ポートフォリオ

17.11.5 最近の開発

17.12 HCLテクノロジーズリミテッド

17.12.1 会社概要

17.12.2 収益分析

17.12.3 地理的存在

17.12.4 製品ポートフォリオ

17.12.5 最近の開発

17.13 ラヒ

17.13.1 会社概要

17.13.2 収益分析

17.13.3 地理的存在

17.13.4 製品ポートフォリオ

17.13.5 最近の開発

17.14 IBM

17.14.1 会社概要

17.14.2 収益分析

17.14.3 地理的存在

17.14.4 製品ポートフォリオ

17.14.5 最近の開発

17.15 マイクロランドリミテッド

17.15.1 会社概要

17.15.2 収益分析

17.15.3 地理的存在

17.15.4 製品ポートフォリオ

17.15.5 最近の開発

17.16 エンビー

17.16.1 会社概要

17.16.2 収益分析

17.16.3 地理的存在

17.16.4 製品ポートフォリオ

17.16.5 最近の開発

17.17 シーメンス

17.17.1 会社概要

17.17.2 収益分析

17.17.3 地理的存在

17.17.4 製品ポートフォリオ

17.17.5 最近の開発

17.18 エンソノLLC

17.18.1 会社概要

17.18.2 収益分析

17.18.3 地理的存在

17.18.4 製品ポートフォリオ

17.18.5 最近の開発

17.19 トランスネットテクノロジーズ

17.19.1 会社概要

17.19.2 収益分析

17.19.3 地理的存在

17.19.4 製品ポートフォリオ

17.19.5 最近の開発

17.2 マイクロソフト

17.20.1 会社概要

17.20.2 収益分析

17.20.3 地理的存在

17.20.4 製品ポートフォリオ

17.20.5 最近の開発

17.21 テックマヒンドラリミテッド。

17.21.1 会社概要

17.21.2 収益分析

17.21.3 地理的存在

17.21.4 製品ポートフォリオ

17.21.5 最近の開発

17.22 コグニザント

17.22.1 会社概要

17.22.2 収益分析

17.22.3 地理的存在

17.22.4 製品ポートフォリオ

17.22.5 最近の開発

17.23 アクセンチュア。

17.23.1 会社概要

17.23.2 収益分析

17.23.3 地理的存在

17.23.4 製品ポートフォリオ

17.23.5 最近の開発

17.24 日立

17.24.1 会社概要

17.24.2 収益分析

17.24.3 地理的存在

17.24.4 製品ポートフォリオ

17.24.5 最近の開発

17.25 ソフトチョイス

17.25.1 会社概要

17.25.2 収益分析

17.25.3 地理的存在

17.25.4 製品ポートフォリオ

17.25.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

18 結論

19 アンケート

関連レポート20件

21 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。