世界のデータ損失防止市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.52 Billion

USD

17.43 Billion

2024

2032

USD

3.52 Billion

USD

17.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.52 Billion | |

| USD 17.43 Billion | |

| % | |

|

グローバルなデータ損失防止市場のセグメンテーション、タイプ別(ネットワークDLP、エンドポイントDLP、ストレージ/データセンターDLP)、導入タイプ別(オンプレミスおよびクラウドDLP)、サービス別(コンサルティング、システム統合およびインストール、マネージドセキュリティサービス(MSS)、教育およびトレーニング、リスクおよび脅威評価)、組織規模別(中小企業(SMB)およびエンタープライズ)、アプリケーション別(暗号化、集中管理、ポリシー、標準および手順、Webおよびメール保護、クラウドストレージ、インシデント対応およびワークフロー管理)、業種別(航空宇宙、防衛およびインテリジェンス、政府および公共事業、銀行、金融サービスおよび保険(BFSI)、通信およびIT、ヘルスケア、小売および物流、製造、その他) - 2032年までの業界動向および予測

データ損失防止市場規模

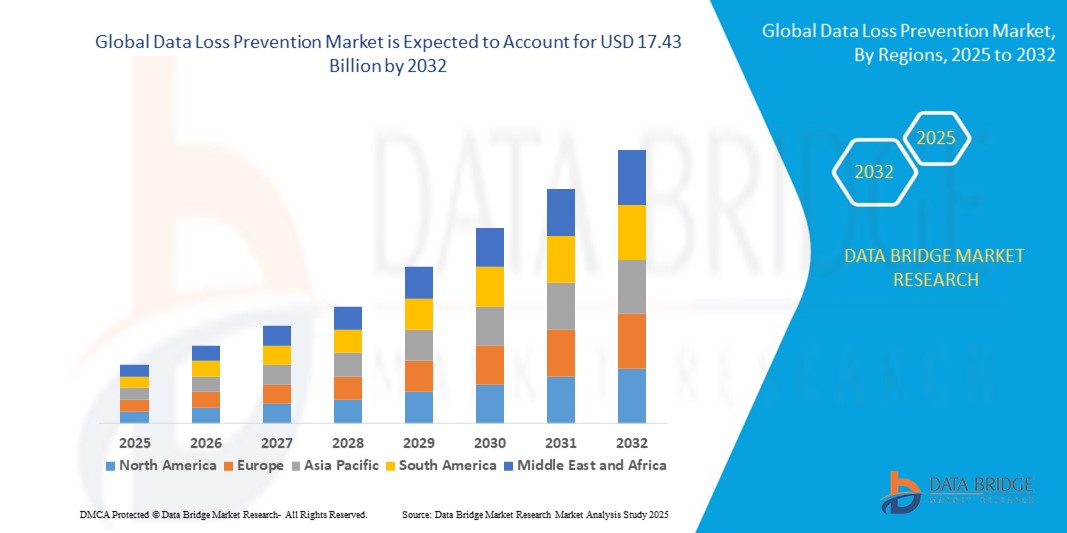

- 世界のデータ損失防止市場規模は2024年に35億2000万米ドルと評価され、予測期間中に22.1%のCAGRで成長し、2032年には174億3000万米ドルに達すると予想されています。

- 市場の成長は、デジタルトランスフォーメーションの加速、クラウド導入の増加、サイバー脅威の頻繁化と高度化に伴い、組織全体における堅牢なデータ保護のニーズが高まっていることが主な要因です。これにより、企業はエンドポイント、ネットワーク、クラウド環境全体にわたるデータの可視性、制御、コンプライアンスを最優先に考えるようになりました。

- さらに、GDPR、HIPAA、CCPAといった規制の枠組みにより、企業は統合型で拡張性に優れ、ポリシーに基づいたデータ損失防止(DLP)ソリューションの導入を迫られています。これらの要因が重なり、業界を問わずDLPツールの導入が進み、市場の拡大が著しく加速しています。

データ損失防止市場分析

- データ損失防止(DLP)とは、保存中、移動中、使用中を問わず、機密データへの不正アクセス、転送、漏洩を検知・防止するために設計されたセキュリティソリューションを指します。これらのツールは、ポリシー適用、暗号化、データ分類、ユーザー行動監視をサポートし、デジタルインフラストラクチャ全体で機密情報を保護します。

- クラウドサービス、リモートワークモデル、モバイルエンドポイントの導入拡大と、それに伴う規制圧力やサイバー攻撃リスクの高まりにより、集中管理、リアルタイムの可視性、そして現代のITエコシステム全体を包括的にカバーする高度なDLPソリューションの需要が高まっています。

- 北米は、厳格なデータプライバシー規制と企業業務の広範なデジタル化により、2024年にデータ損失防止市場の33.5%のシェアを獲得し、市場を支配した。

- アジア太平洋地域は、急速なデジタル化、データローカリゼーション法、発展途上国におけるサイバー犯罪率の上昇により、予測期間中にデータ損失防止市場で最も急速に成長する地域になると予想されています。

- クラウドDLPセグメントは、あらゆる業種でクラウドベースのプラットフォームの利用が増加していることから、2024年には67.8%の市場シェアを獲得し、市場を席巻しました。クラウドDLPは、SaaS環境全体で移動中、保存中、使用中のデータに対して、拡張性とコスト効率に優れた保護を提供します。一元的なポリシー適用とリアルタイムのリスク検出により、ハイブリッドワークモデルに適しています。Microsoft 365やGoogle Workspaceなどのコラボレーションツールとの統合により、関連性が高まります。クラウドネイティブビジネスの急増とITオーバーヘッドの最小化への需要が、このセグメントの成長を牽引しています。

レポートの範囲とデータ損失防止市場のセグメンテーション

|

属性 |

データ損失防止に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

データ損失防止市場の動向

企業におけるBYOD(Bring Your Own Device)の導入拡大

- 企業におけるBYOD(個人所有デバイスの持ち込み)ポリシーの採用増加により、多様な個人デバイスやエンドポイントにわたって機密データを保護し、セキュリティとユーザーの柔軟性および生産性のバランスをとることができる堅牢なDLPソリューションの需要が高まっています。

- 例えば、組織は、従業員のワークフローを妨げることなく、ノートパソコン、スマートフォン、タブレット上のデータフローを監視および制御するために、Symantec(Broadcom)、Microsoft、McAfeeなどのベンダーのモバイルデバイス管理(MDM)およびエンドポイント検出および対応(EDR)プラットフォームと高度なDLPソフトウェアを統合しています。

- BYODの導入により、企業データが従来のIT境界を越えてクラウドサービスや安全でないネットワークに移行するため、データガバナンスの維持が複雑化し、環境全体で一貫して動作するDLPソリューションが必要になります。

- 世界的な出来事によって加速したリモートワークのトレンドにより、BYODの使用が激化し、データ漏洩の入り口が増え、リアルタイムのデータ検出、分類、漏洩防止が重要になっています。

- 企業は、BYODシナリオにおける不正なデータ共有や送信を検出するためにコンテキスト分析が可能な統合DLPシステムを導入し、AI主導の行動分析を使用して誤検知を減らし、脅威検出を改善しています。

- 強化されたユーザー教育とポリシー適用、そしてDLP監視を組み合わせることで、個人デバイスと企業デバイスが混在する場合でも、組織はGDPR、HIPAA、CCPAなどのデータプライバシー規制へのコンプライアンスを維持できます。

データ損失防止市場の動向

ドライバ

サイバー攻撃の蔓延

- サイバー攻撃の頻度、巧妙さ、コストが世界的に増加していることが、データ侵害、内部脅威、ランサムウェア攻撃、偶発的なデータ漏洩を防ぐためのDLPテクノロジーへの投資を促す主な要因となっている。

- 例えば、2024年の業界レポートによると、データ侵害の世界的な平均コストは488万ドルに達しており、企業や政府はMicrosoft、IBM、Forcepoint、Symantec、McAfeeのDLPソリューションなどの予防ツールを優先するようになりました。

- デジタル化、クラウド導入、モバイルワーカーの拡大によりサイバーリスクへの露出が増大する一方で、脅威アクターは機密情報、知的財産、顧客データを狙った新たな攻撃ベクトルを継続的に開発している。

- 最新のDLPプラットフォームに組み込まれたAIと機械学習の進歩により、疑わしいデータ処理をプロアクティブに特定し、自動的に軽減できるようになり、リスクと運用応答時間が削減されます。

- サードパーティベンダーやサプライチェーンへの依存度が高まると攻撃対象領域も拡大し、総合的な組織リスク管理には集中型で統合されたDLPソリューションが不可欠になります。

抑制/挑戦

認識の欠如

- データ保護の重要性にもかかわらず、多くの企業、特に中小企業(SMB)は、DLPテクノロジー、データガバナンスのベストプラクティス、進化するサイバーリスクに関する認識不足のために課題に直面しています。

- 例えば、調査によると、組織の大部分が内部脅威や偶発的なデータ漏洩の可能性や影響を過小評価しており、DLPやサイバーセキュリティのトレーニングプログラムへの投資が不足していることが明らかになっています。

- 従業員の不注意やデータ処理ポリシーに関するトレーニング不足は、多くの場合、セキュリティ管理の回避、全体的なDLPの有効性の低下、フィッシングやソーシャルエンジニアリング攻撃に対する脆弱性の増加につながります。

- 小規模な企業は、予算の制約、熟練したセキュリティ担当者の不足、急速に変化する規制コンプライアンスの状況に苦労し、サイバー脅威の増加にもかかわらず、DLPの導入が遅れることがあります。

- 業界の認知度向上キャンペーン、政府のインセンティブ、ベンダー主導の教育プログラムにより、知識レベルは徐々に向上していますが、導入のギャップを埋め、DLP 投資からの ROI を最大化するために、継続的な注力が必要です。

データ損失防止市場の範囲

市場は、タイプ、展開タイプ、サービス、組織の規模、アプリケーション、および業種に基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、データ損失防止(DLP)市場は、ネットワークDLP、エンドポイントDLP、ストレージ/データセンターDLPに分類されます。企業ネットワーク全体のデータの可視性と制御に対する需要の高まりにより、ネットワークDLPセグメントは2024年に最大の市場シェアを獲得しました。データ侵害と規制遵守への懸念が高まる中、企業は機密データの転送を監視・防止するために、ネットワークベースのDLPを優先的に採用しています。メールやWebアップロードなどの通信チャネルを介した不正なデータ移動を検知する機能が、DLPの導入を促進しています。他のセキュリティツールとの統合により、ハイブリッドワークやリモートワーク環境における保護が強化されます。

エンドポイントDLPは、リモートワークやモバイルワーカーの普及を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。データポータビリティや内部脅威に関連するリスクを軽減するため、ノートPCやモバイルデバイスなどのエンドポイントにDLPを導入する組織が増えています。これらのソリューションは、高度なポリシー適用、デバイス制御、コンテキストに基づいたデータ認識機能を提供します。エージェントの効率性向上とデバイス間のシームレスなポリシー同期も、需要をさらに押し上げています。企業ネットワーク外でアクセスされる機密ファイルを保護する必要性も、DLPの急速な拡大に貢献しています。

- 展開タイプ別

導入タイプに基づいて、市場はオンプレミス型とクラウド型DLPに分類されます。クラウドDLPセグメントは、あらゆる業種におけるクラウドベースプラットフォームの利用増加に支えられ、2024年には市場収益シェアの67.8%を占め、市場を牽引しました。クラウドDLPは、SaaS環境全体において、移動中、保存中、使用中のデータに対して、拡張性とコスト効率に優れた保護を提供します。一元的なポリシー適用とリアルタイムのリスク検出機能により、ハイブリッドワークモデルにも適しています。Microsoft 365やGoogle Workspaceなどのコラボレーションツールとの統合により、その重要性は高まります。クラウドネイティブビジネスの急増とITオーバーヘッドの最小化への需要が、このセグメントの成長を牽引しています。

オンプレミスセグメントは、大企業がデータフローとセキュリティインフラの完全な制御を望むことから、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。オンプレミスは既存のレガシーシステムとの緊密な統合を可能にし、重要なデータを社内環境に留めておくことができるため、コンプライアンスが重視される業界にとって非常に重要です。政府機関や銀行金融サービス機関(BFSI)などの業界は、セキュリティを最優先するため、オンプレミスを採用しています。特定の運用ニーズに合わせて導入をカスタマイズし、低レイテンシのデータ処理を維持できることが、オンプレミスの優位性を支えています。

あらゆる業種におけるクラウドベース・プラットフォームの利用増加に支えられています。クラウドDLPは、SaaS環境全体において、移動中、保存中、使用中のデータに対して、拡張性とコスト効率に優れた保護を提供します。一元的なポリシー適用とリアルタイムのリスク検出により、ハイブリッドなワークモデルにも適しています。Microsoft 365やGoogle Workspaceなどのコラボレーションツールとの連携により、高い関連性が実現します。クラウドネイティブ・ビジネスの急増とITオーバーヘッドの最小化への需要が、このセグメントの成長を牽引しています。

- サービス別

サービスに基づいて、市場はコンサルティング、システム統合・導入、マネージドセキュリティサービス(MSS)、教育・トレーニング、リスク・脅威評価の4つに分類されます。大規模組織におけるDLP導入の複雑さから、システム統合・導入セグメントは2024年に最大のシェアを占めました。企業は、DLPシステムが既存のサイバーセキュリティフレームワークと互換性があることを保証するために、専門的なサービスを必要としています。データセンター、エンドポイント、クラウドプラットフォーム間のシームレスな統合は、セキュリティの継続性を維持するために不可欠です。組織固有のポリシーやコンプライアンス基準へのカスタマイズも需要を高めています。エンタープライズ規模の変革プロジェクトの増加により、このセグメントのリーダーシップは維持されています。

マネージドセキュリティサービス(MSS)セグメントは、継続的な監視と迅速な脅威対応のニーズの高まりを背景に、予測期間中に最も高い成長が見込まれています。MSSを利用することで、組織はDLP運用をアウトソーシングし、社内のセキュリティ負荷と運用コストを削減できます。特に、専任のITセキュリティチームを持たない中小企業にとって魅力的な選択肢です。リアルタイムの脅威インテリジェンス、高度な分析、そしてインシデント対応機能を備えたMSSは、最適な選択肢です。脅威の状況が変化する中で、MSSは専門家が管理するプラットフォームを通じて、俊敏性とレジリエンス(回復力)を提供します。

- 組織規模別

組織規模に基づき、市場は中小企業(SMB)とエンタープライズに分類されます。エンタープライズセグメントは、大規模な運用、高価値データ資産、そしてより広範な規制義務を背景に、2024年の市場を牽引しました。エンタープライズセグメントは、オンプレミスとクラウドをまたぐ多層的なDLP戦略を導入し、外部および内部からの脅威から保護しています。AI駆動型分析やアダプティブアクセス制御などの包括的なソリューションへの投資能力が、保護を強化しています。BFSI(銀行金融サービス)やヘルスケアなどのセクターは、コンプライアンスへのプレッシャーから、エンタープライズ規模の導入が特に活発です。

DLPがより手頃な価格になり、クラウドベースやマネージドサービスを通じて導入が容易になることから、中小企業セグメントは2025年から2032年にかけて最も高い成長率を達成すると予想されています。中小企業はサイバー攻撃の標的となる機会が増えており、拡張性と軽量性を兼ね備えたDLPソリューションへの投資を促しています。これらの組織は、事前設定されたポリシー、最小限のセットアップ時間、そしてインフラコストの削減といったメリットを享受しています。認知度が高まるにつれ、多くの中小企業がデジタル展開戦略にDLPを統合しています。メンテナンスコストの低減とサブスクリプションベースのモデルへのアクセスのしやすさも、導入を後押ししています。

- アプリケーション別

アプリケーション別に見ると、市場は暗号化、集中管理、ポリシー・標準・手順、Webおよびメール保護、クラウドストレージ、インシデント対応およびワークフロー管理に分類されます。メールやWebベースの通信を介した機密データの漏洩リスクが高いことから、Webおよびメール保護は2024年に最大のシェアを占めました。DLPツールは、不正なファイル転送やデータ流出の試みをリアルタイムで検出・ブロックします。企業はこのレイヤーを活用して、フィッシングリスクの軽減、データ漏洩の防止、コンプライアンス確保に取り組んでいます。メールゲートウェイやブラウザとの統合により、プロアクティブな脅威管理が強化されます。

クラウドストレージは、クラウドベースのコラボレーションおよびストレージプラットフォームへの依存度の高まりを背景に、予測期間中に最も急速に成長すると予想されています。組織は、OneDrive、Dropbox、Google Driveなどのアプリケーション間で共有されるデータの可視性と制御を維持するために、クラウドDLPを導入しています。これらのソリューションは、データの分類、アクセス制御、ポリシーの自動適用を確実に実現します。リモートワークとSaaS利用への急速な移行により、クラウドネイティブDLPは戦略的な優先事項となっています。これにより、ユーザーの生産性を低下させることなく、安全なコンテンツ管理が可能になります。

- 業種別

市場は、業種別に見ると、航空宇宙・防衛・情報産業、政府・公共事業、銀行・金融サービス・保険(BFSI)、通信・IT、ヘルスケア、小売・物流、製造業、その他に分類されます。BFSIセグメントは、厳格なデータガバナンスと金融情報保護の必要性から、2024年に市場シェアを牽引しました。このセクターにおけるデータ侵害は、甚大な経済的損失と風評被害につながる可能性があるため、積極的なDLP導入が求められています。金融機関は、DLPを取引システムやコンプライアンスツールと統合しています。GDPRやPCI DSSなどの地域規制の施行も、需要をさらに押し上げています。

ヘルスケア分野は、患者データのデジタル化の進展とサイバーセキュリティの脅威の高まりにより、2025年から2032年にかけて最も急速に成長する業界になると予測されています。電子医療記録(EHR)と遠隔医療プラットフォームの拡大に伴い、個人医療情報(PHI)の保護は極めて重要です。DLPソリューションは、データの保管、転送、そして権限のある担当者によるアクセスにおいて、データの安全性を確保します。HIPAAやHITECHなどの規格への準拠には、強力なデータ保護フレームワークが不可欠です。病院を標的としたランサムウェアインシデントの急増も、DLPの導入を加速させています。

データ損失防止市場の地域分析

- 北米は、厳格なデータプライバシー規制と企業業務の広範なデジタル化により、2024年に33.5%という最大の収益シェアでデータ損失防止市場を支配しました。

- あらゆる業界の組織が、HIPAA、CCPA、GLBAなどの規制に準拠するためのデータセキュリティフレームワークを優先しており、DLPの導入が促進されています。

- この地域のサイバーセキュリティ意識の高さ、堅牢なITインフラ、クラウドコンピューティングとリモートワークフォース管理への多額の投資により、高度なDLPソリューションの需要がさらに加速しています。

米国データ損失防止市場の洞察

米国のDLP市場は、2024年に北米で最大の収益シェアを獲得しました。これは主に、データ侵害、内部脅威、コンプライアンス要件への懸念の高まりが牽引しています。企業は、エンドポイント、ネットワーク、クラウドシステム全体にわたる機密データの保護を目的として、統合型DLPツールを導入しています。リモートワークの増加とデジタルトランスフォーメーションの推進が相まって、拡張性の高いクラウドベースのDLPソリューションの需要が高まっています。また、大手サイバーセキュリティベンダーの存在と、エンタープライズSaaSアプリケーションの普及も市場の成長を支えています。

欧州のデータ損失防止市場に関する洞察

欧州のDLP市場は、GDPRの厳格な施行と企業レベルのサイバーセキュリティ投資の増加を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。企業は、デジタルチャネルを介したデータアクセスと伝送を監視するために、DLPを積極的に導入しています。この成長は、クラウドインフラの拡大と標的型サイバー攻撃の増加によって支えられています。公共部門のデジタル化と中小企業の導入拡大により、地域全体でDLP導入の範囲が拡大すると予想されます。

英国のデータ損失防止市場に関する洞察

英国のDLP市場は、データ保護要件の高まりと安全な情報ガバナンスの必要性の高まりを受け、予測期間中に注目すべきCAGRで成長すると予想されています。英国GDPRなどの規制枠組みは、企業に予防技術への投資を促しています。テクノロジーに精通したビジネス環境と安全なデジタルインフラへの強いこだわりは、DLPソリューションの魅力を高めています。特に、BFSI、ヘルスケア、政府機関などの組織は、サイバーセキュリティ戦略へのDLPの統合に積極的に取り組んでいます。

ドイツのデータ損失防止市場に関する洞察

ドイツのDLP市場は、製造業や金融業などの分野におけるデジタルセキュリティと厳格な規制遵守への関心の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツ企業はゼロトラスト・セキュリティ・フレームワークを重視しており、DLPをより広範なセキュリティアーキテクチャと統合する動きが進んでいます。データローカリゼーションのトレンドと安全なクラウド導入の必要性も、DLPの導入をさらに後押ししています。同国の強力なプライバシー規範とテクノロジー先進的な産業基盤は、市場の成長に有利な条件を作り出しています。

アジア太平洋地域のデータ損失防止市場に関する洞察

アジア太平洋地域のDLP市場は、急速なデジタル化、データローカリゼーションに関する法律の制定、そして発展途上国におけるサイバー犯罪率の上昇を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。中国、日本、インドといった国々では、銀行・金融サービス(BFSI)、IT、eコマースといったセクターからDLP導入に対する強い需要が見られています。デジタルインフラとサイバーセキュリティの枠組みを支援する政府の政策も、DLP導入をさらに促進しています。また、この地域におけるテクノロジー系スタートアップ企業のエコシステムの成長とクラウド移行のトレンドも、市場の成長を牽引する上で重要な役割を果たしています。

日本のデータ損失防止市場に関する洞察

日本のDLP市場は、先進的なIT環境と個人情報保護法(APPI)などのプライバシー規制への強い関心に支えられ、勢いを増しています。スマートワークプレイスやデータ集約型サービスの増加により、公共部門と民間部門の両方でDLPの需要が高まっています。セキュリティオーケストレーションプラットフォームやAIベースの分析との統合により、ソリューションの効率性が向上しています。成熟したテクノロジーエコシステムとリスク管理を重視する文化は、DLPの持続的な導入を促進する重要な要因です。

中国のデータ損失防止市場の洞察

中国のDLP市場は、個人情報保護法(PIPL)などの強力な規制支援とデジタル経済の急速な拡大により、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。企業は、消費者データ、知的財産、そして重要なビジネス資産を保護するためにDLPに投資しています。クラウドサービス市場の急成長と膨大なインターネットユーザー基盤を背景に、小売、金融、そして政府機関においてDLPソリューションの需要が高まっています。国内のサイバーセキュリティ企業もDLP製品の拡充を進めており、地域市場の成長を後押ししています。

データ損失防止市場シェア

データ損失防止業界は、主に次のような定評のある企業によって主導されています。

- Digi-key Electronics(米国)

- ブリューワーサイエンス社(米国)

- デュポン(米国)

- 村田製作所(日本)

- MTSシステムズコーポレーション(米国)

- インターリンク・エレクトロニクス社(米国)

- エマーソン・エレクトリック社(米国)

- 薄膜エレクトロニクスASA(ノルウェー)

- ISORG(フランス)

- ペラテック・ホールドコ社(英国)

- ハネウェル・インターナショナル(米国)

- TEコネクティビティ(スイス)

- SpotSee(米国)

- KWJエンジニアリング株式会社(米国)

- 富士フイルムホールディングス株式会社(日本)

- インターリンク・エレクトロニクス社(米国)

- Tekscan, Inc.(米国)

世界のデータ損失防止市場の最新動向

- 2025年8月、MINDは初の自律型データ損失防止(DLP)プラットフォームを発表し、DLP業界における大きな進歩を示しました。セキュリティチームが最小限の手動介入であらゆるIT環境のデータ保護を可能にすることで、このプラットフォームは従来のDLP機能を刷新します。GenAI関連のデータリスクに対する保護を強化し、コンプライアンスを確保し、機密データの漏洩をプロアクティブに阻止します。この発表により、脅威防止の自動化とデータ保護のスケーラビリティ向上を実現し、特に複雑なインフラストラクチャを管理する大企業において、DLPのあり方を大きく変革することが期待されます。

- 2024年10月、フォーティネットはAIを活用した新しいFortiDLP製品ラインを発表し、データ損失防止(DLP)機能を拡張し、エンタープライズセキュリティ市場におけるプレゼンスを強化しました。8月に買収したNext DLPを基盤とするこのプラットフォームは、リアルタイムのデータ追跡、エンドポイント保護、クラウドアプリケーションの使用状況の可視化を実現します。FortiDLPをフォーティネットの幅広いセキュリティエコシステム(FortiGate NGFW、FortiSASE、FortiProxy、FortiMailなど)と統合することで、フォーティネットはフルスペクトラムのDLPプロバイダーとしての地位を確立します。この動きは、ハイブリッド環境における統合型かつAIを活用したDLPソリューションの導入を加速させます。

- 2022年5月、ブロードコム社は、エンドツーエンドのWi-Fi 7チップセットソリューションのサンプル提供を発表しました。これは、無線通信における大幅な技術アップグレードとなります。低遅延、拡張範囲、そしてWi-Fi 6/6Eの2倍以上の速度を特徴とするこれらのチップセットは、次世代のデータ集約型アプリケーションをサポートする準備が整っています。ルーター、ゲートウェイ、アクセスポイント、そしてデバイスへの統合は、ネットワークベースのDLPソリューションに直接的な影響を与え、より高速で安全なデータ伝送環境を実現します。この開発により、データセキュリティツールがワイヤレスネットワーク全体でより効率的に動作するための基盤が強化されます。

- マカフィー・コーポレーションは2022年5月、初のグローバル・コネクテッド・ファミリー調査を発表し、家族がデジタル環境をどのように利用し、保護しているかについての洞察を提供しました。調査結果は、10カ国における親と子の意識と保護行動における重大なギャップを浮き彫りにしました。DLP市場において、この調査はユーザー教育と家庭でのデータ保護の重要性の高まりを強調しています。また、特にますますつながりが強まる世界において、子供などの脆弱な集団をデータの脅威から守る、ユーザーフレンドリーで家族向けのDLPツールの必要性も強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。