世界のDDoS防御および緩和セキュリティ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.99 Billion

USD

13.45 Billion

2024

2032

USD

4.99 Billion

USD

13.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.99 Billion | |

| USD 13.45 Billion | |

| % | |

|

世界の DDoS 防御および緩和セキュリティ市場の区分、展開モード (オンプレミス、クラウドベース、ハイブリッド)、コンポーネント (ハードウェア、ソフトウェア、サービス)、組織規模 (中小企業 (SME) および大企業)、アプリケーション (ネットワーク セキュリティ、アプリケーション セキュリティ、データベース セキュリティ、エンドポイント セキュリティ)、業界 (BFSI (銀行、金融サービス、保険)、IT および通信、ヘルスケア、小売、政府および防衛、メディアおよびエンターテイメント、その他) – 2032 年までの業界動向と予測。

DDoS防御および緩和セキュリティ市場規模

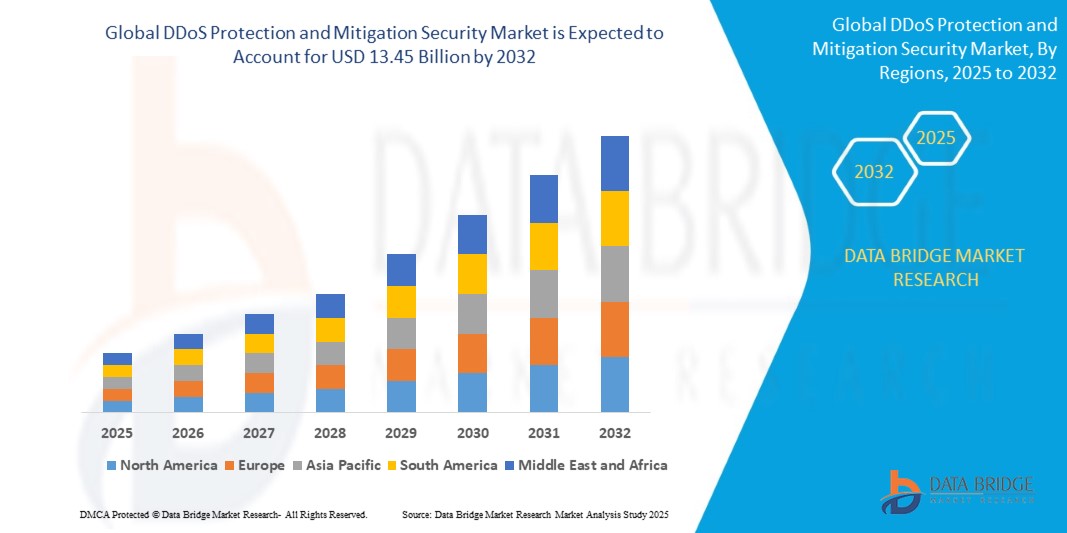

- 世界のDDOS防御および緩和セキュリティ市場規模は2024年に49億9,000万米ドルと評価され、 2025年から2032年の予測期間中に13.20%のCAGRで成長し、 2032年までに134億5,000万米ドルに達すると予測されています。

- DDOS防御および緩和セキュリティ市場は、サイバー攻撃、特に分散型サービス拒否(DDoS)攻撃の頻度と巧妙化の増加により、大幅な成長を遂げています。

- クラウドベースのサービスの導入拡大、業界をまたいだデジタルトランスフォーメーションの進展、そして堅牢なネットワークセキュリティインフラの必要性の高まりなどが、その原動力となっています。一方、主な制約要因としては、高度なDDoS防御ソリューションの高コストと、中小企業におけるサイバーセキュリティリスクに関する認識の不足が挙げられます。

DDoS防御および緩和セキュリティ市場分析

- DDoS 保護および緩和セキュリティ市場は、サイバー攻撃、特に分散型サービス拒否 (DDoS) 攻撃の頻度と複雑さの増加によって急速に拡大しています。

- サイバー攻撃、特に分散型サービス拒否(DDoS)攻撃の頻度の増加は、世界中の組織にとって重大な脅威となっており、効果的なサイバーセキュリティ対策の緊急の必要性を浮き彫りにしています。

- 企業が業務をデジタル化し、オンラインでの存在感を拡大し続けるにつれて、これらのデジタルチャネルを悪用して攻撃を仕掛ける悪意のある行為者に対して、より脆弱になります。

- サイバー犯罪者は高度な技術を駆使し、標的のシステムを大量のトラフィックで圧倒し、ダウンタイム、収益損失、ブランドイメージの失墜といった被害をもたらしています。さらに、自動化された攻撃ツールの台頭とIoTデバイスの普及により、攻撃者が大規模なDDoS攻撃を仕掛けることが容易になり、インシデントの頻繁化と深刻化につながっています。

- 北米は、大規模サイバー攻撃の頻度の増加と大手サイバーセキュリティベンダーの強力な存在により、2024年に39.6%という最大の収益シェアでDDoS防御および緩和セキュリティ市場を支配しました。

- アジア太平洋市場は、インターネットトラフィックの急増、電子商取引の急速な拡大、中国、日本、インドにおけるサイバー攻撃の増加により、2025年から2032年にかけて9.98%という最も高いCAGRで成長すると予測されています。

- クラウドベースのセグメントは、SaaSプラットフォームの採用拡大、拡張性の利点、インフラコストの削減により、2024年には48.6%という最大の収益シェアで市場を支配しました。

レポートの範囲とグローバルDDoS防御および緩和セキュリティ市場のセグメンテーション

|

属性 |

DDoS防御と緩和セキュリティ市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

DDoS防御と緩和セキュリティ市場の動向

DDoS攻撃の増加

- 分散型サービス拒否(DDoS)攻撃の頻度と複雑さの増大は、DDoS防御および緩和セキュリティ市場の成長を牽引する主要な要因です。金融、医療、eコマース、公共サービスなど、あらゆる業界の組織が、サービスの妨害やデジタルインフラの崩壊を狙った、高度で大規模な攻撃の標的になりつつあります。

- 現代のDDoS攻撃は、従来の防御をすり抜けるために、ボリューム攻撃、プロトコル攻撃、アプリケーション層攻撃を組み合わせたマルチベクトル戦略を採用することがよくあります。さらに、モノのインターネット(IoT)デバイスの急速な普及により、攻撃対象領域は大幅に拡大しています。これらのデバイスの多くは適切なセキュリティ設定が不足しており、ボットネットの標的となりやすく、DDoS攻撃の規模と影響を増大させています。

- 企業がオンラインプラットフォームへの依存度を高めるにつれ、たとえ短時間のサービス停止であっても、多大な経済的損失、業務停止、ブランドイメージの毀損、顧客からの信頼の低下につながる可能性があります。こうした脅威環境の変化を受け、組織はリアルタイム監視、自動対応、そして適応型脅威インテリジェンスを提供する高度なDDoS対策ソリューションへの投資を促しています。

- これらの課題に対応するため、市場では、拡張性、速度、精度を提供し、組織の事業継続性を確保し、重要なデジタル資産を保護するクラウドベースおよびAI駆動型のDDoS防御サービスの需要が高まっています。

DDoS防御と緩和セキュリティ市場の動向

ドライバー

クラウドサービスの導入拡大

- クラウドサービスの導入拡大は、ITインフラストラクチャのあり方を大きく変革し、組織に運用ニーズに対応する拡張性、柔軟性、そして費用対効果の高いソリューションを提供しています。企業がアプリケーションとデータをクラウドに移行するにつれて、アクセス性とコラボレーションが向上し、リモートワークやグローバルチーム間のシームレスな連携が可能になります。

- しかし、この変化は、攻撃者がクラウドベースのサービスを標的にして業務を妨害し、身代金を要求するため、組織をサイバー脅威、特に分散型サービス拒否(DDoS)攻撃のリスクの増大にさらすことになる。

- クラウド環境の動的な性質と共有リソースへの依存が組み合わさると、堅牢なセキュリティ対策を実装することが困難になり、高度なDDoS防御ソリューションが必要になります。

- その結果、サービスプロバイダーや企業は、クラウドインフラストラクチャを保護し、中断のないサービスの可用性を確保し、機密データを潜在的な侵害から保護するための高度なセキュリティ戦略の実装を優先しています。

- これにより、DDoS緩和サービスの需要が高まり、クラウドコンピューティングがもたらすセキュリティ上の課題に対応する革新的なソリューションの開発が促進されます。

制約/課題

高度なソリューションの高コスト

- 高度なDDoS防御ソリューションの高額なコストは、多くの組織、特にサイバーセキュリティ投資の予算が限られている中小企業にとって大きな障壁となっている。

- 高度なDDoS緩和技術を実装するには、初期設定と継続的なメンテナンスの両方に、ハードウェア、ソフトウェア、システムを管理するための熟練した人員など、多額の資金が必要になることがよくあります。

- さらに、サイバー脅威が複雑化するにつれて、既存のセキュリティプロトコルの継続的なアップグレードと強化の必要性が高まり、コストがさらに増大します。この経済的負担により、組織は重要なDDoS防御対策の導入を遅らせたり、実施を中止したりする可能性があります。その結果、潜在的な攻撃に対して脆弱な状態となり、多額のダウンタイム、データ漏洩、そして企業の評判の低下につながる可能性があります。

- さらに、DDoS攻撃の潜在的な影響についての認識不足は意思決定を妨げ、企業が高度なセキュリティソリューションへの投資の必要性を過小評価する原因となる可能性があります。

- その結果、DDoS防御に関連する高コストは、多くの組織がデジタル資産の保護と財務リソースの効果的な管理のバランスを取るのに苦労するという困難な状況を生み出しています。

DDoS防御および緩和セキュリティ市場の範囲

市場は、展開モード、コンポーネント、組織の規模、アプリケーション、業界に基づいてセグメント化されています。

• 展開モード別

導入形態に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドの3つに分類されます。クラウドベースセグメントは、SaaSプラットフォームの導入拡大、拡張性の向上、インフラコストの削減を背景に、2024年には48.6%という最大の収益シェアを獲得し、市場を席巻しました。クラウドベースのソリューションは、リアルタイムアップデート、リモートアクセス、そして多額の先行投資を必要としない迅速な導入モデルを求める企業に広く支持されています。AI駆動型脅威検出との統合も、その人気をさらに高めています。

ハイブリッドセグメントは、セキュリティ、柔軟性、コンプライアンスのバランスを求める組織に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ハイブリッド展開は、機密データをオンプレミスに保持しながら、クラウドの拡張性を分析と自動化に活用できるというメリットを企業に提供します。データプライバシー規制の強化とマルチクラウド戦略の台頭は、BFSI、医療機関、政府機関におけるハイブリッド導入をさらに後押ししています。

• コンポーネント別

コンポーネントベースでは、市場はハードウェア、ソフトウェア、サービスに分類されます。ソフトウェアセグメントは、リアルタイム監視、AIベースの脅威検知、自動対応といった高度な機能を提供するセキュリティプラットフォームへの需要の高まりに牽引され、2024年には42.3%という最大の収益シェアを占めました。継続的なアップデートと機械学習機能の統合により、企業における高い導入率が確保されています。

サービスセグメントは、企業が複雑なセキュリティ要件への対応にコンサルティング、トレーニング、マネージドサービスへの依存度を高めていることから、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。特にマネージドセキュリティサービス(MSS)の急増は、熟練したサイバーセキュリティ専門家の不足と24時間365日体制の監視の必要性から顕著です。ハードウェア需要は、特にファイアウォールや侵入検知システムを中心に堅調に推移していますが、ソフトウェア定義型およびサービスベースのモデルへの移行が、このセグメントの成長軌道を継続的に変化させていくでしょう。

• 組織規模別

組織規模に基づき、市場は中小企業(SME)と大企業に分類されます。大企業セグメントは、IT予算の増加、複雑なインフラ、そしてサイバー脅威へのエクスポージャーの増大を背景に、2024年には61.4%の収益シェアで市場を牽引しました。大企業は、AIを活用した脅威検知や統合リスク管理プラットフォームなど、包括的で階層化されたセキュリティソリューションに多額の投資を行っています。

中小企業セグメントは、サイバーリスクへの意識の高まりと、手頃な価格のクラウドベースのセキュリティソリューションの利用可能性に後押しされ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。中小企業は、特にeコマースや金融サービスセクターにおいて、機密性の高いビジネスデータや顧客データを保護するために、エンドポイントおよびアプリケーションセキュリティソリューションの導入を急速に進めています。中小企業のサイバーセキュリティ強化に向けた政府の取り組みも、その導入をさらに促進しており、このセグメントは予測期間における重要な成長ドライバーとなるでしょう。

• 用途別

アプリケーション別に見ると、市場はネットワークセキュリティ、アプリケーションセキュリティ、データベースセキュリティ、エンドポイントセキュリティに分類されます。ネットワークセキュリティセグメントは、ランサムウェア、フィッシング、DDoS攻撃から企業ネットワークを保護する必要性に押され、2024年には38.7%という最大の収益シェアを獲得しました。次世代ファイアウォール、VPN、侵入検知システムの普及により、その優位性はさらに強化されています。エンドポイントセキュリティセグメントは、リモートワークの拡大とBYOD(個人所有デバイスの持ち込み)ポリシーにより、ノートパソコン、モバイルデバイス、IoTエンドポイントの脆弱性が露呈するため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。AI駆動型監視、EDR(エンドポイント検出・対応)、クラウド管理ソリューションの統合により、エンドポイントセキュリティの導入が急速に進んでいます。アプリケーションセキュリティとデータベースセキュリティセグメントも、特にBFSI(銀行金融サービス)およびヘルスケアセクターにおいて、企業が安全なコーディング慣行とデータベース暗号化を優先する中で、勢いを増しています。

• 業界別

業界別に見ると、市場はBFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア、小売、政府・防衛、メディア・エンターテインメント、その他に分類されています。BFSIセグメントは、デジタル取引、機密データ保護、そして厳格な規制枠組みへのコンプライアンスへの依存度が高いことから、2024年には29.8%の収益シェアで市場を牽引しました。金融機関は、高度な認証、不正検出、暗号化技術への投資を主導しています。

ヘルスケア分野は、医療記録のデジタル化、遠隔医療の拡大、そしてサイバー攻撃からの患者データ保護の必要性の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。IT・通信業界は、クラウド導入と5Gの展開拡大により、引き続き堅調な需要を牽引する一方、政府・防衛業界は国家の重要インフラのセキュリティ確保に注力しています。小売・メディア業界も、eコマースの普及とデジタルコンテンツ配信の拡大により、新たな導入分野として注目されています。

DDoS防御および緩和セキュリティ市場の地域分析

- 北米は、大規模サイバー攻撃の頻度の増加と大手サイバーセキュリティベンダーの強力な存在により、2024年に39.6%という最大の収益シェアでDDoS防御および緩和セキュリティ市場を支配しました。

- この地域の企業は、ミッションクリティカルなアプリケーション、金融取引、顧客データを保護するために、高度な防御メカニズムをますます重視するようになっている。

- 政府の規制、インターネットの普及率の高さ、クラウド セキュリティへの多額の投資により、DDoS 対策の導入がさらに加速し、北米のサイバー セキュリティ戦略の重要な要素となっています。

米国におけるDDoS防御および緩和セキュリティ市場の洞察

米国市場は、BFSI、eコマース、政府機関に対する標的型サイバー攻撃の頻発を背景に、2024年には北米市場において最大の収益シェア(80.2%)を獲得しました。組織は、進化するマルチベクトル型脅威に対抗するため、AIを活用したクラウドベースのDDoS緩和サービスを急速に導入しています。クラウドインフラへの依存度の高まりとIoTおよび5Gネットワークの導入が相まって、攻撃リスクが高まり、高度なソリューションへの継続的な投資が促進されています。強力な規制要件と、テクノロジープロバイダーと連邦政府機関とのパートナーシップが、市場の成長をさらに加速させています。

欧州のDDoS防御および緩和セキュリティ市場に関する洞察

欧州市場は、GDPRやNIS2指令といったサイバーセキュリティ規制の厳格化に牽引され、予測期間を通じて高いCAGRで拡大すると予測されています。通信、銀行金融サービス(BFSI)、ヘルスケアなど、あらゆる業界の企業は、コストのかかるダウンタイムやデータ漏洩を防ぐため、防御を強化しています。クラウド導入とデジタルトランスフォーメーションの取り組みの拡大は、緩和ソリューションへの投資増加を促進しています。特に、スケーラブルで自動化された防御への需要は高く、この地域では中小企業と大企業の両方で導入が拡大しています。

英国のDDoS防御および緩和セキュリティ市場に関する洞察

英国市場は、先進的なデジタル経済とサイバー犯罪の増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。企業は、ボリューム型攻撃やアプリケーション層攻撃への対策として、マネージドセキュリティサービスやクラウドベースの保護を導入する傾向が高まっています。金融サービス、小売、重要インフラにおけるデジタルレジリエンスの推進が、市場需要を押し上げています。さらに、サイバーセキュリティ対策を促進する政府支援の取り組みも、あらゆる規模の企業における導入をさらに促進しています。

ドイツのDDoS防御と緩和セキュリティ市場に関する洞察

ドイツ市場は、データセキュリティ、プライバシー、コンプライアンスへの強い関心を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。製造業、自動車産業、そしてエンタープライズセクターにおける急速なデジタル化により、ドイツは高度なDDoS攻撃の格好の標的となっています。ドイツの組織は、オンプレミスのアプライアンスとクラウドベースのスクラビングセンターを組み合わせたハイブリッドセキュリティアーキテクチャに投資しています。インダストリー4.0への注力と、重要インフラに対する脅威の増大により、DDoS対策は戦略的優先事項となっています。

アジア太平洋地域のDDoS防御および緩和セキュリティ市場に関する洞察

アジア太平洋地域市場は、インターネットトラフィックの急増、eコマースの急速な拡大、そして中国、日本、インドにおけるサイバー攻撃の増加を背景に、2025年から2032年にかけて9.98%という最も高い年平均成長率(CAGR)で成長すると予測されています。デジタルトランスフォーメーションの取り組みや、サイバーセキュリティ体制を強化する政府の政策も、サイバーセキュリティの導入をさらに後押ししています。オンラインゲーム、フィンテック、クラウドサービスのグローバルハブとしてのアジア太平洋地域は、大規模な攻撃に対して非常に脆弱であり、拡張性と費用対効果の高いソリューションへの強い需要を生み出しています。

日本におけるDDoS防御と緩和セキュリティ市場に関する洞察

日本市場は、高度なデジタルエコシステムとコネクテッドインフラへの高い依存度により、勢いを増しています。5G、IoT、スマートシティプロジェクトの急速な導入により、ネットワークはDDoS攻撃のリスクにさらされています。企業は、プロアクティブな脅威検知と迅速な緩和策として、クラウドベースおよびAIを活用したソリューションへの注目度を高めています。金融やエネルギーなどの重要セクターの保護に重点を置く日本の規制も、この導入をさらに促進しています。さらに、安全で低遅延なソリューションに対するニーズは、テクノロジー主導の日本の市場環境と合致しています。

中国におけるDDoS防御と緩和セキュリティ市場の洞察

中国市場は、2024年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国のデジタル経済の拡大、膨大なインターネットユーザーベース、そして注目度の高いサイバー攻撃の頻発に支えられています。中国のeコマース、オンラインゲーム、金融セクターは特に脆弱であり、高度な保護システムに対する強い需要を生み出しています。政府によるサイバーセキュリティの主権重視と、多数の国内ベンダーの存在も、導入を促進しています。さらに、クラウドインフラプロバイダーの台頭と、中国が推進するスマートシティ構想も、DDoS緩和ソリューションの拡大を加速させています。

DDoS防御および緩和セキュリティ市場シェア

市場で活動する DDoS 防御および緩和セキュリティのマーケットリーダーは次のとおりです。

- アカマイテクノロジーズ(米国)

- Cloudflare, Inc.(米国)

- NETSCOUT Systems, Inc.(米国)

- ラドウェア(イスラエル)

- インパーバ(米国)

- ニュースター社(米国)

- フォーティネット社(米国)

- Corero Network Security, Inc.(米国)

- F5ネットワークス(米国)

- Link11 GmbH(ドイツ)

世界のDDoS防御・緩和セキュリティ市場の最新動向

- 2023年6月、Akamai Technologiesは、クラウドベースの環境に移行する企業向けにDDoS防御を強化するために設計されたサービス「Enterprise Threat Protector」を発表しました。このソリューションは、高度な脅威インテリジェンスと分析を活用し、組織が新たなDDoSリスクをより効果的に検知・対処できるよう支援します。今回の発表は、Akamaiがプロアクティブでクラウド対応のセキュリティソリューションによって企業を支援することに注力していることを浮き彫りにしています。

- 2023年5月、NexusguardはブラジルのサンパウロにDDoSスクラビングセンターを開設しました。これは、地元の通信事業者や企業をサイバー攻撃から保護することを目的としています。NexusguardのBastionsソリューションと統合されたこのセンターは、脅威のリアルタイム検知と軽減を提供します。この取り組みは、Nexusguardがラテンアメリカ全域でサイバーセキュリティのレジリエンス強化に注力していることを強調するものです。

- 2023年4月、Cloudflare, Inc.は、高度な機械学習機能を組み込んだDDoS防御および緩和スイートをリリースしました。このスイートは、複雑な攻撃をリアルタイムで特定・無効化します。このスイートは、ボリューム型攻撃とアプリケーション層攻撃の両方に対する包括的な保護を提供します。この動きは、インテリジェントで適応型のDDoS防御におけるグローバルリーダーとしてのCloudflareの役割を強化するものです。

- ラドウェアは、クラウドベースのサービス拡大に向けた幅広い戦略の一環として、2023年3月にイスラエルにクラウドアプリケーションセキュリティセンターを開設しました。このセンターは、ラドウェアのクラウドセキュリティポートフォリオを拡大する上で大きな一歩となり、俊敏かつ高度な保護に対する顧客の高まる需要に対応します。この取り組みは、サイバーセキュリティにおけるイノベーションとグローバル市場の成長に対するラドウェアのコミットメントを改めて示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。