世界の債権回収ソフトウェア市場レポート

Market Size in USD Billion

CAGR :

%

USD

3.90 Billion

USD

8.83 Billion

2024

2032

USD

3.90 Billion

USD

8.83 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 8.83 Billion | |

| % | |

|

世界の債権回収ソフトウェア市場のセグメント化、コンポーネント(ソフトウェア、サービス)、導入モード(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(金融機関、債権回収会社、医療、政府、通信、公益事業)別 - 2032年までの業界動向と予測

債権回収ソフトウェア市場規模

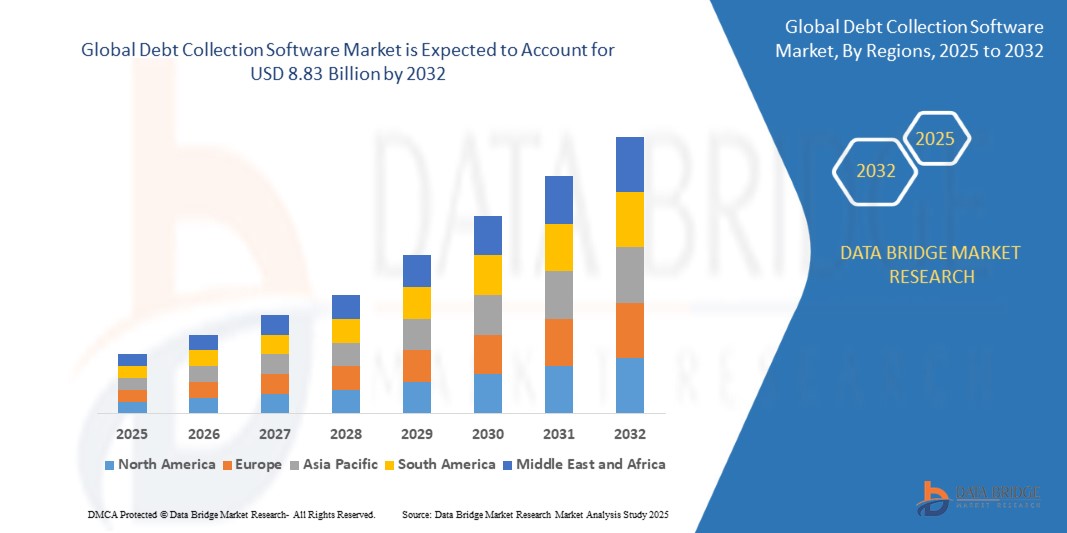

- 世界の債権回収ソフトウェア市場規模は2024年に39億米ドルと評価され、予測期間中に12.4%のCAGR で成長し、2032年までに88億3000万米ドル に達すると予想されています。

- 世界の債権回収ソフトウェア市場の成長は、債権回収プロセスの自動化の需要増加と消費者の債務水準の上昇によって促進されています。

債権回収ソフトウェア市場分析

世界の債権回収ソフトウェア市場は、通信、自動車、産業オートメーション、ヘルスケア、航空宇宙・防衛、消費者サービスといった業界の企業が、キャッシュフロー管理、規制遵守、そして業務効率の向上にますます注力する中で、力強い成長を遂げています。この成長を牽引しているのは、債権回収プロセスの合理化、手作業による介入の削減、そしてデジタルプラットフォームを通じた顧客体験の向上に対するニーズの高まりです。

市場成長の主な原動力は、人工知能(AI)、機械学習(ML)、自然言語処理(NLP)、ロボティック・プロセス・オートメーション(RPA)、クラウドコンピューティングといった先進技術の債権回収ソフトウェアへの統合です。これらのイノベーションにより、インテリジェントなワークフロー自動化、延滞リスクの予測分析、パーソナライズされたコミュニケーション戦略、リアルタイムのポートフォリオモニタリングが可能になります。その結果、金融、銀行、保険業界全体で債権回収率が向上し、運用コストが大幅に削減されています。

業界を問わず、金融業務のデジタル化と自動化が進むにつれ、従来の回収業務のあり方は大きく変貌を遂げています。通信・公益事業分野では、企業が膨大な顧客データを管理し、請求紛争の解決を自動化するためにソフトウェアを活用しています。自動車・小売金融分野では、消費者ローンやリース金融の増加に伴い、多様な売掛金を管理するための拡張性とセキュリティに優れたソリューションへの需要が高まっています。同様に、医療分野では、保険金請求、請求紛争、患者とのコミュニケーションをデータプライバシー法に準拠しながら処理するために、債権回収ソフトウェアを導入しています。

クラウドベースのプラットフォームの導入は、リアルタイムのコラボレーション、リモートアクセス、CRM、ERP、決済ゲートウェイとのシームレスなシステム統合を可能にし、成長をさらに加速させています。中小企業も、手頃な価格、柔軟性、迅速な導入能力を理由に、クラウドベースの債権回収ツールを導入し始めています。

しかし、市場はいくつかの課題に直面しています。特にGDPR、HIPAA、FDCPAといった厳格な規制下では、データプライバシーとコンプライアンスに関する懸念が挙げられます。さらに、レガシーシステムとの統合の複雑さ、サイバー脅威の増大、そしてインテリジェントシステムを管理するための熟練した人材の必要性が、特定の地域での導入を阻む可能性があります。景気後退や債務者の行動パターンの不一致も、ソフトウェアのパフォーマンスとROIに影響を及ぼす可能性があります。

これらのハードルにもかかわらず、見通しは依然として明るい。デジタルトランスフォーメーションへの注目の高まり、後払い(BNPL)プラットフォームの台頭、そして債権回収慣行に対する規制当局の監視強化は、この分野におけるさらなるイノベーションと投資を促進すると予想されます。政府や規制当局も透明性と倫理性を重視した債権回収慣行を奨励しており、高度なコンプライアンス重視のソリューションに対する需要が高まっています。

AI 駆動型分析、マルチチャネル通信、クラウドネイティブ アーキテクチャの継続的な改善により、世界の債権回収ソフトウェア市場は、今後数年間の持続的な成長と技術進化に向けて有利な立場にあります。

レポートの範囲と債権回収ソフトウェア市場のセグメンテーション

|

属性 |

債権回収ソフトウェア市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

債権回収ソフトウェア市場の動向

AIとMLはワークフローを自動化し、意思決定を改善することでコレクションを効率化します

- 世界の債権回収ソフトウェア市場は、技術革新と消費者行動の変化を背景に、大きな変革期を迎えています。最も影響力のあるトレンドの一つは、人工知能(AI)と機械学習(ML)の統合です。これらの技術は、債務者のプロファイリング、コミュニケーション、リスク評価といったコアプロセスを自動化し、より迅速でスマート、そして費用対効果の高い回収を実現します。AI搭載システムは、過去のデータから学習することで債務者の行動を予測し、最適なエンゲージメント戦略を提案することで、回収率を大幅に向上させながら、運用負担を軽減します。

- AIと並行して、オムニチャネルコミュニケーション戦略への大きな動きが見られます。債権回収プラットフォームは、メール、SMS、音声通話、チャットボット、さらにはWhatsAppなどのソーシャルメッセージングアプリなど、様々なチャネルを介したやり取りを管理できるようになりました。このオムニチャネル対応により、債務者は好みの媒体で対応できるようになり、応答性が向上し、より顧客フレンドリーな体験が実現します。また、チャネル間のシームレスな切り替えは、顧客とのコミュニケーションの継続性と一貫性を維持するのにも役立ちます。

- もう一つの大きなトレンドは、高度なセグメンテーションと優先順位付けのための予測分析の活用です。膨大な財務データと行動データを分析することで、最新のプラットフォームは返済の可能性を評価し、それに応じて債務者をセグメント化することができます。これにより、債権回収業者は個々のケースのリスクレベルや返済可能性に基づいて戦略を調整し、より効果的で個別化された回収アプローチを実現できます。予測分析は、リソース配分と回収成功率を最大化する上で非常に重要であることが証明されています。

- クラウドベースおよびモバイルファーストの債権回収ソフトウェアは、特に中小企業の間で人気が高まっています。これらのソリューションは柔軟性、拡張性、そしてコスト効率に優れ、リモートアクセスとシームレスなアップデートを可能にします。モバイル対応により、回収担当者やマネージャーは外出先でも案件を追跡・対応できるため、業務の俊敏性と応答性が向上します。リモートワークの拡大に伴い、クラウドベースのモデルは業界標準になりつつあります。

債権回収ソフトウェア市場の動向

ドライバ

世界中で消費者および商業債務が増加

- 世界の債権回収ソフトウェア市場を牽引する最も重要な要因の一つは、世界中の消費者債務と企業債務の急増です。経済が拡大し、信用へのアクセスが容易になるにつれ、個人や企業はクレジットカード、ローン、住宅ローン、公共料金、そして様々なデジタルファイナンスソリューションを通じて、より多くの金融債務を負うようになっています。こうした債務の増加は経済活動にとっては好ましい一方で、債務不履行や延滞の増加にもつながり、効率的で拡張性の高い債権回収システムの緊急のニーズを生み出しています。

- 消費者セグメントでは、特にeコマースやフィンテックプラットフォームにおける「今すぐ購入、後払い」(BNPL)サービス、個人ローン、そして柔軟なクレジットサービスの普及が、小額債務の急増につながっています。これらのサービスは利用者にとって便利である一方で、返済スケジュールが断片的かつ短期的になりがちで、延滞リスクが高まっています。そのため、貸し手は大量の口座を処理し、支払いを追跡し、人間の介入なしにリマインダーを送信できる自動化ツールを導入する必要に迫られています。

- 商業面では、中小企業と大企業が、借り手としても債権者としても、より多くの信用を蓄積しています。支払いサイクルの長期化、請求書の遅延、サプライチェーンファイナンスは、商業債権管理の複雑さを増しています。企業は、回収管理だけでなく、会計、ERP、CRMシステムと連携してリアルタイムの可視性と財務計画を実現できる債権回収プラットフォームへのニーズが高まっています。

- さらに、インフレ、失業、多くの地域における金利上昇といったマクロ経済要因により、消費者と企業の双方の返済能力が逼迫しています。その結果、債務不履行や支払い遅延が頻発し、債権者には積極的かつテクノロジー主導の回収戦略の導入が一層求められています。債権回収ソフトウェアは、金融機関が迅速に対応し、リスクに基づいて口座を細分化し、状況に応じた回収策を展開するのを支援し、キャッシュフローと顧客維持率の両方を向上させます。

抑制/挑戦

各国の規制環境は複雑かつ変化している

- 各国における複雑かつ変化し続ける規制環境は、世界の債権回収ソフトウェア市場にとって大きな課題となっています。債権回収は高度に規制された活動であり、債権者が債務者とどのように、いつ、どのような条件で交渉できるかを規定する法律は、管轄区域によって大きく異なります。これらの規制は、消費者を不当、不公正、または欺瞞的な行為から保護することを目的として制定されていますが、ソフトウェアプロバイダーとエンドユーザーの両方に、コンプライアンス遵守という大きな負担を課しています。

- 例えば、米国では、公正債権回収慣行法(FDCPA)により、債務者とのコミュニケーションに関する具体的なルールが定められており、回収業者が連絡できる時間帯の制限、嫌がらせの禁止、債務内容の完全な開示義務などが含まれています。欧州連合(EU)では、一般データ保護規則(GDPR)により、個人データの収集、保管、処理、共有方法に関する厳格なルールが定められており、債務者情報の取り扱いがさらに複雑になっています。

- アジア、アフリカ、ラテンアメリカの新興市場も独自の規制枠組みを有しており、それらはしばしば調和が取れておらず、急速に変化します。この不整合により、ソフトウェアベンダーは、現地の法的要件に合わせて構成できる非常に柔軟なプラットフォームの構築を余儀なくされ、開発期間とコストが増加します。また、新しい法律の制定や既存の法律の改正に伴い、コンプライアンスを確保するために定期的なアップデートも必要になります。

- さらに、多国籍銀行、通信事業者、フィンテック企業など、複数の管轄区域にまたがる事業においては、債権回収活動が顧客が居住するすべての地域の適用法に準拠していることを保証する必要があります。そのため、国境を越えたコンプライアンスはロジスティクス面と法務面の両方で課題となり、監査証跡、同意の追跡、言語固有のテンプレート、カスタマイズ可能なワークフローなど、ソフトウェアに高度なローカライズ機能が求められます。

- こうした複雑さに拍車をかけているのは、倫理的かつ責任ある債権回収への関心の高まりです。規制当局は債務者の権利、紛争解決メカニズム、データの透明性をますます重視しています。回収プロセスで使用されるソフトウェアは、機能性だけにとどまらず、すべてのコミュニケーションと行動が文書化され、追跡可能であり、法的に正当化可能であることを保証する必要があります。

債権回収ソフトウェア市場の展望

市場は、コンポーネント、展開モード、組織の規模、およびアプリケーションに基づいてセグメント化されています。

- コンポーネント別

世界の債権回収ソフトウェア市場は、コンポーネント別にソフトウェアとサービスに分類されており、債権回収プロセスの自動化と合理化に向けた包括的なアプローチを反映しています。市場の大部分はソフトウェアセグメントが占めており、自動リマインダー、分析、コンプライアンス追跡、CRM統合などの機能を備えたクラウドベースおよびオンプレミスのプラットフォームを提供しています。これは、銀行、医療、通信などの業界における業務効率化と手作業による介入の削減に対するニーズの高まりを背景にしています。一方、実装、トレーニング、サポート、カスタマイズを含むサービスセグメントは、これらのプラットフォームの効果的な導入と最適な利用を確保する上で重要な役割を果たしています。企業がデジタルトランスフォーメーションと規制遵守をますます重視するにつれて、両セグメントで堅調な需要が見込まれ、特にクラウドベースのソリューションとマネージドサービスが注目を集めています。

- 展開モード別

世界の債権回収ソフトウェア市場は、導入形態によってクラウドベースとオンプレミスに区分されており、拡張性、コスト、データ管理の好みに基づいて、多様な組織のニーズに対応しています。クラウドベースの導入は、その柔軟性、初期費用の低さ、アクセスの容易さ、リモート操作のサポート能力により、急速に成長しています。特に、大規模なインフラの負担なしに拡張性と費用対効果の高いソリューションを求める中小企業(SME)にとって魅力的です。一方、オンプレミス導入は、データセキュリティ、管理、コンプライアンスを重視する規制の厳しい業界の大企業や組織に依然として好まれています。オンプレミスソリューションは、既存システムとのカスタマイズや統合性が高い一方で、多額の資本投資とITサポートが必要です。デジタルトランスフォーメーションの加速とクラウドセキュリティの向上に伴い、今後数年間はクラウドベースの債権回収プラットフォームが市場を席巻すると予想されます。

- 組織規模別

世界の債権回収ソフトウェア市場は、組織規模によって大企業と中小企業(SME)に分類され、様々な事業規模の多様な業務および財務ニーズに対応しています。大企業は、複数の地域にまたがる大量の債権口座を扱うことが多く、堅牢な分析機能、コンプライアンス機能、統合機能を備えた高度でカスタマイズ可能なソフトウェアを必要としています。大企業は通常、自動化、マルチチャネル通信、リアルタイムレポート機能を提供し、回収率と業務効率を向上させる包括的なソリューションを好みます。一方、中小企業は、手頃な価格、使いやすさ、拡張性から、クラウドベースの債権回収ソフトウェアの導入を加速させています。これらの企業は、高額な初期費用を負担することなく、手作業のプロセスを削減し、キャッシュフロー管理を改善することに重点を置いています。中小企業におけるデジタル化の普及が進むにつれ、柔軟で使いやすく、費用対効果の高いソリューションの利用可能性が高まることで、中小企業セグメントが市場成長に大きく貢献すると予想されます。

- アプリケーション別

世界の債権回収ソフトウェア市場は、用途別に金融機関、債権回収会社、医療、政府、通信・公益事業に分類されており、売掛金残高が大きく請求構造が複雑な業界全体でこれらのソリューションが幅広く利用されていることを反映しています。金融機関は主要なセグメントを占め、高度なソフトウェアを活用して多額の個人債務および商業債務を管理し、回収率を向上させ、金融規制へのコンプライアンスを維持しています。債権回収会社は、複数の顧客を効率的に処理し、運用コストを削減し、債務者との一貫したコミュニケーションを確保するために、自動化ツールに大きく依存しています。医療分野では、債権回収ソフトウェアは、病院や医療提供者が患者の請求、保険金請求、滞納金を管理するのに役立ち、HIPAAなどのプライバシー規制へのコンプライアンスも維持しています。政府機関は、これらのプラットフォームを使用して、滞納した税金、罰金、手数料を透明性と説明責任をもって回収しています。一方、高い解約率と請求の複雑さに直面している通信・公益事業会社は、債権回収システムを活用して督促プロセスを自動化し、顧客からの紛争を管理し、滞納を削減しています。組織がよりスマートでテクノロジーを活用した債権回収戦略を通じて財務実績の向上を模索する中、各セグメントが市場の成長を牽引しています。

債権回収ソフトウェア市場の地域分析

北米

北米の債権回収ソフトウェア市場は、確立された信用エコシステムとデジタル金融サービスの広範な導入に支えられ、高度に成熟し、技術的にも先進的です。この地域は、特に米国において、消費者債務と商業債務の両方の規模が大きいことが特徴で、市場シェアの最大を占めています。学生ローン、クレジットカード、ヘルスケアなどのセクターによって引き起こされる債務負担の増加により、金融機関は効率的で自動化された債権回収ソリューションへの多額の投資を迫られています。北米市場における主要なトレンドの一つは、債権回収プラットフォームへの人工知能(AI)、機械学習(ML)、予測分析の統合です。これらのテクノロジーにより、よりパーソナライズされたデータ主導型のアプローチが可能になり、厳格な消費者保護法へのコンプライアンスを維持しながら回収率を向上させることができます。さらに、SMS、メール、音声、チャットボットを用いたオムニチャネルコミュニケーションへの移行が進むことで、借り手の嗜好の変化に対応し、エンゲージメントを向上させています。クラウドベースの導入は、その拡張性、セキュリティ、そして費用対効果の高さから、特に中小企業の間でこの地域で引き続き人気が高まっています。企業は公正債権回収慣行法 (FDCPA)、電話消費者保護法 (TCPA)、およびさまざまな州レベルのガイドラインなどのフレームワークに準拠する必要があるため、規制コンプライアンスはソフトウェアの選択において依然として重要な要素です。

ヨーロッパ

欧州の債権回収ソフトウェア市場は、成熟した金融サービス環境における規制遵守、データプライバシー、そして業務効率への強い関心によって牽引されています。一般データ保護規則(GDPR)や各国の債権回収法といった厳格な規制を受け、特にドイツ、英国、フランスといった欧州全域の組織は、安全で透明性が高く、法令遵守を遵守した債権回収プロセスを実現する高度なソフトウェアソリューションを導入しています。不良債権削減のニーズの高まりと、金融機関に対する業務効率化と顧客体験向上へのプレッシャーの高まりが相まって、AIを活用したクラウドベースのオムニチャネル回収プラットフォームへの移行が加速しています。

アジア太平洋

アジア太平洋地域の債権回収ソフトウェア市場は、インド、中国、東南アジア諸国などの新興国における消費者信用利用の増加、デジタル融資の拡大、そして金融包摂の拡大を背景に、急速な成長を遂げています。デジタルバンキングやフィンテックプラットフォームの普及に伴い、増加する延滞金に効率的に対応するための、拡張性の高い自動化された債務管理ソリューションへのニーズが高まっています。日本、韓国、オーストラリアといった技術先進国では導入率が高いものの、新興国市場もデジタルインフラの改善と政府の支援策により、追い上げを見せています。しかしながら、この地域の多様な規制環境と技術成熟度の差は、市場プレーヤーにとって課題と機会の両方をもたらしています。

ラテンアメリカ

ラテンアメリカの債権回収ソフトウェア市場は、消費者の負債水準の上昇、不良債権の増加、そして地域全体の金融サービスのデジタル変革を背景に、着実な成長を遂げています。ブラジル、メキシコ、アルゼンチンといった国々では、金融機関、通信事業者、フィンテック企業が業務の効率化と回収率の向上を目指す中で、自動化されたクラウドベースの債権回収ツールの需要が高まっています。フィンテックのエコシステムとモバイルベースの融資プラットフォームの成長も、特に小規模な貸し手や債権回収会社におけるソフトウェア導入の促進に貢献しています。しかしながら、規制の枠組みの断片化、経済の不安定さ、レガシーシステムとの統合能力の限界といった課題が、依然として広範な導入の障壁となっています。こうした課題にもかかわらず、デジタルインフラの整備が進み、より多くの企業がデータ主導型で顧客中心の回収戦略を採用するにつれ、この地域には有望な機会が生まれています。

中東およびアフリカ

中東およびアフリカ(MEA)の債権回収ソフトウェア市場は、金融機関が拡大する信用ポートフォリオを管理するためにデジタルトランスフォーメーションを採用している湾岸協力会議(GCC)諸国と南アフリカでの需要に牽引され、着実に成長しています。この地域の政府や銀行は、業務効率の向上、コミュニケーションの自動化、規制遵守の確保を目的に、クラウドベースの債務管理ツールの導入を進めています。アフリカのいくつかの国では、認識と技術的専門知識がまだ限られているものの、金融包摂の促進とデジタルバンキングインフラの開発に向けた継続的な取り組みにより、導入のための肥沃な条件が整っています。さまざまな規制体制、債務返済慣行の文化的違い、発展途上国におけるIT能力の限界など、課題は残っています。これらのハードルにもかかわらず、MEA地域は、より多くの機関が手動ワークフローからインテリジェントでスケーラブルな回収ソリューションに移行するにつれて、大きな成長の可能性を秘めています。

債権回収ソフトウェアの市場シェア

世界の債権回収ソフトウェア業界は、主に次のような定評ある企業によって牽引されています。

- FICO

- エクスペリアン

- ペガシステムズ株式会社

- 株式会社CGI

- テメノスAG

- トランスユニオン

- チェトゥ株式会社

- クアントラックス株式会社

- ティエトエブリー

- エクサス

- カタバト

- 集める

- コーデックス

- アドバンテージソフトウェア

- シンプルコレクションソフトウェア

世界の債権回収ソフトウェア市場の最新動向

- 2025年6月、インドの大手フィンテック債権回収プラットフォームであるCredgenicsは、2024~2025年度の利益がほぼ3倍の2億5千万ルピー(約300万米ドル)に達すると発表しました。同社はまた、収益が40%増加したと報告しており、ローン債務不履行の急増と自動回収ツールの需要が高まる中で、同社のデジタル債権回収ソリューションの採用が堅調に進んでいることを示しています。

- 2025年4月、インドの公的銀行はYubi GroupのAIを活用した債権回収プラットフォーム「Spocto X」の導入を開始しました。このプラットフォームは、1年以内にSMA(特別管理口座)比率を8%から3%に削減し、回収率を60%向上させるとともに、運用コストを57%削減し、全体的な回収パフォーマンスを大幅に向上させました。

- 2025年4月、Helport AIはフィリピンで次世代の債権回収ソリューションを開始しました。AIによる会話誘導、コンプライアンス追跡、分析機能を備えています。このソフトウェアは、東南アジアの金融機関の債権回収プロセスを近代化し、顧客エンゲージメントの向上と運用の拡張性を実現することを目指しています。

- 2025年1月、ベルテルスマンのフィンテック部門であるRivertyは、Parloaと提携し、債権回収業務全体にAIベースの音声アシスタントを導入しました。この仮想エージェントは、着信通話の30%以上を自律的に処理し、15%を人間の介入なしに解決し、待ち時間を50%削減しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。