世界の防衛サイバー戦争市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

153.20 Billion

USD

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

世界の防衛サイバー戦争市場のセグメンテーション、ソリューション別(防衛ソリューション、脅威評価、ネットワーク強化、トレーニングサービス)、アプリケーション別(銀行、金融サービス、保険(BFSI)、メディアおよび通信サービス、企業および個人、航空宇宙および防衛、運輸および物流、政府および公共事業、その他)、導入タイプ別(オンプレミスおよびクラウド)、組織規模別(中小企業および大企業) - 2032年までの業界動向と予測

防衛サイバー戦争市場規模

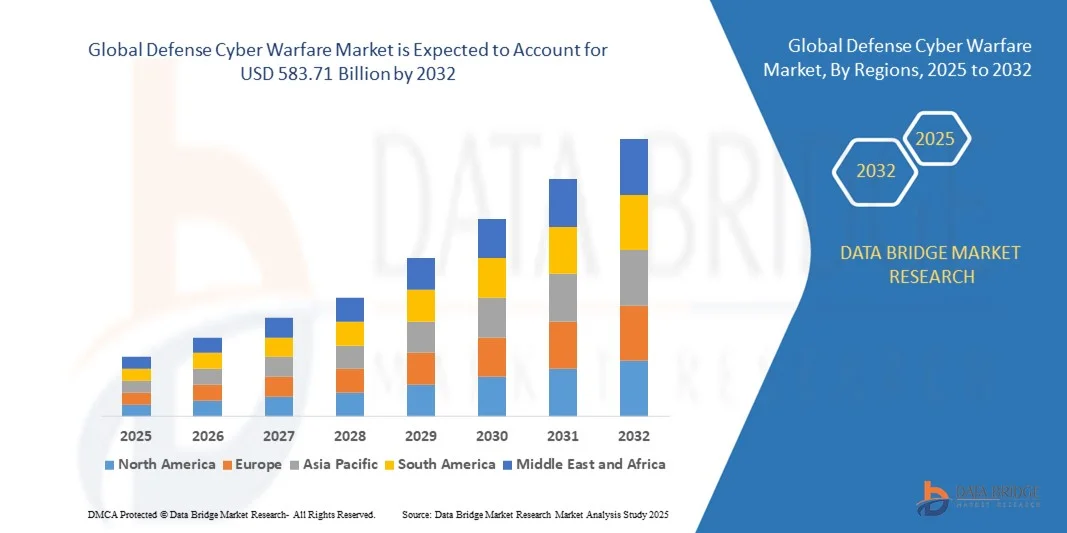

- 世界の防衛サイバー戦争市場規模は2024年に1532億米ドルと評価され、予測期間中に18.20%のCAGRで成長し、2032年には5837億1000万米ドル に達すると予想されています。

- 市場の成長は、重要な防衛インフラや政府ネットワークを標的としたサイバー攻撃の頻度の増加によって主に推進されており、サイバーセキュリティ近代化プログラムへの投資の増加を促している。

- 軍事サイバー防衛作戦における人工知能(AI)、機械学習、ビッグデータ分析の統合が進むことで、脅威の検出、インシデント対応、ネットワークの回復力の能力がさらに強化されている。

防衛サイバー戦争市場分析

- 各国がますますデジタル化が進む戦場において国家の安全保障を守るために高度なサイバー防衛と攻撃能力の開発を優先するにつれ、防衛サイバー戦争市場は急速な拡大を見せている。

- 防衛機関と民間サイバーセキュリティ企業との戦略的協力により、指揮統制、通信、情報(C3I)システムを保護するために設計された次世代サイバーソリューションの革新が加速している。

- 北米は、国家によるサイバー攻撃の増加、防衛の急速なデジタル化、サイバーセキュリティ近代化プログラムへの政府投資の増加により、2024年には41.22%という最大の収益シェアで防衛サイバー戦争市場を支配した。

- アジア太平洋地域は、地政学的緊張の高まり、軍事近代化計画、サイバーインテリジェンスと防衛技術への投資の増加により、世界の防衛サイバー戦争市場において最も高い成長率を示すことが予想されています。

- 防衛ソリューションセグメントは、機密軍事ネットワークとデジタル資産を保護するための高度なサイバーセキュリティツールの需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらのソリューションには、侵入検知、暗号化システム、そして防衛態勢と脅威軽減を強化する安全な通信技術が含まれます。

レポートの範囲と防衛サイバー戦争市場のセグメンテーション

|

属性 |

防衛サイバー戦争の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

防衛サイバー戦争市場の動向

サイバー防衛作戦における人工知能と機械学習の統合

- 防衛サイバー戦システムにおける人工知能(AI)と機械学習(ML)の統合が進むにつれ、軍事組織によるサイバー脅威の検知、予測、無効化の方法が変革しつつあります。AI駆動型アルゴリズムは、膨大なデータセットをリアルタイムで分析することで状況認識力を高め、先を見越した防衛戦略の実現と、進化する攻撃への対応時間の短縮を可能にします。これらのシステムにより、防衛機関は不規則なパターンの検知を自動化し、大規模なデジタル攻撃に対するネットワークの耐性を高めることができます。

- AIベースのシステムが新たな脅威パターンを学習し、適応する能力は、防衛能力を大幅に向上させています。機械学習モデルは、異常を自動的に特定し、ゼロデイ脆弱性を検知し、敵の戦術を予測することで、サイバー攻撃と防御の両方において決定的な優位性をもたらします。各国政府は、国家安全保障の枠組みを強化するため、AIベースのサイバーコマンドセンターに多額の投資を行っており、これまでにないスピードで分野横断的な連携と予測的なリスク分析を可能にしています。

- 防衛関連企業とサイバーセキュリティ企業の連携により、複雑なネットワーク全体にわたる自律的な脅威ハンティングとデータ相関分析を可能にする、高度なAI統合システムの開発が進んでいます。これらのシステムは効率性を向上させ、人的ミスを削減することで、次世代サイバー戦争インフラの新たなベンチマークを確立します。さらに、この連携は、現実世界のサイバー攻撃を再現するAI対応シミュレーション環境の構築を促進し、防衛態勢と戦術計画の強化に貢献しています。

- 例えば、2024年、米国国防総省は、軍事通信ネットワークを標的とした外国からの侵入を予測・阻止するために設計されたAI対応サイバー防衛システムの大規模展開を開始しました。この取り組みは、防衛サイバーセキュリティ運用の近代化における大きなマイルストーンとなりました。このプログラムは、リアルタイム分析と自動化された対抗プロトコルの統合、人的依存の最小化、そしてプレッシャーのかかるシナリオにおける対応精度の向上にも重点を置いていました。

- AIはサイバー戦争に革命をもたらしていますが、倫理的な実装の確保、誤検知の最小化、アルゴリズムの透明性の維持は依然として重要な課題です。AI駆動型防御の成功は、人間による監視、継続的なモデルトレーニング、そして安全なデータ管理フレームワークにかかっています。防衛機関はまた、自律システムへの依存が敵対的なAIやデータ操作攻撃に対する脆弱性を生み出さないことを保証しなければならず、堅牢な検証メカニズムが必要となります。

防衛サイバー戦争市場のダイナミクス

ドライバ

防衛ネットワークへのサイバー攻撃の頻度増加と防衛のデジタル化の進展

- 軍事システムや機密ネットワークを標的としたサイバー侵入の増加により、各国政府はサイバー戦能力の強化を迫られています。国家主導の攻撃やスパイ活動の高度化により、主要経済国においてサイバーセキュリティは国防上の最重要課題となっています。こうした攻撃の急増を受け、防衛機関は高度な階層化セキュリティアーキテクチャを導入し、24時間365日体制のサイバーコマンドセンターを設置して継続的な監視を行っています。

- 指揮統制システム、無人機、情報共有プラットフォームといった防衛インフラのデジタル化が進むにつれ、潜在的な攻撃対象領域が拡大しています。その結果、防衛機関は機密情報と運用ネットワークを保護するため、統合型・多層型のサイバー防御システムの開発に注力しています。これらのシステムは、ハードウェアセキュリティモジュール、暗号化通信、行動分析を組み合わせることで、多方向からのサイバー脅威に効果的に対抗します。

- 各国政府はサイバーセキュリティの近代化に多額の予算を割り当てており、リアルタイム監視システム、サイバー脅威インテリジェンスプラットフォーム、安全な通信チャネルへの投資を行っています。次世代暗号化技術やブロックチェーンベースのデータ保護ツールの導入も、軍事作戦全体で広がりを見せています。こうした投資は、戦術的データ交換を保護するための量子耐性暗号化技術やエッジコンピューティングにおけるイノベーションを推進しています。

- 例えば、北大西洋条約機構(NATO)は2023年、加盟国のデジタルレジリエンス強化を目的としたサイバー防衛誓約イニシアチブを立ち上げ、高度な脅威検知と協調的なサイバー対応システムへの投資を重視しました。この連携により、同盟国間の情報共有が改善され、国境を越えたサイバーインシデントへの対応が迅速化され、敵対的なサイバー攻撃者への露出が軽減されました。

- サイバー戦争が進化する中、継続的なイノベーション、訓練、そして機関間の連携を通じて作戦レジリエンスを維持することは、世界的な防衛態勢を維持するために不可欠です。国防軍は、AIによる分析、人間の専門知識、そしてリアルタイムの情報共有を組み合わせたハイブリッド防衛モデルを導入し、マルチドメインセキュリティの優位性を確保しています。

抑制/挑戦

熟練したサイバーセキュリティ専門家の不足とサイバー防御インフラの複雑さ

- 防衛分野における訓練を受けたサイバーセキュリティ専門家の不足は、サイバー戦能力の本格的な導入を阻む大きな制約となっている。高度なシステムには、脅威インテリジェンス、デジタルフォレンジック、倫理的ハッキングのスキルを持つ人材が求められるが、世界的な需要は供給をはるかに上回り、特に発展途上地域ではその傾向が顕著である。この人材不足は、防衛機関が最先端のサイバーセキュリティインフラを効果的に展開・管理する能力を弱めている。

- 多層的なハードウェア、ソフトウェア、暗号化通信プラットフォームを統合した防衛サイバーエコシステムの複雑さを管理することは、運用上の課題となります。軍部や同盟国ネットワーク間でリアルタイムの情報連携を実現するには、堅牢な相互運用性標準と継続的なシステムアップデートが必要です。統一されたサイバーセキュリティフレームワークの欠如は、運用上のサイロ化や国家防衛システム全体の脆弱性増大につながることがよくあります。

- サイバーセキュリティインフラの導入・維持コストの高さは、特に小規模な防衛軍や発展途上国において、導入をさらに制限しています。レガシーシステムをアップグレードし、最新のサイバー防御アーキテクチャに適合させるには、多大な投資と専門知識が必要です。資金不足は、近代化プログラムの遅延や、高度なAI対応ツールや安全なネットワークソリューションの調達の制約にもつながります。

- 例えば、2024年には、欧州とアジア太平洋地域の複数の防衛機関が、人材不足と技術統合の問題によりサイバーセキュリティ近代化プロジェクトの遅延を報告しており、人材育成プログラムの緊急性が浮き彫りになっています。各国政府は、スキルギャップを埋め、将来のサイバー戦士を育成するため、専門のサイバーアカデミーや防衛に特化した訓練プログラムを設立することで対応しています。

- これらの課題を克服するには、サイバーセキュリティ教育、国際的な防衛協力、AIを活用した自動化への戦略的投資が不可欠であり、スキルギャップを緩和し、進化するデジタル脅威に対する防衛ネットワークのレジリエンスを確保する必要があります。人材育成、官民パートナーシップ、サイバー自動化におけるイノベーションを組み合わせた多角的なアプローチが、強固な防衛エコシステムの構築の鍵となります。

防衛サイバー戦争市場の範囲

防衛サイバー戦争市場は、ソリューション、アプリケーション、展開タイプ、組織の規模に基づいて分類されています。

- ソリューション別

防衛サイバー戦争市場は、ソリューションに基づいて、防衛ソリューション、脅威評価、ネットワーク強化、トレーニングサービスの4つに分類されます。防衛ソリューションセグメントは、機密軍事ネットワークとデジタル資産を保護するための高度なサイバーセキュリティツールへの需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらのソリューションには、侵入検知、暗号化システム、そして防衛態勢と脅威軽減を強化する安全な通信技術が含まれます。

脅威評価セグメントは、防衛作戦におけるリアルタイムのリスク評価と予測分析のニーズの高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。脅威評価プラットフォームは、人工知能と機械学習を活用し、重要な防衛インフラが侵害される前に潜在的なサイバー攻撃を特定、分析、無効化します。

- アプリケーション別

防衛サイバー戦争市場は、用途別に、銀行・金融サービス・保険(BFSI)、メディア・通信サービス、法人・民間、航空宇宙・防衛、運輸・物流、政府・公益事業、その他に分類されます。航空宇宙・防衛分野は、サイバーセキュリティの近代化と軍事作戦のための安全な通信システムへの投資増加を主因として、2024年には最大の市場シェアを占めました。各国政府は、スパイ活動や破壊工作を防止するため、航空、海軍、宇宙ベースの防衛システムにサイバー防御機能を統合する動きを強めています。

政府・公益事業セグメントは、エネルギーグリッド、交通網、行政システムといった国家インフラに対するサイバー攻撃の増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。国民の機密データを保護し、業務の継続性を確保する必要性から、政府は高度なサイバー防御ソリューションの導入を迫られています。

- 展開タイプ別

防衛サイバー戦争市場は、導入形態に基づいてオンプレミスとクラウドに分類されます。オンプレミスセグメントは、防衛・情報機関におけるローカルなデータ管理と厳格なセキュリティ基準の重視により、2024年には市場を席巻しました。オンプレミス導入は、機密情報を最大限に保護し、監視を強化し、外部からの脅威への露出を低減します。

クラウド分野は、拡張性、費用対効果、そしてマルチドメインオペレーションへの統合の容易さを背景に、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。クラウドベースのサイバー戦争ソリューションは、データ分析、リアルタイムの脅威検知、ミッション調整のために防衛軍にますます導入されており、より俊敏で応答性の高いサイバー防衛インフラを実現しています。

- 組織規模別

組織規模に基づき、防衛サイバー戦争市場は中小企業と大企業に分類されます。2024年には大企業セグメントが市場シェアの大部分を占めました。これは、既存の防衛関連請負業者や政府機関が次世代サイバーセキュリティ基盤とAIを活用した脅威管理システムに多額の投資を行っているためです。これらの企業は、複雑な防衛グレードのサイバーフレームワークを導入するために必要な財務的および技術的リソースを保有しています。

中小企業セグメントは、予測期間中に最も急速な成長を遂げると予想されており、これは中小規模の防衛技術企業による専門的なサイバーセキュリティツールの開発への参加増加に支えられています。各国政府は、中小企業による防衛イノベーションプログラムへの協力を奨励しており、より多様で技術的に高度なサイバー防衛エコシステムを育成しています。

防衛サイバー戦争市場の地域分析

- 北米は、国家によるサイバー攻撃の増加、防衛の急速なデジタル化、サイバーセキュリティ近代化プログラムへの政府投資の増加により、2024年には41.22%という最大の収益シェアで防衛サイバー戦争市場を支配した。

- この地域の防衛機関は、進化するデジタル脅威に対する運用上の耐性を強化するために、高度な脅威検出システム、AIを活用した防衛分析、リアルタイムのサイバーインテリジェンスプラットフォームに多額の投資を行っている。

- 軍事組織、民間防衛請負業者、サイバーセキュリティ企業間の強力な連携は、米国国防総省とNATOのサイバー防衛イニシアチブからの多額の資金援助を受けて、北米の優位性を強化し続けている。

米国国防サイバー戦争市場インサイト

米国の防衛サイバー戦争市場は、サイバー防衛インフラと国家安全保障枠組みへの大規模な投資を背景に、2024年には北米で最大の収益シェアを獲得しました。海外からのサイバー脅威の高度化に伴い、米国国防総省はAIベースの脅威検知システムの導入とサイバー指揮センターの設置を進めています。さらに、デジタル戦能力の継続的な向上と省庁間協力により、大規模サイバー紛争への国家の備えが強化されています。

欧州防衛サイバー戦争市場インサイト

欧州の防衛サイバー戦市場は、厳格なサイバーセキュリティ政策の施行、防衛のデジタル化の進展、そして欧州の防衛ネットワークを標的としたサイバー侵入の増加を背景に、2025年から2032年にかけて力強い成長を遂げると予想されています。欧州連合(EU)による戦略的サイバー自律性への重点と、AI統合防衛システムへの多額の投資は、この地域の情勢を変革しつつあります。また、この地域はリアルタイムの脅威インテリジェンスと集団安全保障の強化を目指し、国家間の防衛協力にも注力しています。

英国国防サイバー戦争市場インサイト

英国の防衛サイバー戦争市場は、サイバースパイ活動の増加と軍事分野における高度なセキュリティアーキテクチャの導入拡大を背景に、2025年から2032年にかけて大幅な成長が見込まれています。英国国防省によるサイバー防衛プログラムへの継続的な投資と、世界的なサイバーセキュリティ企業との提携が市場の成長を加速させています。防衛通信ネットワークと国家重要インフラのセキュリティ確保への関心の高まりも、英国全土におけるサイバーセキュリティの導入をさらに加速させています。

ドイツ国防サイバー戦争市場インサイト

ドイツの防衛サイバー戦市場は、国家のサイバーレジリエンスと防衛イノベーションの強化に向けた政府の取り組みを背景に、2025年から2032年にかけて着実な成長が見込まれています。AI駆動型防衛プラットフォームと安全なデジタルエコシステムの開発に重点を置くドイツは、高度なサイバー防衛システムの導入を促進しています。また、ドイツ連邦軍と民間のサイバーセキュリティ組織との連携も、次世代技術の軍事作戦への統合を推進しています。

アジア太平洋地域の防衛サイバー戦争市場に関する洞察

アジア太平洋地域の防衛サイバー戦争市場は、地政学的緊張の高まり、国家主導のサイバー攻撃の増加、そして中国、日本、インド、韓国などの国々における防衛ネットワークの急速な近代化を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域の政府は、サイバーコマンド部隊、自国のサイバーセキュリティ技術、そして高度なデジタル防衛インフラに投資しています。サイバー主権と国家安全保障への関心の高まりも、市場をさらに推進しています。

中国国防サイバー戦争市場インサイト

中国の防衛サイバー戦争市場は、強力な政府主導の取り組み、大規模な軍事近代化、そしてサイバーセキュリティ研究開発への多額の投資に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めました。中国は、独自のAIベースの防衛技術の開発とサイバー指揮能力の強化に注力しており、これが地域市場におけるリーダーシップの基盤となっています。さらに、5Gネットワークと量子コンピューティングの防衛サイバーシステムへの統合は、技術進歩を牽引し、市場全体の成長を後押ししています。

日本防衛サイバー戦争市場インサイト

日本の防衛サイバー戦市場は、国家サイバーセキュリティの強化と重要防衛インフラの保護への重点化を背景に、2025年から2032年にかけて顕著な成長が見込まれています。防衛省は、外国の敵対勢力による高度なサイバー攻撃に対抗するため、AIを活用した脅威検知、サイバー防衛訓練プログラム、自律監視システムに積極的に投資しています。日本の戦略防衛政策は、デジタルレジリエンス、データ保護、サイバー抑止力を重視しており、これはより広範な軍事近代化目標と整合しています。

防衛サイバー戦争市場シェア

防衛サイバー戦争業界は、主に、次のような定評のある企業によって主導されています。

• IBM Corporation(米国)

• Check Point Software Technologies Ltd.(イスラエル)

• Cisco Systems, Inc.(米国)

• CyberArk Software Ltd.(イスラエル)

• F5, Inc.(米国)

• FireEye, Inc.(米国)

• Forcepoint LLC(米国)

• Fortinet, Inc.(米国)

• Amazon Web Services, Inc. またはその関連会社(米国)

• Oracle Corporation(米国)

• Palo Alto Networks, Inc.(米国)

• Imperva, Inc.(米国)

• Qualys, Inc.(米国)

• Accenture plc(アイルランド)

• HCL Technologies Ltd.(インド)

• Capgemini SE(フランス)

• Cognizant Technology Solutions(米国)

• NortonLifeLock Inc.(米国)

• Tata Consultancy Services Limited(インド)

• Wipro Limited(インド)

世界の防衛サイバー戦争市場の最新動向

- 2025年9月、米国国防総省は、サイバーセキュリティの人材ギャップを埋め、労働力の近代化を促進し、進化するデジタル脅威に対する国防態勢を強化することを目指し、トップクラスのサイバー戦争専門家を採用・確保するためのサイバー人材管理システムを立ち上げ、持続可能なサイバーレジリエンスに向けた大きな一歩を踏み出した。

- 2025年5月、ダークトレースは英国国防省と契約を締結し、AIを活用したサイバー防御技術を重要な軍事インフラ全体に展開することで、自律的な脅威検知とインシデント対応の迅速化を実現し、英国のサイバー防衛能力を強化し、国家安全保障目標の達成を支援する。

- 2025年4月、ノースロップ・グラマンは、米国国防総省から、高度なサイバー戦争システムの開発と配備に関する4億ドルの契約を獲得し、米軍のサイバー作戦の近代化、防衛ネットワークのセキュリティ強化、サイバー空間における戦略的即応性の向上を目指している。

- 2025年2月、イスラエル航空宇宙産業とロッキード・マーティンは、世界の防衛顧客向けに統合サイバー防衛ソリューションを開発するための合弁会社を設立し、両社の技術専門知識を組み合わせ、次世代のAIベースのサイバー保護システムを提供し、防衛サイバーセキュリティにおける世界的な足跡を拡大しました。

- レイセオンは2025年1月、軍や政府機関向けに特別に設計されたAI搭載のサイバー脅威検出プラットフォームを導入し、リアルタイムの脅威識別と対応機能を提供することで、防衛の俊敏性を高め、ミッションクリティカルなネットワーク全体のサイバー侵害のリスクを軽減しました。

- 2024年8月、マイクロソフトは防衛機関向けにカスタマイズされた安全なクラウドプラットフォームを立ち上げました。これは、機密データを保護するための高度な暗号化とコンプライアンス機能を備えており、軍事作戦のための安全なクラウド移行を可能にし、デジタルコマンドインフラストラクチャ全体のサイバーレジリエンスを強化します。

- 2024年7月、タレスはオーストラリアのサイバーセキュリティ企業であるテッセレントの買収を完了し、グローバルなサイバー防衛ポートフォリオを拡大し、アジア太平洋の防衛分野での存在感を強化し、エンドツーエンドのマネージドサイバーセキュリティサービスの提供能力を強化しました。

- 2024年6月、ロッキード・マーティンは、最先端のサイバー戦争および防衛技術の開発に重点を置いたサイバーイノベーションセンターをメリーランド州に開設し、防衛機関との協力を促進し、軍事利用のためのAI主導のサイバー作戦におけるイノベーションを加速することを目指しています。

- 2024年4月、パランティア・テクノロジーズは、サイバー作戦のための高度な分析とソフトウェアソリューションを提供し、空軍のデジタル防衛能力を強化し、国家安全保障データシステムにおけるパランティアの役割を強化するため、米国空軍から1億7,800万ドルの契約を獲得した。

- 2024年4月、BAEシステムズは、リアルタイムの脅威検知や迅速な対応技術を含む高度なサイバー防衛ソリューションを提供するため、米陸軍から3億1,800万ドルの契約を獲得し、陸軍のサイバーセキュリティ態勢を強化し、防衛サイバーイノベーションにおけるBAEシステムズのリーダーシップを強化しました。

- 2024年4月、カドセキュリティは防衛・諜報機関を対象としたクラウドベースのサイバーフォレンジックプラットフォームを拡張するために5,000万米ドルの資金を調達し、同社の製品開発を加速させ、防衛サイバーセキュリティ市場における存在感を高めました。

- 2024年3月、クラウドストライクはNATOとの戦略的パートナーシップを発表し、エンドポイント保護と脅威インテリジェンスサービスを提供することで同盟のサイバー防衛インフラを強化し、進化するデジタル脅威に対抗するために加盟国間の連携強化を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。