世界の配送ロボット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

36.14 Million

USD

128.65 Million

2025

2033

USD

36.14 Million

USD

128.65 Million

2025

2033

| 2026 –2033 | |

| USD 36.14 Million | |

| USD 128.65 Million | |

| % | |

|

世界の配送ロボット市場:積載量(10kg以下、10.01~50.00kg、50.00kg超)、コンポーネント(ハードウェア、ソフトウェア、サービス)、車輪数(3輪、4輪、6輪)、速度制限(時速3km以下、時速3km~6km、時速6km超)、エンドユーザー産業(食品・飲料、小売、医療、郵便、その他)、タイプ(完全自律型、半自律型)によるセグメンテーション - 2033年までの業界動向と予測

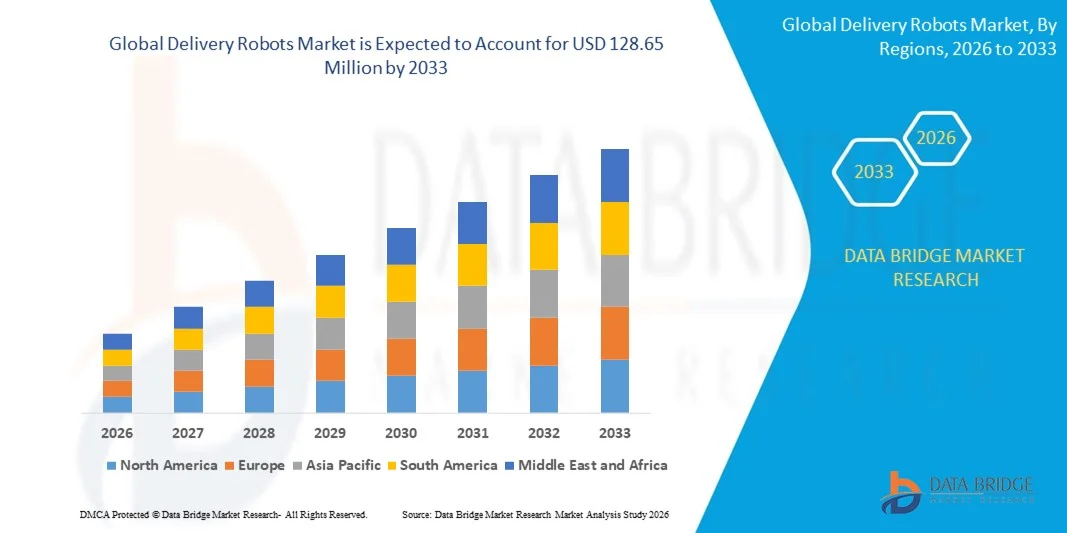

配達ロボット市場規模

- 世界の配送ロボット市場規模は2025年に3,614万米ドルと評価され、予測期間中に17.20%のCAGRで成長し、2033年には1億2,865万米ドル に達すると予想されています。

- 市場の成長は、主に電子商取引、食品、ヘルスケアの各分野における非接触型およびラストマイル配送ソリューションの需要増加によって推進されている。

- AI、ロボット工学、自律航法技術の導入増加により、物流・小売企業の配送効率が向上し、運用コストが削減されています。

配達ロボット市場分析

- 市場では、AIベースの障害物検知、GPSナビゲーション、スマートルーティングなど、急速な技術進歩が見られ、配達ロボットの効率と信頼性が向上しています。

- 大手物流企業やロボット企業による投資の増加、そして自動運転車のテストやスマートシティの取り組みに対する政府の支援が市場の成長を後押ししている。

- 2025年には、ラストマイル物流における自律型およびAI対応ソリューションの導入増加に牽引され、北米が配達ロボット市場を牽引し、最大の収益シェアを獲得しました。小売業者、レストラン、eコマース事業者は、配達ロボットを活用して効率性を高め、人との接触を減らし、顧客満足度を向上させています。

- アジア太平洋地域は、急速な都市化、物流における自動化とロボットの導入の増加、電子商取引インフラの拡大、AIとスマート配送技術への投資の増加により、世界の配送ロボット市場で最も高い成長率を示すことが予想されています。

- 2025年には、10kgまでのロボットが市場収益シェアで最大を占めました。これは、都市部、キャンパス、屋内施設での軽量配送に適していることが要因です。このセグメントのロボットは、操作性の高さと運用コストの低さから、食品配達、小売、郵便サービスなどで広く採用されています。

レポートの範囲と配送ロボット市場のセグメンテーション

|

属性 |

配達ロボットの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Starship Technologies(英国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

配達ロボット市場の動向

自律型およびAI対応配送ソリューションの台頭

- 自律型およびAI搭載の配送ロボットの導入拡大は、リアルタイムかつ非接触型の商品配送を可能にし、ラストマイル物流に変革をもたらしています。これらのロボットは、人手への依存を軽減し、配送速度を向上させ、荷物の安全な取り扱いを確保することで、全体的な業務効率を向上させます。AI搭載ナビゲーションシステムやリアルタイム追跡システムとの統合により、ルート最適化とサービスの信頼性がさらに向上します。

- 都市部や高密度地域における自動配送の需要の高まりにより、歩道、屋内、キャンパス内における配送ロボットの導入が加速しています。これらのシステムは、従来の配送方法では遅延が発生する混雑した環境において特に効果的であり、より迅速で信頼性の高いサービスを提供します。さらに、交通量の多い都市における二酸化炭素排出量の削減と交通渋滞の緩和にも貢献します。

- 最新の配送ロボットは、手頃な価格、拡張性、そしてモジュール設計という特長を備えており、小売業者、eコマース企業、食品配達サービスにとって魅力的な選択肢となっています。頻繁かつ費用対効果の高いラストワンマイル配送を可能にしています。企業は、高額な運用コストを負担することなく、一貫したサービス品質の恩恵を受けることができます。モジュール設計の柔軟性により、企業は様々なユースケースに合わせて積載量やナビゲーション機能をカスタマイズできます。

- 例えば、2023年には、北米の複数の食品配達会社が、都市部の配送ルートに自律型配達ロボットを導入した結果、配達時間の改善と接触によるやり取りの減少を報告しました。この導入により、顧客満足度が向上し、運用コストが最小限に抑えられ、人員配置も改善されました。これらの実証実験の成功は、新たな地域や需要の高い地区への事業拡大を後押ししています。

- 配送ロボットは自動物流ソリューションの導入を加速させていますが、その効果はAIの継続的な進歩、規制当局の承認、そして保守インフラに依存しています。企業が市場の成長を最大限に活用するには、ソフトウェアのアップデート、車両管理、そしてルート最適化に注力する必要があります。強化されたAIアルゴリズムは、予知保全、ダウンタイムの削減、そしてロボットの寿命延長も可能にしています。

配達ロボット市場の動向

ドライバ

非接触かつ効率的なラストマイル配送ソリューションの需要の高まり

- 非接触型配達サービスへの需要の高まりにより、小売業者、レストラン、Eコマース事業者は、より安全で効率的な代替手段として配達ロボットを導入し始めています。ロボットは人との接触を減らし、サービスの信頼性を高め、顧客満足度を高めるのに役立ちます。この傾向は、COVID-19パンデミックなどの世界的な出来事に伴う健康と安全への懸念によってさらに強まっています。

- 企業は、自動化ソリューションによってもたらされる運用コストの削減、配送ミスの削減、配送速度の向上に気づき始めています。こうした認識は、都市部、キャンパス、屋内環境における配送ロボットの導入拡大を促進しています。また、デジタル決済システム、モバイルアプリ、リアルタイム追跡プラットフォームとの統合も、導入を後押ししています。

- 自動運転車やロボット技術を支援する政府の取り組みやスマートシティプログラムが、市場の成長を後押ししています。AI開発、ロボットの試験、パイロットプログラムへの資金提供により、配達ロボットの普及が促進されています。政策枠組みは、安全なナビゲーション、交通統合、そして環境に優しいモビリティソリューションへのインセンティブにますます重点を置いています。

- 例えば、2022年には、ヨーロッパのいくつかの都市がラストマイルの自動配送に関するパイロットプログラムを実施し、物流業者や小売業者の間でAI搭載配送ロボットの需要が高まりました。これらのパイロットプログラムでは、配送時間の短縮や都市のモビリティ向上といった良好な結果が得られており、より多くの自治体がこのような取り組みに参加するよう促しています。

- 自動化とAIの統合が市場を牽引する一方で、持続的な利用を確保するためのインフラ整備、規制遵守、そして社会受容性といった課題は依然として残っています。長期的な導入を成功させるには、ナビゲーションアルゴリズム、サイバーセキュリティ、運用効率における継続的なイノベーションが不可欠です。

抑制/挑戦

初期コストの高さとインフラの制約が導入を制限

- 自律配送ロボットは、センサー、AIナビゲーションシステム、車両管理ソフトウェアなどを含む高額な費用がかかるため、小規模物流事業者や地域企業への導入は限定的です。資本集約的な投資は、依然として普及の障壁となっています。メンテナンス、ソフトウェアアップデート、既存の物流インフラとの統合は、運用コストをさらに増大させます。

- 多くの地域では、ロボットのシームレスな運用に必要な専用歩道、充電ステーション、ネットワーク接続といったインフラが不足しています。技術的な専門知識の不足は、運用効率と導入の拡張性をさらに低下させます。一部の地域では、自律走行運転の許可に関する規制の遅れが市場の成長をさらに阻害しています。

- 市場浸透は、規制上のハードル、安全上の懸念、そして社会受容性の問題によっても制限されており、これらがロボットの日常的な物流業務への導入を遅らせています。交通規則や地域の安全基準の遵守は、複雑さとコストを増大させます。ロボットが関与する事件や事故は、社会の信頼と導入率に影響を与える可能性があります。

- 例えば、2023年には、東南アジアの複数の物流企業が、インフラの不足や規制上の課題により、計画されていた配送ロボットの導入の60%以上が遅延したと報告しています。そのため、企業は安全かつ効率的な導入を確保するために、地方自治体との提携やパイロットプログラムに投資しています。

- ロボット技術は進歩し続けていますが、コスト、インフラ、そして政策上の課題への対応は、世界の配送ロボット市場の潜在能力を最大限に引き出す上で依然として重要です。拡張性、信頼性、そして顧客の受容性を高めるためには、技術プロバイダー、都市計画者、そしてエンドユーザーとの戦略的連携が不可欠です。

配達ロボット市場の展望

配送ロボット市場は、積載量、コンポーネント、車輪の数、速度制限、エンドユーザー産業、およびタイプに基づいてセグメント化されています。

- 耐荷重容量別

積載容量に基づいて、市場は10kg以下、10.01~50.00kg、50.00kg超に分類されます。10kg以下のセグメントは、都市部、キャンパス、屋内施設における軽量配送への適性により、2025年には最大の市場収益シェアを獲得しました。このセグメントのロボットは、操作性の高さと運用コストの低さから、食品配達、小売、郵便サービスなどで広く採用されています。

10.01~50.00kgのセグメントは、中重量荷物の効率的な輸送ニーズの高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。このカテゴリーのロボットは、積載量と速度のバランスが取れているため、eコマースや医療提供者の間で、小包や医療用品の配送に人気があります。

- コンポーネント別

コンポーネントベースでは、市場はハードウェア、ソフトウェア、サービスに分類されます。2025年には、自律走行に必要な堅牢なセンサー、AIナビゲーションモジュール、耐久性の高いシャーシへの需要の高まりにより、ハードウェアセグメントが市場を牽引しました。これらのハードウェアコンポーネントは、多様な配送環境における信頼性、障害物回避、そして長期的な耐久性にとって不可欠です。メーカーは、効率性の向上とメンテナンスコストの削減を目指し、高度なロボット材料とモジュール設計への投資をますます増やしています。

ソフトウェア分野は、AIを活用したルート最適化、車両管理、予知保全ソリューションの牽引により、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ソフトウェアの進歩により、ラストマイル配送業務の効率性、安全性、拡張性が向上しています。クラウドベースのプラットフォームとAI分析は、企業がパフォーマンスをリアルタイムで監視し、エネルギー使用量を最適化し、複数のロボットを同時に連携させるのにも役立っています。

- 車輪の数で

車輪の数に基づいて、市場は3輪、4輪、6輪に分類されます。4輪配送ロボットは、その安定性、積載量、そして様々な地形への適応性から、2025年には最大のシェアを占めました。バランスと重量配分が重要となる都市の路上、キャンパス、屋内施設などで広く使用されています。

三輪車セグメントは、2026年から2033年にかけて最も高い成長率を示すと予想されており、特にコンパクトなデザインと機動性が重視される屋内およびキャンパス環境において顕著です。軽量構造により狭い空間でも機敏な移動が可能で、大学、オフィス、ホテル複合施設などに最適です。

- 速度制限による

制限速度に基づき、市場は時速3km以下、時速3km~6km、時速6km超に分類されます。時速3km~6kmのセグメントは、都市部や屋内環境における安全性と配送効率の最適なバランスにより、2025年には最大のシェアを獲得しました。この速度域では、事故や衝突のリスクを最小限に抑えながら、タイムリーな配送が可能です。

時速6km以上のセグメントは、混雑した大都市圏や交通量の多い地域における迅速なラストマイル配送の需要に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのロボットは、安全性を維持しながら配送能力を向上させるために、高度なナビゲーションシステムとブレーキシステムを備えています。

- エンドユーザー業界別

エンドユーザー産業に基づいて、市場は食品・飲料、小売、ヘルスケア、郵便、その他に分類されます。2025年には、レストラン、カフェ、クラウドキッチンにおける非接触型デリバリーソリューションの導入増加に支えられ、食品・飲料分野が市場を牽引しました。この分野では、ロボットが衛生管理、配達ミスの削減、顧客満足度の向上に貢献します。

ヘルスケア分野は、医療用品、医薬品、実験サンプルの安全、迅速、かつ無菌的な輸送ニーズに牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。配送ロボットは、人による作業を軽減し、管理された環境と安全プロトコルの遵守を確保します。

- タイプ別

タイプ別に見ると、市場は完全自律型と半自律型の配送ロボットに分類されます。完全自律型は、人間の介入を最小限に抑えて配送業務全体を遂行できるため、2025年には最大の市場シェアを獲得しました。これらのロボットは、高度なAIとセンサーを活用し、複雑な経路を安全に走行します。

半自律型セグメントは、企業がより安全で効率的な運用のために、手動監視と自律航行を組み合わせた柔軟なソリューションを導入するにつれて、2026年から2033年にかけて最も高い成長率を示すと予想されています。半自律型ロボットは、人間のガイダンスがAIの意思決定を補完し、予期せぬ障害物に対処できる、多目的利用エリアで特に有用です。

配達ロボット市場の地域分析

- 2025年には、ラストマイル物流における自律型およびAI対応ソリューションの導入増加に牽引され、北米が配達ロボット市場を牽引し、最大の収益シェアを獲得しました。小売業者、レストラン、eコマース事業者は、配達ロボットを活用して効率性を高め、人との接触を減らし、顧客満足度を向上させています。

- この地域の強力なインフラ、技術力、そして支援的なスマートシティの取り組みにより、都市部、キャンパス、商業施設全体での展開がさらに加速しています。

米国配送ロボット市場に関する洞察

米国の配送ロボット市場は、急速な都市化、eコマースの普及率の高さ、そして非接触配送ソリューションへの需要の高まりを背景に、2025年には北米で最大の収益シェアを獲得しました。企業は、ラストマイルの業務を最適化し、配送時間を短縮し、運用コストを最小限に抑えるために、完全自律型および半自律型のロボットを導入するケースが増えています。パイロットプログラムや規制枠組みを通じた政府の支援も市場の成長を後押しし、AIナビゲーションや車両管理技術のイノベーションを促進しています。

ヨーロッパの配送ロボット市場に関する洞察

ヨーロッパの配送ロボット市場は、スマートシティプログラムへの投資増加と効率的な都市物流ソリューションへの需要に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ヨーロッパの都市では、渋滞と排出量の削減を目指し、自律配送のパイロットプロジェクトを実施しています。小売、食品、医療分野の配送におけるAI搭載ロボットの導入は、技術革新と都市交通インフラの近代化を目指す政府のインセンティブに支えられ、拡大しています。

英国配送ロボット市場に関する洞察

英国の配送ロボット市場は、非接触配送と都市自動化のトレンドの高まりを背景に、2026年から2033年にかけて力強い成長が見込まれています。企業は、ラストマイル物流におけるスピード、精度、衛生管理の向上を目的として、レストラン、オフィス、住宅地にロボットを導入しています。英国の堅調なeコマースセクターと自律システム支援政策は、食品やヘルスケアを含む複数の業界でのロボット導入を促進しています。

ドイツの配達ロボット市場の洞察

ドイツの配送ロボット市場は、都市人口密度の増加、自動物流への需要、そして政府主導のスマートシティ構想を背景に、2026年から2033年にかけて大幅な成長が見込まれています。ドイツ企業は、食品、小売、医療といった分野に配送ロボットを導入し、業務効率と顧客体験の向上を目指しています。安全性、AIを活用したルート最適化、そして持続可能なソリューションへの重点が、産業・商業セクター全体における導入をさらに促進しています。

アジア太平洋地域の配送ロボット市場に関する洞察

アジア太平洋地域の配送ロボット市場は、中国、日本、インドなどの国々における急速な都市化、技術の進歩、そしてeコマースの普及拡大を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。自律型ソリューションへの投資の増加と、スマートシティプログラムに対する政府の支援により、都市部やキャンパス環境におけるロボットの導入が加速しています。最新ロボットは価格が手頃で拡張性に優れているため、食品配送サービス、小売、医療、郵便サービスなど、様々な分野で導入が進んでいます。

日本における配送ロボット市場の洞察

日本の配送ロボット市場は、ハイテク文化、都市化、そして利便性の高い非接触型配送への需要の高まりを背景に、2026年から2033年にかけて力強い成長が見込まれています。日本企業は、食品、小売、医療分野の配送に、AIナビゲーションシステムを搭載した完全自律型ロボットを導入しています。効率性、衛生管理、そして労働力の最適化への重点が市場を牽引する一方、政府が支援するロボット技術の取り組みが技術革新をさらに促進しています。

中国配送ロボット市場に関する洞察

中国の配送ロボット市場は、急速な都市化、eコマースの拡大、そして高度な技術導入により、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。食品、小売、ヘルスケア、郵便サービスといった分野では、ラストマイルの効率向上を目指し、自律型配送ロボットの導入が進んでいます。スマートシティへの政府支援に加え、国内メーカーの存在と費用対効果の高いソリューションが相まって、中国の物流エコシステム全体におけるロボット導入とイノベーションの拡大を促進しています。

配達ロボットの市場シェア

配送ロボット業界は、主に次のような定評ある企業によって牽引されています。

• Starship Technologies(英国)

• JD Robots(中国)

• パナソニック株式会社(日本)

• Savioke(米国)

• Nuro, Inc.(米国)

• Amazon Robotics(米国)

• Robby(米国)

• Boston Dynamics(米国)

• Robomart, Inc.(米国)

• Eliport(英国)

• Piaggio Fast Forward(米国)

• Caterpillar Inc.(米国)

• TeleRetail(米国)

• KINE Robot Solutions Oy(フィンランド)

• Kiwibot(米国)

• ABB(スイス)

• Aethon(米国)

• Autonomous Solutions Inc.(米国)

• DJI(中国)

• Ultralife Corporation(米国)

世界の配送ロボット市場の最新動向

- 2023年8月、ピーチツリー・コーナーズ(米国)は、小売店、倉庫、ダークストアから注文を集荷し、街中に効率的に配送する地下自律配送システム「Clevon」を導入しました。この導入により、ラストマイル配送のスピードが向上し、顧客満足度が向上するとともに、拡張可能な都市型配送ソリューションの実例となります。

- 2023年3月、Neubility(米国)は、LiDARフリーの自律型配送ロボット400台を導入し、セキュリティ重視のロボットモデルを新たに開発する計画を発表しました。この拡張により、配送効率の向上、運用コストの削減、そして都市型ロボット市場における同社のプレゼンス強化が期待されます。

- 2022年12月、現代自動車グループ(韓国)は、LiDARとカメラを搭載した自律型配送ロボットを用いた、ホスピタリティ業界におけるパイロットプログラムを開始しました。ロボットは最大10kgの荷物を運ぶことができます。この取り組みは、ホテル内でのより安全で信頼性の高い配送サービスを確保するとともに、サービス産業におけるロボットの実用性を実証することを目指しています。

- 2022年8月、Ottonomy.io(米国)は自律型ロボット「Ottobot 2.0」を発表しました。このロボットは、米国、カナダ、ヨーロッパ、アジアのレストラン、小売店、eコマース事業に導入されています。この導入により、配達効率が向上し、労働力への依存度が軽減され、ロボットソリューションの世界的な導入が促進されます。

- 2022年5月、Pudu Robotics(中国)はQualcommと提携し、5GとAI技術を自律型ロボットに統合することで、製品機能のイノベーションを加速させました。この提携は、ラストマイルロボットにおける接続性、運用インテリジェンス、そして市場競争力の向上を目指しています。

- 2022年3月、JD.comの子会社であるJD Logistics(中国)は、100kg以上の積載量と1回の充電で80~90kmの走行距離を誇る自律型ロボットを開発しました。これらのロボットは、長距離・重量物の効率的な輸送を可能にし、産業および物流配送ソリューションの可能性を拡大します。

- 2022年1月、Nuro Inc.(米国)は、レストランや物流業界におけるバルク材の輸送向けに設計された自律型配送ロボット「Nuro」を発売しました。この新製品は、業務効率の向上、非接触型配送のサポート、そして需要の高い分野における自律型ソリューションの導入強化を実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。