世界の歯科用チェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

599.60 Million

USD

869.14 Million

2025

2033

USD

599.60 Million

USD

869.14 Million

2025

2033

| 2026 –2033 | |

| USD 599.60 Million | |

| USD 869.14 Million | |

| % | |

|

世界の歯科用椅子市場のセグメンテーション、タイプ別(天井取り付け型、モバイル独立型、歯科用椅子取り付け型)、製品別(非電動歯科用椅子および電動歯科用椅子)、コンポーネント別(椅子、歯科用カスピドール、歯科用椅子ハンドピースなど)、用途別(検査、手術、歯列矯正用途など)、エンドユーザー別(病院、歯科医院、研究機関および学術機関)、技術別(ポータブル歯科用椅子および独立型歯科用椅子) - 2033年までの業界動向および予測

歯科用椅子の市場規模

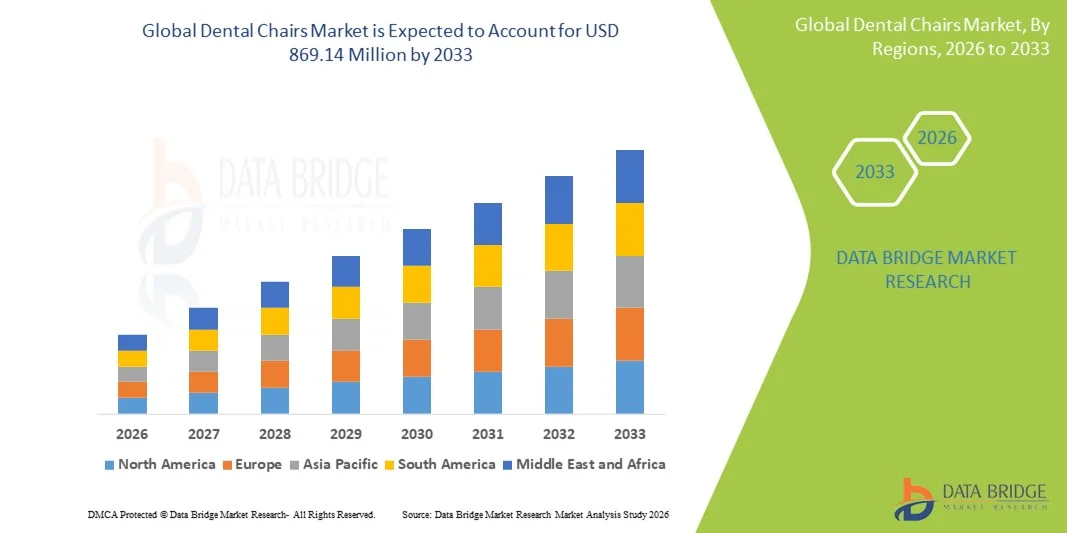

- 世界の歯科用椅子の市場規模は2025年に5億9,960万米ドルと評価され、予測期間中に4.75%のCAGRで成長し、2033年までに8億6,914万米ドル に達すると予想されています 。

- 市場の成長は、歯科医療インフラへの投資の増加、口腔衛生に関する患者の意識の高まり、歯科機器の技術的進歩によって主に推進され、運用効率と患者の快適性が向上しています。

- さらに、人間工学に基づいて設計され、高度な技術と多機能を備えたデンタルチェアの導入が拡大し、歯科医院、病院、専門ケアセンターにおける需要が高まっています。これらの要因が重なり、デンタルチェアソリューションの普及が加速し、業界の成長を大きく後押ししています。

歯科用チェア市場分析

- 歯科治療のための人間工学に基づいた座席と統合機能を備えた歯科用椅子は、患者の快適性、運用効率、技術の統合の向上により、現代の歯科医院や病院でますます重要なコンポーネントとなっています。

- 歯科用椅子の需要の高まりは、主に口腔ケアに対する意識の高まり、歯科医院数の増加、電動調整、統合画像システム、患者モニタリングソリューションなどの高度な機能の採用によって促進されています。

- 北米は、医療費の高騰、大規模な患者基盤、そして主要な歯科機器メーカーの強力なプレゼンスに支えられ、2025年には約41.22%という最大の収益シェアでデンタルチェア市場を席巻しました。米国では、人間工学、自動化、デジタル統合におけるイノベーションに牽引され、デンタルチェアの設置が大幅に増加しました。

- アジア太平洋地域は、予測期間中に歯科用椅子市場で最も急速に成長する地域になると予想されており、都市化の進展、可処分所得の増加、歯科医院数の増加、および公的および私的医療施設の両方における技術的に高度な歯科用椅子の採用により、2026年から2033年にかけて7.8%のCAGRで拡大すると予測されています。

- スタンドアロンの歯科用椅子セグメントは、安定性、耐久性、および大規模な病院、学術機関、および複数の手順を伴う手術への適合性により、2025年に53.1%の最大の市場収益シェアを占めました。

レポートの範囲と歯科用椅子市場のセグメンテーション

|

属性 |

歯科用チェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

歯科用チェアの市場動向

人間工学に基づいた多機能歯科用椅子の需要増加

- 世界の歯科用椅子市場における大きなトレンドは、患者の快適性を高め、臨床医の効率性を向上させる人間工学に基づいた多機能設計の採用が増えていることである。

- 例えば、A-decは2024年に、高度な可動性と統合された器具を備え、処置ワークフローの改善を実現する、人間工学に基づいたアップグレードされた歯科用椅子を発売しました。この傾向は、患者中心の設計を重視していることを反映しており、調整可能なヘッドレスト、リクライニングポジション、モジュール式のアドオンを備えた椅子が採用されています。

- クリニックや病院では、スペースをより有効活用できる、コンパクトなデザインとメンテナンスの容易さを備えた椅子がますます求められています。

- 高度な器具とモジュール式コンポーネントとの統合により、歯科用ツールへの同時アクセスが可能になり、手順の効率が向上します。

- 振動を吸収し、体圧を分散するシート設計などの技術革新により、患者体験は向上しています。ポータブルチェアや独立型チェアは、特に地方や移動型の歯科診療ユニットで人気が高まっています。

- この傾向は、歯科治療件数の増加、口腔衛生に対する意識の高まり、高度な歯科治療の導入によっても支えられている。

- 人間工学に基づいて設計された椅子は、長時間の処置中の医師の疲労を軽減し、臨床パフォーマンスを向上させます。LED照明、器具トレイ、フットコントロールシステムなど、多機能なデザインが新たに加わりました。

- 小児および高齢者向けの椅子の需要増加も成長に貢献しています。手術、矯正歯科、定期検診などのためのカスタマイズ機能は、重要な差別化要因として浮上しています。

- 全体として、この傾向は世界中の病院、診療所、学術機関におけるイノベーションと採用を促進しています。

歯科用チェア市場の動向

ドライバ

歯科治療と口腔衛生意識の高まり

- 口腔疾患の罹患率の上昇、歯科処置の増加、口腔衛生に関する意識の高まりは、歯科椅子市場の主要な推進力となっている。

- 例えば、2023年3月、プランメカは、高度な画像互換性を備えた完全に統合された歯科用椅子を導入し、大量の歯科診療所を対象として、手順の効率性を高めました。

- 病院や歯科医院は、増加する患者数に対応するため、電動式および電動式ではない最新の椅子への投資を行っています。審美歯科、矯正歯科、インプラント治療の増加により、特殊な椅子の需要が高まっています。

- 新興市場では一人当たり所得が増加し、患者が高度な歯科医療施設を利用できるようになっている。

- スピットン、ハンドピース、補助器具などのモジュール式コンポーネントを備えた歯科用椅子は、その汎用性から好まれています。

- 研究機関や学術機関では、研修や手術シミュレーションに最新のチェアを導入しています。電動歯科用チェアは、スムーズな操作性、精密な制御、そして手術器具との連携性から需要が高まっています。

- ポータブル歯科椅子は、移動診療や現場の歯科サービスで人気が高まっています。椅子の人間工学と素材における技術革新により、耐用年数が長くなり、メンテナンスコストが削減されています。

- インドやタイなどの国における歯科観光の増加も、歯科チェアの普及率向上に貢献しています。全体として、治療件数の増加、患者の意識、そして質の高い歯科治療への需要が、市場の成長を牽引する主要な要因となっています。

抑制/挑戦

初期費用とメンテナンスの必要性が高い

- 高度な歯科用椅子は初期費用が高く、継続的なメンテナンスも必要となるため、特に小規模のクリニックや発展途上地域では、普及が困難となっている。

- 例えば、2022年7月には、アフリカの歯科スタートアップ企業が、モジュール式コンポーネントを備えた電動歯科椅子の高額な価格のために財政的な障壁に直面していることが報告された。

- 非電動椅子はより手頃な価格ですが、電動または多機能設計と同じレベルの操作効率を提供しない可能性があります。

- 歯科医院は、定期的なメンテナンス、滅菌、そしてスピットン、ハンドピース、コントロールパネルなどの部品の交換のために追加の予算を割り当てる必要があります。高度な歯科用椅子の操作をスタッフに指導するための費用も、財政的な負担を増大させる可能性があります。

- 高額なメンテナンス費用と専門のサービス担当者への依存は、資源の乏しい地域での普及を阻む可能性があります。また、一部の地域ではインフラの整備が不十分で電力供給が不安定なため、電動車椅子の利用が制限される可能性があります。

- 一部の歯科用チェアは、性能基準を維持するために頻繁な調整とソフトウェアのアップデートが必要です。人間工学的に高度なチェアは高額なため、小規模なクリニックではアップグレードをためらう可能性があります。

- クリニックは新しいモデルに投資するよりも既存の椅子のライフサイクルを延長することを好む可能性があり、市場の成長が鈍化する可能性がある。

- より費用対効果の高いモジュール式およびポータブルな椅子を生産するための努力は継続されているが、コスト制約を完全に緩和するには至っていない。

- これらの財務的および運営上の課題を克服することは、歯科椅子市場の持続的な成長に不可欠です。

歯科用チェア市場の範囲

市場は、タイプ、製品、コンポーネント、アプリケーション、エンドユーザー、テクノロジーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、デンタルチェア市場は天井取り付け型、モバイル独立型、デンタルチェア取り付け型の3つに分類されます。天井取り付け型セグメントは、人間工学に基づいた設計、省スペース性、歯科ユニットとの統合性により、2025年には44.5%という最大の市場収益シェアを占めました。病院、大規模診療所、専門センターでは、器具、照明、吸引装置とのシームレスな統合が可能であるため、このタイプが好まれています。検査、手術、歯列矯正など複数の機能をサポートできるため、手順の効率が向上します。メモリポジション、スムーズなリクライニング、患者の快適性向上などの機能により、採用が進んでいます。耐久性と衛生性に優れた設計により、メンテナンスの手間が軽減されます。多機能モジュール方式により、学術機関でのトレーニングにも対応しています。高度な画像機器との互換性、振動のない操作、操作者の人間工学に基づいた高さ調節も、このセグメントの成長を牽引しています。

モバイル独立設計セグメントは、外来手術センター、モバイル歯科ユニット、アウトリーチプログラムでの利用増加に支えられ、2026年から2033年にかけて22.7%という最も高いCAGRを達成すると予想されています。その携帯性により、大規模なインフラ整備を必要とせず、複数の場所での治療が可能になります。軽量で折りたたみ可能な設計、バッテリー駆動、迅速なセットアップにより、使いやすさが向上します。地方や発展途上国における歯科医療意識の高まりが、導入を促進しています。小規模クリニックは、費用対効果と柔軟性の恩恵を受けます。ポータブル補助装置との統合により、複数の処置に対応できます。モバイルチェアは、審美歯科、矯正歯科、臨時歯科キャンプなどでますます人気が高まっています。人間工学に基づいた設計と患者の快適性向上機能も成長に貢献しています。専門センターや低予算クリニックからの需要の高まりが、市場拡大を加速させています。

- 製品別

製品に基づいて、市場は非電動デンタルチェアと電動デンタルチェアに分類されます。電動デンタルチェアセグメントは、リクライニング、高さ調整、歯科器具との統合の自動化により、2025年には52.3%という最大の市場収益シェアを占めました。病院や高度な診療所は、精度、患者の快適性、効率性のために電動チェアを好みます。高度な機能には、プログラム可能なメモリ位置、振動のない操作、多機能器具の互換性などがあります。口腔外科、インプラント、歯列矯正での採用が優位性を推進しています。電動チェアは、臨床医の疲労を軽減し、ワークフローの精度を向上させます。高い耐久性、安全機能、人間工学に基づいた設計により、使いやすさが向上します。手術器具や画像機器との統合により、多目的使用をサポートします。長期的な信頼性と向上した患者エクスペリエンスは、市場でのリーダーシップに貢献しています。学術機関や研究機関は、手順のトレーニングにこれらのチェアを採用しています。

非電動歯科用チェアセグメントは、小規模クリニック、専門センター、そしてコスト重視の市場が牽引し、2026年から2033年にかけて21.9%という最も高いCAGRを達成すると予想されています。非電動チェアは持ち運び可能で、メンテナンスの手間が少なく、柔軟に使用できます。クッション性、人間工学に基づいたサポート、耐久性のある素材といった技術の進歩により、患者の快適性が向上しています。地方、移動式ユニット、仮設設備などで人気があり、予算重視のクリニックでも効率的なケアを提供できます。滅菌が容易で操作が簡単なため、メンテナンスの手間も軽減されます。非電動チェアは、アウトリーチプログラムやフィールドワークにも活用されています。低価格のチェアにおける人間工学への意識の高まりも、普及を後押ししています。モジュール式アクセサリとの統合により、機能性も向上します。コスト重視の市場における歯科ツーリズムの増加も、需要を押し上げています。

- コンポーネント別

コンポーネントに基づいて、市場は椅子、歯科用スピットン、歯科用椅子ハンドピース、その他に分類されます。椅子セグメントは、患者のポジショニング、快適さ、および手順の効率性における重要な役割により、2025年に47.8%という最大の市場収益シェアを占めました。病院や大規模診療所は、メモリ位置、調整可能なヘッドレスト、リクライニング機構を備えた椅子を好みます。多機能椅子は、ワークフローと患者の取り扱いを改善します。人間工学に基づいた設計は、臨床医の疲労を軽減し、ハンドピース、照明、吸引などの補助装置との統合を可能にします。耐久性のある構造と衛生的な表面は、採用を促進します。外科手術、歯列矯正、および検査手順のための強化された調整機能は、市場の優位性を支えています。動力システムとの統合は精度を高めます。振動のない操作の椅子は、患者体験を向上させます。研究および研修機関での採用は収益を高めます。

歯科用スピットンセグメントは、衛生要件、飛沫防止機能、滅菌の容易さを背景に、2026年から2033年にかけて23.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院や診療所では、人間工学に基づいた配置、節水、多機能統合を備えた高度なスピットンを採用するケースが増えています。交差汚染防止への意識の高まりも、この傾向を後押ししています。電動式および非電動式の椅子と互換性のあるモジュール設計により、使いやすさが向上しています。モバイルユニットや専門センターも成長に貢献しています。スピットンに関するイノベーションは、オペレーターの利便性を向上させます。保健関連規制への準拠は、市場拡大を支えています。歯科用ハンドピースやチェアユニットとの統合により、機能性が向上します。

- アプリケーション別

用途別に見ると、市場は検査、外科手術、歯列矯正、その他に分類されます。検査分野は、定期的な歯科検診、診断評価、予防ケアに牽引され、2025年には49.2%という最大の市場収益シェアを占めました。病院や診療所では、人間工学に基づいたデザイン、調整可能なリクライニング、補助機能を備えた診察用椅子が好まれています。多機能椅子は患者の快適性とワークフローを向上させます。学術機関は、処置訓練に椅子を採用しています。メモリポジショニング、ヘッドレスト調整機能、マルチアングルアクセス機能により、使いやすさが向上します。診断画像との統合により、効率が向上します。耐久性と衛生性に優れた素材が、この優位性をさらに強化しています。歯科患者数の増加と予防ケアキャンペーンが、採用を促進しています。

外科分野は、口腔外科、インプラント、複雑な歯科処置の増加により、2026年から2033年にかけて24.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。電動式で人間工学に基づいた多機能チェアは、外科手術の精度を高め、医師の疲労を軽減します。専門歯科センターや病院での導入が増加しています。高度な器具、画像装置、吸引装置との統合により、ワークフローが改善されます。外科歯科インフラへの投資の増加が成長を支えています。研修機関や研究機関では、外科手術にチェアを導入しています。技術革新により、患者の安全性と効率性が向上しています。多角度調整機能とメモリポジションは、複雑な治療をサポートします。歯科観光と選択的手術の拡大が需要を加速させています。

- エンドユーザー別

エンドユーザー別に見ると、市場は病院、歯科医院、研究・学術機関に分類されます。病院セグメントは、患者数の増加、高度なインフラ整備、多分野にわたる歯科処置の多様化により、2025年には45.6%という最大の市場シェアを占めると予測されています。病院は、定期検診、外科手術、歯列矯正、インプラント治療において、電動式、多機能、人間工学に基づいた椅子を好んで採用しています。メモリポジショニング、スムーズなリクライニング、一体型スピットン、モジュール式器具接続といった機能により、処置の効率性が向上します。耐久性のある構造と衛生的な表面仕上げにより、メンテナンスコストが削減され、長期的な信頼性が確保されます。病院は、患者の快適性向上のため、調整可能なヘッドレストと振動のない操作性を備えた椅子も採用しています。画像診断装置や吸引システムとの統合も、こうした椅子の選好をさらに強めています。大学病院では、臨床と教育の両方の目的でこれらの椅子を使用しています。メーカーによる充実したアフターサービス、保証サービス、そして医療規制への準拠が、こうした椅子の採用を後押ししています。病院用歯科椅子の市場優位性を維持するには、多様な処置への適応性と患者の安全性が依然として重要です。

歯科医院セグメントは、個人開業、美容歯科、外来処置、専門クリニックの成長に支えられ、2026年から2033年にかけて23.7%という最も高いCAGRを達成すると予想されています。中小規模の歯科医院では、スペースを最適化し、運用コストを削減するために、ポータブルでフレキシブルな半電動チェアがますます好まれています。非電動または軽量の電動チェアは、手頃な価格とメンテナンスの容易さから人気があります。チェアの人間工学に基づいたデザイン、患者の快適性、およびモジュール式アクセサリの互換性により、ワークフローが迅速化されます。歯科医の間で人間工学に基づいたデザインに対する意識が高まっていることも、採用をさらに促進しています。矯正歯科や小児科などの専門歯科センターでは、患者固有の治療にこれらのチェアを活用しています。都市部や発展途上国における歯科観光の増加も、このセグメントを牽引しています。画像、吸引、および器具ユニットとの統合により、複数の手順の使いやすさが向上します。複数の部屋があるクリニックでの容易な滅菌と可搬性の利便性が成長に貢献しています。民間の歯科医療インフラへの投資の増加は、この分野の急速な拡大をさらに後押ししています。

- テクノロジー別

技術に基づいて、市場はポータブルデンタルチェアとスタンドアロンデンタルチェアに分類されます。スタンドアロンデンタルチェアセグメントは、安定性、耐久性、そして大規模病院、学術機関、多肢手術への適合性により、2025年には53.1%という最大の市場収益シェアを占めました。これらのチェアは、患者の快適性を向上させ、人間工学に基づいたポジショニングを提供し、外科手術、検査、矯正処置のためのモジュール適応性を備えています。電動ハンドピース、スピットン、照明システムとの統合により、ワークフローの効率が向上します。病院や専門施設では、患者対応の一貫性を確保するため、マルチチェアのセットアップにスタンドアロンチェアが好まれています。メモリポジショニング、調整可能なヘッドレスト、そして振動のない操作性は、臨床医の疲労を軽減します。医療基準への準拠、長期的な信頼性、そしてメンテナンスの容易さが、この優位性を支えています。スタンドアロンチェアは、教育や処置訓練のために、研究機関や学術機関で広く採用されています。耐久性のある素材、感染対策機能、そして堅牢な支持構造が、長期使用に貢献しています。電動式および非電動式補助装置との互換性により、処置の汎用性が向上します。高度な製造技術、衛生的な設計、そしてモジュール化により、市場におけるリーダーシップをさらに強化しています。

ポータブル歯科椅子セグメントは、モバイル歯科サービス、アウトリーチプログラム、臨時診療所の需要増加に牽引され、2026年から2033年にかけて25.0%という最も高いCAGRを達成すると予想されています。軽量で折りたたみ可能なバッテリー駆動の椅子は、患者の快適性と人間工学的なサポートを維持しながら、携帯性を向上させます。小規模診療所、地方の歯科施設、移動型専門ユニットでは、スペース効率と運用の柔軟性からポータブル椅子が好まれています。モジュール式歯科ユニットとの統合により、複数の処置が可能になり、検査、小手術、歯列矯正治療をサポートします。発展途上地域における歯科意識の高まりも、この分野の普及を加速させています。耐久性のあるクッション、衛生的な表面、折りたたみ可能な器具サポートなどの技術強化により、使いやすさが向上しています。ポータブル椅子は、アウトリーチプログラム、臨時歯科キャンプ、在宅ケア訪問を容易にします。モバイル美容歯科や小児科での採用が増加しています。メーカーは、安定性を損なうことなく軽量構造に重点を置いています。モバイルヘルスケアインフラと歯科観光への投資の増加も、この分野の成長に貢献しています。人間工学に基づいた設計、セットアップの容易さ、メンテナンスの軽減により、世界中での導入がさらに加速します。

歯科用チェア市場の地域分析

- 北米は、2025年に約41.22%の最大の収益シェアで歯科用椅子市場を支配しました。

- 高額な医療費、大規模な患者基盤、そして主要な歯科機器メーカーの強力な存在に支えられている

- 市場は地域をリードし、人間工学、自動化、デジタル統合の革新によって歯科用椅子の設置が大幅に増加しました。

米国歯科用チェア市場の洞察

米国のデンタルチェア市場は、病院、個人歯科医院、専門ケアセンターでの普及拡大を背景に、2025年には北米市場における売上高シェアの大部分を占めました。デジタル制御、画像統合、人間工学に基づいた設計といった技術の進歩に加え、大手メーカーによる研究開発への継続的な投資も市場の拡大を後押ししました。

ヨーロッパの歯科用チェア市場の洞察

ヨーロッパのデンタルチェア市場は、医療費の増加、高度な歯科治療への需要の高まり、そして最新の歯科機器への投資増加を背景に、予測期間中に大幅なCAGRで成長すると予測されています。ドイツ、フランス、英国などの国では、民間クリニックや公立医療機関において、技術的に高度なデンタルチェアが着実に導入されています。

英国の歯科用チェア市場の洞察

英国のデンタルチェア市場は、人間工学に基づいて設計されたチェアの普及と、最新の歯科治療設備に対する認知度の高まりに支えられ、緩やかな拡大が見込まれています。充実した歯科サービスインフラの存在と、快適で高度な技術を用いた歯科治療に対する患者の嗜好の高まりが、成長を促進すると予想されます。

ドイツの歯科用チェア市場の洞察

ドイツの歯科椅子市場は、国の確立された医療インフラ、高品質の歯科治療への重点、自動化およびデジタル歯科椅子による歯科医院の近代化の進展により、着実な成長を記録すると予想されています。

アジア太平洋地域の歯科用チェア市場に関する洞察

アジア太平洋地域のデンタルチェア市場は、都市化の進展、可処分所得の増加、そして歯科医院数の増加を背景に、予測期間中に最も急速に成長する地域になると予想されています。自動化、画像処理、そして人間工学に基づいた設計を統合した、技術的に高度なデンタルチェアは、中国、日本、インドなどの国々で急速に普及しており、これは公共および民間の医療施設の拡大に支えられています。

日本の歯科用チェア市場に関する洞察

日本の歯科用椅子市場は、人口の高齢化、患者の快適性への注目度の高まり、民間および公立のクリニックの両方におけるデジタルおよび自動化された歯科用椅子ソリューションの導入により、緩やかな成長を遂げています。

中国歯科用チェア市場の洞察

中国のデンタルチェア市場は、急速な都市化、中流階級人口の増加、そして口腔ケアへの意識の高まりを背景に、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。歯科サービスの拡大と、先進的で費用対効果の高いデンタルチェアの導入が相まって、市場全体の成長を牽引しています。

歯科用チェアの市場シェア

歯科用椅子業界は、主に、次のような定評ある企業によって牽引されています。

• Dentsply Sirona(米国)

• Sirona Dental Systems GmbH(ドイツ)

• Planmeca Oy(フィンランド)

• KaVo Kerr(米国)

• Cefla Dental Group(イタリア)

• Foshan Nanhai JMT Medical Equipment Co., Ltd.(中国)

• Osstem Implant Co., Ltd.(韓国)

• Mectron SpA(イタリア)

• A-Equipments(インド)

• Belmont Dental(日本)

• Stern Weber(イタリア)

• Foshan First Dental Laboratory Co., Ltd.(中国)

• MDT Dental(米国)

世界の歯科用チェア市場の最新動向

- 2023年6月、A-decはデジタル接続された初のデンタルチェアとデリバリーシステムであるA-dec 500 ProとA-dec 300 Proを発売しました。タッチスクリーン操作による新しいユーザーインターフェースとA-dec+ソフトウェアプラットフォームとの互換性を備え、接続されたワークフローとよりスマートな歯科治療管理を実現します。この導入は、現代の歯科医院における接続性と人間工学に基づいたチェアシステムへの戦略的シフトを反映しています。

- 2023年12月、ミッドマークは音声操作可能な歯科用椅子の特許を取得しました。この椅子は、臨床処置中にハンズフリーで調整することができ、物理的な接触を減らし、歯科環境における交差汚染のリスクを低減することで衛生状態を改善します。このイノベーションは、衛生、医師の利便性、そして人間工学に基づいたワークフローの進歩に対する市場の関心の高さを浮き彫りにしています。

- プランメカは2023年11月、高解像度3Dイメージング技術をデンタルチェアシステムに直接統合し、チェアサイドでの診断画像撮影を可能にし、リアルタイムの処置精度と効率性を向上させました。この統合は、多機能デンタルチェアをハイブリッドな診断・治療プラットフォームとして活用するという、より広範なトレンドを反映しています。

- 2024年1月、A-decはAIを統合したワークステーション型歯科用チェアを発表しました。このチェアは、リアルタイムの患者モニタリング、予測メンテナンス、自動ポジショニング機能を備えており、手作業による調整を減らし、医師のワークフロー効率を向上させます。このAI強化機能は、歯科用チェアの設計における重要な技術的進歩を表しています。

- 2025年3月、プランメカはMediDentalとの戦略的提携を発表しました。この提携は、高度な画像診断ワークフローに最適化された統合型電気機械式歯科用チェアプラットフォームを共同開発し、診断の統合と臨床効率の向上を目指します。この提携は、高性能な歯科環境における相互運用性と高度なチェアメカニクスへの業界の関心の高まりを浮き彫りにしています。

- 2025年8月、ケルンで開催された国際歯科見本市(IDS 2025)において、プランメカは、人間工学とデジタル統合を強化した「Proシリーズ」のデンタルチェアプラットフォーム(Pro40、Pro50、Pro50S)を発表しました。これは、現代の診療現場に合わせたスマートデンタルチェア技術の最新技術を象徴するものです。この発表は、デンタルチェアの人間工学設計とデジタル接続における継続的なイノベーションの勢いを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。