世界の歯科画像システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

世界の歯科用画像システム市場:製品別(CBCT、口腔内X線、口腔内カメラ、口腔内スキャナー)、用途別(口腔外科、インプラント)、エンドユーザー別(歯科医院・診療所、歯科診断センター)、方法別(口腔外画像、口腔内画像) - 2032年までの業界動向と予測

歯科画像システム市場規模

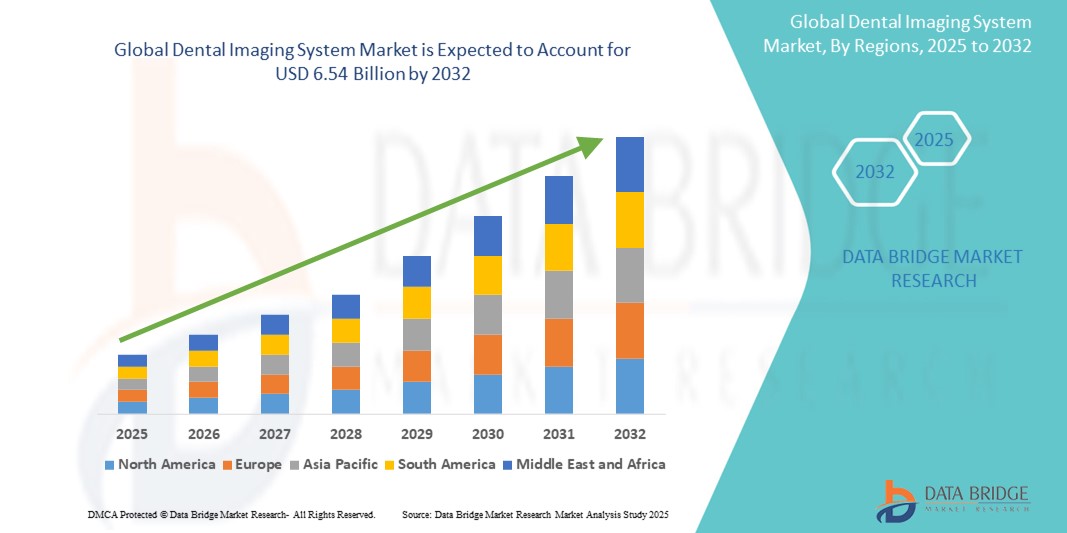

- 世界の歯科用画像システム市場規模は2024年に35億3000万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2032年までに65億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に歯科疾患の増加と、3Dおよびデジタル画像技術の革新による歯科治療における高度な診断ツールの需要の高まりによって促進されています。

- さらに、早期診断、低侵襲処置、そして画像ソフトウェアへのAIの統合への関心の高まりにより、歯科診療における精度と効率性が向上しています。これらの要因が重なり、歯科画像システムの導入が加速し、業界の成長を大きく後押ししています。

歯科画像システム市場分析

- 歯、骨、周囲の組織の視覚化を可能にする歯科用画像システムは、一般歯科と専門処置の両方において高解像度、正確、非侵襲的な画像ソリューションを提供できるため、現代の歯科診断と治療計画においてますます重要なツールとなっています。

- 歯科用画像システムの需要の高まりは、主に口腔衛生問題の蔓延、予防歯科ケアに関する意識の高まり、3D画像、円錐ビームコンピュータ断層撮影(CBCT)、AI支援診断などの技術の進歩によって促進されています。

- 北米は、確立された歯科インフラ、高い患者意識、米国とカナダにおける高度な診断技術の急速な導入に牽引され、2024年には37.5%という最大の収益シェアで歯科画像システム市場を支配し、さらに美容歯科の顕著な増加が市場拡大を後押ししました。

- アジア太平洋地域は、歯科観光の増加、医療インフラの改善、歯科医院や専門家の増加により、予測期間中に歯科画像システム市場で最も急速に成長する地域になると予想されています。

- 口腔内画像システムセグメントは、日常的な歯科検診での広範な使用、費用対効果、そして診断精度とワークフロー効率を向上させる継続的なイノベーションにより、2024年には歯科画像システム市場を42.4%の市場シェアで支配しました。

レポートの範囲と歯科画像システム市場のセグメンテーション

|

属性 |

歯科画像システム主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

歯科画像システム市場の動向

「AIとデジタル統合による診断精度の向上」

- 世界の歯科画像診断システム市場において、人工知能(AI)と高度なデジタルプラットフォームを画像処理ソフトウェアおよびハードウェアに統合する動きが加速しており、その重要性はますます高まっています。この融合により、診断ワークフローが変革され、精度が向上し、歯科治療における臨床意思決定が大きく改善されています。

- 例えば、PearlのSecond OpinionやVideaHealthのソリューションなどのAI搭載プラットフォームは、口腔内およびパノラマ画像システムに統合されており、虫歯、骨損失、病変などの歯科病変を高い精度でリアルタイムに特定できるようになっています。

- 歯科画像システムへのAIの統合により、自動診断、ワークフローの最適化、予測的な治療計画などの機能が可能になります。一部のCBCTおよび口腔内システムには、コントラストと解像度を向上させるAIベースの画像補正機能が搭載されており、臨床医による評価の向上と診断ミスの最小化に貢献しています。

- クラウドベースの歯科ソフトウェアプラットフォームとのシームレスな統合も増加しており、医師は複数のデバイスや場所から患者の画像に安全にアクセスして共有できるようになり、連携とケアの継続性が向上します。

- インテリジェントで相互運用性が高く、AIを活用した画像診断ソリューションへのトレンドは、歯科診断における期待を根本的に変革しています。その結果、デンツプライシロナやプランメカといった大手企業は、クラウド対応、自動レポート作成、リアルタイムの臨床サポートを備えたAI強化システムを開発しています。

- 歯科専門家が効率性、正確性、患者中心のケアを優先するにつれ、AI主導の精度とデジタルワークフローの互換性を提供する歯科画像システムの需要は、一般歯科、矯正歯科、インプラント学の分野で急速に高まっています。

歯科画像システム市場の動向

ドライバ

「歯科疾患の増加と審美歯科の需要増加」

- 虫歯、歯周病、無歯症などの歯科疾患の世界的な負担の増加と、審美歯科治療の急増は、高度な歯科画像システムの需要を刺激する重要な要因となっています。

- 例えば、WHOは、世界中で35億人以上が口腔疾患に苦しんでいると報告しており、早期診断と効率的な治療計画の必要性が強調されています。これらはCBCTやデジタルX線などの最新の画像技術によって可能になります。

- 患者の口腔衛生に対する意識が高まり、政府が予防ケアの取り組みに投資するにつれて、歯科医師は詳細な視覚化と放射線被曝の低減を実現する画像システムを導入するようになっている。

- さらに、ベニア、インプラント、歯列矯正などの美容および修復処置の増加により、精密な計画が求められ、高解像度の3Dイメージングとソフトウェア統合ツールの需要が高まっています。

- CAD/CAMシステムの使用を含むデジタル歯科への移行は、効率的で正確な治療ワークフローをサポートする互換性のある歯科画像機器の採用も促進しています。

抑制/挑戦

「高額な設備費とデータプライバシーの懸念」

- 高度な歯科用画像システム、特にCBCTやパノラマ装置の購入と維持にかかる比較的高いコストは、特に価格に敏感な地域の中小規模の歯科医院にとって、導入の大きな障壁となっている。

- 例えば、CBCTユニットの初期投資は5万ドルから15万ドル以上に及ぶ可能性があり、長期的な診断上のメリットがあるにもかかわらず、導入を阻む可能性がある。

- さらに、デジタル歯科記録や画像システムがクラウド接続やデータ共有にますます依存するようになり、患者データのプライバシーやHIPAAやGDPRなどの規制への準拠に関する懸念が高まっています。

- 強力なデータ暗号化、定期的なソフトウェアアップデート、国際コンプライアンス基準の遵守を通じてこれらの懸念に対処することは、歯科専門家と患者の両方の間で信頼を築くために不可欠です。

- さらに、ハイテク画像システムを操作し、解釈できる訓練を受けた専門家の不足は、特に農村部や発展途上地域では運用上の課題となっている。

- 費用対効果の高い機器の提供、簡素化されたユーザーインターフェース、安全なデータ慣行、継続的なトレーニングプログラムを通じてこれらの課題を克服することが、世界の歯科画像システム市場を拡大する上で重要になります。

歯科画像システム市場の展望

市場は、製品、アプリケーション、エンドユーザー、およびイメージング方法に基づいてセグメント化されています。

- 製品別

製品別に見ると、歯科用画像システム市場は、CBCT、口腔内X線システム、口腔内カメラ、口腔内スキャナーに分類されます。CBCTセグメントは、高精度の3D視覚化を提供できることから、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。インプラント、歯列矯正、歯内療法といった複雑な歯科処置には欠かせない存在となっています。CBCTは、診断能力の向上、従来のCTに比べて放射線量が低いこと、そしてデジタル治療計画ソフトウェアとの統合性などから、歯科医師の間でますます人気が高まっています。

口腔内スキャナー分野は、デジタル歯科への移行の進展を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。口腔内スキャナーは患者の快適性を高め、物理的な印象を採取する必要性をなくし、修復や矯正治療の精度を向上させます。審美歯科、CAD/CAMの統合、チェアサイドソリューションの普及も、世界中の歯科医療従事者による導入の急速な進展を促しています。

- アプリケーション別

用途別に見ると、歯科用画像システム市場は、口腔外科、インプラント、矯正歯科、歯内療法、その他に分類されます。インプラント分野は、歯科インプラント手術件数の増加と、骨密度、神経の位置、インプラント埋入を評価するための正確な画像診断の必要性が高まっていることから、2024年には最大の収益シェアを獲得し、市場を席巻しました。

口腔・顎顔面外科分野は、顎疾患、外傷、埋伏歯抜歯の増加に牽引され、予測期間中に最も高い成長率を示すと予想されています。CBCTやパノラマX線などの高度な画像は、術前計画と術後評価において重要な役割を果たし、精度と患者転帰の向上に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、歯科画像システム市場は、歯科医院・診療所、歯科診断センター、学術研究機関に分類されます。歯科医院・診療所セグメントは、患者数の増加、高度な画像技術の導入拡大、そして包括的な診断・治療サービスを提供する多科歯科医院の増加に支えられ、2024年には最大の収益シェアを獲得し、市場を席巻しました。

歯科診断センターセグメントは、アウトソーシングによる画像診断サービスへの需要の高まり、費用対効果の高さ、そして歯科医院が高額な機器に投資することなくCBCTなどのハイエンド技術を提供できる能力に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。都市部および準都市部における独立型診断チェーンの拡大も、このセグメントの成長をさらに押し上げています。

- 撮影方法別

歯科用画像システム市場は、撮像方法に基づいて、口腔外撮像と口腔内撮像に分類されます。口腔内撮像セグメントは、一般歯科における日常的な応用、費用対効果の高さ、そして早期齲蝕、歯周病、根尖病変の検出における高解像度により、2024年には42.4%という最大の収益シェアを獲得し、市場を席巻しました。

口腔外イメージング分野は、予測期間中に最も高い成長率を示すと予想されています。これは、矯正歯科、口腔外科、顎関節症などの複雑な症例におけるパノラマ画像、セファロ画像、CBCTシステムの導入増加に支えられています。手術計画と治療モニタリングのための包括的な2Dおよび3D可視化に対する需要がこの成長を牽引しています。

歯科画像システム市場の地域分析

- 北米は、確立された歯科インフラ、高い患者意識、米国とカナダにおける高度な診断技術の急速な導入に牽引され、2024年には37.5%という最大の収益シェアで歯科画像システム市場を支配し、さらに美容歯科の顕著な増加が市場拡大を後押ししました。

- 北米の消費者と歯科医師は、早期診断、低侵襲治療、技術統合を重視しており、CBCTや口腔内スキャナなどのデジタル画像システムの導入が加速しています。

- この高い導入率は、有利な償還ポリシー、歯科サービス組織(DSO)の強力なネットワーク、美容および修復歯科処置の需要の増加によってさらに支えられており、北米は臨床と学術の両方の環境で歯科画像技術革新の主要市場となっています。

米国歯科画像システム市場に関する洞察

米国の歯科用画像システム市場は、先進的な歯科技術の普及と歯科疾患の増加に支えられ、2024年には北米最大の収益シェアとなる79%を獲得しました。歯科医療従事者は、診断精度と治療計画の向上を目指し、CBCTやデジタルX線などの高精度画像ソリューションへの投資を増やしています。グループ歯科診療の増加、有利な診療報酬制度、AIベースの診断ツールの強力な統合が、市場の成長をさらに加速させています。さらに、審美歯科と予防ケアへの注力も、革新的な画像ソリューションに対する継続的な需要を支えています。

欧州歯科画像システム市場に関する洞察

ヨーロッパの歯科画像システム市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、歯科医院数の増加、口腔衛生への意識の高まり、そしてデジタル技術の早期導入です。政府主導の口腔衛生推進活動、高齢化の進展、そしてこの地域のイノベーションへの取り組みが、高度な画像システムの使用を促進しています。ヨーロッパ諸国では、審美歯科および修復歯科治療も大きく成長しており、公立・私立を問わず、歯科医療現場において正確かつ効率的な画像ツールへの需要が高まっています。

英国の歯科画像システム市場に関する洞察

英国の歯科用画像診断システム市場は、早期診断ツールと低侵襲治療への需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。CBCTと口腔内スキャン技術は、臨床精度と患者体験の向上という理由から、歯科医師の間で導入が進んでいます。さらに、啓発活動やNHS(英国国民保健サービス)が支援する歯科プログラムによって、高度な画像診断が全国的に利用しやすくなり、市場拡大を支えています。

ドイツの歯科画像システム市場に関する洞察

ドイツの歯科用画像システム市場は、同国の高度な医療インフラと主要な歯科機器メーカーの強力なプレゼンスを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツでは、精密医療への注力、医療費の高騰、そして審美歯科の人気の高まりが、CBCT、パノラマ、デジタル口腔内画像技術への投資増加につながっています。さらに、厳格な放射線安全規制への準拠も、最新の低線量画像システムへの移行を促進しています。

アジア太平洋地域の歯科画像システム市場に関する洞察

アジア太平洋地域の歯科画像診断システム市場は、歯科医療インフラの改善、歯科観光の増加、口腔衛生に対する意識の高まりを背景に、2025年から2032年の予測期間中に10.2%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドなどの国々はデジタル歯科への投資を進めており、高度な画像診断技術を導入するクリニックが増加しています。政府主導の医療改革、歯科大学への入学者数の急増、そして中間層人口の拡大により、地域全体で効率的な診断用画像診断システムの需要が大幅に高まっています。

日本歯科画像システム市場インサイト

日本の歯科画像診断システム市場は、先進的な技術エコシステム、高齢化社会、そして高い歯科医療水準を背景に、成長を続けています。日本の歯科医療現場では、診断能力の向上とワークフローの効率化を目指し、デジタル画像診断システムが広く導入されています。AI診断プラットフォームとの連携や低侵襲治療への関心の高まりが、口腔内スキャナーやCBCTの導入を促進しています。イノベーション主導型のアプローチと高齢化社会における精密歯科医療への需要が、市場の着実な拡大に貢献しています。

インドの歯科画像システム市場に関する洞察

インドの歯科画像診断システム市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国における歯科観光の増加、急速な都市化、そして民間歯科インフラへの投資増加によるものです。口腔衛生意識の高まり、中流階級人口の拡大、そして一次・二次都市におけるデジタル技術の導入が、口腔内画像診断システムとパノラマ画像診断システムの需要を牽引しています。さらに、費用対効果の高い歯科画像診断機器の現地生産や、アユシュマン・バーラトなどの政府による支援策も、業界の成長を後押ししています。

歯科画像システムの市場シェア

歯科用画像システム業界は、主に次のような定評ある企業によって牽引されています。

- デンツプライシロナ社(米国)

- ケアストリームデンタルLLC(米国)

- プランメカ社(フィンランド)

- ヴァテック株式会社(韓国)

- アクテオングループ(フランス)

- ミッドマーク・コーポレーション(米国)

- ダナハーコーポレーション(米国)

- オワンディ放射線科(フランス)

- エア・テクニクス社(米国)

- アサヒレントゲン株式会社(日本)

- FONA Dental sro(スロバキア)

- 株式会社モリタ(日本)

- ジェノレイ株式会社(韓国)

- プレシオンコーポレーション(米国)

- レイ株式会社(韓国)

- セフラSC(イタリア)

- トライデントSrl(イタリア)

- Duray Imaging LLC(米国)

- 3Shape A/S(デンマーク)

- イメージワークス・コーポレーション(米国)

世界の歯科画像システム市場の最近の動向は何ですか?

- フィンランドを拠点とする大手歯科技術メーカーであるプランメカ社は、2024年5月、より鮮明な画質とより低い放射線量を実現するよう設計された口腔内X線装置「プランメカ ProX HD」を発売しました。この新システムは、高度な画像ソフトウェアをサポートし、プランメカのRomexisプラットフォームとシームレスに統合することで、診断とワークフローの効率性を向上させます。この発売は、精度、安全性、そしてユーザーフレンドリーなイノベーションを通じてデジタル歯科医療を進化させるというプランメカの継続的な取り組みを反映しています。

- 2024年3月、デンツプライシロナは、世界最大の口唇口蓋裂専門団体であるスマイル・トレインと提携し、医療サービスが行き届いていない地域における高度な歯科画像診断へのアクセス拡大を目指します。この取り組みには、遠隔地の診療所へのポータブルデジタル画像診断システムの導入が含まれており、口唇口蓋裂の子どもたちの早期診断と治療計画を可能にします。この提携は、デンツプライシロナがテクノロジーと世界的な口腔衛生の向上を通じて社会貢献に尽力していることを改めて示すものです。

- ケアストリームデンタルは2024年2月、強化された診断機能とAI統合機能を備えたアップグレード版CBCT画像システム「CS 8200 3D Neo Edition」を発表しました。このシステムは複数の視野を提供し、インプラント、矯正歯科、歯内療法向けにカスタマイズされています。この開発は、ケアストリームデンタルがイノベーション、高精度画像化、そして現代の歯科診療のためのAI支援ツールのポートフォリオ拡大に注力していることを浮き彫りにしています。

- 2024年1月、アクテオングループは、省スペース設計でパノラマ撮影と3D撮影の両方の機能を備えた、コンパクトで多用途なCBCTシステム「X-Mind Prime 3D」の発売を発表しました。一般歯科およびインプラント計画における高解像度診断向けに設計されたこのシステムは、アクテオンのコンパクトイメージング技術における競争力を強化します。この発売は、ユーザーフレンドリーで費用対効果の高いソリューションを通じて、高度な画像診断へのアクセスを民主化するというアクテオンの戦略を後押しするものです。

- 2023年12月、韓国の画像診断専門企業であるVatech Co., Ltd.は、高度なCMOS技術を採用し、最小限の放射線量で高画質の画像を提供する口腔内センサー「EzRay Air P」を発表しました。一般歯科診療向けに開発されたこのデバイスは、ワイヤレスデータ転送機能とリアルタイム画像表示機能も備えています。この革新により、Vatechは多様な臨床ニーズに対応する、効率的で低線量なデジタル画像診断におけるリーダーシップをさらに強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の歯科画像システム市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の歯科用画像システム市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 販売量データ

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の歯科用画像システム市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

図1 世界の歯科用画像システム市場におけるR&D概要に基づくトップ企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 世界の歯科用画像システム市場(製品タイプ別)

16.1 概要

16.2 X線システム

16.2.1 デジタルX線システム

16.2.1.1. 口腔内X線写真

16.2.1.1.1. 咬翼X線検査

16.2.1.1.2. 歯根尖X線写真

16.2.1.1.3. 咬合X線写真

16.2.1.2. 口腔外X線検査

16.2.1.2.1. パノラマX線

16.2.1.2.2. 断層像

16.2.1.2.3. 頭蓋計測投影

16.2.1.2.4. 唾液腺造影検査

16.2.1.2.5. コンピュータ断層撮影

16.2.2 ハイブリッドX線システム

16.2.3 アナログX線システム

16.2.4 コーンビームコンピュータ断層撮影(CBCT)システム

16.2.5 タイプ別

16.2.5.1. 標準CBCTシステム

16.2.5.2. ポータブル/コンパクトCBCTシステム

16.2.6 視野による

16.2.6.1. 大きい

16.2.6.2. 中

16.2.6.3. 小さい

16.2.7 患者の体位による

16.2.7.1. 立つ

16.2.7.2. 着席

16.2.7.3. 仰向け

16.3 口腔内カメラ

16.3.1 有線カメラ

16.3.2 ワイヤレスカメラ

16.4 口腔内スキャナー

16.4.1 2D口腔内スキャナー

16.4.2 3D口腔内スキャナー

16.5 その他

17 世界の歯科用画像システム市場(技術別)

17.1 概要

17.2 デジタルイメージング

17.3 アナログイメージング

18 世界の歯科用画像システム市場(モード別)

18.1 2Dイメージング

18.2 3Dイメージング

18.3 その他

19 世界の歯科用画像システム市場(モダリティ別)

19.1 概要

19.2 定常システム

19.2.1 壁掛けユニット

19.2.2 スタンドアロンシステム

19.3 ポータブル

19.3.1 モバイル

19.3.2 ハンドヘルド

20 世界の歯科用画像システム市場(用途別)

20.1 概要

20.2 診断

20.3 治療/外科

20.4 化粧品

20.5 その他

21 世界の歯科用画像システム市場(用途別)

21.1 概要

21.2 歯科インプラント

21.3 歯内療法

21.4 一般歯科

21.5 口腔外科

21.6 矯正歯科

21.7 顎関節症(TMJ)

21.8 歯周病学

21.9 法医学歯科

21.1 その他

22 世界の歯科用画像システム市場(エンドユーザー別)

22.1 概要

22.2 病院

22.2.1 パブリック

22.2.2 プライベート

22.3 歯科医院

22.3.1 独立診療所

22.3.2 チェーン型クリニック

22.4 歯科技工所

22.5 研究機関および学術機関

22.6 その他

23 世界の歯科用画像システム市場(流通チャネル別)

23.1 概要

23.2 直接入札

23.3 小売売上高

23.3.1 オフライン

23.3.2 オンライン

23.4 その他

24 世界の歯科用画像システム市場(国別)

25 世界の歯科用画像システム市場、企業概要

25.1 企業株式分析:グローバル

25.2 企業シェア分析:北米

25.3 企業シェア分析:ヨーロッパ

25.4 企業シェア分析:アジア太平洋地域

25.5 合併と買収

25.6 新製品の開発と承認

25.7 拡張

25.8 規制の変更

25.9 パートナーシップおよびその他の戦略的展開

26 世界の歯科用画像システム市場、SWOT分析およびDBMR分析

27 世界の歯科用画像システム市場、企業プロフィール

27.1 デンスプライシロナ

27.1.1 会社概要

27.1.2 収益分析

27.1.3 地理的存在

27.1.4 製品ポートフォリオ

27.1.5 最近の開発

27.2 KAVO DENTAL(ダナハーの子会社)

27.2.1 会社概要

27.2.2 収益分析

27.2.3 地理的存在

27.2.4 製品ポートフォリオ

27.2.5 最近の開発

27.3 ケアストリームヘルス

27.3.1 会社概要

27.3.2 収益分析

27.3.3 地理的存在

27.3.4 製品ポートフォリオ

27.3.5 最近の開発

27.4 プランメカ株式会社

27.4.1 会社概要

27.4.2 収益分析

27.4.3 地理的存在

27.4.4 製品ポートフォリオ

27.4.5 最近の開発

27.5 バテック

27.5.1 会社概要

27.5.2 収益分析

27.5.3 地理的存在

27.5.4 製品ポートフォリオ

27.5.5 最近の開発

27.6 ミッドマーク株式会社

27.6.1 会社概要

27.6.2 収益分析

27.6.3 地理的存在

27.6.4 製品ポートフォリオ

27.6.5 最近の開発

27.7 3SHAPE A/S

27.7.1 会社概要

27.7.2 収益分析

27.7.3 地理的存在

27.7.4 製品ポートフォリオ

27.7.5 最近の開発

27.8 アラインテクノロジー株式会社

27.8.1 会社概要

27.8.2 収益分析

27.8.3 地理的存在

27.8.4 製品ポートフォリオ

27.8.5 最近の開発

27.9 アクテオン

27.9.1 会社概要

27.9.2 収益分析

27.9.3 地理的存在

27.9.4 製品ポートフォリオ

27.9.5 最近の開発

27.1 アプテリクスイメージング株式会社(プラネットDDS株式会社)

27.10.1 会社概要

27.10.2 収益分析

27.10.3 地理的存在

27.10.4 製品ポートフォリオ

27.10.5 最近の開発

27.11 エアテクニックス株式会社

27.11.1 会社概要

27.11.2 収益分析

27.11.3 地理的存在

27.11.4 製品ポートフォリオ

27.11.5 最近の開発

27.12 セフラSC

27.12.1 会社概要

27.12.2 収益分析

27.12.3 地理的存在

27.12.4 製品ポートフォリオ

27.12.5 最近の開発

27.13 アピクシア株式会社

27.13.1 会社概要

27.13.2 地理的存在

27.13.3 製品ポートフォリオ

27.13.4 最近の開発

27.14 HDXWILL 北米

27.14.1 会社概要

27.14.2 地理的存在

27.14.3 製品ポートフォリオ

27.14.4 最近の開発

27.15 ヴィラ システミ メディカリ スパ。 (デル・グローバル・テクノロジーズ)

27.15.1 会社概要

27.15.2 地理的存在

27.15.3 製品ポートフォリオ

27.15.4 最近の開発

27.16 カーブビーム.COM

27.16.1 会社概要

27.16.2 地理的存在

27.16.3 製品ポートフォリオ

27.16.4 最近の開発

27.17 ソーデックス

27.17.1 会社概要

27.17.2 地理的存在

27.17.3 製品ポートフォリオ

27.17.4 最近の開発

27.18 ジェノレイ

27.18.1 会社概要

27.18.2 地理的存在

27.18.3 製品ポートフォリオ

27.18.4 最近の動向

27.19 メガゲンインプラント株式会社

27.19.1 会社概要

27.19.2 地理的存在

27.19.3 製品ポートフォリオ

27.19.4 最近の動向

27.2 J.モリタ株式会社

27.20.1 会社概要

27.20.2 収益分析

27.20.3 地理的存在

27.20.4 製品ポートフォリオ

27.20.5 最近の動向

27.21 サイバーメディカルイメージング株式会社

27.21.1 会社概要

27.21.2 収益分析

27.21.3 地理的存在

27.21.4 製品ポートフォリオ

27.21.5 最近の動向

27.22 プレクシオン株式会社

27.22.1 会社概要

27.22.2 収益分析

27.22.3 地理的存在

27.22.4 製品ポートフォリオ

27.22.5 最近の開発

27.23 レイ株式会社

27.23.1 会社概要

27.23.2 収益分析

27.23.3 地理的存在

27.23.4 製品ポートフォリオ

27.23.5 最近の動向

27.24 リアルクラウドイメージングI

27.24.1 会社概要

27.24.2 収益分析

27.24.3 地理的存在

27.24.4 製品ポートフォリオ

27.24.5 最近の開発

27.25 デンエンタープライズインターナショナル

27.25.1 会社概要

27.25.2 収益分析

27.25.3 地理的存在

27.25.4 製品ポートフォリオ

27.25.5 最近の動向

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。