世界の歯科用ロボットとデジタルソリューション市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.41 Billion

USD

8.72 Billion

2024

2032

USD

4.41 Billion

USD

8.72 Billion

2024

2032

| 2025 –2032 | |

| USD 4.41 Billion | |

| USD 8.72 Billion | |

| % | |

|

世界の歯科用ロボットおよびデジタルソリューション市場のセグメンテーション、製品タイプ別(ロボット、デジタルソリューション、画像機器、製造機器)、エンドユーザー別(病院、歯科医院、その他) - 2032年までの業界動向と予測

歯科ロボットとデジタルソリューションの市場規模

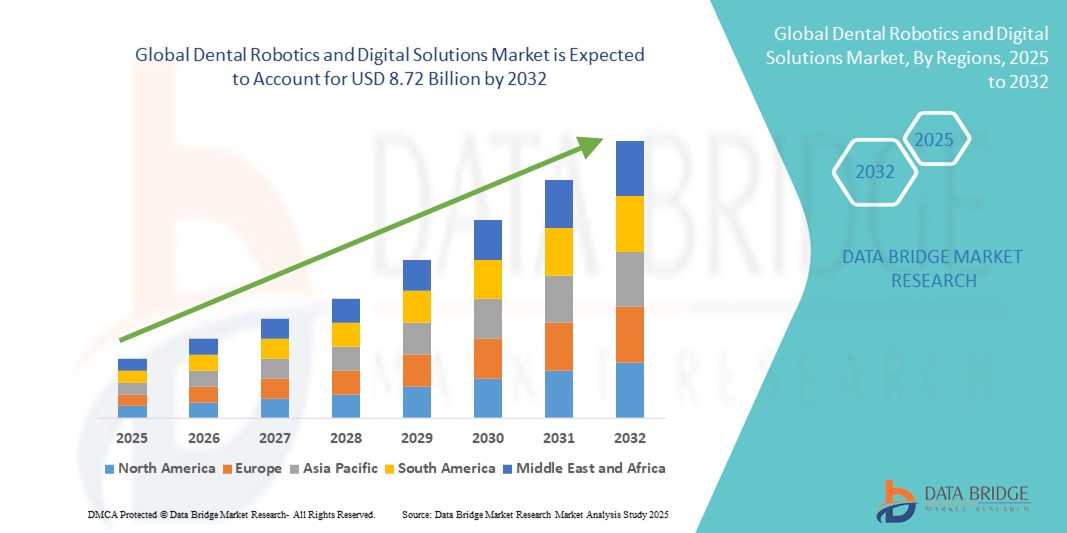

- 世界の歯科用ロボットおよびデジタルソリューション市場規模は2024年に44億1000万米ドルと評価され、予測期間中に8.90%のCAGRで成長し、2032年までに87億2000万米ドル に達すると予想されています 。

- 市場の成長は、主にロボット工学とデジタル技術の歯科診療への統合の進展によって推進されており、精度の向上、治療時間の短縮、そして患者の転帰の向上が期待されています。ロボット支援手術、AIを活用した診断、3D画像システムの導入は、臨床ワークフローを変革し、歯科インプラント、根管治療、矯正歯科などの治療における精度の新たな基準を確立しています。

- さらに、低侵襲治療への需要の高まりと、デジタルチェアサイドソリューションへの関心の高まりが相まって、診療効率と患者エンゲージメントの大幅な向上を促進しています。こうした変化は、個人クリニックと大規模歯科病院ネットワークの両方において、歯科ロボットとデジタルプラットフォームの導入を加速させ、世界の歯科ロボットおよびデジタルソリューション市場の力強い成長を促進しています。

歯科ロボットとデジタルソリューション市場分析

- 歯科用ロボットとデジタルソリューション(CAD/CAMシステム、3Dイメージング、口腔内スキャナ、ロボット支援手術機器など)は、診断精度、処置の正確性、そして全体的な患者の転帰を向上させる能力があるため、現代の歯科においてますます重要になっています。

- これらの技術の採用拡大は、歯科疾患の増加、低侵襲治療に対する患者の需要、そして世界中の歯科診療におけるデジタルワークフローへの幅広い移行によって促進されている。

- 北米は、研究開発への多額の投資、早期の技術導入、デンツプライシロナ、アラインテクノロジー、ストラウマンなどの主要企業による確立されたエコシステムにより、2024年には世界の歯科用ロボットおよびデジタルソリューション市場を支配し、収益シェアは38.7%となった。

- アジア太平洋地域は、医療インフラの拡大、歯科観光の増加、中国、インド、日本などの市場における可処分所得の増加に支えられ、2025年から2032年にかけて約13.6%のCAGRで成長すると予測されており、世界の歯科ロボットおよびデジタルソリューション市場で最も急速に成長する地域になると予測されています。

- 歯科医療現場でのCBCT(コーンビームCT)や口腔内スキャナーといった高度な診断ツールの導入増加により、画像診断機器セグメントは2024年に世界の歯科用ロボットおよびデジタルソリューション市場において37.6%の収益シェアを占め、市場を牽引しました。これらの技術は診断精度の向上、3D治療計画の実現、ワークフローの合理化など、現代の歯科医療に不可欠な要素となっています。

レポートの範囲と歯科ロボットおよびデジタルソリューション市場のセグメンテーション

|

属性 |

歯科ロボットとデジタルソリューションの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

歯科ロボットとデジタルソリューションの市場動向

デジタルトランスフォーメーションが歯科ロボットと先進ソリューションの導入を加速

- 世界の歯科ロボットおよびデジタルソリューション市場における重要な成長傾向として、診断や画像診断から治療計画や外科手術に至るまで、デジタル技術を歯科ワークフローに統合する動きが拡大しており、これが現代の歯科医療に革命をもたらしています。

- 例えば、現在、主要な歯科用ロボットシステムは、リアルタイム画像撮影、インプラントの自動配置、AI誘導による治療計画といった機能を提供し、治療手順の効率化と臨床精度の向上に貢献しています。Neocis社のYomiのようなシステムは、ロボット支援インプラント埋入に広く利用されており、臨床医の一貫性と患者転帰の向上に貢献しています。

- CAD/CAMシステム、3DコーンビームCT(CBCT)、口腔内スキャナー、デジタル印象技術といったデジタルソリューションの需要は、一般歯科と専門歯科の両方で高まっています。これらのツールは、より迅速で正確な診断と患者の快適性の向上を可能にします。

- 特に口腔内スキャナーは、物理的な型をなくし、ラボのワークフローを加速し、口腔内の状態を視覚的に伝えることで患者のエンゲージメントを高めることができるため、急速に普及しています。

- さらに、インプラント治療や矯正歯科では、精度と低侵襲性を求める声に押されて、ロボット支援手術がますます一般的になりつつあります。歯科医療提供者は、生産性の向上と、テクノロジーを活用した高品質ケアへの高まる期待に応えるため、ロボットユニットへの投資をますます増やしています。

- 自動化とデジタル化への移行は、歯科診療所の経営を変革し、診断、治療計画、そして治療結果をシームレスに管理できる集中型デジタルプラットフォームの開発を促進しています。その結果、歯科医院やDSO(歯科サービス組織)は、競争力を維持するためにテクノロジー投資を再評価しています。

- 規制当局がより多くのロボットシステムを承認し、メーカーがコストを削減し新興市場全体でのアクセシビリティを向上させるためのイノベーションに注力するにつれて、デジタルおよびロボット技術の勢いはさらに加速すると予想されます。

歯科ロボットとデジタルソリューション市場の動向

ドライバ

歯科疾患の増加と精密治療の需要によるニーズの高まり

- 歯周炎、歯の喪失、不正咬合などの歯科疾患の増加と、高齢化人口の増加、そして個別化された低侵襲治療の需要が相まって、世界中で歯科ロボットとデジタルソリューションの導入が大きく促進されています。

- 例えば、2024年4月には、ロボット支援歯科手術のリーディングイノベーターであるNeocis Inc.が、自社のYomiロボットシステムの展開範囲を欧州および中東の複数の市場に拡大しました。この技術は、精密な口腔ケアへの強い推進を反映し、歯科インプラントにおける手術精度の向上を目的として設計されています。

- 歯科医療従事者と患者は共に、治療効率、臨床結果、そして患者の快適性を向上させるソリューションをますます求めています。口腔内スキャナー、3Dプリントシステム、CBCT画像、コンピュータ支援設計/コンピュータ支援製造(CAD/CAM)システムなどのデジタルツールは、現代の歯科診療に不可欠なものになりつつあります。

- さらに、診療時間の短縮、より正確な診断、そしてリアルタイムの治療計画への需要により、デジタル歯科への移行が加速しています。ロボット支援による処置は、インプラントの正確な埋入、より優れた予測可能性、そして合併症の減少を可能にし、特に複雑な症例や繰り返しの症例において重要です。

- ワークフローの合理化、診断の精度向上、そして視覚的なシミュレーションによる患者エンゲージメントの向上といった利便性は、小規模クリニックと大規模歯科サービス組織(DSO)の両方において、デジタル歯科システムの普及を牽引しています。アジア太平洋地域や中東などの地域における歯科観光や審美歯科のトレンドの高まりも、このシステムの導入をさらに後押ししています。

抑制/挑戦

高い資本コストと技術的な複雑さ

- 歯科用ロボットとデジタルソリューションの普及を阻む主な課題の一つは、調達と統合に必要な初期投資の高額さです。高度なロボットシステムと3Dイメージング機器は、初期費用と維持費に多大な負担がかかるため、特に発展途上国では、小規模な歯科医院にとって導入が制限されています。

- 例えば、本格的なロボット歯科手術ユニットは15万ドル以上の費用がかかる可能性があり、関連する画像処理やCAD/CAMツールは運用上の負担を増加させます。

- さらに、システム設定の複雑さ、専門的なトレーニングの必要性、そしてソフトウェアとレガシーシステムの統合といった技術的な障壁も存在します。多くの実務家は、ワークフローの中断、学習曲線、そして技術スタッフへの依存といった懸念から、ロボット導入に躊躇しています。

- さらに、特定の市場における規制上のハードルや限定的な償還ポリシーがさらなる障害となり、臨床需要が強いにもかかわらず商業展開が遅れている。

- これらの課題に対処するために、企業はモジュール設計、クラウドベースのソフトウェアソリューション、リースモデル、戦略的なトレーニングパートナーシップにますます重点を置き、さまざまな診療環境で歯科専門家が高度なテクノロジーをよりアクセスしやすく使いやすくしています。

歯科ロボットとデジタルソリューションの市場範囲

市場は、製品タイプとエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、世界の歯科用ロボットおよびデジタルソリューション市場は、ロボット、デジタルソリューション、画像機器、製造機器に分類されます。画像機器セグメントは、CBCT(コーンビームコンピュータ断層撮影)や口腔内スキャナーといった高度な診断ツールの歯科診療における導入増加により、2024年には37.6%と最大の収益シェアを獲得しました。これらの技術は診断精度の向上、3D治療計画の実現、ワークフローの合理化に役立ち、現代の歯科治療に不可欠なものとなっています。

ロボット分野は、精密誘導インプラント手術、低侵襲手術、AI搭載ロボットシステムへの需要の高まりに牽引され、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予測されています。歯科用ロボットは、手術補助、矯正歯科、自動洗浄システムへの統合が進み、人的ミスの削減と手術効率の向上に貢献しています。

- エンドユーザー別

エンドユーザー別に見ると、歯科用ロボットおよびデジタルソリューション市場は、病院、歯科医院、その他に分類されます。歯科医院セグメントは、2024年には58.4%という最大の市場シェアを占めました。これは、個人歯科医院の普及とデジタル歯科ツールへの投資増加に支えられています。歯科医院は、患者体験の向上と処置時間の短縮を目指し、口腔内スキャナー、チェアサイドCAD/CAMシステム、ロボットアームの導入を急速に進めています。

病院セグメントは、ロボット手術システムや複雑な歯科・顎顔面外科手術におけるデジタルソリューションの導入増加に支えられ、予測期間中に17.5%という最も高い成長率を記録すると予想されています。病院は、包括的な診断システムと統合型治療計画ソリューションの恩恵を受け、手術成績を向上させることができます。

歯科ロボットとデジタルソリューション市場の地域分析

- 北米は、精密歯科処置の需要増加、AI駆動型画像処理の統合、歯科医院や病院でのロボット支援手術の導入により、2024年には歯科用ロボットおよびデジタルソリューション市場において38.7%という最大の収益シェアを獲得し、市場を席巻しました。

- この地域の消費者は、デジタルスキャン、CAD/CAMベースの修復、ロボット手術など、臨床結果の向上と回復の迅速化をもたらす高度な技術ソリューションを高く評価しています。大手市場プレーヤーの存在、口腔内スキャナーやチェアサイドミリングユニットの普及も市場の成長を牽引しています。

- この広範な導入は、高い可処分所得、充実した歯科保険適用範囲、そしてデジタル歯科研修への継続的な投資によってさらに支えられています。これらの要因により、北米は世界の歯科ロボットおよびデジタルソリューション市場におけるリーダーとしての地位を確固たるものにしています。

米国歯科ロボットおよびデジタルソリューション市場に関する洞察

米国の歯科用ロボットおよびデジタルソリューション市場は、技術導入の活発化、歯科医院数の増加、そしてロボット支援インプラント手術やデジタルスマイルデザインツールへの需要の高まりにより、2024年には北米最大の収益シェア(71%)を獲得すると予測されています。個人歯科医院におけるデジタルワークフローの拡大とAIベースの診断システムの利用増加は、市場拡大を引き続き牽引しています。さらに、歯科大学とロボット開発者との提携は、臨床現場におけるロボットの普及に貢献しています。

欧州歯科ロボットおよびデジタルソリューション市場洞察

欧州の歯科用ロボットおよびデジタルソリューション市場は、歯科観光の増加、デジタルツールへのアクセス向上、そしてロボット技術革新への投資に牽引され、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。特にドイツ、フランス、英国などの国では、デジタル医療変革に対する政府の支援と歯科医療従事者の意識の高まりにより、ロボットとAIの日常診療への統合が促進されており、導入が特に進んでいます。

英国の歯科用ロボットとデジタルソリューション市場の洞察

英国の歯科用ロボットおよびデジタルソリューション市場は、審美歯科治療の増加、個人診療における技術統合、そして歯科診断およびインプラントにおけるイノベーションへの注力に支えられ、注目すべきCAGRで成長すると予想されています。さらに、デジタル歯科スタートアップ企業の急増、患者体験の向上、そしてロボット技術とAI誘導画像診断を活用した低侵襲治療への移行も、市場の成長を後押ししています。

ドイツの歯科用ロボットとデジタルソリューション市場の洞察

ドイツの歯科用ロボットおよびデジタルソリューション市場は、成熟した歯科医療エコシステム、現地の製造能力、そして臨床現場と研究室の両方におけるCAD/CAMと3Dイメージングの普及率の高さを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの歯科専門家は、特にインプラント計画と補綴治療において、効率的なワークフローと臨床精度の向上を実現する自動手術ロボットとAI診断への依存度を高めています。

アジア太平洋地域の歯科用ロボットとデジタルソリューション市場の洞察

アジア太平洋地域の歯科用ロボットおよびデジタルソリューション市場は、2025年から2032年にかけて、歯科医療に対する意識の高まり、技術革新、そして中国、日本、インドにおけるデジタルヘルスケア推進の政府による取り組みに牽引され、13.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域はデジタル歯科ソリューションの製造・研究開発拠点となりつつあり、ロボット支援手術や口腔内画像システムといった高度な治療のコスト削減とアクセス拡大につながっています。

日本における歯科用ロボットとデジタルソリューション市場の洞察

日本の歯科用ロボットおよびデジタルソリューション市場は、ハイテクに精通した国民、高度な歯科治療への政府による資金提供、そして低侵襲口腔外科手術や矯正歯科におけるロボットの活用により、大きな成長を遂げています。IoT対応デバイスとの連携や高齢者に優しい歯科ソリューションへのニーズの高まりも、歯科医院におけるロボットおよびAI活用の成長に貢献しています。

中国歯科ロボットとデジタルソリューション市場の洞察

中国の歯科用ロボットおよびデジタルソリューション市場は、急速な中間層の拡大、強力な現地メーカー、そして医療における急速なデジタル変革に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。同国では、スマートデンタルクリニックへの投資増加、診断におけるAIの導入、そして補綴・矯正歯科におけるロボットおよび3Dプリントツールの利用拡大が見られます。

歯科ロボットとデジタルソリューションの市場シェア

歯科用ロボットおよびデジタル ソリューション業界は、主に次のような定評ある企業によって牽引されています。

- 3M(米国)

- 3Shape A/S(デンマーク)

- デンツプライシロナ社(米国)

- セフラSC(イタリア)

- ミッドマーク・コーポレーション(米国)

- VATECH株式会社(韓国)

- エンビスタ・ホールディングス・コーポレーション(米国)

- Align Technology Inc.(スイス)

- 北京百匯威康科技有限公司(中国)

世界の歯科ロボットおよびデジタルソリューション市場の最新動向

- 2023年3月、PLANMECA OYは、歯科における強力なソフトウェアプラットフォームとして認められているPlanmeca Romexis向けに、AIベースの新しいツールを発表しました。このプラットフォームは、様々な適応症や歯科専門分野における歯科画像診断、診断、治療計画のための幅広いツールを網羅しています。

- 2023年3月、PLANMECA OYは、実証済みの次世代イメージング技術の利点を活用し、歯科診療所に包括的なイメージングツールを提供するPlanmeca Viso G3を発表しました。

- 2023年3月、ストラウマングループはケルンで開催された国際歯科見本市(IDS)でデジタル歯科ソリューションを発表しました。これらの発表には、ストラウマンのインプラント向けデジタルソリューションに加え、グループの矯正歯科ブランドであるClear Correctの新製品も含まれていました。

- 2024年3月、著名な口腔外科医であるジェイ・ニューガルテン博士は、歯科インプラント手術におけるヨミロボットプラットフォームの比類のない精度と精密さを実証する前向き臨床研究を発表しました。

- 2024年9月、デンタル・エコノミクスが発表した分析(ミズーリ州と米国の歯科医院10件のデータを含む)によると、ヨミのロボットインプラントシステムを使用している歯科医院では、インプラント件数が平均137%増加し、効率と収益性が大幅に向上した。

- 2025年1月、デンタルトリビューンは歯科インプラントにおける進行中のロボット革命を特集し、手術の精度と運用効率の向上におけるヨミの影響力の高まりを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。