世界のダイボンダー装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

886.78 Million

USD

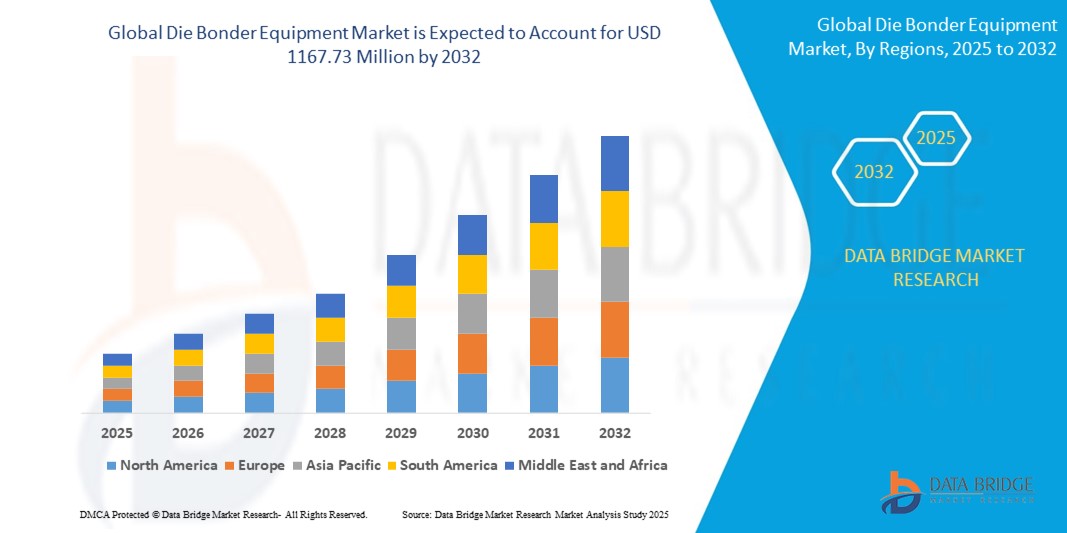

1,167.73 Million

2024

2032

USD

886.78 Million

USD

1,167.73 Million

2024

2032

| 2025 –2032 | |

| USD 886.78 Million | |

| USD 1,167.73 Million | |

| % | |

|

世界のダイボンダー装置市場セグメンテーション:タイプ別(手動ダイボンダー、半自動ダイボンダー、全自動ダイボンダー)、接合技術別(エポキシ、共晶、軟質はんだ、その他)、サプライチェーン参加者別(Osat企業およびIDM企業)、アプリケーション別(民生用電子機器、自動車、産業機器、通信、ヘルスケア、航空宇宙および防衛)、デバイス別(オプトエレクトロニクス、MEMSおよびMOEM、パワーデバイス) - 2032年までの業界動向と予測

ダイボンダー装置市場規模

- 世界のダイボンダー装置市場規模は2024年に8億8,678万米ドルと評価され、予測期間中に3.50%のCAGRで成長し、2032年には1億6,773万米ドル に達すると予想されています 。

- 市場の成長は、主にエレクトロニクス、自動車、通信業界における高性能半導体の需要の高まりと、小型化および高密度パッケージングをサポートするダイボンディング技術の継続的な進歩によって推進されています。

- 半導体製造における自動化とインダストリー4.0の導入の増加により、世界中の製造施設で生産効率、精度、スループットを向上させるための高度なダイボンダー装置の導入が加速しています。

ダイボンダー装置市場分析

- ダイボンダー装置市場は、民生用電子機器や産業用アプリケーションにおける小型で高性能な半導体デバイスの需要の高まりにより、着実な成長を遂げています。

- 接着技術の継続的な革新により、包装工程の速度、精度、自動化が向上し、メーカーの進化するニーズに応えています。

- 2024年には、北米がダイボンダー装置市場を支配した。これは、家電、通信、ヘルスケア業界からの強い需要と、大手半導体メーカーの存在によるものである。

- アジア太平洋地域は、急速な工業化、電子機器製造の成長、中国、日本、韓国、インドなどの国々における半導体製造への投資の増加により、世界のダイボンダー装置市場で最も高い成長率を示すことが予想されています。

- 2024年には、全自動セグメントが最大の市場シェアを獲得しました。これは、高精度、高速、そして最小限の人手介入によって大量生産を効率化できることが理由です。これらのシステムは、安定したスループットと人件費の削減が重要な大量生産環境で特に好まれています。

レポートの範囲とダイボンダー装置市場のセグメンテーション

|

属性 |

ダイボンダー装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 半導体パッケージングプロセスにおける自動化の導入増加 • 5GおよびAI対応デバイスにおける高度な接合技術の需要の高まり |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

ダイボンダー装置市場動向

「ダイボンディング工程における高度な自動化の導入」

- ダイボンダー装置市場は、半導体パッケージングの効率、精度、生産性を向上させるために高度な自動化へと移行しています。

- メーカーは、ロボット工学、人工知能ベースの検査、リアルタイム監視を導入して、手作業の労力を削減し、接合精度を向上させています。

- 自動化システムは、家電製品や自動車などの分野にとって不可欠な、大規模生産における一貫した品質を可能にします。

- 例えば、企業は現代のチップアセンブリの複雑な要件を満たすために、自己較正と適応型アライメント機能を備えた装置を発売している。

- 自動化は、データ統合、予測メンテナンス、リモート操作機能をサポートすることで、インダストリー4.0への移行を加速させています。

ダイボンダー装置市場の動向

ドライバ

「小型電子機器と先進パッケージング技術への需要の高まり」

- 民生用電子機器、自動車、ヘルスケアなどの分野では、小型で高性能な電子機器の需要が高まっており、高度なダイボンディングソリューションの必要性が高まっています。

- デバイスの小型化が進むにつれて、メーカーは半導体チップを基板またはリードフレームに正確に取り付けるためにダイボンダー装置に依存するようになりました。

- モノのインターネットや5Gなどの技術の採用の急増により、誤差が最小限の高度に統合された回路の需要が高まっています。

- 例えば、ウェアラブルフィットネストラッカーやスマートウォッチを開発しているメーカーは、限られたスペースに複数のチップを組み立てるために高精度のダイボンディングを必要としている。

- システムインパッケージや3次元集積回路などの高度なボンディングフォーマットが一般的になりつつあり、現代の電子機器製造における高精度で高速なダイボンダーシステムの役割がさらに重要になっています。

抑制/挑戦

「高額な資本投資と技術的な複雑さ」

- ダイボンダー装置市場は、自動化と高精度の機能を備えた高度なボンディングシステムを購入するために必要な高額な先行投資という課題に直面しています。

- この高額な費用は、そのような機器を導入したりアップグレードするための資金がない中小企業にとっては障壁となる可能性がある。

- これらの機械を効率的に操作するには、複雑なソフトウェアプログラミングと半導体パッケージングの知識が必要となるため、熟練した技術者が必要です。

- 例えば、発展途上地域の小規模製造業者は、訓練を受けた人材の確保と維持に苦労することが多く、機器の性能と信頼性に影響を与えています。

- 頻繁なメンテナンス、校正、進化するパッケージング技術への適応の必要性は運用上の負担を増加させ、リソースが限られたプレーヤーによる導入のペースを制限します。

ダイボンダー装置市場の展望

市場は、タイプ、接合技術、サプライチェーンの参加者、アプリケーション、およびデバイスに基づいて分割されています。

- タイプ別

ダイボンダー装置市場は、種類別に、手動ダイボンダー、半自動ダイボンダー、全自動ダイボンダーに分類されます。全自動ダイボンダーは、高精度、高速、そして最小限の人手介入による大量生産の効率化により、2024年に最大の市場シェアを獲得しました。これらのシステムは、安定したスループットと人件費の削減が不可欠な大量生産環境で特に好まれています。

半自動機セグメントは、自動化と人による制御のバランスに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されており、中規模メーカーやプロトタイプ開発に最適です。これらの機械は柔軟性と費用対効果に優れており、手動プロセスから自動化プロセスへの移行を目指す企業にとって魅力的です。

- ボンディング技術による

ダイボンダー市場は、接合技術に基づいて、エポキシ、共晶、軟質はんだ、その他に分類されます。エポキシ接合技術は、その強力な接着特性と幅広い基板およびダイタイプとの互換性により、2024年には市場を席巻しました。エポキシダイボンディングは、そのコスト効率と加工の容易さから、電子機器パッケージングで広く使用されています。

共晶接合技術は、高い熱安定性と機械的安定性を備え、高信頼性アプリケーションに適しているため、2025年から2032年にかけて最も高い成長率を示すと予想されています。航空宇宙やパワーエレクトロニクスなどの業界では、応力下でも優れた精度と長期的な性能を発揮する共晶接合がますます採用されています。

- サプライチェーン参加者

サプライチェーン参加者に基づいて、ダイボンディング装置市場はOSAT企業とIDM企業に分類されます。OSATセグメントは、半導体組立・試験サービスのアウトソーシングに特化し、拡張性とコスト最適化を可能にすることから、2024年には最大の市場シェアを獲得しました。OSATプロバイダーは、ファブレス半導体企業からの高まる需要に対応するため、次世代ダイボンディングシステムに多額の投資を行っています。

IDM企業は、設計プロセスと製造プロセスの緊密な統合を求めることから、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの企業は、社内能力を強化し、生産サイクル全体にわたって品質管理を維持するために、ダイボンディング装置の導入をますます進めています。

- アプリケーション別

ダイボンディング装置市場は、用途別に、民生用電子機器、自動車、産業機器、通信、ヘルスケア、航空宇宙・防衛に分類されます。2024年には、スマートフォン、タブレット、ウェアラブル機器といった小型デバイスの量産化に牽引され、民生用電子機器分野が市場を牽引しました。小型化・高性能化が進むデバイスへの需要は、高精度かつ高速なダイボンディング装置のニーズを継続的に押し上げています。

自動車分野は、車両への先進エレクトロニクスの統合増加により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ADAS、EV、インフォテインメントシステムなどのアプリケーションでは堅牢なパッケージングソリューションが求められており、自動車メーカーとそのサプライヤーは高度なダイボンディング技術への投資を迫られています。

- デバイス別

デバイス別に見ると、ダイボンディング装置市場はオプトエレクトロニクス、MEMSおよびMOEM、パワーデバイスの3つに分類されます。オプトエレクトロニクス分野は、複数の業界で使用されているLED、フォトダイオード、イメージセンサーの生産増加に牽引され、2024年には最大の市場シェアを占めました。これらのデバイスは高精度と熱管理を必要としており、高度なダイボンディングソリューションと相性が良いでしょう。

MEMSおよびMOEMセグメントは、スマートセンサー、医療診断、ウェアラブル技術などの用途での利用増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。複雑なアーキテクチャを持つ小型部品の需要が高まるにつれ、高精度で汎用性の高いダイボンディング装置の需要は今後も増加し続けるでしょう。

ダイボンダー装置市場の地域分析

- 2024年には、北米がダイボンダー装置市場を支配した。これは、家電、通信、ヘルスケア業界からの強い需要と、大手半導体メーカーの存在によるものである。

- この地域、特に米国では技術革新と自動化に重点を置いており、高度なダイボンディングシステムの迅速な統合をサポートし、高いスループットと精度を確保しています。

- インフラ開発のための資本の入手可能性と、現地でのチップ生産への圧力の高まりにより、北米は世界のダイボンディング装置市場における主導的地位を強化している。

米国ダイボンディング装置市場分析

米国のダイボンディング装置市場は、半導体製造への政府投資と、高性能コンピューティングおよび車載エレクトロニクスの需要増加に後押しされ、2024年には北米で最大のシェアを獲得しました。現在進行中のCHIPS法(Chips Act)と拡大する国内サプライチェーンは、効率的でスケーラブルな生産のための完全自動ダイボンディング装置の導入を促進する重要な要因です。

欧州ダイボンダー装置市場分析

ヨーロッパのダイボンダー装置市場は、マイクロエレクトロニクスへの投資増加と現地半導体生産の回復に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツやオランダなどの国々は、特にフォトニクスとMEMS分野における研究・製造能力の拡大を進めており、地域全体で高精度ダイボンダーの需要を押し上げています。

英国ダイボンダー装置市場分析

英国のダイボンディング装置市場は、電子機器、医療機器、防衛分野における研究開発活動の拡大に支えられ、予測期間中に緩やかな成長が見込まれています。半導体製造とイノベーションを促進するための政府支援の取り組み、そして次世代通信技術への国の注力により、高付加価値アプリケーションにおける精密ボンディング装置の需要が高まっています。

ドイツダイボンダー装置市場分析

ドイツのダイボンディング装置市場は、自動車および産業用エレクトロニクスのイノベーション拠点としての地位を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。電気自動車やファクトリーオートメーションにおけるセンサー、マイクロコントローラー、パワーデバイスの需要増加に伴い、ドイツのメーカーは品質と効率の基準を満たすために、高度なダイアタッチ技術を急速に導入しています。

アジア太平洋地域のダイボンダー装置市場に関する洞察

アジア太平洋地域のダイボンディング装置市場は、中国、台湾、韓国における半導体ファウンドリおよびOSAT企業の集中により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域は世界のチップパッケージングと組立をリードしており、5G、AI、IoTアプリケーションの進化する需要に対応するため、高速で柔軟性の高いダイボンディングシステムへの投資が急増しています。

中国ダイボンダー装置市場洞察

中国は、強固な電子機器製造エコシステムと政府主導の半導体自給自足への取り組みを背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。国内のIDMおよびOSAT企業の急速な拡大と、現地生産の民生用電子機器およびEV部品の需要増加により、中国全土で全自動かつ高歩留まりのダイボンダーの導入が加速しています。

日本ダイボンダー装置市場分析

日本のダイボンディング装置市場は、確固たる半導体産業と、ロボット工学、車載エレクトロニクス、民生機器分野における強力なプレゼンスに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。特にオプトエレクトロニクスやMEMS分野において、日本のメーカーは小型化と高性能化の要求に応えるため、高度なダイボンディングソリューションの導入を加速させており、これはチップの耐久性向上と国内生産を促進する政府の戦略的なプログラムにも支えられています。

ダイボンダー装置の市場シェア

ダイボンディング装置業界は、主に、次のような定評のある企業によって牽引されています。

- DIC株式会社(日本)

- フリントグループ(ルクセンブルク)

- フーバーグループ(ドイツ)

- サカタインクス株式会社(日本)

- Siegwerk Druckfarben AG & Co. KGaA (ドイツ)

- T&K TOKA株式会社(日本)

- 東洋インキSCホールディングス株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- アメリカンインクス&テクノロジー(米国)

- ウィコフカラーコーポレーション(米国)

世界のダイボンダー装置市場の最新動向

- 2022年10月、クーリッケとソファは、熱圧着ソリューションの大規模な顧客注文を獲得し、フラックスレス熱圧着ボンダー(TCB)の初号機を主要顧客に効率的に納入し、高度なLEDアセンブリにおける地位を固めました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。