世界の誘電体エッチング装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.56 Billion

USD

2.21 Billion

2024

2032

USD

1.56 Billion

USD

2.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.21 Billion | |

| % | |

|

世界の誘電体エッチング装置市場のセグメンテーション、製品別(高出力、低出力)、タイプ別(従来型、3D IC、2D、3D)、エンドユーザー別(ファウンドリ、IDM、OSAT) - 業界動向と2032年までの予測

誘電体エッチング装置市場規模

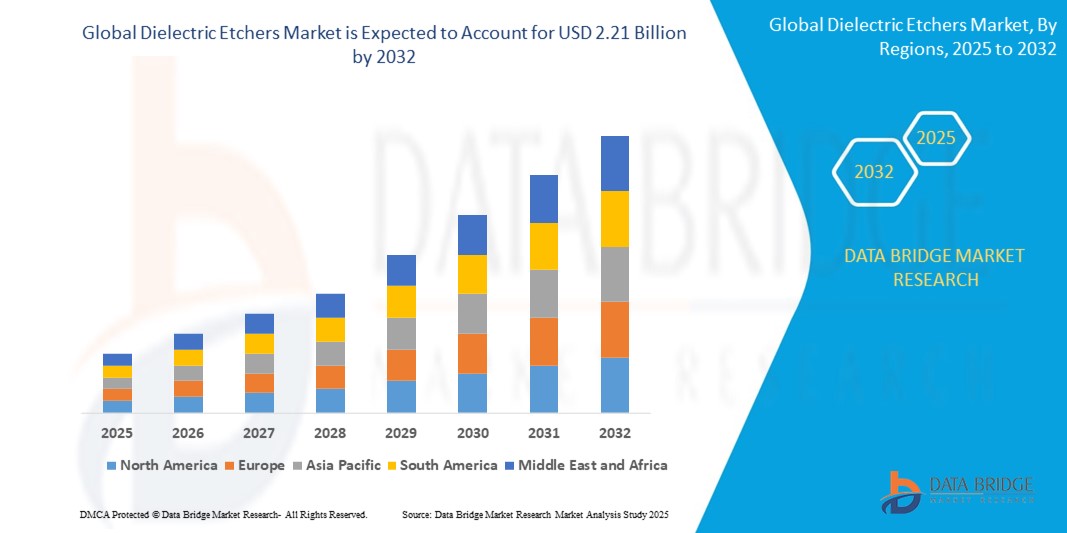

- 世界の誘電体エッチング装置市場規模は2024年に15億6000万米ドルと評価され、予測期間中に4.45%のCAGRで成長し、2032年には22億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に世界的な半導体産業の拡大、3D ICS の進歩、およびコンパクトでモバイルなデバイスで利用するために ICS を小型化するニーズの高まりによって促進されています。

誘電体エッチング装置市場分析

- 誘電体エッチング装置は、集積回路の製造工程において、二酸化ケイ素や窒化ケイ素などの絶縁材料の精密エッチングを可能にすることで、半導体製造において重要な役割を果たします。これらのシステムは高度なパターニングをサポートし、10nm未満のノードにおける高解像度の要件を満たすのに役立ちます。

- 市場の成長は、より小型で高速、かつ電力効率の高い電子機器に対する需要の増加、半導体技術の急速な進歩、およびアジアと北米全域の製造工場(ファブ)への投資の増加によって促進されています。

- アジア太平洋地域は、台湾、韓国、中国などの国における大手半導体ファウンドリの存在と、国内のチップ製造能力を拡大するという政府の取り組みにより、2024年には世界の誘電体エッチャー市場の58.12%を占めて支配するでしょう。

- 北米では、国内のチップ生産の復活、米国のCHIPS法、データセンター、AI、電気自動車部門からの需要増加に支えられ、着実な成長が見込まれています。

- ハイパワーセグメントは、大量生産環境における高度な半導体ノードと複雑なエッチング要件をサポートする能力により、最大の収益シェアを占め、2024年には51.87%で市場を独占するでしょう。

レポートの範囲と誘電体エッチング装置の市場セグメンテーション

|

属性 |

誘電体エッチング装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

誘電体エッチング装置の市場動向

「5nm以下の半導体ノードに向けた原子層エッチング(ALE)の統合」

- 誘電体エッチング装置市場を再形成する大きなトレンドは、特に 5nm 未満のテクノロジー ノード向けの高度な半導体製造において、原子層エッチング (ALE) 技術の採用が増えていることです。

- ALE は、オングストロームレベルの精度、プラズマ誘起損傷の低減、優れたプロファイル制御を可能にし、FinFET や GAA トランジスタなどの高アスペクト比構造や 3D アーキテクチャに最適です。

- 例えば、2025年3月、Lam Researchは3nm以下の量産向けに最適化された最新のALEプラットフォームを発表しました。このシステムは現在、台湾と韓国の主要ファウンドリに導入されており、AIやHPCチップのスケーリング需要に応えています。

- この傾向は、次世代ロジックおよびメモリデバイスの製造に不可欠な、精密に制御された低ダメージのエッチング技術への業界の移行を反映しています。

誘電体エッチング装置の市場動向

ドライバ

「新興アプリケーションにおける先進半導体デバイスの需要増加」

- AI、IoT、5G、自律システムの爆発的な成長により、より強力で小型化された半導体チップの需要が高まり、高性能誘電体エッチングソリューションの必要性が加速しています。

- 誘電体エッチング装置は、DRAM、NAND、ロジック プロセッサなどのますます複雑化するチップ設計における多層誘電体材料のパターン形成に不可欠です。

- たとえば、TSMCは2024年10月に、AppleとNVIDIAからの高まる需要に対応するために、高選択性エッチングツールに多額の投資を行い、3nmおよび2nmノードの生産能力を拡大しました。

- より小さなジオメトリ、3D スタッキング、異種統合への継続的な推進により、IDM、ファウンドリ、OSAT 全体でエッチャーの革新と採用が促進されています。

抑制/挑戦

「最先端ノードにおける高額な設備投資とツールの複雑さ」

- 誘電体エッチング装置市場における大きな課題の 1 つは、特に 5nm 未満の生産において、装置とプロセス統合のコストが高いことです。

- 高度な誘電体エッチング装置、特に ALE システムでは、研究開発、真空インフラストラクチャ、プロセス制御に多大な投資が必要となり、小規模な工場や新興市場にとって障壁となります。

- たとえば、2024年2月、ヨーロッパのIDMは、エッチングラインを次世代のALEおよびプラズマシステムにアップグレードするためのコストが高かったため、3nm生産への移行を延期し、製品ロードマップに影響を及ぼしました。

- さらに、これらのシステムを EUV リソグラフィーおよび多層エッチング シーケンスと統合する複雑さにより、熟練した労働力とより厳しいプロセス ウィンドウが要求され、運用上の課題がさらに増大します。

誘電体エッチング装置の市場範囲

市場は、製品、タイプ、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、誘電体エッチング装置市場は高出力システムと低出力システムに区分されています。高出力システムは最大の収益シェアを占め、2024年には51.87%で市場を席巻する見込みです。これは、先進的な半導体ノードと大量生産環境における複雑なエッチング要件に対応できる能力が牽引力となっています。

低消費電力セグメントは、特に成熟ノードおよびレガシーチップ製造において、2032年まで21.09%の安定した成長率を維持すると予測されています。これらのシステムは、コスト効率、エネルギー効率、そしてアナログ、パワーエレクトロニクス、MEMSなどのアプリケーションへの適合性から高く評価されています。小規模なファブやOSAT(半導体組立・テストのアウトソーシング)部門では、それほど複雑ではない誘電体処理のニーズに対応するために、低消費電力のエッチャーを導入することが一般的です。

- タイプ別

タイプ別に見ると、誘電体エッチング装置市場は、従来型、2D、3D、3D ICに分類されます。従来型セグメントは、従来の半導体製造や、平面トランジスタ構造が依然として主流となっているアプリケーションでの広範な使用に支えられ、2024年も引き続き大きなシェアを維持すると予想されます。

3D IC セグメントは、3D 統合と高度なパッケージング技術の急速な導入により、2025 年から 2032 年にかけて最も速い CAGR で成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、誘電体エッチング装置市場はファウンドリ、IDM(統合デバイスメーカー)、OSATに分類されます。ファウンドリセグメントは、半導体製造のアウトソーシングの拡大と、TSMCやGlobalFoundriesなどの主要企業によるファブ生産能力の拡大に支えられ、2024年の市場収益の大部分を占めました。ファウンドリは、特にロジックおよびミックスシグナルアプリケーションにおいて、テクノロジーノード全体にわたる多様な顧客ニーズに対応するため、ハイエンドの誘電体エッチング装置に多額の投資を行っています。

IDMセグメントは、IntelやSamsungなどの企業が最先端のプロセッサやメモリ製品の内製化に誘電体エッチング装置を活用していることから、堅調な市場ポジションを維持すると予想されます。これらの企業は、先端ノード向けにカスタマイズされた高精度エッチング能力を必要としており、誘電体エッチング装置への継続的な投資を促進しています。

誘電体エッチング装置市場の地域分析

- アジア太平洋地域は、台湾、韓国、中国などの国における大手半導体ファウンドリの存在と、国内のチップ製造能力を拡大するという政府の取り組みにより、2024年には世界の誘電体エッチャー市場の58.12%を占めて支配するでしょう。

- 中国の半導体自立への積極的な推進とSMICのようなファウンドリーの成長は、アジア太平洋地域の市場急成長の大きな要因です。

中国における誘電体エッチング装置の市場分析

中国の誘電体エッチング装置市場は、多額の政府資金と、国内半導体製造能力の向上を目的とした「中国製造2025」などの戦略的イニシアチブに支えられ、2024年にはアジア太平洋地域において最大の収益シェア(80.31%)を獲得しました。AI、5G、IoTアプリケーション向けの先進チップの生産増加により、高度な誘電体エッチング装置に対する需要が高まっています。

欧州の誘電体エッチング装置市場の洞察

ヨーロッパは、ドイツ、オランダ、フランスの強力な半導体装置製造拠点に牽引され、着実な成長が見込まれています。市場は、2Dエッチングプロセスおよび従来型エッチングプロセスに特化したOSAT(半導体組立・テストのアウトソーシング)企業とIDMの存在から恩恵を受けています。半導体の研究と製造に対する政府の支援により、地域全体で高度な誘電体エッチング装置の導入が促進されています。

ドイツの誘電体エッチング装置市場の洞察

ドイツは、確立された半導体産業とインダストリー4.0に対応した製造プロセスへの継続的な投資に支えられ、欧州における重要なプレーヤーです。ドイツのメーカーは、厳格な環境規制と持続可能性目標を遵守し、環境に優しくエネルギー効率の高いエッチングソリューションに重点を置いています。自動車および産業用半導体部品における精密エッチングの需要が成長を促進しています。

北米の誘電体エッチング装置市場の洞察

北米の誘電体エッチング装置市場は、大手半導体ファウンドリや統合デバイスメーカー(IDM)の存在、および半導体研究開発への積極的な投資により、2025年から2032年の予測期間中に21.74%という最速のCAGRで成長する見込みです。

この地域の高度な製造インフラストラクチャと半導体製造技術の革新への強い重点により、高出力と低出力の両方の誘電体エッチング装置の需要が高まっています。

米国誘電体エッチング装置市場の洞察

米国の誘電体エッチング装置市場は、Intel、GlobalFoundries、Texas Instrumentsといった大手チップメーカーによる大規模な投資により、最先端の誘電体エッチング装置への需要が高まっており、勢いを増しています。さらに、5G、AI、車載半導体といった新興アプリケーションにおける誘電体エッチング装置の使用増加も、市場拡大を後押ししています。

誘電体エッチング装置の市場シェア

誘電体エッチング装置業界は、主に、次のような定評のある企業によって牽引されています。

- アプライドマテリアルズ(米国)

- 日立製作所(日本)

- アビザ・テクノロジー社(米国)

- サムコ株式会社(日本)

- ラムリサーチコーポレーション(米国)

- 東京エレクトロン株式会社(日本)

- マットソンテクノロジー(米国)

- AMEC – アドバンスト・マイクロファブリケーション・エクイップメント社(中国)

- JUSUNG ENGINEERING Co., Ltd.(韓国)

- オックスフォード・インストゥルメンツ(英国)

- セメス株式会社(韓国)

- オルボテック社(イスラエル)

- アルバック株式会社(日本)

- プラズマサーム(米国)

- ノードソンコーポレーション(米国)

- トリオンテクノロジー(米国)

- コリアル(フランス)

- 国際電気株式会社(日本)

- SPTSテクノロジーズ(英国)

世界の誘電体エッチング装置市場の最新動向

- 2025年3月、ラムリサーチはAI駆動型プロセス最適化とリアルタイムin-situモニタリングを搭載した最新の誘電体エッチングシステムを発表しました。この次世代ツールは、最先端の半導体製造ノードにおける精度と再現性の向上を実現します。この発表は、3D ICおよびメモリデバイスにおける超微細エッチング機能への需要の高まりをターゲットとしており、半導体メーカーの歩留まり向上とサイクルタイムの短縮に貢献します。

- 2025年2月、アプライド マテリアルズは東京エレクトロンとの戦略的提携を発表しました。この提携は、次世代ロジックチップのエッチング選択性と均一性の向上に重点を置いた誘電体エッチング技術の共同開発を目的としています。この協業では、アプライド マテリアルズのプラズマエッチングに関する専門知識と東京エレクトロンのプロセスインテグレーションのノウハウを融合し、3nm未満の半導体微細化における課題の解決を目指します。

- ASMLは2025年1月、高精度プラズマ誘電体エッチング装置を専門とするスタートアップ企業であるPlasmaTech Innovationsの買収を完了しました。この買収により、特に3D IC製造において、リソグラフィとエッチングを組み合わせた包括的なプロセスソリューションの提供能力が強化されます。この戦略的動きは、エンドツーエンドのチップ製造技術を提供するというASMLのビジョンを支えるものです。

- 2024年12月、ラムリサーチはサムスン電子と共同開発契約を締結し、次世代3D NANDフラッシュメモリ向け誘電体エッチングプロセスを最適化することを発表しました。この協業は、エッチング深さ制御とアスペクト比管理の改善に重点を置き、より高いメモリ密度と信頼性を実現することを目的としています。このパートナーシップは、高度なメモリ技術と高精度エッチングソリューションに対する市場の需要の高まりを反映しています。

- 東京エレクトロン(TEL)は、2025年4月、3D IC製造向けに特別に設計された新しい高スループット絶縁膜エッチング装置を発売しました。この製品は、高度なプラズマ制御技術とエンドポイント検出技術を統合し、エッチング精度の向上とウェーハスループットの向上を実現します。この発売は、半導体業界における複雑な3Dデバイス構造と生産サイクルの短縮化への取り組みに対応し、TELをエッチングソリューションのリーダーとして位置付けています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。