世界のデジタルバンキング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

世界のデジタルバンキング市場のセグメンテーション、サービス別(非取引活動、取引)、導入タイプ別(オンプレミス、クラウド)、テクノロジー別(インターネットバンキング、デジタル決済、モバイルバンキング)、業界別(メディア&エンターテイメント、製造、小売、銀行、ヘルスケア) - 2032年までの業界動向と予測

デジタルバンキング市場規模

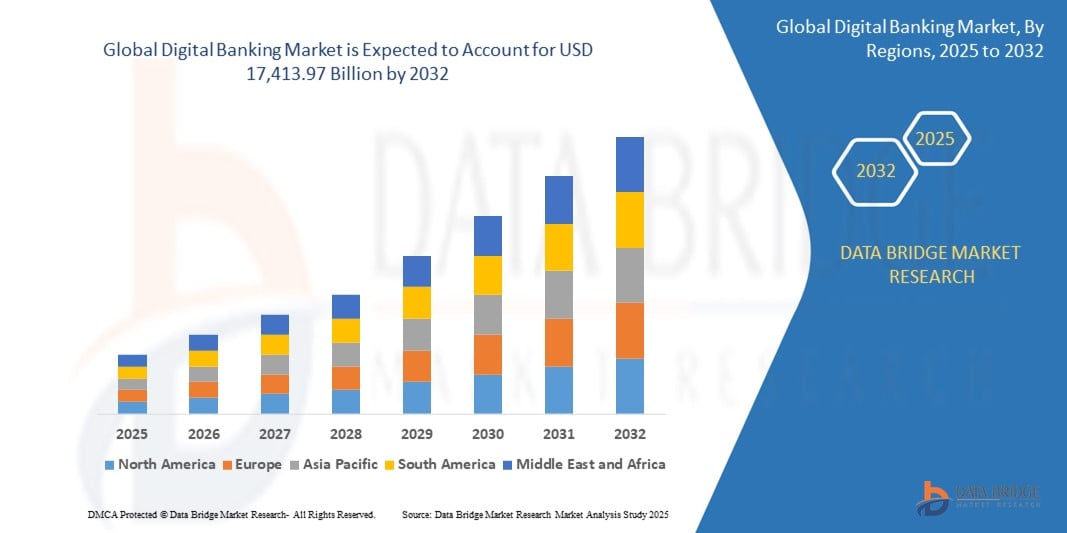

- 世界のデジタルバンキング市場は2024年に9兆8,004億6,000万米ドルと評価され、 2032年までに17兆4,139億7,000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主にデジタル金融サービスの採用の増加により、8.7%のCAGRで成長すると予想されます。

- この成長は、スマートフォンの普及率の上昇、シームレスな銀行業務体験への需要の高まり、デジタルバンキングイニシアチブに対する規制当局の支援、AIを活用した金融ソリューションの進歩などの要因によって推進されている。

デジタルバンキング市場分析

- デジタルバンキングは、テクノロジーを活用し、シームレスで効率的かつ安全な銀行体験を提供する幅広い金融サービスを網羅しています。これには、オンラインバンキング、モバイルバンキング、デジタル決済、AIを活用した金融サービスなどが含まれます。

- デジタルバンキングの需要は、スマートフォンの普及、インターネットの普及、そしてキャッシュレス決済への移行によって大きく推進されています。金融包摂への関心の高まりと、デジタルバンキングへの規制支援は、市場の拡大をさらに加速させています。

- 北米は、確立された金融インフラ、フィンテックソリューションの広範な導入、イノベーションを促進する規制枠組みによって、デジタルバンキングの主要な地域の一つとして際立っています。

- 例えば、米国ではデジタルバンキングの利用者数が着実に増加しています。従来型銀行のデジタル変革からネオバンクやフィンテック系スタートアップの台頭まで、北米は導入をリードするだけでなく、世界のデジタルバンキング・エコシステムにおけるイノベーションを牽引しています。

- 世界的に、デジタルバンキングプラットフォームは現代の金融サービスにおいて最も重要な構成要素の一つであり、銀行業務における効率性、セキュリティ、そしてアクセシビリティを確保する上で極めて重要な役割を果たしています。AI、ブロックチェーン、クラウドコンピューティングの統合は、銀行業務の体験を再定義し続けています。

レポートの範囲とデジタルバンキング市場のセグメンテーション

|

属性 |

デジタルバンキングの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

デジタルバンキング市場の動向

「AI、ブロックチェーン、クラウド統合の採用増加」

- 世界のデジタルバンキング市場における顕著なトレンドの一つは、人工知能(AI)、ブロックチェーン、クラウドベースのバンキングソリューションの採用の増加である。

- これらの高度なテクノロジーは、金融プロセスの自動化、不正検出の改善、シームレスなリアルタイム取引の実現により、デジタルバンキングサービスの効率、セキュリティ、パーソナライゼーションを強化します。

- 例えば、AIを搭載したチャットボットやバーチャルアシスタントは、 即時のサポート、詐欺防止、金融アドバイスを提供することで顧客サービスに革命を起こし、実際の銀行訪問の必要性を減らしています。

- ブロックチェーンの統合により、デジタル取引の透明性とセキュリティが向上し、詐欺リスクが最小限に抑えられ、国境を越えた支払い処理が強化されます。

- クラウドベースのバンキングソリューションにより、金融機関は業務を効率的に拡張し、安全なデータストレージ、合理化されたコンプライアンス、インフラコストの削減を実現できます。

- この傾向は銀行業界を再編し、金融包摂の拡大、顧客体験の向上、そして世界中で安全でテクノロジー主導の銀行ソリューションに対する需要の増加につながっています。

デジタルバンキング市場の動向

ドライバ

「銀行におけるデジタル変革によるニーズの高まり」

- 便利で安全、かつ効率的な銀行ソリューションに対する需要の高まりは、世界中でデジタルバンキングが急速に普及する大きな要因となっています。

- 消費者と企業がキャッシュレス取引、モバイルバンキング、オンライン金融サービスに移行するにつれて、シームレスで安全なデジタルバンキングプラットフォームの必要性は高まり続けています。

- 伝統的な銀行モデルは進化しており、金融機関は顧客体験と業務効率を向上させるためにAI駆動型自動化、ブロックチェーンセキュリティ、クラウドベースの銀行インフラに投資している。

- フィンテックソリューションの継続的な進歩により、リアルタイム決済システム、AIを活用した不正検出、生体認証の需要がさらに高まり、より迅速で安全、かつよりパーソナライズされた銀行体験が保証されます。

- より多くの個人や企業がデジタルファーストの銀行アプローチを採用するにつれて、革新的な銀行ソリューションの需要が高まり、市場の拡大と金融包摂が促進されます。

例えば、

- 世界銀行が発表した報告書によると、2023年3月時点で、世界の成人の約76%がデジタルバンキング口座を保有しており、デジタル金融包摂への移行が進んでいることが示されています。金融機関がデジタルサービスの拡充を続ける中、この傾向は世界のデジタルバンキング市場の主要な推進力となっています。

- 2022年10月、マッキンゼー・アンド・カンパニーのレポートでは、北米とヨーロッパにおける銀行取引の90%以上がデジタルで行われており、モバイルバンキングアプリ、AI駆動型チャットボット、デジタル決済に対する消費者の嗜好が高まっていることが強調されている。

- デジタル金融サービス、サイバーセキュリティの強化、AIを活用した銀行業務の需要増加により、世界のデジタルバンキング市場は急速な成長を遂げ、金融業界の未来を大きく変えつつあります。

機会

「人工知能の統合による銀行業務の変革」

- AIを活用したデジタルバンキングプラットフォームは、超パーソナライズされた体験、強化されたセキュリティ、銀行業務のインテリジェントな自動化を可能にすることで、金融サービス業界に革命をもたらしています。

- AIアルゴリズムは、膨大な量のリアルタイムの金融データを分析して不正行為を検出し、パーソナライズされた金融商品を推奨し、顧客サービスを自動化することで、意思決定を強化し、顧客満足度を向上させることができます。

- さらに、AIの統合により信用スコアリング、リスク評価、融資承認が支援され、金融機関は銀行口座を持たない層に効率的かつ正確にサービスを提供できるようになります。

例えば、

- 2025年1月にPwCが発表したレポートによると、AIは主に生産性の向上、銀行業務のパーソナライズ、運用コストの削減を通じて、2030年までに世界の銀行業界に1兆ドル以上の貢献をすると予想されています。

- 2023年10月、アクセンチュアの調査では、AI搭載のチャットボットや仮想エージェントを活用した銀行が顧客サポート業務で最大30%のコスト削減を達成し、顧客エンゲージメントと満足度を大幅に向上させたことが明らかになった。

- デジタルバンキングへのAIの統合は、内部プロセスの合理化だけでなく、取引時間の短縮、予測的な財務分析、人的ミスの削減にもつながります。

抑制/挑戦

「インフラとコンプライアンスのコストの高さが市場浸透を阻害している」

- デジタルバンキングインフラの導入と維持にかかるコストの高さは、特に中小規模の金融機関や発展途上国にとって市場にとって大きな課題となっている。

- 安全で拡張可能なデジタルプラットフォームを構築するには、サイバーセキュリティ、クラウドインフラストラクチャ、AIシステム、複雑な規制枠組みへのコンプライアンスへの多額の投資が必要であり、財務および技術リソースに負担がかかる可能性があります。

- このコスト障壁により、小規模な銀行や信用組合は、より大規模で技術に精通した金融機関やフィンテックとの競争から遠ざかり、イノベーションや市場の包摂性が制限される可能性がある。

例えば、

- 2024年11月、キャップジェミニ・リサーチ・インスティテュートの報告書によると、中小規模の銀行の65%以上が、予算の制約と高い導入コストをデジタルバンキング機能の推進における主な障害として挙げている。

- 2023年9月、デロイトの調査によると、デジタルバンキングのコンプライアンスコストは、特にEUやアジア太平洋の一部など、金融データプライバシー法が厳しい地域で前年比20%増加していることが判明しました。

- その結果、資本へのアクセスが制限され、運用コストが高くなるため、デジタル変革が遅れ、競争力が低下し、現代の銀行サービスへのアクセスに不平等が生じる可能性がある。

- この課題を克服するために、業界関係者は戦略的パートナーシップ、モジュラーバンキングソリューション、共有デジタルプラットフォームを模索し、コストを削減し、デジタル金融サービスへのアクセスを拡大しています。

デジタルバンキング市場の展望

市場は、サービス、展開タイプ、テクノロジー、業界に基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

サービス別 |

|

|

展開タイプ別 |

|

|

テクノロジー別 |

|

|

業界別

|

|

デジタルバンキング市場の地域分析

「北米はデジタルバンキング市場において支配的な地域です」

- 北米は、強力な金融エコシステム、高度なフィンテックソリューションの急速な導入、そしてハイテクに精通した消費者の集中により、世界のデジタルバンキング市場を支配しています。

- 米国は、成熟した銀行セクター、デジタルチャネルの広範な利用、金融サービスの革新に対する強力な規制支援により、大きなシェアを占めています。

- 大手デジタル銀行、フィンテックのスタートアップ、既存の金融機関がAI、ブロックチェーン、サイバーセキュリティ技術に多額の投資を行っていることで、地域全体のデジタル変革が加速している。

- さらに、十分に整備されたインフラ、有利なオープンバンキング規制、非接触型決済やモバイルバンキングプラットフォームへの移行の拡大が、この地域の優位性に貢献している。

- 24時間365日の銀行アクセス、シームレスなデジタル体験、パーソナライズされた金融サービスに対する消費者の需要の高まりにより、銀行はデジタル機能を強化し、さらなる市場拡大を推進しています。

「アジア太平洋地域は最も高い成長率を記録すると予測されている」

- アジア太平洋地域は、急速なデジタル化、インターネットの普及拡大、スマートフォンやモバイル金融サービスの普及拡大により、デジタルバンキング市場において最も高い成長率が見込まれています。

- 中国、インド、インドネシアなどの国は、銀行口座を持たない人口が多く、金融包摂の取り組みが増加し、便利でアクセスしやすい銀行ソリューションの需要が高まっているため、重要な市場として浮上しています。

- インドは、デジタル・インディアやUPI(統合決済インターフェース)といった政府主導の取り組みにより、リアルタイム・デジタル取引の世界的リーダーとなっています。フィンテックのイノベーションの急増と、銀行とテクノロジープロバイダーとの提携が、成長をさらに加速させています。

- 中国は、アリババやテンセントのようなテクノロジー大手によって支配を続けており、そのデジタルウォレットと金融エコシステムはモバイルバンキングと決済に革命をもたらした。

- この地域では、フィンテックへの外国直接投資(FDI)も盛んに行われており、デジタルバンキングのライセンスやイノベーションを促進するための規制改革も進んでいる。

- デジタルインフラの改善とスマートフォンの普及が進むにつれ、アジア太平洋地域のデジタルバンキング部門は持続的かつ加速的な成長が見込まれ、既存企業と新規参入企業の両方に大きなチャンスが生まれています。

デジタルバンキングの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- Appway AG(スイス)

- バンク・オブ・ニューヨーク・メロン・コーポレーション(米国)

- CREALOGIX AG(スイス)

- ebankIT(ポルトガル)

- ETRONIKA(リトアニア)

- Fidor Solutions AG(ドイツ)

- フィナストラ(英国)

- ハルコム(スロベニア)

- ieDigital(英国)

- インフォシス・リミテッド(インド)

- Intellect Design Arena Ltd(インド)

- テメノス本社SA(スイス)

- NETinfo Plc(キプロス)

- NFイノーバ(セルビア)

- オラクル(米国)

- SAP(ドイツ)

- ソプラ・ステリア(フランス)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- Technisys(アルゼンチン / 現在は米国SoFiの傘下)

- ワールドライン(フランス)

世界のデジタルバンキング市場の最新動向

- 2022年12月、フィナストラは金融機関の能力強化を目的として、グローバルオンライン決済プラットフォームであるVeemと提携しました。この提携により、銀行などの金融機関は決済システムを近代化し、顧客に高度なデジタル売掛金(AR)および買掛金(AP)ソリューションを提供することで、効率性を向上させることができました。

- 2022年11月、フィナストラはデジタルバンキングプラットフォームであるModefinと提携し、アフリカとインド市場の銀行向けにカスタマイズされた革新的なフィンテックソリューションを提供し、これらの急成長地域におけるデジタル変革の強化と金融包摂の拡大を目指しています。

- 2022年4月、Fiserv, Inc.はデジタル機能を強化するためにFinxactを買収し、金融機関が顧客体験を向上させ、機敏な製品提供をサポートする革新的で差別化されたデジタルバンキングサービスを提供できるようにしました。

- 2021年7月、テメノスはUBLと提携し、次世代デジタルバンキングソリューションの提供と実装を開始しました。この協業は、UBLの国内事業と海外展開の両方を支援するため、あらゆるチャネル、製品、顧客セグメントにわたるデジタル変革を推進することを目指しました。

- 2021年4月、NCRはGoogle Cloudと提携し、デジタルバンキングソフトウェアポートフォリオのクラウド対応を拡大しました。これには、NCRのリテールバンキング向けチャネルサービスと決済処理プラットフォームが含まれ、金融機関の拡張性、パフォーマンス、アクセシビリティが向上しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のデジタルバンキング市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルデジタルバンキング市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のデジタルバンキング市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 業界分析と未来シナリオ

5.2 浸透と成長の見通しマッピング

5.3 競合他社の主な価格戦略

5.4 技術分析

5.4.1 主要技術

5.4.2 補完的な技術

5.4.3 隣接技術

図1 テクノロジーマトリックス

会社が提供する製品/サービス

5.5 企業競合分析

5.5.1 戦略的開発

5.5.2 技術実装プロセス

5.5.2.1. 課題

5.5.2.2. 社内実装/外部委託(サードパーティ)実装

5.5.3 企業の技術支出

5.5.4 顧客基盤

5.5.5 サービスの位置付け

5.5.6 顧客フィードバック/評価(B2BまたはB2C)

5.5.7 アプリケーションの範囲

5.5.8 サービスプラットフォームマトリックス

図2 企業比較分析

パラメータ A社

市場占有率

成長 (%)

ターゲットオーディエンス

価格体系

市場戦略

顧客からのフィードバック

サービスポジショニング

顧客からのフィードバック/評価

戦略開発

買収とその価値(百万米ドル)

アプリケーションリーチ

図3 企業サービスプラットフォームマトリックス

5.6 資金調達の詳細 - 投資家の詳細、投資家からの投資理由

5.7 使用事例とその分析

図4 ユースケース分析

会社が提供する製品/サービス

6 世界のデジタルバンキング市場(銀行タイプ別)

6.1 概要

6.2 リテールバンキング

6.2.1 テクノロジーによる

6.2.1.1. モノのインターネット

6.2.1.2. チャットボット

6.2.1.3. 機械学習

6.2.1.4. ビッグデータと高度な分析

6.2.1.5. ロボティックプロセスオートメーション(RPA)

6.2.1.6. その他

6.3 コーポレートバンキング

6.3.1 テクノロジーによる

6.3.1.1. モノのインターネット

6.3.1.2. チャットボット

6.3.1.3. 機械学習

6.3.1.4. ビッグデータと高度な分析

6.3.1.5. ロボティックプロセスオートメーション(RPA)

6.3.1.6. その他

6.4 投資銀行業務

6.4.1 テクノロジーによる

6.4.1.1. モノのインターネット

6.4.1.2. チャットボット

6.4.1.3. 機械学習

6.4.1.4. ビッグデータと高度な分析

6.4.1.5. ロボティックプロセスオートメーション(RPA)

6.4.1.6. その他

7 世界のデジタルバンキング市場(サービスタイプ別)

7.1 概要

7.2 トランザクション

7.2.1 現金の入金と引き出し

7.2.2 ローン

7.2.3 資金移動

7.2.4 自動引き落とし/自動クレジットサービス

7.3 非取引

7.3.1 情報セキュリティ

7.3.2 財務計画

7.3.3 リスク管理

7.3.4 株式に関するアドバイス

8 グローバルデジタルバンキング市場、提供内容

8.1 概要

8.2 ソリューション

8.2.1 支払い/取引監視

8.2.2 顧客およびオムニチャネル管理

8.2.3 リスク管理

8.2.4 マネーロンダリング防止および詐欺検出

8.2.5 処理サービス

8.2.6 その他

8.3 サービス

8.3.1 ビジネスプロセスアズアサービス(BPAAS)

8.3.2 サービスとしてのソフトウェア(SAAS)

8.3.3 プラットフォーム・アズ・ア・サービス(PAAS)

8.3.4 インフラストラクチャ・アズ・ア・サービス (IAAS)

9 世界のデジタルバンキング市場(導入モデル別)

9.1 概要

9.2 クラウド

9.2.1 ハイブリッド

9.2.2 パブリック

9.2.3 プライベート

9.3 オンプレミス

10 世界のデジタルバンキング市場(銀行形態別)

10.1 概要

10.2 ウィンドウズ

10.3 Linux

10.4 MAC

10.5 モバイル

10.5.1 アンドロイド

10.5.2 iPhoneとiPad

11 世界のデジタルバンキング市場(運用モデル別)

11.1 概要

11.2 オンラインバンキング

11.3 モバイルバンキング

12 世界のデジタルバンキング市場(エンドユーザー別)

12.1 概要

12.2 個人

12.2.1 提供により

12.2.1.1. 解決策

12.2.1.1.1. 支払い/取引監視

12.2.1.1.2. 顧客およびオムニチャネル管理

12.2.1.1.3. リスク管理

12.2.1.1.4. マネーロンダリング防止および詐欺検出

12.2.1.1.5. 処理サービス

12.2.1.1.6. その他

12.2.1.2. サービス

12.2.1.2.1. ビジネスプロセスアズアサービス(BPAAS)

12.2.1.2.2. サービスとしてのソフトウェア(SAAS)

12.2.1.2.3. プラットフォーム・アズ・ア・サービス(PAAS)

12.2.1.2.4. インフラストラクチャ・アズ・ア・サービス (IAAS)

12.3 法人

12.3.1 提供により

12.3.1.1. 解決策

12.3.1.1.1. 支払い/取引監視

12.3.1.1.2. 顧客およびオムニチャネル管理

12.3.1.1.3. リスク管理

12.3.1.1.4. マネーロンダリング防止および詐欺検出

12.3.1.1.5. 処理サービス

12.3.1.1.6. その他

12.3.1.2. サービス

12.3.1.2.1. ビジネスプロセスアズアサービス(BPAAS)

12.3.1.2.2. サービスとしてのソフトウェア(SAAS)

12.3.1.2.3. プラットフォーム・アズ・ア・サービス(PAAS)

12.3.1.2.4. インフラストラクチャ・アズ・ア・サービス (IAAS)

12.3.2 所有権による

12.3.2.1. パブリック

12.3.2.2. プライベート

12.4 投資機関

12.4.1 提供により

12.4.1.1. 解決策

12.4.1.1.1. 支払い/取引監視

12.4.1.1.2. 顧客およびオムニチャネル管理

12.4.1.1.3. リスク管理

12.4.1.1.4. マネーロンダリング防止および詐欺検出

12.4.1.1.5. 処理サービス

12.4.1.1.6. その他

12.4.1.2. サービス

12.4.1.2.1. ビジネスプロセスアズアサービス(BPAAS)

12.4.1.2.2. サービスとしてのソフトウェア(SAAS)

12.4.1.2.3. プラットフォーム・アズ・ア・サービス(PAAS)

12.4.1.2.4. インフラストラクチャ・アズ・ア・サービス (IAAS)

12.5 政府

12.5.1 提供により

12.5.1.1. 解決策

12.5.1.1.1. 支払い/取引監視

12.5.1.1.2. 顧客およびオムニチャネル管理

12.5.1.1.3. リスク管理

12.5.1.1.4. マネーロンダリング防止および詐欺検出

12.5.1.1.5. 処理サービス

12.5.1.1.6. その他

12.5.1.2. サービス

12.5.1.2.1. ビジネスプロセスアズアサービス(BPAAS)

12.5.1.2.2. サービスとしてのソフトウェア(SAAS)

12.5.1.2.3. サービスとしてのプラットフォーム(PAAS)

12.5.1.2.4. インフラストラクチャ・アズ・ア・サービス (IAAS)

13 世界のデジタルバンキング市場(地域別)

13.1 世界のデジタルバンキング市場(上記のすべての区分は、この章では国別に表されています)

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 フランス

13.3.3 英国

13.3.4 イタリア

13.3.5 スペイン

13.3.6 ロシア

13.3.7 トルコ

13.3.8 ベルギー

13.3.9 オランダ

13.3.10 スイス

13.3.11 その他のヨーロッパ諸国

13.4 アジア太平洋

13.4.1 日本

13.4.2 中国

13.4.3 韓国

13.4.4 インド

13.4.5 オーストラリア

13.4.6 シンガポール

13.4.7 タイ

13.4.8 マレーシア

13.4.9 インドネシア

13.4.10 フィリピン

13.4.11 その他のアジア太平洋地域

13.5 南アメリカ

13.5.1 ブラジル

13.5.2 アルゼンチン

13.5.3 南米のその他の地域

13.6 中東およびアフリカ

13.6.1 南アフリカ

13.6.2 エジプト

13.6.3 サウジアラビア

13.6.4 アラブ首長国連邦

13.6.5 イスラエル

13.6.6 その他の中東およびアフリカ

14 世界のデジタルバンキング市場と企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 グローバルデジタルバンキング市場、SWOT分析およびDBMR分析

16 グローバルデジタルバンキング市場、企業プロフィール

16.1 インテリジェンスデザインアリーナリミテッド

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の動向

16.2 オラクル株式会社

16.2.1 会社概要

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の動向

16.3 SAP SE

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の動向

16.4 テメノスAG

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の動向

16.5 タタ・コンサルタンシー・サービス

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 製品ポートフォリオ

16.5.4 最近の動向

16.6 フィドールソリューションズAG

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の動向

16.7 SOPRA バンキングソフトウェア

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近の動向

16.8 テクニシスSA

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 製品ポートフォリオ

16.8.4 最近の開発

16.9 サブ

16.9.1 会社概要

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の開発

16.1 エトロニカ

16.10.1 会社概要

16.10.2 収益分析

16.10.3 製品ポートフォリオ

16.10.4 最近の動向

16.11 アプウェイAG

16.11.1 会社概要

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の動向

16.12 メロンコーポレーション

16.12.1 会社概要

16.12.2 収益分析

16.12.3 製品ポートフォリオ

16.12.4 最近の動向

16.13 イーバンクIT

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の動向

16.14 クレアロジックスAG

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の動向

16.15 フィナストラ

16.15.1 会社概要

16.15.2 収益分析

16.15.3 製品ポートフォリオ

16.15.4 最近の動向

16.16 デジタル

16.16.1 会社概要

16.16.2 収益分析

16.16.3 製品ポートフォリオ

16.16.4 最近の動向

16.17 NFイノバ

16.17.1 会社概要

16.17.2 収益分析

16.17.3 製品ポートフォリオ

16.17.4 最近の動向

16.18 NCRコーポレーション

16.18.1 会社概要

16.18.2 収益分析

16.18.3 製品ポートフォリオ

16.18.4 最近の動向

16.19 ンシノ

16.19.1 会社概要

16.19.2 収益分析

16.19.3 製品ポートフォリオ

16.19.4 最近の動向

16.2 ミュールソフト

16.20.1 会社概要

16.20.2 収益分析

16.20.3 製品ポートフォリオ

16.20.4 最近の動向

16.21 アルカミ

16.21.1 会社概要

16.21.2 収益分析

16.21.3 製品ポートフォリオ

16.21.4 最近の動向

16.22 D3 バンキングテクノロジー

16.22.1 会社概要

16.22.2 収益分析

16.22.3 製品ポートフォリオ

16.22.4 最近の動向

16.23 CORファイナンシャルソリューション株式会社

16.23.1 会社概要

16.23.2 収益分析

16.23.3 製品ポートフォリオ

16.23.4 最近の動向

16.24 Vソフト株式会社

16.24.1 会社概要

16.24.2 収益分析

16.24.3 製品ポートフォリオ

16.24.4 最近の動向

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社は調査において100社以上の企業をプロファイルしているため、企業リストはご要望に応じて変更または差し替えられる場合があります。

17 結論

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。