世界のデジタルヒューマン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

31.50 Billion

USD

625.82 Billion

2024

2032

USD

31.50 Billion

USD

625.82 Billion

2024

2032

| 2025 –2032 | |

| USD 31.50 Billion | |

| USD 625.82 Billion | |

| % | |

世界のデジタル ヒューマン市場、タイプ別 (インタラクティブ デジタル ヒューマン、非インタラクティブ デジタル ヒューマン)、エンド ユーザー別 (個人使用、教育およびトレーニング、ヘルスケア、小売、ホスピタリティ、メディアおよびエンターテイメント、その他) - 2031 年までの業界動向および予測。

デジタルヒューマン市場規模

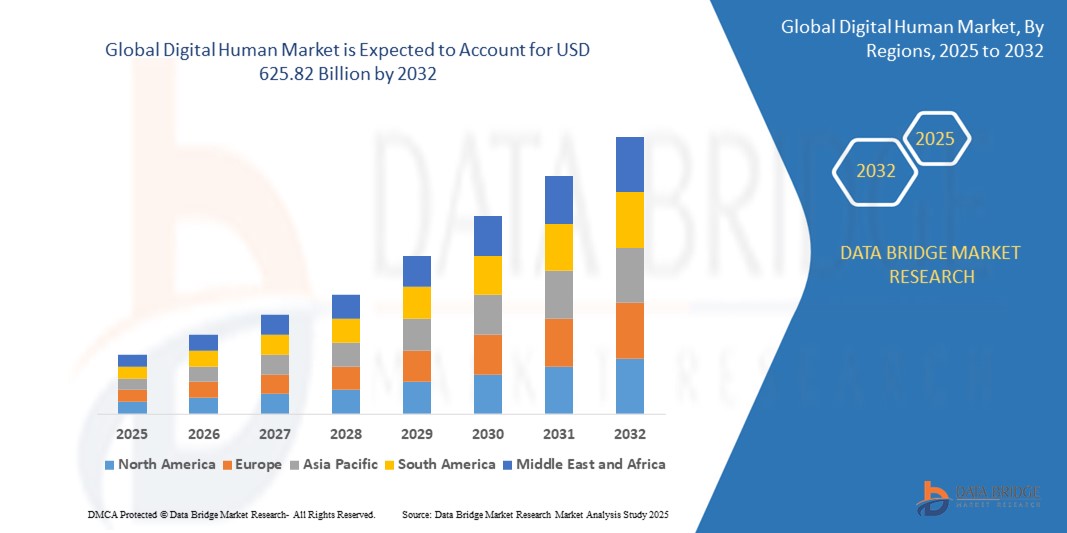

- 世界のデジタルヒューマン市場は2024年に315億ドルと評価され、 2032年までに6258.2億ドルに達すると予想されている。

- 2025年から2032年の予測期間中、市場は主に高度なAI駆動型プラットフォームの予想される立ち上げによって牽引され、45.30%のCAGRで成長する可能性が高い。

- この成長は、バーチャルアシスタントの需要増加、顧客サービスへのAIの統合、自然言語処理の進歩、医療、小売、エンターテインメント分野でのデジタルヒューマンの利用増加などの要因によって推進されています。

デジタルヒューマン市場分析

- デジタルヒューマンは、AIを搭載した仮想アバターで、リアルな人間同士のやり取りをシミュレートするように設計されています。カスタマーサービス、ヘルスケア、エンターテインメント、教育などの業界で、ユーザーエンゲージメントの向上ややり取りの自動化のためにますます活用されています。

- 高度にパーソナライズされ、感情知能(エモーショナル・インテリジェンス)を備えたデジタル体験への需要の高まりは、デジタルヒューマンの導入を大きく促進しています。この需要は、自然言語処理(NLP)、コンピュータービジョン、リアルタイムアニメーション技術の進歩によってさらに加速しています。世界的な需要の大きな部分は、自動化を通じて顧客満足度と業務効率の向上を目指す分野から生まれています。

- 北米地域は、AIテクノロジー企業の強力な存在、高いデジタルリテラシー、新興技術の早期導入に支えられ、デジタルヒューマン市場における主要な地域の一つとして際立っています。

- 例えば、米国を拠点とする巨大テック企業やスタートアップ企業は、金融、小売、メンタルヘルス支援といった分野でデジタルヒューマンソリューションを積極的に導入しています。この地域は導入だけでなく、この分野における研究開発とイノベーションでもリードしています。

- 世界的に、デジタルヒューマンは 次世代AIインターフェースの中核コンポーネントとして台頭しており、 企業導入においては会話型AIボットに次ぐ地位を占めています。デジタルヒューマンは、人間中心の設計と自動化システムの間のギャップを埋め、インタラクションをより親しみやすく効率的なものにする上で重要な役割を果たしています。

レポートの範囲とデジタルヒューマン市場のセグメンテーション

|

属性 |

デジタルヒューマンの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

デジタルヒューマン市場の動向

「リアルタイム3DレンダリングとAIを活用したインタラクティブ機能の採用増加」

- 世界のデジタルヒューマン市場における顕著なトレンドの一つは、リアルタイム 3DレンダリングとAIを活用したインタラクティブ性を組み合わせた、超リアルで感情に反応する仮想アバターの採用が増えていることである。

- これらの高度な機能により、デジタルヒューマンはリアルな表情、ボディランゲージ、音声調節が可能になり、インタラクションがより自然で魅力的なものとなり、ユーザーエクスペリエンスが大幅に向上します。

- 例えば、次世代デジタルヒューマンプラットフォーム では、ディープラーニングモデルと3Dボリュームキャプチャを使用して、微細な表情やリアルタイムの反応をシミュレートしており、これは仮想療法、トレーニングシミュレーション、没入型顧客サポートなどのユースケースに不可欠です。

- デジタル統合により、シームレスなクロスプラットフォーム展開も可能になり、デジタルヒューマンはウェブサイト、モバイルアプリ、AR/VR環境、さらには物理的なキオスクでも操作でき、ユーザーインタラクションから継続的に学習できるようになります。

- この傾向は、企業や組織がユーザーとやりとりする方法に革命をもたらし、静的なインターフェースから動的で人間味のある体験へと移行し、最終的には採用率を高め、複数の分野でデジタルヒューマンの役割を拡大しています。

デジタルヒューマン市場のダイナミクス

ドライバ

「超パーソナライズ化され人間味あふれるデジタルインタラクションへの需要の高まり」

- The rising demand for hyper-personalized and emotionally intelligent user experiences is significantly contributing to the increased adoption of digital humans across multiple industries, including customer service, retail, education, and healthcare

- As businesses shift toward digital transformation and automation, there's an increasing need to retain a human touch in digital interactions—something digital humans are uniquely positioned to deliver through realistic facial expressions, voice interaction, and real-time responsiveness

- Digital humans enhance engagement, reduce response times, and provide round-the-clock availability, especially in customer-facing roles such as virtual banking assistants, e-commerce support agents, and healthcare companions. These attributes make them a compelling solution for brands looking to elevate user experiences and build stronger emotional connections with their audiences

- Continuous advancements in artificial intelligence, machine learning, and real-time 3D rendering technologies further amplify the capabilities of digital humans—making them more intuitive, adaptable, and scalable across platforms and use cases

For instance,

- In October 2023, Soul Machines, a leader in autonomous digital people, launched an AI-powered digital human platform that enables companies to embed lifelike avatars directly into their websites and applications, capable of learning and adapting to customer behaviors in real-time

- In August 2022, Samsung introduced “Neon,” a project under STAR Labs, which leverages advanced AI and CGI to create digital humans capable of personalized interaction in industries such as hospitality, retail, and entertainment

- As organizations increasingly prioritize customer-centric and immersive digital strategies, the demand for digital humans continues to rise—positioning them as a key driver of next-generation human-computer interaction

Opportunity

“Revolutionizing Human Interaction Through AI and Emotional Intelligence Integration”

- The integration of advanced AI and emotional intelligence (EI) capabilities into digital humans presents a major opportunity to revolutionize human-computer interaction across sectors such as healthcare, education, finance, and entertainment

- AI-powered digital humans can interpret and respond to human emotions through facial expression recognition, voice tone analysis, and behavioral cues—enabling more empathetic and context-aware conversations. This opens doors for applications in therapy, elder care, customer support, and virtual learning environments

- By analyzing real-time data from interactions, digital humans can continuously learn and adapt to user preferences, becoming more effective at delivering personalized experiences while also reducing operational costs for businesses

For instance,

- MITテクノロジーレビューの報道によると、2024年3月、研究者らは40種類以上の感情を認識し、反応できる次世代デジタルヒューマンを発表しました。これらのアバターは、メンタルヘルスの現場で感情療法や不安管理を支援するために活用されています。

- 2023年9月、アリババは感情に反応するデジタルヒューマンを仮想ショッピングアシスタントに統合し、ユーザーが表情や話し言葉の好みに基づいて商品の推奨を受けられるようにし、ユーザーのエンゲージメントと満足度を大幅に向上させました。

- デジタルヒューマンへの感情知能の統合は、ユーザーエクスペリエンスの向上、デジタルシステムへの信頼の醸成、高齢者、障害者、遠隔地の人々といった脆弱な立場にある人々へのアクセシビリティの向上につながることが期待されています。これらの進歩により、デジタルヒューマンは世界規模でデジタルインタラクションを変革する力を持つ存在へと位置づけられます。

抑制/挑戦

「開発・導入コストの高さが市場浸透を阻害」

- デジタルヒューマンソリューションの開発と導入にかかるコストの高さは、特に中小企業やスタートアップ企業にとって、広範な導入の大きな障壁となっている。

- デジタルヒューマンには、高度なAIアルゴリズム、3Dレンダリング、モーションキャプチャ、リアルタイム処理技術が必要であり、これらはすべてハードウェアとソフトウェアのインフラストラクチャの両方に多大な投資を必要とします。

- 完全にインタラクティブで高忠実度のデジタルヒューマンの場合、数十万ドル、あるいは数百万ドルにも及ぶ可能性のあるこれらの費用は、大きな参入障壁となり、小規模な組織が市場に参加することを困難にしています。

例えば、

- 2025年1月、ソウル・マシーンズ社が発表したホワイトペーパーによると、開発者やビジネス関係者の間で最も懸念されているのは、感情に反応するデジタルヒューマンを既存のプラットフォームに統合する際の経済的負担です。レポートでは、デジタルヒューマンは小売、医療、金融などの分野で大きな可能性を秘めているものの、初期コストの高さが、特にリソースが限られた環境では導入を遅らせたり、阻害したりするケースが多いと指摘されています。

- その結果、こうした財政的制約は、予算制限が蔓延している教育や公共サービスなどの主要分野におけるイノベーションと導入の速度低下につながる可能性があります。大手テクノロジー企業と小規模企業間の格差は拡大し、最終的には世界のデジタルヒューマン市場全体の拡大と民主化を阻害する可能性があります。

デジタルヒューマン市場の展望

市場はタイプとエンドユーザーに基づいてセグメント化されています

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

エンドユーザー別 |

|

デジタルヒューマン市場の地域分析

「北米はデジタルヒューマン市場における主要地域です」

- 北米は、その強力な技術基盤、人工知能の早期導入、ソウルマシン、マイクロソフト、IBM などの大手業界プレーヤーの存在により、世界のデジタルヒューマン市場をリードしています。

- 米国は、小売、銀行、医療などの業界全体でAIを活用したカスタマーサービスエージェント、バーチャルインフルエンサー、デジタルブランドアンバサダーの需要が高いため、大きなシェアを占めています。

- AI研究への積極的な投資、デジタルイノベーションを支援する政府の好ましい取り組み、企業向けソリューションへのデジタルヒューマンの統合が市場の成長をさらに促進

- さらに、この地域は、インターネットの普及率の高さ、テクノロジーに精通した人口、高忠実度のデジタルレンダリングとリアルタイムのインタラクティブ性をサポートする高度なインフラストラクチャの恩恵を受けており、総合的に採用と市場拡大を促進しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、急速なデジタル変革、AI主導の技術の採用増加、新興経済国におけるインターネット接続の拡大により、デジタルヒューマン市場において最も急速な成長を遂げると予想されています。

- 中国、日本、韓国、インドなどの国は、テクノロジー産業の急成長、没入型顧客体験の需要の高まり、AIイノベーションを促進する政府の支援的な取り組みにより、主要な成長エンジンになりつつあります。

- 技術先進国として知られる日本と韓国は、エンターテインメント、小売、公共サービスなどの分野において、リアルなデジタルヒューマンの開発と導入をリードしています。特に日本は、ヒューマノイドロボットとバーチャル コンパニオンの先駆者であり、地域の成長に大きく貢献しています。

- 中国とインドでは、膨大な人口、成長するeコマースセクター、そしてマーケティングや教育におけるデジタルアシスタントやバーチャルインフルエンサーの活用増加が、デジタル技術の導入を加速させています。地元の巨大テック企業からの投資や、国際的なAI企業との連携拡大は、地域のデジタルヒューマンエコシステムをさらに強化しています。

デジタルヒューマン市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ソウル・マシーンズ(ニュージーランド)

- デジタルドメイン(米国)

- UneeQ(ニュージーランド)

- マイクロソフト(米国)

- 1時間目(米国)

- サムスン電子株式会社(韓国)

- Reallusion Inc.(米国)

- Meta Platforms, Inc.(米国)

- Xsens Technologies BV(オランダ)

- Daz Productions Inc.(米国)

- コロシアン(場所は指定されていません)

- NVIDIAコーポレーション(米国)

- IBMコーポレーション(米国)

- Google LLC(米国)

- 15. アマゾン ウェブ サービス(AWS)(米国)

世界のデジタルヒューマン市場の最新動向

- 2023年7月、デジタルヒューマンテクノロジーのリーダーであるUneeQは、革新的なSDKのリリースを誇りを持って発表しました。この画期的なツールは、AI搭載デジタルヒューマンをデジタル環境、特にAppleのVision Proを含む拡張現実(AR)および仮想現実(VR)体験に統合することを大幅に効率化します。

- e& UAEは2024年10月、Gitex Global 2024において、画期的なヒューマン・デジタル・アドバイザーチームの立ち上げを発表しました。各アドバイザーはUAE在住の様々な国籍の代表者で構成され、それぞれが個性的な人材です。これは、この地域の通信業界にとって重要なマイルストーンとなります。

- 2024年9月、2024 Tencent Global Digital Ecosystem Summitにおいて、世界的なテクノロジー企業Tencentのクラウド部門であるTencent Cloudは、 SMART Entrepreneurship Clubとの戦略的パートナーシップを発表しました。SMART Entrepreneurship Clubは、ビジネスニーズと最先端のAIソリューションを結び付け、すべてのステークホルダーに価値をもたらす国際的なコラボレーションを促進することに尽力しているグループです。

- 2024年12月、NVIDIAコーポレーションは、大手自動車メーカーとの提携を発表しました。この提携により、AI搭載のデジタルヒューマンを車載バーチャルアシスタントとして統合することが可能になります。これらのアシスタントは、リアルタイムのガイダンス、エンターテイメント、そしてパーソナライズされた体験を提供し、AIと自動車技術の融合における重要な一歩となります。

- 2025年3月、Meta PlatformsはAI Future Summitにおいて、高度なAIデジタルアバタープラットフォームの立ち上げを発表しました。このプラットフォームにより、企業はカスタマーサービス、バーチャルリテール、教育といった用途において、超リアルでインタラクティブなデジタルヒューマンを作成できます。アバターは高度な感情知能と多言語対応を備えており、多様なグローバルアプリケーションに最適です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のデジタルヒューマン市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルデジタルヒューマン市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 多変量モデリング

2.2.5 トップツーボトム分析

2.2.6 測定基準

2.2.7 ベンダーシェア分析

2.2.8 主要な一次インタビューからのデータポイント

2.2.9 主要な二次データベースからのデータポイント

2.3 世界のデジタルヒューマン市場:調査スナップショット

2.4 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 ポーターの5つの力の分析

5.2 規制基準

5.3 技術動向

5.4 バリューチェーン分析

5.5 企業比較分析

5.6 特許分析

5.7 ユースケース

6. 製品タイプ別グローバルデジタルヒューマン市場

6.1 概要

6.2 インタラクティブデジタルヒューマンアバター

6.3 非インタラクティブなデジタルヒューマンアバター

7. 世界のデジタルヒューマン市場(技術別)

7.1 概要

7.2 人工知能(AI)

7.3 自然言語処理

7.4 3Dスキャン

7.5 3Dモデリング

7.6 自然言語生成

8. 世界のデジタルヒューマン市場(アプリケーション別)

8.1 概要

8.2 仮想エージェント

8.3 仮想キャラクター

8.4 バーチャルインフルエンサー

8.5 バーチャルアシスタント

8.6 バーチャルコンパニオン

9. エンドユーザー別グローバルデジタルヒューマン市場

9.1 概要

9.2 銀行、金融サービス、保険(BFSI)

9.2.1 タイプ別

9.2.1.1. ファイナンシャルアドバイザー

9.2.1.2. バーチャルバンキングアシスタント

9.2.2 製品タイプ別

9.2.2.1. インタラクティブデジタルヒューマンアバター

9.2.2.2. 非インタラクティブなデジタルヒューマンアバター

9.3 ITと通信

9.3.1 タイプ別

9.3.1.1. 仮想技術サポート

9.3.1.2. カスタマーサービスアシスタント

9.3.2 製品タイプ別

9.3.2.1. インタラクティブデジタルヒューマンアバター

9.3.2.2. 非インタラクティブなデジタルヒューマンアバター

9.4 小売

9.4.1 タイプ別

9.4.1.1. バーチャルショッピングアシスタント

9.4.1.2. 製品デモンストレーション

9.4.2 製品タイプ別

9.4.2.1. インタラクティブデジタルヒューマンアバター

9.4.2.2. 非インタラクティブなデジタルヒューマンアバター

9.5 体力

9.5.1 タイプ別

9.5.1.1. バーチャルコーチ

9.5.1.2. トレーニングシミュレーション

9.5.2 製品タイプ別

9.5.2.1. インタラクティブデジタルヒューマンアバター

9.5.2.2. 非インタラクティブなデジタルヒューマンアバター

9.6 自動車

9.6.1 タイプ別

9.6.1.1. 車両安全シミュレーション

9.6.1.2. バーチャルショールームアシスタント

9.6.1.3. トレーニング

9.6.1.4. 車両インターフェース

9.6.1.5. 自律走行車のテスト

9.6.1.6. ドライバーモニタリングシミュレーション

9.6.1.7. ヒューマンファクター分析

9.6.2 製品タイプ別

9.6.2.1. インタラクティブデジタルヒューマンアバター

9.6.2.2. 非インタラクティブなデジタルヒューマンアバター

9.7 エンターテイメント

9.7.1 タイプ別

9.7.1.1. バーチャルリアリティ

9.7.1.2. インタラクティブなストーリーテリング

9.7.1.3. 映画とテレビ番組

9.7.1.4. ミュージックビデオ

9.7.1.5. ライブパフォーマンス

9.7.1.6. その他

9.7.2 製品タイプ別

9.7.2.1. インタラクティブデジタルヒューマンアバター

9.7.2.2. 非インタラクティブなデジタルヒューマンアバター

9.8 広告

9.8.1 タイプ別

9.8.1.1. コマーシャル

9.8.1.2. 製品の発売

9.8.1.3. ブランドの推奨

9.8.1.4. ソーシャルメディアキャンペーン

9.8.1.5. インフルエンサーマーケティング

9.8.2 製品タイプ別

9.8.2.1. インタラクティブデジタルヒューマンアバター

9.8.2.2. 非インタラクティブなデジタルヒューマンアバター

9.9 ゲーム

9.9.1 タイプ別

9.9.1.1. プレイ可能なキャラクター

9.9.1.2. ノンプレイアブルキャラクター(NPC)

9.9.2 製品タイプ別

9.9.2.1. インタラクティブデジタルヒューマンアバター

9.9.2.2. 非インタラクティブなデジタルヒューマンアバター

9.10 教育

9.10.1 タイプ別

9.10.1.1. バーチャルチューター

9.10.1.2. 言語指導

9.10.2 製品タイプ別

9.10.2.1. インタラクティブデジタルヒューマンアバター

9.10.2.2. 非インタラクティブなデジタルヒューマンアバター

9.11 交通

9.11.1 製品タイプ別

9.11.1.1. インタラクティブデジタルヒューマンアバター

9.11.1.2. 非インタラクティブなデジタルヒューマンアバター

9.12 ホスピタリティ

9.12.1 製品タイプ別

9.12.1.1. インタラクティブデジタルヒューマンアバター

9.12.1.2. 非インタラクティブなデジタルヒューマンアバター

9.13 その他

10. 地域別グローバルデジタルヒューマン市場

10.1 世界のデジタルヒューマン市場(上記のすべての区分は、この章では国別に表されています)

10.1.1 北米

10.1.1.1.シラミ

10.1.1.2. カナダ

10.1.1.3. メキシコ

10.1.2 ヨーロッパ

10.1.2.1. ドイツ

10.1.2.2. フランス

10.1.2.3.英国

10.1.2.4. イタリア

10.1.2.5. スペイン

10.1.2.6. ロシア

10.1.2.7. トルコ

10.1.2.8. ベルギー

10.1.2.9. オランダ

10.1.2.10. スイス

10.1.2.11. スウェーデン

10.1.2.12. デンマーク

10.1.2.13. ポーランド

10.1.2.14. その他のヨーロッパ諸国

10.1.3 アジア太平洋地域

10.1.3.1. 日本

10.1.3.2. 中国

10.1.3.3. 韓国

10.1.3.4. インド

10.1.3.5. オーストラリアとニュージーランド

10.1.3.6. シンガポール

10.1.3.7. タイ

10.1.3.8.マレーシア

10.1.3.9.インドネシア

10.1.3.10. フィリピン

10.1.3.11. 台湾

10.1.3.12. ベトナム

10.1.3.13. その他のアジア太平洋地域

10.1.4 南アメリカ

10.1.4.1. ブラジル

10.1.4.2. アルゼンチン

10.1.4.3. 南米のその他の地域

10.1.5 中東およびアフリカ

10.1.5.1. 南アフリカ

10.1.5.2. エジプト

10.1.5.3. サウジアラビア

10.1.5.4.アラブ首長国連邦

10.1.5.5. イスラエル

10.1.5.6. クウェート

10.1.5.7. カタール

10.1.5.8. その他の中東およびアフリカ

10.1.6 主要な洞察:主要国別

11. グローバルデジタルヒューマン市場と企業の展望

11.1 企業株式分析:グローバル

11.2 企業シェア分析:北米

11.3 企業株式分析:ヨーロッパ

11.4 企業シェア分析:アジア太平洋地域

11.5 合併と買収

11.6 新製品の開発と承認

11.7 拡張

11.8 規制の変更

11.9 パートナーシップおよびその他の戦略的展開

12. グローバルデジタルヒューマン市場、SWOT分析

13. グローバルデジタルヒューマンマーケット、会社概要

13.1 アンリアルエンジン(EPIC GAMES, INC.)

13.1.1 会社概要

13.1.2 収益分析

13.1.3 製品ポートフォリオ

13.1.4 最近の動向

13.2 ユニエック

13.2.1 会社概要

13.2.2 収益分析

13.2.3 製品ポートフォリオ

13.2.4 最近の開発

13.3 シンセシア・リミテッド

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 製品ポートフォリオ

13.3.4 最近の開発

13.4 株式会社ディディモ

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 製品ポートフォリオ

13.4.4 最近の開発

13.5 イフライテック株式会社

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 製品ポートフォリオ

13.5.4 最近の開発

13.6 ユニティテクノロジー

13.6.1 会社のスナップショット

13.6.2 収益分析

13.6.3 製品ポートフォリオ

13.6.4 最近の開発

13.7 マイクロソフト

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 製品ポートフォリオ

13.7.4 最近の開発

13.8 NVIDIAコーポレーション

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 製品ポートフォリオ

13.8.4 最近の開発

13.9 1時間目

13.9.1 会社のスナップショット

13.9.2 収益分析

13.9.3 製品ポートフォリオ

13.9.4 最近の開発

13.10 インワールドAI

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 製品ポートフォリオ

13.10.4 最近の開発

13.11 ディープブレイン AI。

13.11.1 会社のスナップショット

13.11.2 収益分析

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENTS

13.12 SOUL MACHINES

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 RECENT DEVELOPMENTS

13.13 TENCENT CLOUD

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENTS

13.14 BORN DIGITAL

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT DEVELOPMENTS

13.15 WEHUMANS

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENTS

13.16 D-ID

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENTS

13.17 DYXNET

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 PRODUCT PORTFOLIO

13.17.4 RECENT DEVELOPMENTS

13.18 NTT DATA

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENTS

13.19 UNITH

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 PRODUCT PORTFOLIO

13.19.4 RECENT DEVELOPMENTS

13.20 ONE QUEXT

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

14. RELATED REPORTS

15. QUESTIONNAIRE

16. ABOUT DATA BRIDGE MARKET RESEARCH

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。