世界の直接放送衛星機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

世界の直接放送衛星機器市場:製品別(パラボラアンテナ、増幅器、スイッチ、ビデオサーバー、エンコーダー、送信機・中継器、変調器など)、技術別(アナログ放送・デジタル放送) - 業界動向と2032年までの予測

直接放送衛星機器市場規模

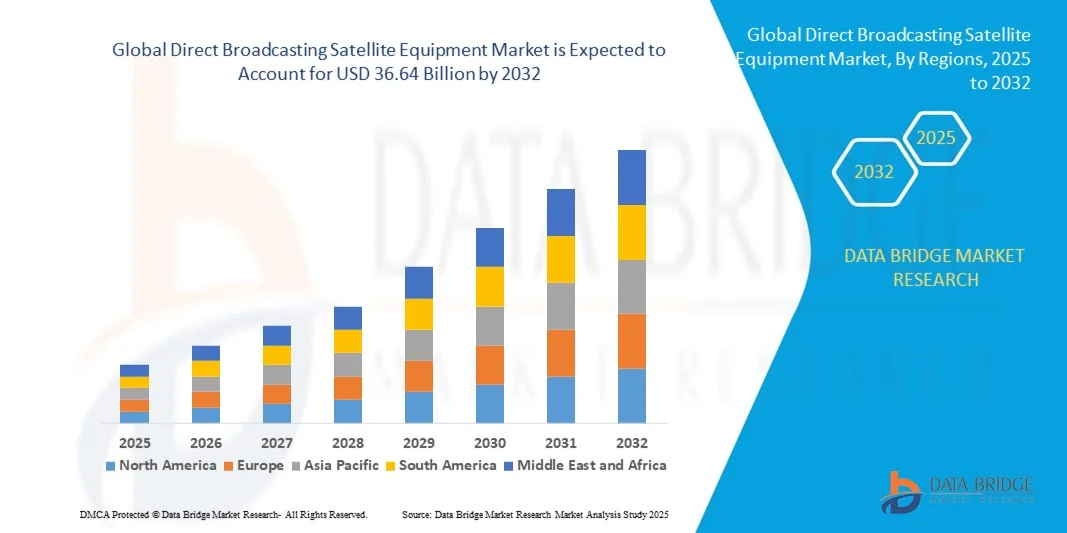

- 世界の直接放送衛星機器市場規模は2024年に242億4000万米ドルと評価され、予測期間中に5.30%のCAGRで成長し、2032年には366億4000万米ドル に達すると予想されています 。

- 市場の成長は、高品質のテレビサービスに対する需要の増加、有料テレビ加入の拡大、そして世界中でオンデマンドコンテンツに対する消費者の嗜好の高まりによって主に推進されている。

- さらに、高スループット衛星(HTS)や小型ユーザー端末などの衛星技術の進歩により、カバレッジの拡大や信号品質の向上が可能になり、市場の拡大を支えています。

直接放送衛星機器市場分析

- 市場は、都市部と遠隔地の両方で中断のない放送サービスを提供する信頼性の高い衛星通信の需要の高まりによって推進されています。

- さらに、衛星アンテナ、受信機、変調器の技術革新により、直接放送衛星機器の効率、性能、手頃な価格が向上し、より幅広い消費者に届くようになりました。

- 北米は、確立された衛星サービスプロバイダーの存在、有料テレビ加入の増加、高スループット衛星(HTS)技術の採用の増加により、2024年に最大の収益シェアで直接放送衛星機器市場を支配しました。

- アジア太平洋地域は、HDおよびUHDコンテンツの需要の増加、最新の衛星技術の急速な導入、中流階級人口の増加、農村部や遠隔地へのカバレッジの拡大により、世界の直接放送衛星機器市場において最も高い成長率を示すことが予想されています。

- 2024年には、DTH(Direct-to-Home)サービスの導入拡大と信頼性の高い信号受信へのニーズにより、パラボラアンテナ分野が最大の市場収益シェアを獲得しました。パラボラアンテナは高品質の衛星信号を受信するために不可欠であり、住宅用および商業用のアプリケーションで広く採用されています。

レポートの範囲と直接放送衛星機器市場のセグメンテーション

|

属性 |

直接放送衛星機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

直接放送衛星機器市場動向

先進的な衛星放送ソリューションの台頭

先進的な直接放送衛星(DBS)機器の導入拡大は、高品質でリアルタイムなコンテンツ配信を可能にし、世界の放送に変革をもたらしています。信号信頼性の向上と放送エリアの拡大により、放送事業者は遠隔地やサービスが行き届いていない地域にも到達できるようになり、視聴者体験の向上とサービス中断の削減につながります。さらに、最新のDBS機器が提供する高度な監視・制御機能は、事業者がネットワークパフォーマンスを最適化し、ダウンタイムを最小限に抑え、サービスの信頼性をさらに向上させるのに役立ちます。

高精細(HD)および超高精細(UHD)コンテンツへの需要の高まりにより、高スループット衛星(HTS)と高度な受信技術の導入が加速しています。これらのソリューションは、効率的な帯域幅利用と優れた信号品質を実現するため、現代の放送ネットワークにとって不可欠なものとなっています。スケーラブルな衛星プラットフォームを導入することで、事業者は運用コストを抑え、放送エリアを拡大しながら、増大するコンテンツ需要に対応できます。

衛星機器とIPベースのプラットフォームおよびコンテンツ配信ネットワークの統合により、柔軟なオンデマンド放送サービスが実現しています。事業者は、インタラクティブサービス、マルチチャンネル配信、パーソナライズされたコンテンツを提供できるようになり、エンゲージメントと加入率の向上につながります。この統合により、分析、加入者管理、ターゲットを絞ったコンテンツ配信の精度が向上し、運用効率が向上します。

例えば、2023年には、アジア太平洋地域の複数の衛星放送事業者がUHDコンテンツ配信をサポートするために高度な変調器とビデオサーバーを導入し、信号安定性の向上と顧客満足度の向上を実現しました。これらの導入により、事業者はサービスが行き届いていない農村部や準都市部へのサービス拡大が可能になり、市場浸透と視聴者のロイヤルティ強化につながりました。

高度なDBS機器は放送品質とネットワーク効率の向上を推進していますが、その効果は継続的なイノベーション、規制遵守、そしてインフラへの投資にかかっています。メーカーは、世界的な需要の高まりを捉えるために、拡張性と費用対効果の高いソリューションに注力する必要があります。さらに、サービスプロバイダーとの連携、そして5Gやクラウドベースのプラットフォームといった新興技術との統合が、長期的な成長を持続させる鍵となるでしょう。

直接放送衛星機器市場の動向

ドライバ

高品質放送の需要の高まりと有料テレビ加入の拡大

有料テレビ加入者数の急増と高品質放送サービスへの需要の高まりは、放送事業者による最新DBS機器への投資を促しています。HD、UHD、インタラクティブテレビといったサービスは、信頼性と高性能を兼ね備えた衛星機器の必要性を高めています。さらに、マルチプラットフォームやオンデマンドコンテンツ配信に対する消費者の嗜好の高まりも、放送事業者にインフラのアップグレードと高度な衛星ソリューションへの投資を促しています。

遠隔地や農村地域への放送エリア拡大に伴い、放送局は高スループット衛星、パラボラアンテナ、そして高性能受信機を導入し、途切れることのないサービスと信号品質の向上を実現しています。これらの導入は、信号劣化や干渉を軽減し、エンドユーザーに安定した品質を提供することにも役立ちます。この傾向は、デジタルデバイドの解消と、サービスが行き届いていない地域へのテレビアクセス拡大を目指す地域的な取り組みによってさらに後押しされています。

さらに、デジタル放送インフラに対する政府の取り組みと規制支援は、先進的な衛星技術への投資を促進し、放送ネットワークの拡大を支えています。周波数割り当て、デジタル移行への補助金、衛星通信の技術標準といった政策は、業界の成長に好ましい環境を作り出しています。これらの措置は、国内外の事業者が堅牢で規制に準拠したDBSソリューションへの投資を促しています。

例えば、2022年にはラテンアメリカの複数の国が全国規模のデジタル放送プログラムを開始し、地域全体で変調器、エンコーダ、送信機の需要が高まりました。これらのプログラムには、技術者の育成や既存ネットワークのアップグレード、放送エコシステム全体の強化、最新のDBS機器の導入促進といった取り組みも含まれていました。

技術の導入と規制当局の支援が市場を牽引する一方で、事業者は持続的な成長を確保するために、スペクトル管理、既存システムとの互換性、ネットワークの拡張性にも取り組む必要があります。継続的なイノベーション、IPネットワークとの統合、そして柔軟性とモジュール性を兼ね備えた衛星機器への投資は、進化する消費者と規制当局の要求に応える上で不可欠です。

抑制/挑戦

高額な資本投資とインフラ要件

高スループット衛星、変調器、ビデオサーバーなどを含む高度なDBS機器の高コストは、特に中小規模の放送局にとって導入を阻んでいます。資本集約型のインフラは、依然として市場拡大の大きな障壁となっています。さらに、衛星打ち上げおよび地上インフラへの投資回収期間の長さと高額な先行投資は、新規参入を阻み、価格に敏感な市場における成長を阻害する可能性があります。

さらに、複雑な設置、統合、保守要件には熟練した人員と堅牢な技術サポートが必要であり、新規参入者や遠隔地の事業者にとってアクセスが制限されます。これらの要件には、専門的なトレーニング、認定、継続的なサポート契約が含まれることが多く、運用の複雑さとコストが増加します。特定の地域では、訓練を受けた技術者が不足しているため、導入がさらに遅れ、市場への浸透が制限されます。

アンテナ、送信機、変調器などの衛星部品のサプライチェーン上の課題は、特に発展途上市場において、配備の遅延や運用コストの増加につながる可能性があります。物流の混乱、輸入制限、そして現地での製造能力の限界は、これらの課題を悪化させます。事業者は、遅延やサービスの中断を回避するために、調達と在庫管理を慎重に計画する必要があります。

例えば、2023年には、アフリカの複数の放送局が、衛星変調器と熟練した設置チームの不足により、サービス展開の遅延に直面しました。これらの遅延はプロジェクトのスケジュールに影響を与え、運用コストの増加を招き、DBS市場における現地サポートと堅牢なサプライチェーン管理の重要性を浮き彫りにしました。

テクノロジーは進歩し続けていますが、コスト、インフラ、そしてスキル関連の課題への対応は依然として重要です。ステークホルダーは、導入拡大と長期的な市場ポテンシャルの実現に向けて、拡張性の高いソリューション、モジュール式機器、そしてトレーニングプログラムに注力する必要があります。テクノロジープロバイダー、政府、そしてトレーニング機関との戦略的パートナーシップは、これらの課題をさらに軽減し、より広範な市場アクセスを可能にします。

直接放送衛星機器市場の範囲

市場は製品と技術に基づいてセグメント化されている

- 製品別

製品別に見ると、衛星放送機器市場は、パラボラアンテナ、増幅器、スイッチ、ビデオサーバー、エンコーダ、送信機・中継器、変調器、その他に分類されます。パラボラアンテナ分野は、DTH(Direct-to-Home)サービスの普及拡大と信頼性の高い信号受信へのニーズに牽引され、2024年には最大の市場収益シェアを占めました。パラボラアンテナは高品質の衛星信号を受信するために不可欠であり、住宅用および商業用のアプリケーションで広く採用されています。

ビデオサーバー分野は、オンデマンドコンテンツ、コンテンツストレージ、および管理ソリューションの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ビデオサーバーは、放送局が複数のチャンネル、パーソナライズされたコンテンツ、そしてタイムシフト視聴などの高度な機能を提供できるようにすることを可能にするため、通信事業者やサービスプロバイダーの間でますます人気が高まっています。

- テクノロジー別

技術に基づいて、市場はアナログ放送とデジタル放送に分類されます。2024年には、アナログ衛星放送からデジタル衛星放送への移行が世界的に進んだことにより、デジタル放送が最大のシェアを占めました。デジタル放送は、優れた画質と音質、効率的な周波数利用、そして強化されたインタラクティブサービスを提供します。

アナログ放送分野は、従来のアナログシステムが依然として運用されている地域や用途に牽引され、予測期間中、着実な成長が見込まれます。アナログソリューションは、特定の遠隔地やコスト重視の展開において引き続き重要であり、特定の衛星機器に対する需要は堅調に推移しています。

直接放送衛星機器市場の地域分析

- 北米は、確立された衛星サービスプロバイダーの存在、有料テレビ加入の増加、高スループット衛星(HTS)技術の採用の増加により、2024年に最大の収益シェアで直接放送衛星機器市場を支配しました。

- この地域のサービスプロバイダーは、中断のない放送と顧客満足度の向上を可能にする最新のDBS機器が提供する信頼性、カバレッジ、高度な信号処理機能を高く評価しています。

- この広範な導入は、堅牢なインフラストラクチャ、高い技術の浸透、プレミアムコンテンツ配信サービスの需要の高まりによってさらにサポートされ、北米はDBS機器展開の主要拠点としての地位を確立しています。

米国直接放送衛星機器市場に関する洞察

米国のDBS機器市場は、デジタル放送サービスの急速な普及と有料テレビおよびDTH(Direct-to-Home)加入者の拡大を背景に、2024年には北米で最大の収益シェアを獲得しました。放送事業者は、信号品質と信頼性を確保するため、変調器、ビデオサーバー、高スループットアンテナといった高度な衛星技術をますます重視しています。DBS機器とIPベースのコンテンツ配信ネットワークやオンデマンドストリーミングプラットフォームとの統合が進んでいることも、市場拡大に大きく貢献しています。

欧州直接放送衛星機器市場インサイト

ヨーロッパのDBS機器市場は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは主に、アナログ放送からデジタル放送への移行と信号品質に関する厳格な規制基準の強化によるものです。都市化の進展、DTHサービスの拡大、そしてHDおよびUHDコンテンツへの需要の高まりが、高度なDBS機器の導入を促進しています。この地域では、住宅、商業、そして政府機関向けの放送アプリケーションにおいて顕著な成長が見られ、最新の衛星システムが新規導入とネットワークアップグレードの両方に統合されています。

英国の直接放送衛星機器市場に関する洞察

英国のDBS機器市場は、デジタル放送およびハイビジョン放送の普及拡大に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。さらに、政府主導によるデジタルテレビの放送エリア拡大と信号品質向上の取り組みは、放送局による衛星インフラのアップグレードを促しています。英国はコンテンツへのアクセス性とインタラクティブ放送サービスに注力しており、成熟した有料テレビ市場と相まって、今後も市場の成長を刺激すると予想されます。

ドイツ直接放送衛星機器市場洞察

ドイツのDBS機器市場は、デジタル放送インフラへの投資増加と高品質信号配信への需要増加を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツは技術革新、規制遵守、そしてエネルギー効率の高い放送ソリューションを重視しており、特に住宅および商業放送ネットワークにおける導入を促進しています。最新の変調器、エンコーダ、受信機の統合もますます普及し、高度な放送サービスをサポートしています。

アジア太平洋地域の直接放送衛星機器市場に関する洞察

アジア太平洋地域のDBS機器市場は、急速な都市化、可処分所得の増加、そして中国、日本、インドなどの国々におけるデジタルテレビの普及率の上昇を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。政府のデジタル放送推進政策に支えられたHDおよびUHDコンテンツに対する消費者需要の高まりが、DBS機器の採用を促進しています。さらに、アジア太平洋地域が衛星部品の製造拠点として台頭していることで、価格とアクセス性が向上し、DBSソリューションのより広範な展開が可能になっています。

日本ダイレクト放送衛星機器市場インサイト

日本のDBS機器市場は、ハイテクインフラ、先進的な放送ネットワーク、そして高品質なテレビサービスに対する強い消費者需要により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。最新のDBS機器の導入は、IPネットワークとの統合、インタラクティブサービス、そしてUHD放送機能によって支えられています。高齢化の進展と、利便性と信頼性の高いコンテンツ配信への需要も、住宅および商業セクターにおける市場の成長を後押しすると予想されます。

中国ダイレクト放送衛星機器市場洞察

中国のDBS機器市場は、急速な都市化、中流階級の拡大、そして高い技術導入率を背景に、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。中国は衛星放送サービスの最大市場の一つであり、強力な国内メーカーが費用対効果の高い機器を供給しています。スマートシティ、DTHの拡大、デジタル放送インフラの整備を促進する政府の取り組みは、中国におけるDBS機器の成長を牽引する重要な要因です。

直接放送衛星機器市場シェア

直接放送衛星機器業界は、主に、次のような定評のある企業によって牽引されています。

- シスコ(米国)

- Telefonaktiebolaget LM Ericsson (米国)

- エバーツ・マイクロシステムズ(米国)

- EVS放送機器(米国)

- グラスバレー(米国)

- ハーモニック社(米国)

- クライド・ブロードキャスト・テクノロジー社(英国)

- Sencore Inc.(米国)

- エレテック(米国)

- ACORDE Technologies SA(英国)

- AVL India Private Limited(米国)

- ETL Systems Ltd(英国)

- グローバルインバコム(米国)

- アリスインターナショナル(米国)

- RFE放送(英国)

- Beamr Imaging Ltd.(米国)

- ニューテック(米国)

- データムシステムズ(米国)

- コムテック・テレコミュニケーションズ(米国)

- ウェラブ・テクノロジーズ社(米国)

- アナコム社(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。