世界のドローン物流・輸送市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.46 Billion

USD

33.42 Billion

2024

2032

USD

1.46 Billion

USD

33.42 Billion

2024

2032

| 2025 –2032 | |

| USD 1.46 Billion | |

| USD 33.42 Billion | |

| % | |

|

世界のドローン物流・輸送市場:タイプ別(貨物ドローン、旅客ドローン、配達ドローン、救急ドローンなど)、運用モード別(完全自律型、半自律型、遠隔操作型)、範囲別(短距離、中距離、長距離)、最終用途別(電子商取引、医療、防衛、物流・倉庫、農業など) - 2032年までの業界動向と予測

ドローン物流・輸送市場規模

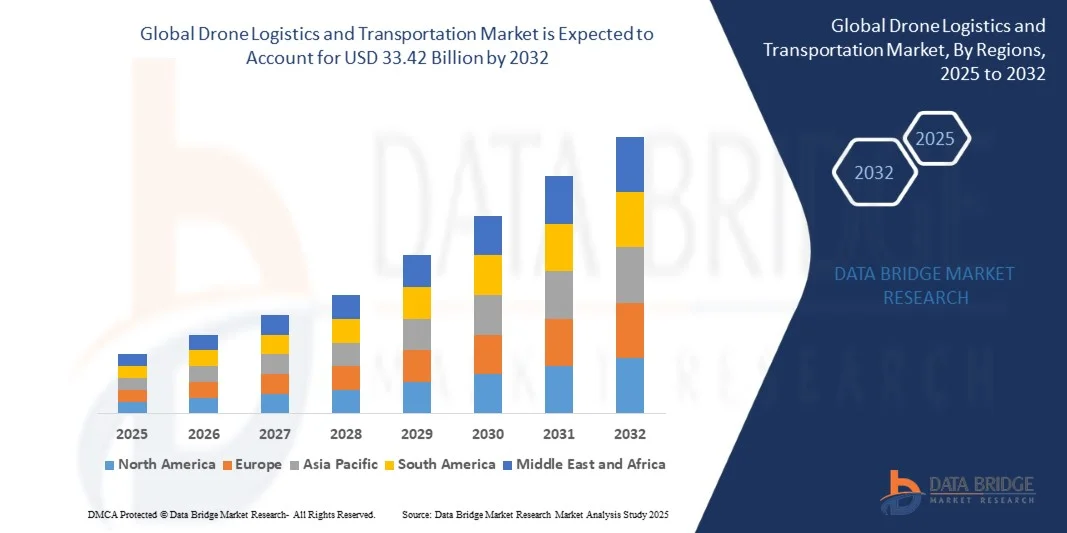

- ドローン物流・輸送市場規模は2024年に14億6,000万米ドルと評価され、予測期間中に 年平均成長率47.90%で成長し、2032年までに334億2,000万米ドルに達すると予想されています。

- 市場の成長は主に、電子商取引、ヘルスケア、防衛分野を中心に、より高速で非接触型、かつコスト効率の高い配送ソリューションに対する需要の高まりによって推進されています。

- さらに、自律航法、AI 統合、規制サポートの進歩により、安全でスケーラブルなドローン運用が可能になり、世界の物流ネットワーク全体で市場拡大が大幅に加速しています。

ドローン物流・輸送市場分析

- 自律型または遠隔操縦型の航空機として機能するドローンは、商品を迅速に配達し、人間の介入を減らし、遠隔地や混雑した地域に簡単にアクセスできることから、現代の物流と輸送においてますます重要になっています。

- 特に電子商取引、医療、災害救助の分野では、迅速で非接触の配送に対する需要が高まっており、AI、バッテリー効率、航空交通管理システムの継続的な技術進歩に支えられて、ドローン物流の導入が進んでいます。

- 北米は、強力な政府の支援、高度なインフラ、そして都市部と農村部で大規模な配送試験を実施する物流大手やテクノロジー企業による早期導入により、2024年にはドローン物流・輸送市場において34.2%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、都市化の進展、支援的な規制枠組み、中国、日本、インドにおけるドローン新興企業への多額の投資に後押しされ、予測期間中に最も急速に成長する地域になると予想されています。

- 配送ドローンセグメントは、特に電子商取引とヘルスケア分野における迅速なラストマイル配送サービスの需要の高まりにより、2024年には46.7%という最大の収益シェアで市場を支配しました。

レポートの範囲とドローン物流・輸送市場のセグメンテーション

|

属性 |

ドローン物流・輸送の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ドローン物流・輸送市場の動向

「AIと自律連携による利便性向上」

- ドローン物流・輸送市場における重要かつ加速しているトレンドは、人工知能 (AI) と自律技術の統合を深め、商業用と政府用の両方のアプリケーションで運用効率、配送精度、ユーザーの利便性を向上させることです。

- たとえば、Zipline や Wing などの企業は、AI を活用した飛行アルゴリズムを活用して、自律航行、ルート最適化、動的な障害物回避を可能にし、高い信頼性と安全性を維持しながら人間の介入を最小限に抑えてドローンを運用できるようにしています。

- ドローン物流へのAI統合により、予測メンテナンス、リアルタイムの交通・気象分析、飛行中の運用における自律的な意思決定といった機能が可能になります。例えば、MatternetのM2ドローンは、搭載されたAIシステムを活用し、予期せぬ環境変化や空域制限に応じて自動的にルートを調整します。

- これらのインテリジェントシステムは、自動負荷分散と配送スケジュール設定も可能にし、ラストマイルの配送時間と運用コストを大幅に削減します。一部の物流業務では、AIベースのプラットフォームを倉庫管理システムと統合し、ドローンの派遣、荷物の追跡、配達確認をシームレスに連携させています。

- AIとドローン技術の相乗効果は、遠隔監視と集中管理もサポートし、物流管理者は統合ダッシュボードを通じてドローンフリート全体を監視できるようになります。これは、スマートホームエコシステムが様々な接続デバイスを集中管理し、可視性と応答性を向上させる方法と似ています。

- よりインテリジェントで自己学習型、そして自律型のドローンシステムへのトレンドは、物流戦略を根本的に変革しつつあります。その結果、WingcopterやElroy Airといった企業は、状況認識、ルート適応、さらには動的な環境下での自動着陸を可能にするAIを統合し、長距離自律飛行が可能な次世代ドローンを開発しています。

- 企業がデジタル化された物流エコシステムにおけるスピード、効率、適応性を優先するにつれ、自律機能、AI ベースの洞察、最小限の人間介入を提供するドローン ソリューションの需要が、電子商取引、ヘルスケア、災害救助の各分野で急速に高まっています。

ドローン物流・輸送市場の動向

ドライバ

より迅速、非接触、効率的な配送の需要増加によるニーズの高まり

- 電子商取引、医療、緊急対応などの分野で、より高速で非接触、かつコスト効率に優れた配送ソリューションに対する需要が高まっており、これがドローン物流および輸送の導入拡大の大きな原動力となっています。

- 例えば、2024年3月、ジップラインは米国における配送システム「プラットフォーム2」の拡張を発表しました。これにより、超高精度かつ低騒音で家庭や企業への直接配送が可能になり、配送時間と運用コストが大幅に削減されます。こうした戦略的進歩は、予測期間中の業界の成長を加速させるでしょう。

- 消費者や企業がオンデマンド、即日、さらには即時の配達を求める中、ドローンは、特に混雑した都市中心部やアクセスが困難な農村地域において、従来の地上物流に代わる強力な選択肢となります。

- さらに、持続可能性への注目の高まりと二酸化炭素排出量の削減の推進により、電動ドローンはラストマイル配送の魅力的なソリューションとなり、地球環境目標と一致しています。

- 自動ルート計画、遠隔操作、リアルタイム追跡、物流管理システムとの統合といった機能により、ドローン配送は幅広い商業用途において非常にスケーラブルかつ効率的です。物流大手、医療機関、政府機関の関与の増加も、ドローンの導入をさらに加速させています。

- さらに、主要市場におけるドローンに適した空域規制の急速な整備や、都市型空中移動(UAM)のパイロットプロジェクトにより、ドローンは将来の物流ネットワークの中心的存在となりつつあります。WingcopterやFlytrexといった企業は、既に様々な業界で大規模なドローン配送システムの実現可能性を実証しています。

抑制/挑戦

規制上のハードルとインフラの制限

- 急速な技術進歩にもかかわらず、厳格な空域規制、世界的に異なるドローン政策、標準化されたドローン運航管理システムの欠如は、市場拡大の大きな課題となっています。規制の不確実性は、商業展開を遅らせ、ドローン企業の運用リスクを増大させることがよくあります。

- 例えば、米国連邦航空局(FAA)はドローンによる配送試験を複数承認していますが、目視外飛行(BVLOS)に関する規制により、拡張性は依然として制限されています。他の地域では、ドローンの運用は、複雑なライセンス取得、飛行禁止空域、プライバシーへの懸念など、更なるハードルに直面しています。

- さらに、ドローンポート、充電ステーション、メンテナンスハブなど、大規模なドローン物流をサポートするために必要なインフラストラクチャは、特に発展途上国や遠隔地ではまだ初期段階にあります。

- 安全性、騒音公害、空域の混雑に関する国民の認識や懸念も、特に人口密度の高い都市部において課題となっています。ドローンの墜落事故やプライバシー侵害が注目を集めれば、監視の強化や規制への反発につながる可能性があります。

- さらに、ドローンシステム、特に高度な長距離飛行や重量物搭載モデルの初期費用の高さは、中小規模の物流企業にとって参入障壁となる可能性があります。価格は今後低下すると予想されますが、市場への導入においては、価格の手頃さと投資収益率が依然として重要な検討事項となります。

- これらの課題を克服するには、ドローンメーカー、規制当局、物流事業者、そして政府間の協力体制を構築し、安全で拡張性が高く、費用対効果の高いドローン物流インフラを構築する必要があります。空域統合、市民参加、そしてインフラ整備に重点を置いた取り組みは、ドローン物流の潜在能力を世界規模で最大限に引き出す上で極めて重要です。

ドローン物流・輸送市場の展望

市場は、タイプ、動作モード、範囲、最終用途に基づいて分割されています。

• タイプ別

ドローン物流・輸送市場は、種類別に貨物ドローン、旅客ドローン、配達ドローン、救急ドローン、その他に分類されます。配達ドローン分野は、特にeコマースやヘルスケア分野における迅速なラストマイル配達サービスの需要の高まりに牽引され、2024年には46.7%という最大の収益シェアで市場を席巻しました。配達ドローンは、軽量貨物の輸送において費用対効果が高く効率的なソリューションを提供し、道路渋滞を回避し、配達時間を大幅に短縮します。大手小売業者や物流業者は、顧客満足度と業務効率の向上を目指し、配達ドローンフリートの試験運用や導入を積極的に進めています。

救急ドローン分野は、救急医療サービスや災害対応における用途拡大に牽引され、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これらのドローンは、除細動器や医薬品などの重要な物資を遠隔地やアクセス困難な地域に届けることができるため、一秒一秒が重要な人命救助の現場においてますます価値を高めています。

• 動作モード別

ドローン物流・輸送市場は、運用モードに基づいて、完全自律型、半自律型、遠隔操作型に分類されます。完全自律型は2024年に41.5%と最大の市場シェアを占め、これは高度なAIシステムとナビゲーション技術への信頼の高まりを反映しており、これによりドローンは人間の介入なしに運用できるようになります。これらのドローンは反復的な配送ルートに最適で、大規模に展開できるため、人件費を最小限に抑え、配送速度と信頼性を向上させることができます。

半自律型セグメントは、自動化と人間による監視のバランスが取れているため、2025年から2032年にかけて最も急速に成長すると予測されています。これは、規制要件が厳しい地域や複雑な空域を持つ地域に適した選択肢となるためです。半自律型システムは、特定の運用シナリオでは依然として人間の判断が必要とされながらも、効率性と精度を高めるために自動化が活用される防衛・物流アプリケーションでの利用が拡大しています。

• 範囲別

ドローン物流・輸送市場は、航続距離に基づいて、短距離、中距離、長距離に分類されます。2024年には短距離ドローンが市場を席巻し、市場収益シェアの52.3%を占めました。これは主に、都市部および郊外におけるラストマイル配送での幅広い利用によるものです。短距離ドローンは都市内輸送に非常に効果的であり、その機敏性と迅速なターンアラウンドタイムから、eコマースや食品配達サービスに好まれています。

長距離ドローン分野は、国境を越えた物流、地方の医療サプライチェーン、軍事作戦における用途の増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。長距離ドローンは、遠隔地やアクセスが困難な地域への物資輸送に不可欠であり、人道支援団体や国防機関による長距離にわたる高価値または重要物資の輸送にますます導入が進んでいます。

• 最終用途別

ドローン物流・輸送市場は、最終用途別に、eコマース、ヘルスケア、防衛、物流・倉庫、農業、その他に分類されています。eコマース分野は、オンラインショッピングの爆発的な成長と迅速でスケーラブルな配送ソリューションへの需要に牽引され、2024年には35.6%という最大の収益シェアで市場を牽引すると予想されています。大手eコマース企業は、ラストマイルのフルフィルメントにおける競争優位性を獲得し、運用コストを削減するため、ドローン配送インフラに多額の投資を行っています。

ヘルスケア分野は、ワクチン、血液、医薬品、検査サンプルの配送を目的としたドローンの導入が、特に医療サービスが行き届いていない遠隔地で増加していることから、2025年から2032年にかけて最も急速に成長する最終用途カテゴリーになると予想されています。ヘルスケア分野におけるドローンは、パンデミックや医療緊急事態など、スピードと信頼性が患者の転帰に直接影響する、時間的制約のある配送において不可欠であることが証明されています。

ドローン物流・輸送市場の地域分析

- 急速な技術進歩、規制支援、そして自律配送システムへの民間部門と公共部門の両方からの投資増加により、北米は2024年に34.2%という最大の収益シェアでドローン物流・輸送市場を席巻しました。

- この地域の消費者や企業は、特に時間に敏感な物流が重要な電子商取引、医療、防衛などの分野で、ドローン配送のスピード、効率、非接触型の性質を高く評価しています。

- ドローン技術の普及は、FAA(連邦航空局)の好ましい規制、強固なインフラ、高度にデジタル化されたサプライチェーン環境、そしてZipline、Wing、UPS Flight Forwardといった大手業界プレーヤーの存在によってさらに支えられています。これらの要因が相まって、北米はドローン物流のイノベーションと都市部と農村部の両方における大規模展開の重要な拠点となっています。

米国ドローン物流・輸送市場インサイト

米国のドローン物流・輸送市場は、強力な連邦政府の支援、堅牢なイノベーション・エコシステム、そして官民双方からの多額の投資に牽引され、2024年には北米最大の収益シェアとなる79%を獲得しました。ラストマイル配送、医療用品の配送、軍事物流におけるドローンの普及は、業界全体の輸送戦略を変革しつつあります。Wing、Zipline、UPS Flight Forwardといった大手企業は、複数の州で大規模な導入とパイロットプログラムを実施しています。さらに、FAA(連邦航空局)の好ましい規制枠組みとAI対応自律システムの普及は、都市部と地方の両方でドローンの急速な導入を促進しています。

欧州ドローン物流・輸送市場インサイト

欧州のドローン物流市場は、EUの支援政策、都市型航空モビリティ(UAM)への投資、そして持続可能なテクノロジー主導型物流への需要の高まりを背景に、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。欧州諸国は、医療、災害対応、地方配送サービスにおけるドローンの活用を重視しています。また、特にドイツ、フランス、英国では、規制当局による試験区域やイノベーション・コリドーが実験と事業拡大を支援しており、ドローン技術企業と従来の物流事業者との提携が拡大しています。欧州はグリーン物流と排出量削減に重点を置いており、ドローン技術は将来の輸送システムを支える重要な技術として位置付けられています。

英国のドローン物流・輸送市場に関する洞察

英国のドローン物流市場は、全国的なドローン配送試験と積極的な規制環境の整備に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。英国民間航空局(CAA)は、ドローン輸送路のサンドボックス試験を推進しており、医療、郵便サービス、緊急対応など、様々な分野での実用化を可能にしています。また、都市部における航空交通とスマートシティへの関心の高まりも、ドローンインフラへの投資増加に貢献しています。さらに、目視外飛行(BVLOS)試験を含む官民連携の強化により、物流分野におけるドローンの商用利用が加速しています。

ドイツのドローン物流・輸送市場に関する洞察

ドイツのドローン物流市場は、技術革新、自動化、そして持続可能な物流ソリューションへの注力により、大幅な年平均成長率(CAGR)で拡大すると予想されています。産業工学と製造業の世界的リーダーであるドイツは、ドローンを活用して倉庫業務の効率化、ラストマイル配送の改善、そして物流効率の向上を図っています。サプライチェーンにおけるデジタルトランスフォーメーションへの政府の支援に加え、ドローン回廊やスマート物流ゾーンといった取り組みも、ドローンの導入を後押ししています。ドローン技術のスタートアップ企業の強力な存在感と、物流大手との提携も、世界のドローン物流分野におけるドイツの存在感拡大に貢献しています。

アジア太平洋地域のドローン物流・輸送市場に関する洞察

アジア太平洋地域のドローン物流市場は、急速な都市化、大規模な政府デジタル化の取り組み、そして中国、日本、インド、韓国におけるドローンインフラへの投資増加を背景に、2025年から2032年にかけて25.3%という最も高い年平均成長率(CAGR)で成長すると予想されています。人口密度の高い都市における効率的なラストマイル配送のニーズと、地方における遠隔地へのアクセスが、ドローン物流にとって理想的な環境を生み出しています。大手ドローンメーカーの存在と、商用ドローンのパイロットプログラムの増加が、導入を加速させています。また、アジア太平洋地域は製造拠点としての役割も担っており、様々な最終用途産業において、価格の手頃さと迅速な拡張性を実現しています。

日本ドローン物流・輸送市場インサイト

日本のドローン物流市場は、先進的な技術環境と政府主導のドローン統合政策に支えられ、勢いを増しています。都市型空中移動(UAM)とインフラ近代化への日本の重点的な取り組みは、医療輸送、高齢者介護支援、緊急対応といった分野におけるドローンの需要の高まりと合致しています。日本の人口高齢化は、特に地方や遠隔地において、自律型配送ソリューションの必要性をさらに高めています。ドローンメーカーと物流企業の連携は、既存のサプライチェーンへのドローンの統合を促進し、自動化に対する国民の信頼は、ドローンのより広範な普及を後押ししています。

中国ドローン物流・輸送市場インサイト

中国のドローン物流市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の巨大なeコマース産業、強固な製造基盤、そして急速な都市拡大に牽引されています。政府の好ましい政策とスマートシティインフラの積極的な導入に支えられ、ドローンは荷物配送、食品サービス、産業物流などへの導入が拡大しています。中国の大手企業は、目視外(BVLOS)ドローン配送ネットワーク、自律型ドローンフリート、AIベースの物流管理プラットフォームに多額の投資を行っています。国内の巨大テクノロジー企業やスタートアップ企業が大規模なイノベーションを推進する中、中国はドローン物流における世界のリーダーであり続けるでしょう。

ドローン物流・輸送市場シェア

ドローン物流・輸送業界は、主に次のような大手企業によって牽引されています。

- PINCソリューションズ(米国)

- Matternet(米国)

- ドローン配送カナダ(カナダ)

- ハーディスグループ(フランス)

- CANAアドバイザーズ(米国)

- インフィニウム・ロボティクス(シンガポール)

- ワークホースグループ(米国)

- エアロバイロンメント(米国)

- DroneScan(南アフリカ)

- スカイカート(米国)

- ジップライン(米国)

- ユナイテッド・パーセル・サービス・オブ・アメリカ(UPS)(米国)

- ドローン配送カナダ(カナダ) – (重複エントリ)

- ハーディスグループ(フランス) – (重複エントリー)

- ウィング・アビエーションLLC(米国)

- Flytrex Inc.(イスラエル)

- Zing(米国)

- ウィングコプター(ドイツ)

- エロイ航空(米国)

- ジョビー・アビエーション(米国)

ドローン物流・輸送市場の最近の動向とは?

- ドローン配送サービスの世界的リーダーであるZiplineは、2023年4月、ガーナでの事業拡大を目指し、遠隔地における医療アクセスの向上を目的とした新たな医療用ドローン配送ネットワークを立ち上げました。この取り組みは、高度なドローン技術を活用して重要なサプライチェーンを強化し、人命を救うというZiplineのコミットメントを象徴するものです。最先端の自律型ドローンフリートと堅牢な物流インフラを組み合わせることで、Ziplineは急成長を続けるドローン物流・輸送市場におけるリーダーシップを強化しています。

- 2023年3月、Alphabet Inc.の子会社であるWing Aviation LLCは、オーストラリアにおけるドローン配送の実証実験プログラムの成功を発表しました。このプログラムは、郊外コミュニティへの食料品や生活必需品の配送に重点を置いています。このプログラムは、Wingが迅速で信頼性が高く、環境に優しいラストマイル配送ソリューションを提供できる能力を実証しました。このマイルストーンは、自律型ドローン物流の発展と、世界中でドローン配送サービスの商業的導入を拡大するというWingの取り組みを改めて示すものです。

- 2023年3月、ハネウェル・インターナショナル社は、セーフシティ・プロジェクトの一環として、インドのバンガロールにドローンを活用した検査・配送システムを導入しました。このプロジェクトは、セキュリティ監視と迅速な物流に高度なドローンを活用することで、よりスマートで安全な都市環境の実現を目指しています。ハネウェル社のこの取り組みは、都市の安全性とインフラのレジリエンス(強靭性)におけるドローン技術の役割の拡大を示しており、世界市場におけるドローン物流ソリューションの普及拡大に貢献しています。

- 2023年2月、Drone Delivery Canadaは、カナダの大手物流企業と戦略的パートナーシップを締結し、ヘルスケアおよびeコマース分野をターゲットとした統合型ドローン配送プラットフォームの開発に着手しました。この協業は、配送速度の向上、運用コストの削減、そしてアクセスが困難な地域へのアクセシビリティの向上を目指しています。このパートナーシップは、進化するドローン物流エコシステムにおけるイノベーションと市場拡大へのDrone Delivery Canadaの注力を示すものです。

- 2023年1月、ユナイテッド・パーセル・サービスの子会社であるUPS Flight Forwardは、一部の米国市場で、緊急医療用品と商用小包に重点を置いたドローン配送サービスの拡充を開始しました。高度な自律航法システムとフリート管理システムを備えたUPS Flight Forwardのサービスは、ラストマイル物流の効率性と信頼性を向上させます。このサービス拡大は、UPSがドローン技術をより広範な物流ネットワークに統合し、世界のドローン輸送市場におけるサービス能力を強化するというコミットメントを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。