世界の耳管デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

90.50 Million

USD

110.26 Million

2025

2033

USD

90.50 Million

USD

110.26 Million

2025

2033

| 2026 –2033 | |

| USD 90.50 Million | |

| USD 110.26 Million | |

| % | |

|

世界の耳管デバイス市場:材質別(フッ素樹脂、ホスホリルコリン(PC)、シリコン、ポリエチレン、チタン、ウルトラシル、ステンレス鋼、マイクロン)、エンドユーザー別(病院、外来手術センター、耳鼻咽喉科クリニック、家庭での使用) - 2033年までの業界動向と予測

耳管デバイス市場規模

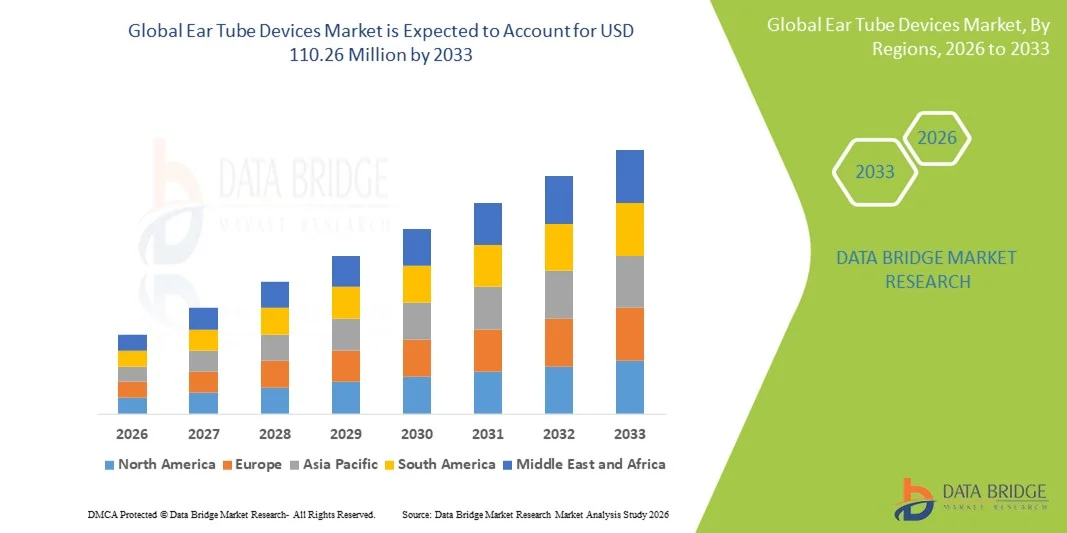

- 世界の耳管デバイス市場規模は2025年に9050万米ドルと評価され、予測期間中に2.50%のCAGRで成長し、2033年までに1億1026万米ドル に達すると予想されています。

- 市場の成長は、特に小児および高齢者層における中耳炎、再発性耳感染症、聴覚関連障害の罹患率の上昇と、早期診断およびタイムリーな外科的介入に関する意識の高まりにより、病院および専門クリニック全体で耳管挿入手術の採用が増加したことが主な要因です。

- さらに、低侵襲性耳鼻咽喉科手術の進歩、耳管の材質や設計の改善、先進地域と新興地域の両方における専門的な耳鼻咽喉科ケアへのアクセスの拡大により、耳管デバイスソリューションの採用が加速し、業界の成長が大幅に促進されています。

耳管デバイス市場分析

- 耳管デバイスは、主に再発性中耳炎と慢性中耳滲出液の治療に使用され、中耳の換気を改善し、難聴を予防する効果があるため、小児および成人の集団全体で現代の耳鼻咽喉科ケアのますます重要な要素となっています。

- 耳管器具の需要の高まりは、主に子供の耳の感染症の罹患率の上昇、早期耳鼻咽喉科介入の認識の高まり、低侵襲手術技術の進歩、そして世界中で専門的な耳鼻咽喉科サービスへのアクセスの増加によって促進されています。

- 北米は、中耳炎の診断率の高さ、強力な医療インフラ、有利な償還ポリシー、高度な耳鼻咽喉科手術の広範な採用に支えられ、2025年には耳管デバイス市場で38.6%の最大の収益シェアを獲得し、米国が地域の需要の大部分を占めました。

- アジア太平洋地域は、予測期間中に耳管デバイス市場で最も急速に成長する地域になると予想されており、小児人口の増加、医療へのアクセスの改善、聴覚の健康に対する意識の高まり、中国やインドなどの国での医療費の増加により、予測年平均成長率7.9%を記録すると予想されています。

- シリコンセグメントは、優れた生体適合性、柔軟性、耳鼻咽喉科手術における長年の臨床的受容により、2025年に38.6%の最大の市場収益シェアを占めました。

レポートの範囲と耳管デバイス市場のセグメンテーション

|

属性 |

耳管デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Medtronic(アイルランド) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

耳管デバイス市場動向

低侵襲耳鼻咽喉科手術の導入増加

- 世界の耳管デバイス市場における重要な加速トレンドとして、特に小児および高齢者の慢性中耳炎や再発性耳感染症の治療において、低侵襲耳鼻咽喉科(ENT)手術への関心が高まっています。デバイス設計の進歩により、手術の安全性が向上し、回復時間が短縮され、患者の快適性が向上しました。

- 例えば、オリンパス株式会社は2024年3月、低侵襲耳介手術をサポートするために設計された先進的な鼓室チューブ留置ツールを発表しました。これにより、耳鼻咽喉科医は外来診療においてより迅速かつ正確な介入を行うことができます。こうした開発は、低侵襲耳介チューブ挿入技術への移行を後押ししています。

- 生体適合性シリコーンやフッ素樹脂ポリマーなどの耳管材料の技術的進歩により、耳管の閉塞や早期脱出などの合併症が減少しています。これらの材料革新は長期的な転帰を改善し、再手術の必要性を減らします。

- 耳管挿入における外来手術センターの利用増加も、この傾向をさらに後押ししています。低侵襲技術により、一部の患者群では全身麻酔なしで手術を完了できるため、全体的な治療費が削減されます。

- 中耳炎の早期介入に関する親や介護者の意識の高まりが、手術件数の増加につながっています。医師は、小児の難聴や言語発達の遅れを防ぐため、早期の鼓室形成術を推奨する傾向が高まっています。

- その結果、メーカーは、正確な配置、耐久性の向上、術後合併症の軽減をサポートする次世代の耳管デバイスの開発に注力しており、長期的な市場成長を強化しています。

耳管デバイス市場の動向

ドライバ

中耳炎と小児聴覚障害の有病率の高さ

- 中耳炎の発生率、特に5歳未満の乳幼児における増加は、世界中で耳管チューブの需要を牽引する大きな要因となっています。再発性中耳炎や持続的な滲出液貯留により、聴力の回復と長期的な合併症の予防のために鼓室チューブの設置が必要となることがよくあります。

- 例えば、米国疾病管理予防センター(CDC)が2024年に発表したデータによると、米国の子供の約80%が3歳までに少なくとも1回は中耳炎を経験しており、耳管挿入手術の臨床需要が大幅に増加しています。この高い疾病負担は、市場拡大を直接的に支えています。

- 小児は、診断率の上昇と定期的な聴力検査プログラムの普及により、耳管手術を受ける患者群の中で最大の割合を占めています。早期発見の取り組みにより、治療の導入が加速しています。

- さらに、高齢化が市場の成長に寄与しており、高齢患者は耳の感染症、耳管機能不全、外科的介入を必要とする聴覚障害にかかりやすい。

- 特に新興国における医療インフラの改善により、耳鼻咽喉科専門医や外科治療へのアクセスが拡大し、手術件数がさらに増加している。

- 先進国市場では、耳管挿入手術に対する保険適用および払い戻しが増加しており、これも採用率の上昇を支え、市場全体の需要を強化している。

抑制/挑戦

術後合併症のリスクとコスト感度

- 需要が堅調であるにもかかわらず、耳管デバイス市場は、耳漏、鼓膜瘢痕、チューブの突出など、患者の転帰や介護者の信頼に影響を与える可能性のある術後合併症に関連する課題に直面しています。

- 例えば、2023年に発表された臨床研究では、小児患者の約10~15%が鼓室切開術後の耳だれを経験し、その後の治療と医療費の増加につながることが明らかになっています。こうした結果は、費用に敏感な集団における導入を阻害する可能性があります。

- チューブの閉塞や早期脱出による再手術に関する懸念は、特に保険適用範囲が限られている地域では、医療制度と家族への経済的負担を増大させる。

- 低所得国および中所得国では、専門的な耳鼻咽喉科医療や外科施設へのアクセスが限られているため、耳管デバイスの普及が制限されている。

- さらに、高級素材で作られた高度な耳管デバイスは、一部の医療従事者や患者にとって手が出せない可能性があるため、コスト感度は依然として重要な課題です。

- これらの課題を克服するには、デバイス設計の継続的な革新、患者教育の改善、術後ケアプロトコルの改善、そして持続的な市場成長を確保するための費用対効果の高い耳管ソリューションの開発が必要となる。

耳管デバイス市場の範囲

世界の耳管デバイス市場は、材質とエンドユーザーに基づいて区分されています。

- 素材別

世界の耳管デバイス市場は、材質別に、フッ素樹脂、ホスホリルコリン(PC)、シリコン、ポリエチレン、チタン、ウルトラシル、ステンレス鋼、マイクロンの5つに分類されます。シリコンセグメントは、優れた生体適合性、柔軟性、そして耳鼻咽喉科手術における長年の臨床的受容性により、2025年には38.6%という最大の市場収益シェアを占めました。シリコン製耳管は、その柔らかな質感、組織刺激のリスク低減、術後合併症発生率の低さから、外科医に広く好まれています。これらのチューブは、耐久性と患者の快適性の最適なバランスを実現しており、小児患者と成人患者の両方に適しています。高度なコーティングや金属製の代替品と比較して費用対効果が高いため、特に大量手術において広く採用されています。さらに、シリコンチューブは、さまざまな患者の解剖学的構造や臨床環境において信頼性の高い性能を発揮します。入手しやすさ、規制当局の承認、そして豊富な臨床データにより、医師の信頼が高まっています。その結果、シリコンは世界中の病院や耳鼻咽喉科クリニックで選ばれる素材であり続け、市場におけるリーダーとしての地位を維持しています。

ホスホリルコリン(PC)セグメントは、高度な感染耐性耳管材料の需要増加に牽引され、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。PCコーティングされた耳管は、天然の細胞膜を模倣するように設計されており、細菌の付着とバイオフィルムの形成を大幅に低減します。そのため、再発性中耳炎や術後感染リスクの高い患者にとって特に魅力的です。耳鼻咽喉科専門医の間で長期的な転帰の改善に対する認識が高まり、採用が加速しています。技術の進歩と医療機器メーカーによる研究開発投資の増加も、成長を支えています。PCベースのチューブは従来の素材よりも高価ですが、その臨床的メリットはその価格を正当化します。先進市場における高品質な耳鼻咽喉科ソリューションへの需要の高まりは、このセグメントの世界的急速な拡大を促進すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、世界の耳管デバイス市場は、病院、外来手術センター、耳鼻咽喉科クリニック、および自宅での使用に分類されます。病院セグメントは、主に病院環境で行われる耳管挿入手術の件数が多いため、2025年に46.3%という最大の市場収益シェアを占めました。病院は高度な外科インフラ、訓練を受けた耳鼻咽喉科専門医へのアクセス、包括的な術後ケアを提供しているため、複雑な症例や小児症例の好ましい選択肢となっています。麻酔サポートと救急施設の存在は、病院の優位性をさらに強化しています。さらに、多くの国で有利な償還ポリシーが、病院での耳鼻咽喉科手術をサポートしています。病院はまた、技術的に進歩した高品質の耳管デバイスを採用する傾向があり、より高い収益の創出に貢献しています。慢性的な耳の感染症による入院の増加と小児人口の増加は、需要をさらに刺激します。これらの要因が総合的に、病院は世界市場の主要なエンドユーザーセグメントとしての地位を確立しています。

外来手術センターセグメントは、世界的な外来診療および低侵襲手術への移行を背景に、2026年から2033年にかけて9.4%という最も高いCAGRを記録すると予測されています。ASCは費用対効果の高い治療、入院期間の短縮、患者の回復期間の短縮を実現するため、日常的な耳管挿入においてますます魅力的な選択肢となっています。技術の進歩により、外来診療における安全かつ効率的な耳鼻咽喉科手術が可能になりました。患者と保険支払者双方にとって、手術費用の低さと回復期間の短縮がASCを高く評価しています。耳鼻咽喉科に特化した専門ASCの設立増加も、成長を支えています。さらに、新興国における医療インフラの発展も、ASCの導入を加速させています。これらの利点により、世界中の外来手術センターにおける耳管デバイスの需要が大幅に増加すると予想されます。

耳管デバイス市場の地域分析

- 北米は、中耳炎の診断率の高さ、強力な医療インフラ、有利な償還枠組み、高度な耳鼻咽喉科手術の広範な採用に支えられ、2025年には耳管デバイス市場で38.6%という最大の収益シェアを獲得して優位に立った。

- この地域は、病気の早期発見、小児の耳の感染症に関する親の高い意識、病院や外来手術センターでの専門的な耳鼻咽喉科サービスへの容易なアクセスといった恩恵を受けています。

- この優位性は、医療費の高騰、技術的に進歩した耳管器具の入手可能性、そして継続的な製品革新によってさらに強化され、北米は小児および成人の耳管手術における主要な収益を生み出す地域としての地位を確立しています。

米国耳管デバイス市場:

米国の耳管デバイス市場は、特に小児における再発性中耳炎の有病率の高さと、鼓室切開術の普及率の高さに牽引され、2025年には北米で最大の収益シェアを獲得しました。高度な医療施設、熟練した耳鼻咽喉科医の存在、そして耳管挿入手術に対する有利な保険適用が、市場の成長を支え続けています。さらに、早期難聴予防への意識の高まりと外来手術件数の増加も、米国における耳管デバイスの需要をさらに押し上げています。

欧州耳管デバイス市場に関する洞察

欧州の耳管デバイス市場は、予測期間中、中耳感染症の発生率の上昇、一部の国における小児人口の増加、そして確立された公的医療制度を主な要因として、安定したCAGRで拡大すると予測されています。欧州各国では、診断能力の向上と中耳炎管理に関する標準化された臨床ガイドラインに支えられ、低侵襲性耳鼻咽喉科手術の需要が高まっています。また、欧州は、高い製品品質と患者の安全性を確保する強力な規制監督の恩恵も受けています。

英国の耳管デバイス市場に関する洞察:

英国の耳管デバイス市場は、国民保健サービス(NHS)を通じた耳鼻咽喉科手術の紹介件数の増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。小児の難聴に対する意識の高まりと、早期診断・治療に重点を置いた政府の取り組みが相まって、耳管挿入手術の採用率向上に貢献しています。外来手術サービスの拡大と待ち時間の短縮も、英国の市場成長をさらに後押ししています。

ドイツ耳管デバイス市場に関する洞察:

ドイツの耳管デバイス市場は、強力な医療インフラ、高い医療水準、そして耳鼻咽喉科専門医への広範なアクセスを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは聴覚障害への早期介入を重視しており、充実した病院ネットワークも耳管デバイスに対する安定した需要を支えています。さらに、耳鼻咽喉科デバイスにおける先進的で生体適合性のある材料の採用が増加していることは、患者の安全性と臨床効率を重視する同国の姿勢と一致しています。

アジア太平洋地域の耳管デバイス市場に関する洞察

アジア太平洋地域の耳管デバイス市場は、小児人口の増加、耳感染症の発生率の上昇、新興国における医療サービスへのアクセス向上を背景に、予測期間中に7.9%という最も高いCAGRで成長すると予想されています。医療費の増加、病院インフラの拡充、そして聴覚の健康に対する意識の高まりが、耳管挿入手術の導入を加速させています。小児医療サービスの強化を目指す政府の取り組みも、地域市場の拡大を後押ししています。

日本における耳管デバイス市場:

日本の耳管デバイス市場は、先進的な医療インフラ、聴覚への意識の高さ、そして耳鼻咽喉科疾患の早期診断への関心の高まりにより、成長を加速させています。高齢化社会を迎えた日本では、中耳疾患を抱える高齢者が多く、耳管デバイスの需要が高まっています。高度な耳鼻咽喉科手術技術と低侵襲手術の普及も、市場の持続的な成長を支えています。

中国耳管デバイス市場に関する洞察:

中国の耳管デバイス市場は、小児人口の多さ、医療費の増加、そして病院ネットワークの拡大により、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。小児の聴覚障害に対する意識の高まりと、専門的な耳鼻咽喉科医療へのアクセス向上が、手術件数の増加につながっています。さらに、費用対効果の高い耳管デバイスを提供する国内メーカーの存在と、医療インフラへの政府投資が、中国における市場成長を大きく推進しています。

耳管デバイスの市場シェア

耳管デバイス業界は、主に、次のような定評ある企業によって牽引されています。

• メドトロニック(アイルランド)

• オリンパス株式会社(日本)

• スミス・アンド・ネフュー社(英国)

• グレース・メディカル社(米国)

• アンソニー・プロダクツ社(米国)

• ハインツ・クルツ社(ドイツ)

• スピグル&ザイス社(ドイツ)

• プレセプティス・メディカル社(米国)

• サミット・メディカル社(米国)

• カール・ストルツ社(ドイツ)

• クック・メディカル社(米国)

• B. ブラウン・メルズンゲン社(ドイツ)

• テレフレックス社(米国)

• アトス・メディカル社(スウェーデン)

• メダシル・サージカル社(英国)

世界の耳管デバイス市場の最新動向

- 2021年6月、Preceptis Medicalは、診療所での小児耳管手術用にHummingbird®鼓室切開チューブシステム(TTS)を発売しました。これにより、従来の手術室の外でシングルパスデバイスを使用して、生後6か月以上の小児に耳管を配置できるようになりました。

- 2022年8月、プリセプティス・メディカルは、ハミングバード鼓膜切開チューブシステム(TTS)の米国FDAの拡大承認を取得し、当初の年齢適応を超えて診療所ベースの小児耳管手術でより広く使用できるようになり、より侵襲性の低い鼓膜切開オプションへのアクセスが向上しました。

- 2023年8月、メドトロニックは、組織の損傷を軽減し、より迅速な治癒を促進するために強化された低侵襲設計の改良を特徴とする次世代鼓室チューブシステムを発売し、小児ケアセンターで広く採用されています。

- 2024年8月、KARL STORZ傘下のAventaMedは、全身麻酔の必要性を減らし、診療所での耳管留置を効率化するように設計されたオールインワンの鼓室チューブデリバリーシステムであるSolo+耳管留置装置について、米国FDA 510(k)承認を取得しました。

- 2025年1月、小児鼓室切開術用の新しいCMSアドオンGコード(G0561)がメディケア・メディケイドサービスセンターによって確定され、Preceptis MedicalのHummingbird® TTSなどのデリバリーデバイスを使用して実施される院内耳管手術の償還を支援し、ケアへのアクセスを改善しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。