世界のE

Market Size in USD Billion

CAGR :

%

USD

9.36 Billion

USD

25.79 Billion

2024

2032

USD

9.36 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 9.36 Billion | |

| USD 25.79 Billion | |

| % | |

|

世界のeクリニカルソリューション市場のセグメンテーション、製品別(電子データキャプチャおよび臨床試験データ管理システム、臨床試験管理システム、臨床分析プラットフォーム、ケアコーディネーション医療記録(CCMR)、ランダム化および試験供給管理、臨床データ統合プラットフォーム、電子臨床結果評価ソリューション、安全性ソリューション、電子試験マスターファイルシステム、規制情報管理ソリューションなど)、提供モード別(ウェブホスト型(オンデマンド)ソリューション、ライセンスを受けたエンタープライズ(オンプレミス)ソリューション、クラウドベース(SAAS)ソリューション)、臨床試験フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV)、組織規模別(中小規模および大規模)、ユーザーデバイス別(デスクトップ、タブレット、ハンドヘルドPDAデバイス、スマートフォンなど)、エンドユーザー別(製薬会社およびバイオ医薬品会社、開発業務委託機関、コンサルティングサービス会社、医療機器メーカー、病院、学術研究機関) - 2032年までの業界動向と予測

E-Clinicalソリューション市場規模

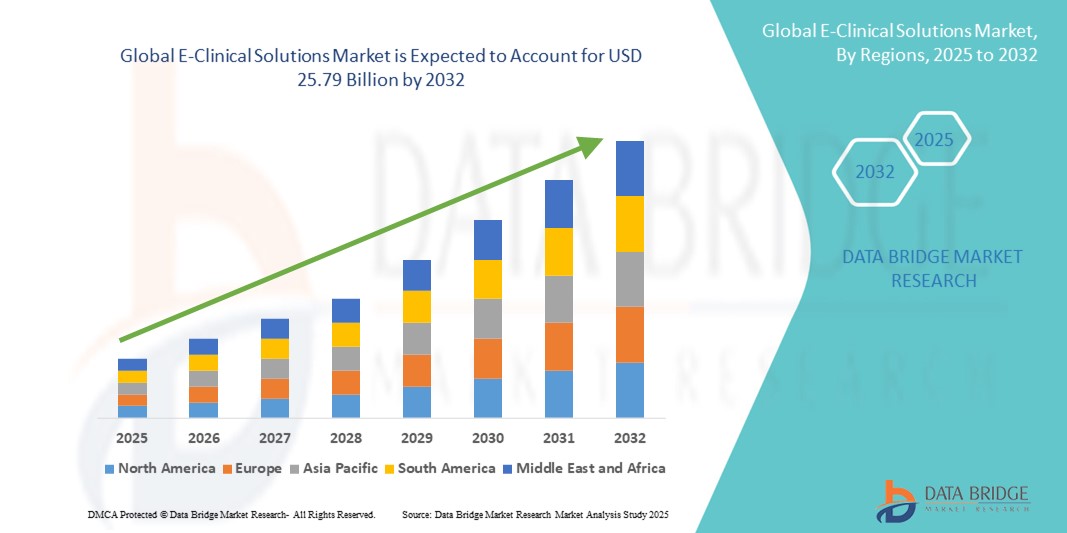

- 世界のeクリニカルソリューション市場規模は2024年に93億6000万米ドルと評価され、予測期間中に13.50%のCAGRで成長し、2032年には257億9000万米ドル に達すると予想されています 。

- 市場の成長は、主に臨床研究および医療システムにおけるデジタル技術の導入の増加と技術の進歩によって推進されており、製薬会社およびバイオテクノロジー会社全体でデータ管理、試験の効率、リアルタイムの意思決定が向上しています。

- さらに、臨床試験のための安全でユーザーフレンドリーな統合プラットフォームへの需要の高まりにより、e-Clinicalソリューションはデータ収集、モニタリング、分析における最適な選択肢として定着しつつあります。これらの要因が相まってe-Clinicalソリューションの普及を加速させ、業界の成長を大きく後押ししています。

E-Clinicalソリューション市場分析

- CTMS、EDC、eCOA、RTSMなどのデジタルプラットフォームを網羅するeクリニカルソリューションは、データ管理、業務効率、規制遵守における役割から、臨床試験においてますます不可欠なものとなっています。市場の拡大は、複雑な試験の合理化と分散型およびバーチャル試験モデルのサポートに対する緊急性によって推進されています。

- e-Clinicalソリューションの需要増加の主な要因としては、世界的な臨床試験の増加、製薬企業やバイオテクノロジー企業による研究開発投資の増加、クラウドベース/モバイル対応システムへの移行、自動化とデータ統合による医薬品開発のタイムライン加速の必要性などが挙げられます。

- 北米は、2024年にはeクリニカルソリューション市場において最大の収益シェア49.38%を占め、市場を席巻しました。これは、堅牢な医療インフラ、確立された製薬・バイオテクノロジー産業、そしてデジタル導入を促進する有利な規制枠組みに支えられています。この優位性は、特に米国における先進的な導入によって推進されており、2024年には世界市場の約41.4%を占めました。

- アジア太平洋地域では、臨床試験のアウトソーシングの増加、医療および研究開発インフラの拡大、中国、インド、日本、韓国などの国での臨床試験活動の増加により、eクリニカルソリューション市場が11.8%のCAGRで堅調に成長すると予想されています。

- 大規模企業セグメントは、2024年に63.4%の市場シェアでeクリニカルソリューション市場を支配しました。これは、研究開発、グローバル臨床試験業務への大規模な投資、そして規制遵守、複雑なワークフロー、複数国での研究調整を管理するための完全に統合されたプラットフォームの重要なニーズを反映しています。

レポートの範囲とE-Clinicalソリューション市場のセグメンテーション

|

属性 |

E-Clinicalソリューションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

E-Clinicalソリューションの市場動向

統合されたE-Clinicalプラットフォームによる利便性の向上

- 世界的なeクリニカルソリューション市場における重要かつ加速的なトレンドとして、臨床試験管理システム、電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)の統合デジタルプラットフォームへの深化が挙げられます。この統合により、臨床研究エコシステム全体の運用効率、データ品質、意思決定が大幅に向上しています。

- 例えば、最新のe-Clinicalプラットフォームは、EDCと臨床試験管理機能をシームレスに統合し、スポンサーと開発業務受託機関(CRO)が単一のインターフェースを通じて試験の進捗状況をリアルタイムで監視し、患者登録を管理し、規制遵守を確保できるようにします。同様に、高度なソリューションにはランダム化および治験薬供給管理(RTSM)が組み込まれており、遅延を削減し、試験全体の調整を改善します。

- e-Clinicalソリューションの統合により、データ入力の自動化、高度なデータ検証、リアルタイムレポート作成がさらに可能になります。例えば、プラットフォームには適応型試験設計機能や自動クエリ解決システムがますます導入されており、手作業による介入を最小限に抑え、患者データ処理の精度を向上させています。さらに、高度な分析機能と予測モデリング機能により、試験管理者は患者募集率を予測し、潜在的なボトルネックを事前に特定することができます。

- E-Clinicalプラットフォームと電子医療記録(EHR)、臨床検査情報システム(LIS)、その他のデジタルヘルスエコシステムをシームレスに統合することで、多様な臨床データソースへの一元的なアクセスが可能になります。研究者は、単一の統合プラットフォームを通じて、患者記録、有害事象報告、試験文書、規制当局への申請を管理し、合理化されコンプライアンスに準拠した臨床試験プロセスを構築できます。

- よりインテリジェントで相互接続性が高く、ユーザーフレンドリーなeクリニカル・エコシステムへのこのトレンドは、臨床試験管理に対する期待を根本的に変革しています。その結果、Medidata、Oracle Health Sciences、Veeva Systemsなどの企業は、相互運用性、クラウドベースの導入モデル、モバイルアクセスを強化した次世代のeクリニカル・ソリューションを開発し、グローバルおよび分散型の臨床試験の両方をサポートしています。

- 統合機能を提供するe-Clinicalソリューションの需要は、製薬、バイオテクノロジー、医療機器の各分野で急速に高まっており、関係者は業務効率、規制遵守、新しい治療法の市場投入までの時間の短縮をますます重視しています。

E-Clinicalソリューション市場の動向

ドライバ

効率的な臨床試験管理の必要性の高まりとデジタルソリューションの導入の増加

- 臨床試験の複雑化とコストの増大、そして開発中の医薬品および生物学的製剤候補数の増加により、高度なe-Clinicalソリューションへの需要が高まっています。これらのプラットフォームは、地理的に分散した試験実施施設における効率的なデータ管理、シームレスな患者エンゲージメント、そして規制遵守を実現します。

- 例えば、2024年6月、メディデータ(ダッソー・システムズ)は、AIを活用した分散型臨床試験(DCT)プラットフォームの機能強化を発表しました。これは、患者募集とリアルタイムの試験モニタリングの改善を目的としています。こうした技術の進歩は、製薬業界およびバイオテクノロジー業界全体におけるeクリニカルプラットフォームの導入を加速させています。

- スポンサーとCROが試験期間の短縮と意思決定の改善を目指す中、電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)、eCOA、リモートモニタリングツールなどのソリューションが不可欠になりつつあります。これらのシステムは、自動化、データ精度、リアルタイムの洞察を提供し、運用効率を向上させます。

- さらに、患者中心の試験への移行とハイブリッドおよび分散型試験モデルの拡大により、e-Clinicalプラットフォームは臨床研究エコシステムの不可欠な部分となり、患者の維持とコンプライアンスの向上を可能にしています。

- 高度な分析、クラウドコンピューティング、モバイルベースのインターフェースの統合により、e-Clinical Solutionsの価値提案がさらに強化され、より迅速で安全、かつ効率的な医薬品開発プロセスに対する高まる需要に対応する上で重要になります。

抑制/挑戦

データセキュリティ、統合の複雑さ、高い実装コストに関する懸念

- データプライバシーとセキュリティの脆弱性に関する懸念は、eクリニカルソリューション市場にとって大きな制約となっています。これらのシステムは機密性の高い患者データや治験データを扱うため、サイバーセキュリティの脅威、不正アクセス、そして潜在的な侵害の影響を受けやすく、スポンサー、CRO、そして規制当局の間で懸念が生じています。

- 例えば、医療や臨床研究機関に対するサイバー攻撃の注目を集めた事件により、強力な保護対策なしにクラウドベースのデジタルプラットフォームを導入することのリスクに対する意識が高まっています。

- 高度な暗号化、多要素認証、GDPR/HIPAAコンプライアンス、定期的なシステム監査を通じてこれらの懸念に対処することは、ユーザーの信頼を維持するために不可欠です。Oracle Health SciencesやVeeva Systemsなどのベンダーは、データ保護機能を強調することで、ステークホルダーの安心感を高めています。

- さらに、e-Clinicalソリューションを既存のレガシーシステムや多様な試験管理ワークフローと連携させる統合の課題により、特に中規模および小規模のCROでは導入が遅れることがよくあります。

- ライセンス、カスタマイズ、スタッフトレーニングなど、初期導入コストの高さは、特に発展途上地域や予算重視の治験スポンサーにとって、導入の障壁となっています。SaaSベースのサブスクリプションモデルは初期費用を削減していますが、AI、分析、相互運用性機能を備えた高度なプラットフォームは依然として高額です。

- 手頃な価格のモジュール式ソリューション、より優れた相互運用性標準、より強力なサイバーセキュリティフレームワークを通じてこれらの障壁を克服することは、e-Clinicalソリューションの持続的な世界的な導入を実現するために不可欠です。

E-Clinicalソリューションの市場範囲

市場は、製品、配信モード、臨床試験の段階、組織の規模、ユーザーデバイス、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、eクリニカルソリューション市場は、電子データ収集および臨床試験データ管理システム、臨床試験管理システム、臨床分析プラットフォーム、ケアコーディネーション医療記録(CCMR)、ランダム化および試験供給管理、臨床データ統合プラットフォーム、電子臨床アウトカム評価ソリューション、安全性ソリューション、電子試験マスターファイルシステム、規制情報管理ソリューション、その他に分類されます。データ管理システムセグメントは、臨床試験データの効率的な収集、クレンジング、管理において中心的な役割を果たしているため、2024年には28.6%という最大の収益シェアで市場を席巻しました。これらのシステムは、データの完全性、規制遵守、正確な報告を維持するために不可欠であり、小規模および大規模の臨床試験の両方で不可欠なものとなっています。複数施設およびグローバル試験における試験データの増加により、堅牢なデータ管理に対する需要が高まっています。電子健康記録(EHR)やその他の試験プラットフォームとの統合により、これらのシステムの導入がさらに促進されます。高度な分析機能とリアルタイム監視機能により、データ管理システムは効率的な臨床業務の基盤となっています。

臨床分析プラットフォーム分野は、臨床研究におけるAIを活用した分析、機械学習、予測モデリングの導入増加に牽引され、2025年から2032年にかけて22.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのプラットフォームにより、関係者は複雑な試験データセットから実用的な洞察を抽出し、患者募集を最適化し、試験結果をリアルタイムで改善することが可能になります。また、分析ソリューションは、リスクベースのモニタリング、プロトコル逸脱の特定、規制遵守の強化もサポートします。eCOA、ウェアラブルデバイス、検査システムなど、多様なデータソースを統合できることも、その成長を後押ししています。高度な可視化ツールとダッシュボードは、試験管理者が情報に基づいた迅速な意思決定を行うのに役立ちます。アダプティブメディシン(適応型医療)試験やプレシジョンメディシン(精密医療)試験への注目が高まるにつれ、臨床分析プラットフォームの導入はさらに加速しています。

- 配送方法別

提供形態に基づき、eクリニカルソリューション市場は、ウェブホスト型(オンデマンド)ソリューション、ライセンス型エンタープライズ(オンプレミス)ソリューション、クラウドベース(サービスとしてのソフトウェア/SAAS)ソリューションに分類されます。ウェブホスト型(オンデマンド)ソリューションセグメントは、拡張性、費用対効果、導入の容易さから、2024年には41.3%という最大の市場シェアを獲得しました。これらのソリューションにより、ユーザーは複雑なITインフラストラクチャを必要とせずに、試験データや管理ツールにリモートでアクセスすることができ、特に中小規模の研究機関にメリットをもたらします。既存のITシステムとの統合が容易で、メンテナンス要件が最小限であることも、導入をさらに促進します。試験のニーズに応じてリソースを拡張できる柔軟性も、このセグメントの選好を後押ししています。集中化されたデータアクセスとリアルタイム監視機能により、運用効率が向上します。

クラウドベース(SaaS)ソリューション分野は、分散型およびハイブリッド型の臨床試験モデルの普及拡大を背景に、2025年から2032年にかけて21.4%という最も高いCAGRで成長すると予測されています。クラウドプラットフォームは、複数の施設や国にまたがる試験データへの安全かつリアルタイムなアクセスを提供し、スポンサー、CRO、そして臨床試験実施施設間の連携を強化します。自動化されたワークフロー、データ標準化、そして規制遵守機能は、効率的な試験運用をサポートします。クラウドの導入は、ITインフラコストの削減と導入期間の短縮にもつながります。クラウドプラットフォームに高度な分析機能とモバイルアクセス機能を統合することで、運用監視を強化します。デジタル試験管理ソリューションに対する規制当局の支援強化も、市場の成長をさらに加速させるでしょう。

- 臨床試験の段階別

臨床試験のフェーズに基づき、eクリニカルソリューション市場はフェーズI、フェーズII、フェーズIII、フェーズIVに分類されます。フェーズIIIセグメントは、複雑な試験プロトコル、大規模な患者集団、そして後期試験における厳格な規制要件を背景に、2024年には46.7%という最大の収益シェアを占めました。フェーズIII試験では膨大なデータが生成されるため、効率的なデータ管理、患者モニタリング、そして規制遵守のための高度なeクリニカルソリューションが求められます。試験管理システム、分析プラットフォーム、eCOAツールの統合により、運用精度が向上します。スポンサーは、試験のタイムリーな完了と遅延の最小化を確実にするために、フェーズIIIシステムに大きく依存しています。グローバルな多施設試験への注目が高まることで、このセグメントの優位性がさらに強化されています。

フェーズIIセグメントは、腫瘍学、標的療法、精密医療における中期試験の増加に支えられ、2025年から2032年にかけて19.6%という最も高いCAGRで成長すると予想されています。フェーズII試験では、適応型試験設計、詳細な患者モニタリング、複数のソースからのシームレスなデータ統合が求められます。e-Clinicalソリューションはこれらのプロセスを効率化し、リアルタイムの洞察を提供し、試験の効率性を向上させます。強化された患者エンゲージメントツールとウェアラブルデバイスとの統合は、e-Clinicalの導入を加速させます。患者の安全性とデータの正確性に対する規制当局の重視も成長に貢献しています。中期試験における迅速な意思決定の必要性は、高度なe-Clinicalプラットフォームへの需要をさらに高めています。

- 組織規模別

組織規模に基づき、eクリニカルソリューション市場は中小企業(SME)と大企業に分類されます。大企業セグメントは、2024年には63.4%の市場シェアを占め、市場を席巻しました。これは、大規模な研究開発投資、グローバルな試験運用、そして規制遵守、複数国にまたがる試験、複雑なワークフローを管理するための完全に統合されたプラットフォームへのニーズを反映しています。大企業はeクリニカルソリューションを活用することで、運用上のミスを削減し、データ収集を効率化し、試験全体にわたるプロセスの標準化を実現しています。集中化された監視と分析は、大規模な意思決定をサポートします。EHRやその他の病院システムとの統合は、効率性を高めます。クラウド対応およびWebホスト型ソリューションの普及率の高さも、その優位性をさらに強化しています。

中小企業セグメントは、拡張性に優れ、手頃な価格のクラウドベースのeクリニカルソリューションの導入拡大に牽引され、2025年から2032年にかけて20.2%という最も高いCAGRを記録すると予想されています。中小企業は、自動化されたワークフロー、リモートアクセス、インフラコストの削減といったメリットを享受し、限られたリソースで効率的な試験を実施できます。SaaSプラットフォームの迅速な導入は、導入を加速させます。これらのソリューションは、多額のIT投資をすることなく、規制遵守を可能にします。医薬品開発のタイムラインにおいて大企業と競合する必要性が、市場の成長をさらに促進しています。モバイルツールや分析ツールとの統合は、小規模組織の業務効率を向上させます。

- ユーザーデバイス別

eクリニカルソリューション市場は、ユーザーデバイスに基づいて、デスクトップ、タブレット、ハンドヘルドPDAデバイス、スマートフォン、その他に分類されます。デスクトップセグメントは2024年に37.9%と最大のシェアを占めました。これは、デスクトップが、試験管理者、データアナリスト、臨床コーディネーターにとって、複雑なデータ入力、分析、規制報告を行うための主要ツールであり続けるためです。デスクトップは、堅牢な計算能力、大型ディスプレイインターフェース、そして安全な環境を備えており、機密性の高い試験データの管理に最適です。また、複数の試験プラットフォームやEHRシステムとの統合もサポートしています。大規模な複数施設での試験運用には、信頼性と安定性が不可欠です。

スマートフォン分野は、モバイル対応のeCOAソリューション、患者エンゲージメントアプリケーション、遠隔モニタリングツールの普及に後押しされ、2025年から2032年にかけて23.5%という最も高いCAGRで成長すると予測されています。スマートフォンは、試験のリアルタイム更新を提供し、患者の服薬遵守率を向上させ、臨床医、モニター、スポンサーがいつでもどこでもデータにアクセスできるようにします。モバイルアクセスは、分散型およびハイブリッド型の試験モデルを強化します。クラウドプラットフォームやウェアラブルデバイスとの統合は、継続的なデータ収集をサポートします。柔軟で患者中心の試験管理に対するニーズの高まりにより、スマートフォンベースのソリューションの導入が加速しています。また、スマートフォンはデータ報告とモニタリングの遅延を短縮し、運用効率を向上させます。

- エンドユーザー別

エンドユーザー別に見ると、eクリニカルソリューション市場は、製薬・バイオ医薬品企業、開発業務受託機関(CRO)、コンサルティングサービス企業、医療機器メーカー、病院、学術研究機関に分類されます。製薬・バイオ医薬品企業セグメントは、複雑な複数施設での試験管理、規制遵守の確保、医薬品開発期間の短縮を目的としたeクリニカルプラットフォームの導入が牽引し、2024年には51.8%の市場シェアを獲得し、市場を牽引しました。大手製薬企業は、統合試験管理、リアルタイムデータアクセス、標準化されたワークフローといったソリューションを活用し、エラーの削減と効率性の向上を図っています。

CROセグメントは、臨床試験業務のアウトソーシングの拡大と、費用対効果の高い効率的な試験管理へのニーズに支えられ、2025年から2032年にかけて21.9%という最も高いCAGRを達成すると予想されています。CROはe-Clinicalプラットフォームを活用し、複数のクライアントの試験を管理し、ワークフローを合理化し、リソースを最適化し、グローバルな試験における正確な報告を確保しています。データへのリアルタイムアクセス、集中監視、そして関係者間の連携強化は、試験の効率性を高めます。分散型試験やハイブリッドモデルの採用増加も成長を加速させています。このセグメントは、AIベースの分析やモバイル監視ソリューションなどの技術革新の恩恵も受けています。

E-Clinicalソリューション市場の地域分析

- 北米は、堅牢な医療インフラ、確立された製薬およびバイオテクノロジー産業、デジタル導入を促進する有利な規制枠組みに支えられ、2024年には49.38%という最大の収益シェアでeクリニカルソリューション市場を支配しました。

- この優位性は、電子データキャプチャシステム、臨床試験管理プラットフォーム、分析主導型ソリューションの導入増加に支えられた米国での先進的な導入によって特に推進されている。

- この地域では、規制遵守、患者の安全、業務効率を重視しており、病院、CRO、研究機関全体でeクリニカルプラットフォームの普及が進んでいます。

米国E-Clinicalソリューション市場インサイト

米国のeクリニカルソリューション市場は、デジタル臨床試験ソリューションの普及率の高さ、試験業務のアウトソーシングの増加、そして臨床研究インフラへの積極的な投資に牽引され、北米で最大の収益シェアを獲得しました。クラウドベースのプラットフォーム、電子臨床アウトカム評価(eCOA)ツール、統合試験管理システムといった先進技術は、患者募集の迅速化、効率的なデータ管理、そして試験の透明性の向上を可能にしています。分散型試験やハイブリッド試験への注目が高まるにつれ、製薬企業やバイオテクノロジー企業における包括的なeクリニカルソリューションの導入がさらに加速しています。

欧州E-Clinicalソリューション市場インサイト

欧州のeクリニカルソリューション市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、臨床試験業務のアウトソーシングの増加、デジタルヘルス技術に対する規制当局の支援、そして高度な試験管理システムの導入です。ドイツ、フランス、英国などの国々では、強力な製薬研究開発エコシステム、試験の複雑性の増大、そして統合型リアルタイム試験管理ソリューションへのニーズにより、市場は大きく成長しています。欧州の関係者は、クラウドベースで分析主導型、そしてモバイル対応のeクリニカルプラットフォームを活用し、運用効率の向上と複数施設における試験のコンプライアンス確保に取り組んでいます。

英国の電子臨床ソリューション市場インサイト

英国のeクリニカルソリューション市場は、同国の強力な臨床研究インフラとデジタル試験プラットフォームの導入拡大に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。治験依頼者とCROは、患者モニタリングの効率化、試験データの一元管理、医薬品開発プロセスの加速を目指し、統合型eクリニカルソリューションへの投資を進めています。さらに、分散型およびハイブリッド型の試験モデルの増加は、クラウドベースでモバイルアクセス可能なシステムの導入を促進し、リアルタイムの意思決定と効率的な試験監督を支援しています。

ドイツE-Clinicalソリューション市場インサイト

ドイツのeクリニカルソリューション市場は、臨床試験活動の増加、高い規制基準、そして先進的なデジタルプラットフォームの導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な製薬・バイオテクノロジーセクターは、イノベーションとデータインテグリティへの注力と相まって、電子データキャプチャ、臨床試験管理システム、統合分析プラットフォームを含む包括的なeクリニカルソリューションの利用を促進しています。この地域では、学術研究機関、CRO、製薬企業において、力強い成長が見られています。

アジア太平洋地域のEクリニカルソリューション市場インサイト

アジア太平洋地域のeクリニカルソリューション市場は、臨床試験のアウトソーシングの増加、医療および研究開発インフラの拡大、そして中国、インド、日本、韓国などの国々における試験活動の増加を背景に、予測期間中に11.8%という力強い年平均成長率(CAGR)で成長する見込みです。この地域では、分散型試験の支援、患者募集の最適化、データ収集の強化を目的としたクラウドベースの試験管理システム、分析プラットフォーム、モバイル対応のeクリニカルソリューションへの需要が高まっています。また、アジア太平洋地域における製薬企業およびバイオテクノロジー企業による投資の増加も、高度なeクリニカル技術の導入をさらに後押ししています。

日本における電子臨床ソリューション市場インサイト

日本のeクリニカルソリューション市場は、先進的な医療インフラ、質の高い臨床研究基準、そしてテクノロジー主導の試験ソリューションの利用増加により、勢いを増しています。治験依頼者とCROは、統合試験管理プラットフォーム、eCOAツール、クラウドベースのシステムを活用し、患者モニタリングの改善、試験効率の向上、そして規制遵守の確保に取り組んでいます。プレシジョン・メディシン(精密医療)と複雑な臨床試験への関心の高まりが、市場の成長をさらに加速させています。

中国E-Clinicalソリューション市場インサイト

中国のeクリニカルソリューション市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、臨床試験活動の拡大、医薬品研究開発への旺盛な投資、そしてデジタルヘルス技術に対する規制当局の支援強化によるものです。中国では、多施設共同試験の支援、患者募集の改善、試験業務の効率化を目的として、電子データキャプチャシステム、臨床試験管理ソリューション、リアルタイム分析プラットフォームの導入が急速に進んでいます。ヘルスケアとライフサイエンスにおけるデジタル化を促進する政府の取り組みは、この地域の市場拡大をさらに加速させるでしょう。

E-Clinicalソリューションの市場シェア

e-Clinical ソリューション業界は、主に次のような定評ある企業によって牽引されています。

- オラクル(米国)

- シグナント・ヘルス(米国)

- MaxisIT(米国)

- パレクセル・インターナショナル・コーポレーション(米国)

- ダッソー・システムズ(フランス)

- クラリオ(米国)

- メドネット(米国)

- OpenClinica LLC(米国)

- 4Gクリニカル(米国)

- ヴィーヴァ・システムズ(米国)

- Saama Technologies, LLC(米国)

- アンジュ(米国)

- カストル(オランダ)

- メドリオ社(米国)

- アリスグローバル(米国)

- メラティブ(米国)

- アドヴァラ(米国)

- eClinical Solutions LLC(米国)

- Y-Prime LLC(米国)

- リアルタイムソフトウェアソリューションズLLC(米国)

- Quretec(エストニア)

- リサーチマネージャー(オランダ)

- Datatrack Int.(オランダ)

- IQVIA Inc.(米国)

世界のE-Clinicalソリューション市場の最新動向

- 2021年12月、オラクル・コーポレーションは、電子医療記録(EHR)システムの大手プロバイダーであるCerner Corporationを約283億ドルの現金で買収すると発表しました。この戦略的動きは、ヘルスケア分野におけるオラクルのプレゼンスを強化し、臨床現場におけるデジタル変革を加速させることを目的としていました。

- 2025年7月、著名な外来クラウドEHRプロバイダーであるeClinicalWorksは、メディケア・メディケイドサービスセンター(CMS)のデジタルヘルステックエコシステムに積極的に参加しました。ホワイトハウスの保健当局高官によって発表されたこのイニシアチブは、シームレスな医療データ共有の促進と、新たな業界相互運用性標準の確立に重点を置いています。

- 2023年8月、患者エンゲージメントと臨床ワークフローソリューションを提供するクラウドベースのプラットフォームであるOceanMDは、ブリティッシュコロンビア州保健サービス局と3,850万ドルの契約を締結しました。この契約は、eReferrals、eConsult、eOrdersなどのデジタルサービスを提供し、州全体の医療サービス提供を強化することを目的としていました。

- 2025年3月、欧州健康データ空間(European Health Data Space)を確立する欧州連合(EU)規則2025/327が発効しました。この規則は、EU市民が個人の健康データをより適切に管理できるようにし、加盟国間で電子健康記録の相互運用性を高めることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。