グローバルエッジ人工知能(AI)ハードウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.86 Billion

USD

4.94 Billion

2024

2031

USD

1.86 Billion

USD

4.94 Billion

2024

2031

| 2025 –2031 | |

| USD 1.86 Billion | |

| USD 4.94 Billion | |

| % | |

|

世界のエッジ人工知能(AI)ハードウェア市場のセグメンテーション、デバイス別(スマートフォン、カメラ、ロボット、ウェアラブル、スマートスピーカー、自動車、スマートミラー)、プロセッサ別(中央処理装置(CPU)、グラフィックス処理装置(GPU)、特定用途向け集積回路(ASIC)など)、消費電力別(1W未満、1~3W、3~5W、5~10W、10W以上)、プロセス別(トレーニングと推論)、エンドユーザー産業別(民生用電子機器、スマートホーム、自動車・運輸、政府機関、医療、工業、航空宇宙・防衛、建設など) - 2032年までの業界動向と予測

エッジ人工知能(AI)ハードウェア市場分析

エッジAI(人工知能)ハードウェア市場は、技術の進歩とAIアプリケーションの導入拡大により、急速な成長を遂げています。エッジAIとは、中央集権的なクラウドデータセンターに依存せず、データソース(スマートフォン、IoTデバイス、自動運転車など)に近いデバイス上でデータを処理することを指します。AI専用プロセッサやニューロモルフィック・コンピューティングといった半導体チップの近年のイノベーションは、エッジデバイスの効率と処理能力を大幅に向上させています。

最新の手法としては、機械学習モデルをエッジで効率的に実行できるように設計された低消費電力AIチップとエッジコンピューティングフレームワークの開発が挙げられます。これらのテクノロジーは、スマートホーム、産業オートメーション、自律システムなどのアプリケーションにおいて、リアルタイムのデータ処理、レイテンシの削減、意思決定の高速化を実現します。

企業がより高速で信頼性の高いAI活用ソリューションを求める中、エッジAIハードウェアの需要が高まっています。エッジデバイスはデータをクラウドに転送することなくローカルで処理できるため、機密情報の管理が強化され、プライバシーとセキュリティの向上に対するニーズも市場を牽引しています。この傾向は、今後も市場の成長を牽引すると予想されます。

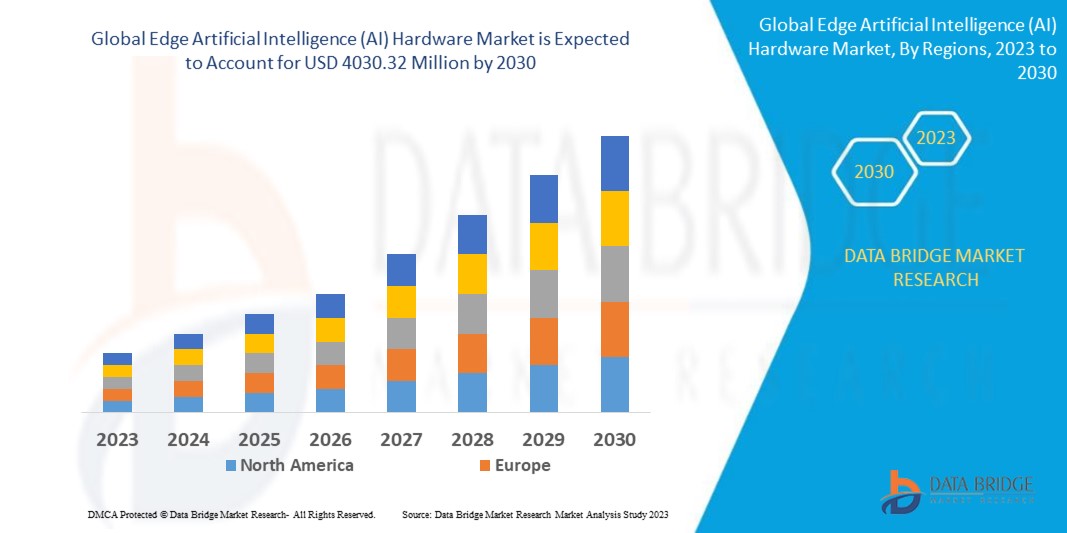

エッジ人工知能(AI)ハードウェア市場規模

世界のエッジ人工知能 (AI) ハードウェア市場規模は、2024年に18億6,000万米ドルと評価され、2025年から2032年の予測期間中に20.84%のCAGRで成長し、2032年には49億4,000万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジマーケットリサーチがまとめた市場レポートには、専門家による詳細な分析、地理的に表された企業別の生産と生産能力、販売業者とパートナーのネットワークレイアウト、詳細で最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

エッジ人工知能(AI)ハードウェア市場の動向

「AI搭載エッジデバイスの採用増加」

エッジ人工知能(AI)ハードウェア市場の成長を牽引する具体的なトレンドの一つは、AI搭載エッジデバイスの普及です。スマートカメラ、センサー、自律走行車などのこれらのデバイスは、データをローカルで処理することで、レイテンシと帯域幅の消費量を削減するように設計されています。製造業、ヘルスケア、自動車産業といった業界はリアルタイムデータ分析に依存しており、このトレンドは非常に重要です。例えば、スマートファクトリーでは、エッジAIによってリアルタイムの欠陥検出が可能になり、運用効率が向上します。さらに、自律走行車はエッジAIを活用してセンサーデータを処理することで瞬時の意思決定を実現し、安全性とパフォーマンスを向上させています。リアルタイム処理の需要が高まるにつれ、エッジAIハードウェアは様々な分野で注目を集め続けています。

レポートの範囲とエッジ人工知能(AI)ハードウェア市場のセグメンテーション

|

属性 |

エッジ人工知能(AI)ハードウェアの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

Cisco Systems, Inc.(米国)、IBM(米国)、Intel Corporation(米国)、SAMSUNG(韓国)、Google(米国)、Microsoft(米国)、Micron Technology, Inc(米国)、NVIDIA Corporation(米国)、Oracle(米国)、Arm Limited(英国)、Xilinx(米国)、Advanced Micro Devices, Inc(米国)、Dell(米国)、Hewlett Packard Enterprises Development LP(米国)、Habana Labs Ltd(米国)、Facebook, Inc(米国)、Synopsys, Inc(米国)、Nutanix(米国)、Pure Storage, Inc(米国)、Amazon Web Services, Inc(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

エッジ人工知能(AI)ハードウェア市場の定義

エッジAIハードウェアとは、クラウドベースのサーバーに依存せず、データソース(エッジ)でAIタスクを直接処理するように設計された特殊なコンピューティングデバイスを指します。エッジGPU、TPU、カスタムAIチップなどのこれらのデバイスは、低レイテンシ、帯域幅使用量の削減、プライバシーの強化を実現しながら、リアルタイムのデータ処理を可能にします。IoTデバイス、自律走行車、産業オートメーション、スマートカメラなどで広く使用されているエッジAIハードウェアは、AIモデルをローカルで実行できるようにすることでパフォーマンスを最適化します。これにより、集中型クラウドインフラストラクチャへの依存が軽減され、AI駆動型アプリケーションの速度、信頼性、スケーラビリティが向上します。

エッジ人工知能(AI)ハードウェア市場の動向

ドライバー

- IoTデバイスの採用増加

モノのインターネット(IoT)の急速な成長は、エッジAIハードウェア市場の大きな牽引役となっています。スマートカメラ、ウェアラブルデバイス、産業用センサーなどのIoTデバイスの普及に伴い、ローカルデータ処理の需要が高まっています。エッジAIハードウェアは、これらのデバイスがオンサイトでデータを処理することを可能にし、クラウドコンピューティングに伴うレイテンシと帯域幅コストを削減します。例えば、スマートホームシステムでは、フィットネストラッカーなどのウェアラブルデバイスがエッジAIを活用してリアルタイムのデータ分析を行い、クラウドサーバーに依存せずにパーソナライズされたフィードバックを提供しています。この分散型アプローチは、効率性の向上、プライバシーの確保、そして継続的なクラウド接続への依存度の最小化を実現し、エッジAIハードウェアソリューションの需要を促進しています。

- 5Gの展開

5Gネットワークの導入は、エッジAIハードウェア市場を大きく牽引しています。5Gの高速化と低遅延化により、エッジデバイスはデータをローカルで処理できるようになり、クラウドサーバーへの依存度が低減し、リアルタイムの意思決定が可能になります。例えば、2021年2月には、テルストラはAWSと提携し、自社の5GネットワークとAWSのエッジテクノロジーを統合しました。この連携は、テルストラの5Gインフラに統合されたAWSのエッジコンピューティングを活用することで、5Gアプリケーションのパフォーマンス向上を目指しています。この提携は、エッジコンピューティング機能を強化し、オーストラリアの様々な業界におけるリアルタイムアプリケーションの潜在能力を解き放つことを目指しています。

機会

- AIとMLアルゴリズムの進歩

エッジデバイス向けにカスタマイズされた、より効率的な機械学習(ML)および人工知能(AI)アルゴリズムの継続的な開発は、エッジAIハードウェア市場における大きなビジネスチャンスを生み出しています。これらのアルゴリズムは、処理能力と消費電力が限られたハードウェア上でパフォーマンスを最適化するように設計されており、小型でエネルギー効率の高いデバイスでも高度なAI機能を実現します。これは、クラウドコンピューティングに依存せずにリアルタイムの意思決定を必要とするスマートカメラ、ウェアラブル、自律システムなどのアプリケーションにとって特に価値があります。例えば、2024年3月、HPEはマイクロサービスとNvidia GPUソフトウェアを使用した新しいGenAIトレーニングおよび推論製品を発表しました。エッジからデータセンター、ハイブリッド、クラウドまでをカバーする同社のソリューションは、GenAIの機能を加速するように設計されています。この製品には、Nvidiaコンポーネントを搭載したスーパーコンピューティングシステムが含まれており、AIモデルのトレーニングと推論を強化し、AI主導のパフォーマンスとスケーラビリティに対する企業のニーズに対応することを目的としています。AIモデルがより効率的かつ軽量になるにつれて、医療、自動車、製造などの業界の企業は、費用対効果が高くスケーラブルなエッジAIソリューションを実装できるようになり、市場の成長を加速させます。

- 家電製品におけるAIの台頭

スマートスピーカー、テレビ、カメラといったコンシューマーエレクトロニクスへのAIの統合が進むにつれ、エッジAIハードウェア市場にとって大きなビジネスチャンスが生まれています。デバイスがよりスマートになるにつれ、データをローカルで処理し、迅速なレスポンスとユーザーエクスペリエンスの向上を実現するために、より強力で効率的なハードウェアが求められています。例えば、スマートスピーカーの音声認識やカメラの顔認識といったAIを活用した機能には、高性能なエッジコンピューティングソリューションが求められます。こうした需要は、クラウドベースの処理に依存せずに複雑なタスクを処理できる専用のAIチップやハードウェアへのニーズを牽引し、最終的にはメーカーに競争優位性をもたらし、エッジAIハードウェア市場の成長に貢献しています。

制約/課題

- 高い消費電力

エッジAIハードウェア市場において、高い消費電力は依然として大きな課題です。エッジAIデバイスは、データをローカルで処理するために膨大な計算能力を必要とし、結果としてエネルギー消費量の増加につながります。この問題は、電源供給が限られているバッテリー駆動型デバイスやポータブルデバイスで特に深刻です。高性能AIモデルの需要が高まるにつれ、効率的なエネルギー使用の必要性がますます高まっています。バッテリー駆動時間が不十分なデバイスは動作時間が短くなるため、頻繁な充電や大型バッテリーの搭載が必要となり、結果としてデバイスの重量とサイズが増加します。その結果、高い消費電力は、特に携帯性と長いバッテリー駆動時間が不可欠なアプリケーションにおいて、エッジAIソリューションの普及を阻害する要因となっています。

- データのプライバシーとセキュリティ

エッジAIハードウェア市場において、データのプライバシーとセキュリティは大きな課題となっています。機密データはエッジデバイス上でローカルに処理されるため、その機密性を確保し、サイバー脅威から保護することが極めて重要な課題となります。これらのデバイスは、集中型のクラウドシステムと比較してセキュリティ侵害に対して脆弱であることが多く、サイバー攻撃の格好の標的となっています。さらに、GDPRなどの進化するデータ保護規制への準拠も状況をさらに複雑にしています。エッジデバイスの分散型の性質上、すべてのデバイスに一貫したセキュリティ対策を適用することは困難であり、データ漏洩や不正アクセスのリスクが増大します。このような堅牢なセキュリティフレームワークの欠如が、市場の普及と成長を阻害しています。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

エッジ人工知能(AI)ハードウェア市場の展望

市場は、デバイス、プロセッサ、消費電力、エンドユーザー産業に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

デバイス

プロセッサ

- 中央処理装置(CPU)

- グラフィックス プロセッシング ユニット (GPU)

- 特定用途向け集積回路(ASIC)

- その他

消費電力

- 1W未満

- 1-3W

- 3~5W

- 5~10W

- 10W以上

プロセス

- トレーニング

- 推論

エンドユーザー業界

エッジ人工知能(AI)ハードウェア市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のようにデバイス、プロセッサ、電力消費、およびエンドユーザー業界別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、スウェーデン、ポーランド、デンマーク、イタリア、英国、フランス、スペイン、オランダ、ベルギー、スイス、トルコ、ロシア、ヨーロッパではその他のヨーロッパ、日本、中国、インド、韓国、ニュージーランド、ベトナム、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域 (APAC)、ブラジル、アルゼンチン、南米の一部としてのその他の南米、UAE、サウジアラビア、オマーン、カタール、クウェート、南アフリカ、中東およびアフリカ (MEA) の一部としてのその他の中東およびアフリカ (MEA) です。

北米は、AIベースサーバーの高い導入率と、地域内に有力なAI技術プロバイダーが存在することから、エッジAIハードウェア市場を席巻すると予想されています。NVIDIA、Intel、IBMといった北米の企業は、AIハードウェア技術の進歩を牽引しています。この地域の強固なインフラ、熟練した労働力、そしてAI研究への投資は、その優位性をさらに支えており、北米はエッジAIハードウェア分野における主要プレーヤーとしての地位を確立しています。

アジア太平洋地域では、5Gネットワークやデータセンターといった「新たなインフラ」プロジェクトの建設が進んでいることから、エッジAIハードウェア市場の大幅な成長が見込まれています。通信、製造、ヘルスケアといった業界におけるAI活用ソリューションの導入拡大も、市場需要をさらに押し上げています。さらに、スマートシティ構想の台頭とリアルタイムデータ処理のニーズの高まりも、この地域におけるAIハードウェア技術の拡大を支える重要な要因となっています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個別の市場要因と市場規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターの5つの力の分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

エッジ人工知能(AI)ハードウェア市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

エッジ人工知能 (AI) ハードウェア市場で活動するマーケットリーダーは次のとおりです。

- シスコシステムズ社(米国)

- IBM(米国)

- インテルコーポレーション(米国)

- サムスン(韓国)

- Google(米国)

- マイクロソフト(米国)

- マイクロンテクノロジー社(米国)

- NVIDIAコーポレーション(米国)

- オラクル(米国)

- アーム・リミテッド(英国)

- ザイリンクス(米国)

- アドバンスト・マイクロ・デバイセズ社(米国)

- デル(米国)

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP(米国)

- ハバナ・ラボラトリーズ社(米国)

- Facebook, Inc.(米国)

- シノプシス社(米国)

- ニュータニックス(米国)

- ピュア・ストレージ社(米国)

- Amazon Web Services, Inc.(米国)

エッジ人工知能(AI)ハードウェア市場の最新動向

- VIA Technologiesは2024年7月、Rutronikと提携し、同社の高度なIoT、エッジAI、コンピュータービジョン技術のアクセシビリティ向上を目指します。この戦略的提携は、産業、小売、商業分野を対象とし、リアルタイムデータ処理と低レイテンシ化に重点を置いています。MediaTek Genioプロセッサを搭載したVIAのインテリジェントエッジソリューションは、これらの分野の多様なアプリケーション向けにカスタマイズされています。

- TRUMPFは2024年7月、組み込みエッジ機械学習システムを専門とするソフトウェア中心の企業であるSiMa.aiと提携し、TRUMPFのレーザーシステムにAI機能を統合します。この協業は、溶接、切断、マーキング、粉末金属3Dプリントなどのアプリケーションを対象としています。この提携により、TRUMPFのレーザー技術に高度な人工知能が加わり、より効率的で正確な操作が可能になります。

- 2024年3月、Edge Impulse Inc.はArm Keil MDKとの直接統合を開始し、高度な機械学習(ML)およびAIモデルへのアクセスを提供しました。この統合により、組み込みシステムの専門家やチーム間の連携が促進され、エッジAIツールの開発と市場投入の効率化が促進されます。この取り組みは、エッジデバイス向けMLモデルの開発を簡素化することを目指しています。

- HPEは2024年3月、マイクロサービスとNVIDIA GPUソフトウェアを活用した新しいGenAIトレーニングおよび推論製品を発表しました。エッジからデータセンター、ハイブリッド、クラウドまでをカバーする同社のソリューションは、GenAIの機能を加速させるように設計されています。この発表には、NVIDIAコンポーネントを搭載したスーパーコンピューティングシステムが含まれており、AIモデルのトレーニングと推論を強化し、AI主導のパフォーマンスとスケーラビリティに対する企業のニーズに対応することを目指しています。

- 2022年9月、NVIDIAはヘルスケアとロボティクス向けのエッジAI技術をNVIDIA IGXプラットフォームに拡張しました。産業用と医療用の両方のアプリケーションを対象としたこのプラットフォームは、パフォーマンスを高速化し、リアルタイムの洞察を可能にするように設計されています。この拡張により、ヘルスケアやロボティクスなどの重要な分野の機能と応答性を向上させる最先端のAIソリューションが提供されます。

- 2021年2月、テルストラはAWSと提携し、自社の5GネットワークとAWSのエッジテクノロジーを統合しました。この連携は、テルストラの5Gインフラに統合されたAWSのエッジコンピューティングを活用することで、5Gアプリケーションのパフォーマンス向上を目指しています。この提携は、エッジコンピューティング機能を強化し、オーストラリアの様々な業界におけるリアルタイムアプリケーションの潜在能力を解き放つことを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。