世界の教育用パーソナルコンピュータ(PC)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

46.35 Billion

USD

119.78 Billion

2025

2033

USD

46.35 Billion

USD

119.78 Billion

2025

2033

| 2026 –2033 | |

| USD 46.35 Billion | |

| USD 119.78 Billion | |

| % | |

|

世界の教育用パーソナルコンピュータ(PC)市場のセグメンテーション、製品別(デスクトップ、ラップトップ、タブレット)、エンドユーザー別(初等教育、中等教育、高等教育、その他) - 2033年までの業界動向と予測

教育用パソコン(PC)市場規模

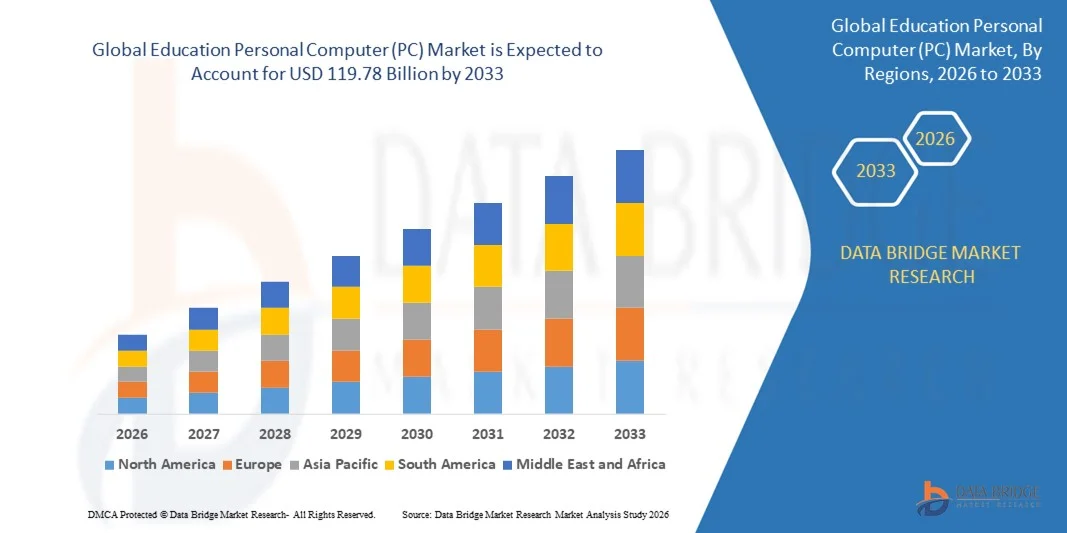

- 世界の教育用パーソナルコンピュータ(PC)市場規模は、 2025年に463.5億米ドルと評価され、予測期間中に12.60%のCAGRで成長し、2033年には1197.8億米ドル に達すると予想されています。

- 市場の成長は、学校、大学、専門学校におけるデジタル学習ツール、eラーニングプラットフォーム、スマート教室の導入の増加によって大きく促進されています。

- 教育技術への政府投資の増加と、パーソナライズされた学習ソリューションや遠隔学習機能の必要性が相まって、市場拡大をさらに後押ししている。

教育用パーソナルコンピュータ(PC)市場分析

- カリキュラムへのテクノロジーの統合、デジタルコンテンツへの依存度の高まり、クラウドベースの教育ソリューションの採用の増加により、市場は堅調な成長を遂げています。

- 強化された接続性、政府の資金援助、民間部門の協力により、教育機関でのPCの導入が拡大し、インタラクティブでハイブリッドな学習環境が促進されています。

- 北米は、デジタル学習ツールの導入増加、スマート教室を支援する政府の取り組み、学生の学習意欲と学習成果の向上におけるPCの利点に対する認識の高まりにより、2025年には教育用パーソナルコンピュータ(PC)市場において38.75%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、急速な都市化、デジタルリテラシーの向上、学生数の増加、学校や大学でのテクノロジーを活用した学習を促進する政府の取り組みにより、世界の教育用パーソナルコンピュータ(PC)市場において最も高い成長率を達成すると予想されています。

- ノートパソコンセグメントは、携帯性、使いやすさ、そして教室と遠隔学習環境の両方への適合性により、2025年には最大の市場収益シェアを獲得しました。ノートパソコンは、学生と教育者がデジタルコンテンツ、仮想教室、eラーニングプラットフォームにアクセスできる柔軟性を提供するため、教育機関にとって好ましい選択肢となっています。

レポートの範囲と教育用パーソナルコンピュータ(PC)市場のセグメンテーション

|

属性 |

教育用パーソナルコンピュータ(PC)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• IBM(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

教育用パーソナルコンピュータ(PC)市場の動向

教育におけるデジタル学習とハイブリッド学習の台頭

• デジタル学習とハイブリッド学習への移行は、リアルタイム、インタラクティブ、そしてパーソナライズされた学習体験を可能にすることで、教育のあり方を変革しています。PCの利用により、生徒と教師はデジタルコンテンツ、仮想教室、オンライン評価にアクセスでき、学習成果と学習意欲が向上します。この傾向は、協働学習を促進し、教師と生徒の交流を促進し、個々の生徒のニーズに合わせた適応型学習手法をサポートします。

• 資源の乏しい地域における遠隔学習やブレンド学習ソリューションへの高い需要により、手頃な価格のパーソナルコンピュータやコネクテッドデバイスの導入が加速しています。これらのツールは、物理的な教室へのアクセスが限られている地域で特に効果的であり、学習格差の縮小と教育の継続性確保に役立ちます。低価格のノートパソコン、タブレット、クラウドベースの教育プラットフォームを統合することで、地方と都市部の学校にまたがるスケーラブルな導入が可能になります。

• 手頃な価格、携帯性、そしてユーザーフレンドリーな機能を備えた最新PCは、学校や高等教育機関にとって魅力的な選択肢となっています。課題、共同プロジェクト、研究など、様々な場面で頻繁に活用できるため、教育効率とデジタルリテラシーの向上につながります。学生はインタラクティブなツール、教育アプリ、オンラインリソースに瞬時にアクセスできるというメリットがあり、自分のペースで学習を進め、スキルを伸ばすことができます。

• 例えば、2023年には、東南アジアの複数の大学が、ブレンド型学習プログラムにノートパソコンとデスクトップPCを導入した後、学生の成績と参加度が向上したと報告しました。導入により、デジタルリソースへのシームレスなアクセス、インタラクティブな授業、リアルタイムのフィードバックが可能になりました。教員からも、教育効率の向上とエンゲージメント指標の改善が報告されており、テクノロジー統合のプラス効果が強調されています。

• デジタルPCは現代的な学習方法の導入を加速させていますが、その効果は継続的なソフトウェアアップデート、教師のトレーニング、そして信頼性の高いインフラに左右されます。教育関係者は、増大する需要を最大限に活用するために、ローカライズされたコンテンツ、クラウド統合、そしてITサポートに注力する必要があります。PCベースの学習ツールを効果的に活用するためには、教育者への継続的な専門能力開発と技術サポートが不可欠です。

教育用パーソナルコンピュータ(PC)市場の動向

ドライバ

デジタル学習ツールとEラーニングプラットフォームの導入増加

• デジタル学習ツールやeラーニングプラットフォームの導入増加により、学校、大学、短期大学は、パーソナルコンピュータを必須の学習デバイスとして重視するようになっています。マルチメディアコンテンツ、バーチャルラボ、評価ソフトウェアの統合により、高性能PCの需要が高まっています。この需要は、EdTechソリューション、デジタルカリキュラム開発、インタラクティブ学習プラットフォームへの投資の増加によってさらに支えられています。

• 教育機関と保護者は、生徒の学習意欲の向上、協働学習の促進、カリキュラムの実施支援といった点でPCが持つメリットをますます認識しています。こうした認識が、教室全体でPCの導入を推進しています。学校は、生徒の学習進捗状況のモニタリング、コンテンツの調整、学習成果全体の向上のために、分析ツールや追跡ツールを活用しています。

• スマート教室、デジタル教育プログラム、ITインフラへの政府の取り組みと民間セクターの投資が市場の成長を後押ししています。資金調達スキーム、助成金、パートナーシップにより、都市部と地方部の両方でPCへのアクセスが拡大しています。政策立案者は、国家レベルのデジタルリテラシープログラムを推進し、PCを教育基準に統合し、学校が最新の教育技術を導入するよう奨励しています。

• 例えば、2022年には、ヨーロッパのいくつかの国が全国規模のデジタル教室イニシアチブを立ち上げ、学校や大学における手頃な価格のノートパソコン、デスクトップパソコン、インタラクティブデバイスの需要を高めました。これらのプログラムは、高品質のデジタルコンテンツへのアクセスを容易にし、教室でのインタラクティブ性を向上させ、ハイブリッド学習モデルを可能にし、学業成績とスキル開発の向上に貢献しました。

• テクノロジーの導入が市場を牽引している一方で、長期的な利用を維持するための手頃な価格、デジタルインフラ、そして教師の研修の確保といった課題が依然として残っています。都市部と地方の学校間の格差を埋め、低価格のデバイスを提供し、継続的なソフトウェアとハードウェアのサポートを維持することが、継続的な成長にとって不可欠です。

抑制/挑戦

高度なPCの高コストとリソース不足地域でのアクセス制限

• 高性能ノートパソコンやデスクトップパソコンを含む高性能パーソナルコンピュータは、高価格であることから、予算が限られている開発途上地域の学校や生徒にとって導入が制限されています。コストは依然として普及の大きな障壁となっています。さらに、頻繁なアップグレード、ソフトウェアのライセンス料、メンテナンス費用も、教育機関の財政負担をさらに増大させています。

• 多くの資源不足地域では、安定したインターネット接続、電源、技術サポートなど、適切なITインフラが不足しています。そのため、学習におけるPCの有効活用が制限され、デジタル教育の取り組み全体の効果が低下しています。学校は、信頼性の高いネットワークの構築、ハードウェアの維持管理、生徒と教師の継続的なアクセスの確保といった課題に直面しています。

• 市場浸透は、定期的なメンテナンス、ソフトウェアアップデート、サイバーセキュリティ対策の必要性によってさらに制限されており、これらには訓練を受けた人材と追加投資が必要です。多くの地域では熟練したITスタッフが不足しており、これらの課題を悪化させ、PCベースの学習プログラムの拡張性と有効性を制限しています。

• 例えば、2023年にサハラ以南のアフリカの教育機関は、65%以上の学校で機能的なPCへのアクセスが限られており、インフラの不足と高額な費用が主な障壁となっていると報告しました。これは、ブレンド型学習モデルの導入を妨げ、デジタル教育リソースへのアクセスを減少させ、生徒の全体的な成績指標に影響を与えました。

• テクノロジーは進化を続け、より手頃な価格で効率的なデバイスが登場していますが、世界の教育用PC市場の潜在能力を最大限に引き出すには、コスト、インフラ、トレーニングの課題への対応が不可欠です。官民パートナーシップ、補助金、そして拡張可能なIT支援プログラムは、デジタルディバイドの解消と、包括的でテクノロジー主導の教育の促進に不可欠です。

教育用パーソナルコンピュータ(PC)市場の範囲

市場は製品とエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、教育用パーソナルコンピュータ(PC)市場はデスクトップ、ラップトップ、タブレットに分類されます。ラップトップは、携帯性、使いやすさ、そして教室と遠隔学習環境の両方への適合性により、2025年には最大の市場収益シェアを獲得しました。ラップトップは、学生と教育者がデジタルコンテンツ、仮想教室、eラーニングプラットフォームにアクセスできる柔軟性を提供するため、教育機関にとって好ましい選択肢となっています。

タブレット分野は、軽量設計、インタラクティブなタッチ機能、教育アプリやクラウドベースの学習プラットフォームとの互換性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。特に初等・中等教育の現場では、個別学習、共同プロジェクト、デジタル評価などでタブレットの導入が進んでいます。

- エンドユーザー別

教育用パーソナルコンピュータ(PC)市場は、エンドユーザーに基づいて、初等教育、中等教育、高等教育、その他に分類されます。高等教育分野は、オンライン講義、研究、バーチャルラボ、学術的コラボレーションにおけるPCの利用増加に支えられ、2025年には最大の市場収益シェアを獲得しました。大学や短期大学は、デジタル学習の取り組みや高度な授業をサポートするために、高性能PCに多額の投資を行っています。

初等教育分野は、インタラクティブな学習ツール、デジタルカリキュラム、そして幼児教育におけるテクノロジー統合を促進する政府プログラムの導入増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。学校は、デジタルリテラシーの向上、学習意欲の強化、そしてハイブリッド学習モデルのサポートを目的として、PCを導入しています。

教育用パソコン(PC)市場の地域分析

- 北米は、デジタル学習ツールの導入増加、スマート教室を支援する政府の取り組み、学生の学習意欲と学習成果の向上におけるPCの利点に対する認識の高まりにより、2025年には教育用パーソナルコンピュータ(PC)市場において38.75%という最大の収益シェアを獲得し、市場を席巻しました。

- この地域の教育機関と保護者は、学校や大学でのブレンド型学習と遠隔学習モデルをサポートするパーソナルコンピュータが提供する利便性、双方向性、デジタルコンテンツへのアクセスを高く評価しています。

- この広範な普及は、高い可処分所得、堅牢なITインフラストラクチャ、そしてPCとクラウドベースの学習プラットフォームの統合の増加によってさらに支えられており、初等教育、中等教育、高等教育のいずれにおいてもパーソナルコンピュータが不可欠なデバイスとして確立されている。

米国教育向けPC市場インサイト

米国の教育用PC市場は、デジタル学習の普及とeラーニングプラットフォームへの投資の拡大を背景に、2025年には北米で最大の収益シェアを獲得しました。学校や大学では、バーチャル教室、オンライン評価、共同プロジェクトなどにおいて、高性能PCの導入がますます進んでいます。BYOD(Bring Your Own Device:個人所有デバイスの持ち込み)イニシアチブ、インタラクティブ学習ソフトウェア、クラウドベースの教育ツールとの統合といった選択肢の拡大も、市場の成長を後押ししています。さらに、デジタル教育インフラを支援する政府補助金や民間セクターからの資金提供も、市場の拡大に大きく貢献しています。

ヨーロッパ教育向けPC市場インサイト

ヨーロッパの教育用パーソナルコンピュータ市場は、2026年から2033年にかけて最も高い成長率を記録すると予想されています。これは主に、学校や大学のデジタル化と、教室におけるコネクテッドデバイスの需要増加によるものです。都市化の進展、政府資金によるデジタル教育プログラム、そしてeラーニングプラットフォームの導入が、PCの導入を促進しています。教育機関は、インタラクティブな学習の強化、学生の学習意欲の向上、そしてハイブリッドな教育モデルのサポートを目的として、デスクトップ、ノートパソコン、タブレットへの投資を進めています。

英国教育向けPC市場インサイト

英国の教育用パソコン市場は、デジタル学習促進に向けた政府の取り組み、スマート教室への資金増額、そして学生のITリテラシー向上への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。学校や大学では、インタラクティブな学習、デジタル評価、遠隔教育を実現するために、高性能PCやタブレットを導入しています。この地域の強力なeラーニングインフラと堅調なインターネット普及率は、今後も市場の成長を支え続けると予想されます。

ドイツ教育PC市場インサイト

ドイツの教育用PC市場は、デジタル教室を推進する政府プログラム、PCベースの学習のメリットに対する意識の高まり、そして省エネで先進的なデバイスへの需要に支えられ、2026年から2033年にかけて最も高い成長率を記録すると予想されています。ドイツの教育機関は、バーチャルラボ、オンラインリサーチ、共同学習を支援するために、高性能なノートパソコン、デスクトップパソコン、タブレットに投資しています。クラウドベースのツールやデジタルカリキュラムとの統合は、地域の教育基準に合わせてますます普及しつつあります。

アジア太平洋地域の教育向けPC市場インサイト

アジア太平洋地域の教育用PC市場は、デジタル学習の普及拡大、ITインフラへの政府投資の増加、そして中国、日本、インドなどの国々における可処分所得の増加を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域では、スマート教室やオンライン教育への注力に加え、学生に手頃な価格のPCを提供する取り組みが進められており、市場拡大を加速させています。さらに、アジア太平洋地域がPCコンポーネントの製造拠点として台頭するにつれ、教育機関全体でデバイスの価格とアクセス性が向上しています。

日本教育向けPC市場インサイト

日本の教育用パソコン市場は、ハイテク文化、デジタル教育の早期導入、そして学習の利便性に対する需要により、2026年から2033年にかけて最も高い成長率を記録すると予想されています。学校や大学では、インタラクティブな授業、eラーニングプラットフォーム、研究活動を実現するために、ノートパソコン、デスクトップパソコン、タブレットの導入がますます進んでいます。また、日本の高齢化も、教育機関と地域の学習センターの両方において、生涯学習を支援するための使いやすくアクセスしやすいデバイスの需要を促進しています。

中国教育向けPC市場インサイト

中国の教育用パソコン市場は、急速な都市化、高いデジタルリテラシー、そしてデジタル教育を推進する政府の強力な取り組みにより、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。オンライン学習、ブレンド型授業、共同プロジェクトを支援するため、学校、大学、短期大学ではパソコンの導入がますます進んでいます。スマート教室への推進、eラーニングコンテンツの普及、そして機器の低価格化が、中国市場の成長を牽引する主要な要因となっています。

教育用パソコン(PC)市場シェア

教育用パーソナルコンピュータ (PC) 業界は、主に、次のような定評ある企業によって牽引されています。

• IBM(米国)

• Smart Technologies(カナダ)

• AT&T Technologies Inc(米国)

• Blackboard Inc.(米国)

• Dell(米国)

• Apple Inc.(米国)

• Microsoft(米国)

• HP Development Company, LP(米国)

• Lenovo(中国)

• Panasonic India(インド)

• SAMSUNG(韓国)

• Alphabetics Computer Services Pvt. Ltd.(インド)

• LG Electronics(韓国)

• SONY INDIA(インド)

• ASUSTeK Computer Inc.(台湾)

• HCL Technologies(インド)

• NEC Corp(日本)

世界の教育用パソコン(PC)市場の最新動向

- 2025年8月、マイクロソフト(米国)は、AIを活用した学習プラットフォームの展開に向けて、複数の教育機関との戦略的提携を発表しました。この取り組みは、学生の学習体験をパーソナライズし、学習意欲を向上させ、カスタマイズされた教育ツールで教育者を支援することを目的としています。この動きは、教育分野におけるマイクロソフトの地位を強化し、AIベースの教育ソリューションの導入を促進し、インタラクティブでテクノロジーを活用した学習への市場全体に影響を与えることが期待されます。

- 2025年9月、レノボ(中国)は、耐久性とバッテリー駆動時間の向上を特徴とする、K-12教育向けに設計されたChromebookの新製品ラインを発表しました。この開発は、学校向けに手頃な価格で高品質なデバイスを提供し、生徒がデジタル学習リソースに効果的にアクセスできるようにすることを目的としています。レノボはK-12分野に注力することで、市場シェアの拡大、教育テクノロジーにおけるブランドプレゼンスの強化、そしてコスト効率の高い学習デバイスへの高まる需要への対応を目指しています。

- 2025年10月、Apple(米国)は、恵まれない学校にiPadと教育用ソフトウェアを割引価格で提供する取り組みを開始しました。このプログラムは、テクノロジーへの公平なアクセスを促進し、デジタル学習の機会を向上させ、恵まれないコミュニティを支援することを目的としています。この取り組みは、Appleの社会的責任に対する評判を強化し、学校におけるAppleデバイスの導入を促進し、世界の教育テクノロジー市場における影響力を高めることが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。