世界のエーリキア症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

世界のエーリキア症治療市場セグメント:治療(ドキシサイクリン、リファンピシンなど)、診断(血清学的検査、血液検査、全血球算定(CBC)、間接蛍光抗体法(IFA)、ポリメラーゼ連鎖反応(PCR)など)、感染経路(ダニ刺され、輸血、臓器移植)、投与量(注射剤、錠剤など)、投与経路(静脈内、経口など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

エーリキア症治療市場規模

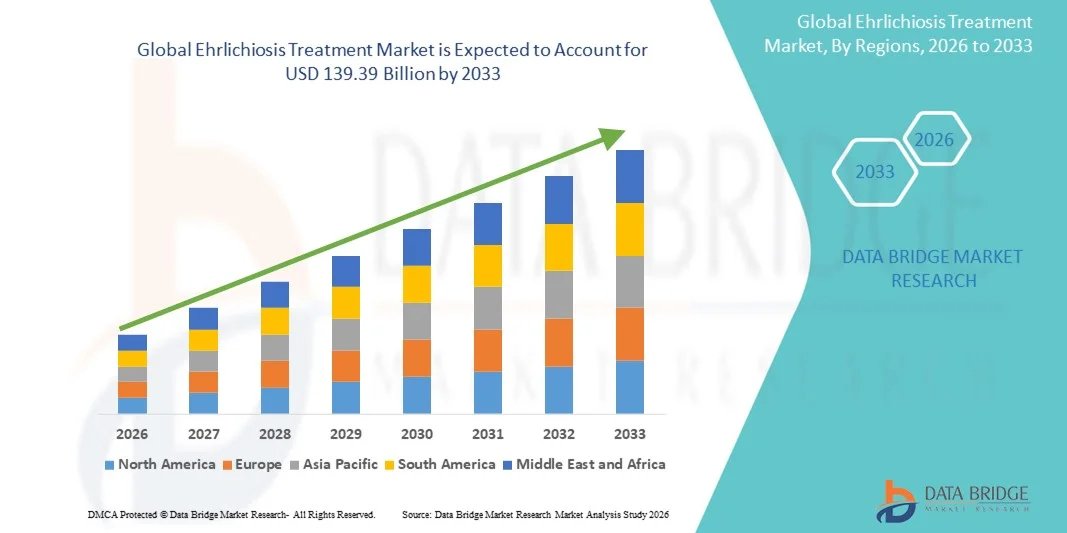

- 世界のエーリキア症治療市場規模は2025年に855億米ドルと評価され、予測期間中に6.30%のCAGRで成長し、2033年までに1393億9000万米ドル に達すると予想されています。

- 市場の成長は、ダニ媒介性疾患に対する意識の高まり、診断技術の進歩、都市部と農村部の両方における医療インフラの拡大によって主に促進されている。

- さらに、効果的でアクセスしやすく、迅速な治療オプションへの需要の高まりにより、エーリキア症治療は感染症管理の重要な要素として確立されつつあります。これらの要因が相まって、エーリキア症治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

エーリキア症治療市場分析

- 抗生物質や支持療法を含むエーリキア症の治療は、その有効性、アクセスしやすさ、高度な診断および治療プロトコルとの統合により、子供と大人の両方にとって現代のヘルスケアのますます重要な要素となっています。

- エールリヒア症治療の需要の高まりは、主に疾患に対する意識の高まり、医療へのアクセスの改善、早期発見と標準化された治療計画への関心の高まりによって促進され、患者の転帰の改善と合併症の減少が保証されています。

- 北米は、2025年には39%という最大の収益シェアでエールリヒア症治療市場を席巻しました。これは、堅牢な医療インフラ、疾患に対する高い意識、抗生物質への広範なアクセス、そして専門治療センターの存在に支えられています。米国は、早期発見プログラム、広範な診断能力、そして堅調な医療費支出により、この地域をリードしています。

- アジア太平洋地域は、予測期間中にエールリヒア症治療市場で最も急速に成長する地域になると予想されており、2026年から2033年にかけて8.5%のCAGRで成長すると予測されています。これは、疾患の発生率の増加、医療アクセスの拡大、診断および治療施設の開発、中国、インド、日本、韓国などの国における早期発見と予防を促進する政府の取り組みによるものです。

- ダニ刺されセグメントは、2025年に62.1%の最大の市場収益シェアを占め、流行地域での媒介動物によるエールリヒア症の伝染率の高さを反映しています。

レポートの範囲とエーリキア症治療市場のセグメンテーション

|

特性 |

エーリキア症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

エーリキア症治療市場の動向

意識の高まりと早期診断の取り組み

- 世界のエールリヒア症治療市場における重要かつ加速的な傾向として、特に流行地域における早期発見と啓発活動への関心の高まりが挙げられます。政府および非政府保健機関は、症状、危険因子、予防策など、ダニ媒介性感染症に関する教育を積極的に推進しています。

- 例えば、米国やヨーロッパの一部では、公衆衛生の取り組みとしてダニ監視プログラムや啓発活動が実施され、医療従事者がエールリヒア症の疑いのある症例をより早く特定できるようにしています。

- PCR検査や血清学的検査などの診断方法の進歩は、タイムリーな特定と患者の転帰の改善を支援している。

- 医療提供者は、林業労働者、農家、アウトドア愛好家など、リスクのある人々の定期検診に早期スクリーニングプロトコルを組み込むことが増えています。

- 医師の意識向上と患者教育により、報告が迅速化され、治療の遅れによる合併症が減少している。

- デジタルプラットフォーム、モバイルヘルスアプリ、遠隔診療サービスと組み合わせた啓発キャンペーンは、患者が迅速にケアを求めるのに役立っています。

- この傾向は効果的な治療計画の採用を促進し、市場全体の成長軌道を強化している。

エーリキア症治療市場の動向

推進要因

有病率の上昇と標的治療へのアクセスの改善

- ダニの生息地の拡大と気候変動の影響によるエーリキア症の蔓延は、市場成長の大きな原動力となっています。ダニの個体数が増加している地域では感染率も上昇しており、効果的な治療法の必要性が高まっています。

- 例えば、2023年には米国のいくつかの州で、2021年と比較してエーリキア症の症例報告数が15%増加したと報告されており、抗生物質療法と支持療法の緊急の必要性が浮き彫りになっている。

- 特に農村部や流行地域における医療へのアクセスの向上により、ドキシサイクリンなどの標準的な抗生物質の適切な投与が可能になり、患者の転帰が改善されます。

- 予防および治療介入を支援する医療イニシアチブは、治療採用率の向上に貢献しています。中等度から重度のエーリキア症症例の管理におけるベストプラクティスに関する臨床医の意識の高まりは、承認された治療レジメンの使用をさらに促進しています。

- 疫学的成長と治療へのアクセス性の向上の組み合わせが、持続的な市場拡大を推進し続けています。

制約/課題

診断の課題と高額な治療費

- 正確かつ迅速な診断の課題は、エーリキア症治療市場における依然として大きな制約となっています。発熱、頭痛、倦怠感などの初期症状は非特異的であるため、誤診や治療の遅れにつながることがよくあります

- 例えば、2022年に地方病院から出された報告書では、当初インフルエンザと誤診された症例がいくつかあり、抗生物質による治療が遅れ、合併症率が増加したことが明らかになった。

- PCRやマルチプレックスアッセイなどの一部の高度な診断は比較的コストが高いため、特にリソースの少ない環境では導入が制限される可能性がある。

- ドキシサイクリンは依然として手頃な価格であるが、入院や点滴療法を含む重症患者に対する支持療法は高額になる可能性があり、全体的な治療へのアクセスに影響を与える。

- 医療制度は、医師向けの研修プログラム、診断の補助、啓発キャンペーンを通じてこれらの課題を軽減し、エーリキア症の適切な時期の特定と管理を確実にするために取り組んでいます。

- これらの診断およびコスト関連の障壁を克服することは、患者の転帰を改善し、長期的な市場の成長を支えるために重要です。

エーリキア症治療市場の展望

市場は、治療、診断、伝染、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、エーリキア症治療市場はドキシサイクリン、リファンピシン、その他に分類されます。ドキシサイクリンセグメントは、エーリキア症の第一選択治療薬として長年にわたり認知されてきたことから、2025年には57.4%という最大の市場収益シェアを占めました。ドキシサイクリンは、幅広いエーリキア属に対する有効性、成人および小児患者における安全性、そして経口投与の容易さから広く使用されています。病院、診療所、そして流行地域の医療センターでは、標準的な治療プロトコルの一部としてドキシサイクリンを採用しています。WHOとCDCのガイドラインにも含まれており、市場での優位性をさらに強固なものにしています。高い患者コンプライアンス、良好な薬物動態、そして確立された投与レジメンは、持続的な採用に貢献しています。ジェネリック医薬品の利用可能性により手頃な価格が確保され、政府のプログラムやNGOのキャンペーンは、認知度の向上とタイムリーな治療を促進しています予防的治療と急性期治療の両方で高い有効性と最小限の副作用が、その選好を後押ししています。ドキシサイクリンは、合併症、入院、重症化の減少に寄与し、その地位を強化しています。医師の認知度、臨床試験のエビデンス、そして地域ガイドラインへの組み込みは、このセグメントの継続的なリーダーシップを支えています。地方における啓発キャンペーン、医療従事者への研修、そして治療バンドルへの組み込みは、市場浸透をさらに拡大しています。地域社会へのアウトリーチと公衆衛生モニタリングも、高リスク地域での普及を促進しています。

リファンピシンセグメントは、ドキシサイクリン耐性症例、重症感染症、免疫不全患者における需要の増加に牽引され、2026年から2033年にかけて16.9%という最も高いCAGRを達成すると予想されています。リファンピシンは、併用療法における補完的な使用と、病院および診療所における有効性により、採用が拡大しています。代替治療オプションの認知度の高まりと臨床ガイドラインの更新は、市場浸透の加速に貢献しています。専門病院や感染症センターでは、リファンピシンを治療プロトコルに組み込むケースが増えています。合併感染症における有効性、良好な臨床結果、そして治療アルゴリズムへの組み込みが需要を押し上げています。新たな研究、政府の承認、そして先進国および新興国における入手可能性の拡大が成長を支えています。製薬会社は、より迅速な投与と患者の服薬遵守を向上させるために、最適化された製剤を導入しています。病院は重症例に対して静脈内リファンピシンを優先し、外来患者は管理されたプログラムでの使用が増加しています。高リスク集団を対象とした啓発キャンペーンも、採用をさらに促進しています。ダニ媒介性疾患に関する世界および地域の会議では、リファンピシンの役割が強調され、医師の知識と推奨率が向上しています。

- 診断別

診断に基づいて、市場は血清学、血液検査、全血球算定(CBC)、間接免疫蛍光測定(IFA)、ポリメラーゼ連鎖反応(PCR)、その他に分類されます。PCRセグメントは、高い特異性と感度でエーリキアDNAを迅速に検出できるため、2025年には45.8%という最大の市場収益シェアを占めました。PCRは早期発見を可能にし、誤診を減らし、重篤な合併症の予防に不可欠な治療のタイムリーな開始を可能にします。病院の検査室、リファレンスセンター、研究機関はPCRを広く採用しており、その優位性をさらに強化しています。この検査は、アウトブレイク調査、疫学研究、およびサーベイランスプログラムに不可欠であり、その信頼性を高めています。自動化、ハイスループット、およびマルチプレックス化機能は、流行地域での大規模検査をサポートします。国のガイドラインと医師研修プログラムでは、PCRを確定診断のゴールドスタンダードとして推奨しています。PCRを日常的な診断プロトコルに統合することで、信頼性と患者の信頼が向上しますコスト削減、標準化されたキット、そして国際的な支援プログラムにより、アクセス性が向上しています。特に、高度な検査インフラを備えた都市部の病院やセンターでは、導入率が高くなっています。症状の迅速な改善を裏付ける臨床的エビデンスは、継続的な使用を促しています。モバイルラボによるポイントオブケアPCR検査は拡大しており、この分野の市場リーダーシップを強化しています。

IFAセグメントは、疫学研究、血清学的有病率調査、確認検査における利用増加を背景に、2026年から2033年にかけて18.2%という最も高いCAGRを達成すると予想されています。IFAは特に現場診断や移動診療ユニットにおいて有用であり、早期発見と管理を可能にします。政府の取り組み、NGOプログラム、啓発キャンペーンは、遠隔地や農村地域におけるIFAの導入を促進しています。標準化されたIFAキットと検査技師の研修を組み合わせることで、検査の精度と一貫性が向上します。病院や診療所では、二次診断ワークフローにIFAを統合するケースが増えています。その費用対効果、信頼性、既存の検査設備との互換性が、迅速な導入に貢献しています。臨床ガイドラインの策定と医師の知識向上により、日常診療への導入が加速しています。流行地域では、IFAは監視と診断の両方の目的で推進されています。地域社会へのアウトリーチ活動や公衆衛生プログラムは、IFAの迅速な有用性を強調し、認知度を高めています。検査室の収容能力の向上、報告システムの改善、NGOの支援によって普及が促進されています。IFAの導入はPCR検査や血清学的検査を補完し、強力な診断ツールキットを提供します。

- 感染経路別

感染経路に基づき、市場はダニ刺咬、輸血、臓器移植に分類されます。ダニ刺咬セグメントは、2025年に62.1%という最大の市場収益シェアを占め、流行地域における媒介動物を介したエーリキア症の感染率の高さを反映しています。農村部の人々、農業従事者、森林労働者が最も感染しやすいため、早期治療と予防の需要が高まっています。ダニに関する啓発キャンペーン、政府の予防プログラム、公衆教育の取り組みは、市場の優位性を強化しています。病院や診療所は、ダニ刺咬後の早期介入を優先しており、迅速な診断と治療開始を支援しています。ダニ媒介性感染は、依然として国家の監視および疾病管理プログラムの主要な焦点となっています。季節的なアウトブレイク管理戦略は、認識と治療の採用をさらに促進します。医師のガイドラインは、感染者に対する予防的および早期治療措置を強調しています。迅速な診断と抗生物質への即時アクセスは、このセグメントの強みに貢献しています。ダニの生態、制御プログラム、環境モニタリングに関する研究は、予防的医療対策を支援しています流行地を対象とした地域プログラムは、患者が効果的な治療を受けられるよう支援します。公衆衛生政策と教育支援活動は、早期の医療相談を促し、継続的な治療導入を強化します。

輸血セグメントは、輸血によるエーリキア症への意識の高まり、厳格なスクリーニングプロトコルの採用、および規制義務により、2026年から2033年にかけて14.7%という最も高いCAGRを達成すると予想されています。血液銀行、病院、専門クリニックでは、感染拡大を防ぐための強化された検査プロトコルを実施しています。政府のガイドラインと病院の方針は、血液製剤のモニタリングを推進しています。臨床医の教育プログラムは、輸血関連リスクを強調し、早期介入を促しています。標準化された検査と病院のワークフローへの組み込みは、採用を加速します。輸血関連症例の研究と報告は、臨床認識を高めます。欧州、北米、アジア太平洋の地域規制は、コンプライアンスを向上させます。意識向上キャンペーンと専門家トレーニングプログラムが成長を支えています。ドナー血液の継続的なモニタリングと報告メカニズムは、輸血の安全性に対する信頼を高めます。病院ベースの血液サービスの拡大と高度な検査キットの採用は、市場の成長を加速させます。

- 投与量別

投与量に基づいて、市場は注射剤、錠剤、その他に分類されます。錠剤セグメントは、患者の利便性、投与の容易さ、外来治療への適合性により、2025年には51.3%という最大の市場収益シェアを占めました。錠剤は、特に流行地域において、入院の必要性を減らし、長期治療の遵守をサポートします。国家による根絶プログラム、医師の推奨、地域社会の啓発キャンペーンは、市場の優位性を強化しています。錠剤は、小売薬局、診療所、公衆衛生プログラムで広く流通しています。費用対効果、経口バイオアベイラビリティ、ガイドラインに基づく治療への組み込みは、採用を促進します。患者のコンプライアンス、低侵襲性、そして広範な入手可能性は、このセグメントをさらに強化します。有効性と安全性を確認する臨床試験は、医療提供者の信頼を高めます。錠剤は早期治療開始を促進し、病院の負担を軽減します。流行地域は、経口療法の地域社会ベースの流通から恩恵を受けています。製薬会社は生産と流通を拡大し、安定した供給を確保しています。公衆衛生キャンペーンや啓発活動との統合は、広範な採用を強化します

注射セグメントは、重症例に対する病院ベースの治療と静脈内治療プロトコルに牽引され、2026年から2033年にかけて15.8%の最速CAGRを達成すると予想されています。注射療法は、急性、複雑、または免疫不全の症状を持つ患者にとって非常に重要です。病院は、輸液インフラの拡張、スタッフのトレーニング、および標準治療へのプロトコルの統合に取り組んでいます。重症例の有病率、ガイドラインの更新、および医師の好みが、より迅速な導入を後押ししています。保険の適用範囲、病院の準備、および臨床試験の証拠が成長を後押ししています。高リスク患者への迅速な治療提供の必要性が、市場浸透を加速しています。静脈内療法は、正確な投与量と治療モニタリングを保証します。注射の有効性を裏付ける研究は、臨床的信頼性を強化します。病院のプロトコルでは、重度または難治性の感染症に対する注射が強調されています。重度のエーリキア症の症状に対する認識の高まりが需要を促進しています。多施設での導入と国のガイドラインへの組み込みが、さらなる拡大を促進します。

- 投与経路

投与経路に基づいて、市場は静脈内、経口、その他に分類されます。経口経路は、利便性、アクセス性、外来での適合性により、2025年には53.9%という最大の市場収益シェアを占めました。経口投与は入院の必要性を減らし、患者の遵守を向上させます。地域ベースのプログラム、国民の意識向上、ガイドラインの統合が優位性を強化します。経口療法は、軽度から中等度の感染症および入院後の治療継続の標準です。医師の推奨、患者の好み、費用対効果が採用を支えています。地方の薬局や医療センターで入手できることでアクセスが向上します。臨床的証拠は、経口投与の有効性と安全性を確認しています。治療遵守プログラムと患者教育は使用を促進します。保健医療制度は、医療費を削減するために経口療法を推進しています。標準化された投与量、広範な入手可能性、および公衆衛生キャンペーンへの統合が、継続的な優位性を推進しています。医薬品サプライチェーンは、流行地域での一貫した流通を確保しています。

静脈内投与は、病院の管理が必要な重症例の治療に支えられ、2026年から2033年にかけて16.2%という最も高いCAGRを達成すると予想されています。病院は急性感染症に対してIV療法プロトコルを採用し、迅速な対応とモニタリングを確保しています。重症例の増加、ガイドラインへの組み込み、ICUの準備が成長を支えています。輸液インフラの拡張、スタッフのトレーニング、臨床的エビデンスが導入を後押ししています。国家プログラムとアウトブレイク管理戦略によりIV療法が強調されています。保険適用、救急医療への備え、病院の収容能力が導入を促進します。都市部および三次医療病院での導入が拡大しています。集中治療プロトコル、患者の高いコンプライアンス、標準化された治療ガイドラインが成長をさらに加速させます。製薬会社はIV製剤の安定性と有効性の向上に取り組んでいます。研究調査により重症例に対するIV療法のメリットが確認され、臨床導入を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院は、訓練を受けたスタッフ、診断インフラ、ICU施設、重症例の管理の可用性により、2025年には56.5%という最大の市場収益シェアを占めました。病院は、国家報告プログラム、除菌イニシアチブ、標準化された患者ケアを統合しています。急性期管理、IV療法、除菌療法のモニタリングは、優位性を強化します。保険適用、ガイドラインの遵守、集中ケアは、採用を促進します。病院は、紹介センター、救急ケアハブ、診断リーダーとしての役割を果たします。研修プログラム、スタッフの専門知識、臨床プロトコルの統合は、地位を強化します。患者数の増加、インフラ、専門サービスが継続的なリーダーシップを推進します。流行地域の地域病院は、市場シェアに大きく貢献しています。公衆衛生モニタリングと病院ベースの啓発キャンペーンは、採用をさらに強化します

クリニックセグメントは、外来診療、患者のフォローアップ、迅速診断、早期治療の拡大に牽引され、2026年から2033年にかけて17.4%という最も高いCAGRを達成すると予想されています。クリニックでは、経口療法の実施、啓発キャンペーンの実施、服薬遵守プログラムの支援がますます増えています。地域保健イニシアチブとNGOの協力が、その普及を支えています。クリニックは、準都市部や農村部へのアクセスを容易にし、リーチを拡大しています。医師の研修、迅速検査の統合、患者教育が効果を高めています。流行地域における民間クリニックネットワークの拡大が成長を牽引しています。遠隔医療の統合とモバイルヘルスケアサービスが、その普及を促進しています。クリニックは、早期発見、モニタリング、予防医療の鍵となります。患者の意識向上とアウトリーチプログラムの実施は、クリニックの受診を促進します。地域の薬局とヘルスケアパートナーシップは、サービス提供を強化します。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局セグメントは、アクセスのしやすさ、地域での存在、患者の親しみやすさ、抗生物質の一貫した入手可能性により、2025年には48.2%という最大の市場収益シェアを占めました。小売薬局は、カウンセリング、補充プログラム、信頼できる地域サービスを通じて、服薬遵守を改善します。都市部および準都市部への浸透が優位性を強化します。国のプログラム、保険、公衆衛生キャンペーンとの統合が、使用を促進します。一貫したサプライチェーン、地域社会の信頼、ジェネリック医薬品の入手可能性が採用を支えています。小売薬局は、流行地域における主要なアクセスポイントとして機能します。啓発キャンペーンと薬剤師主導の指導が選好を強化します。医薬品流通ネットワークが存在感を強化します。遠隔地や郊外でのアクセスのしやすさが、患者へのリーチを高めます。流行のホットスポットは、早期治療へのアクセスのために小売薬局に依存しています。地域社会の関与、ロイヤルティプログラム、地域パートナーシップが、市場リーダーシップをさらに推進しています。

オンライン薬局セグメントは、デジタルヘルスの導入、自宅配送、遠隔医療の統合、患者の遠隔アクセスへの嗜好に後押しされ、2026年から2033年にかけて20.9%という最速のCAGRを達成すると予想されています。モバイルアプリ、eコマースプラットフォーム、インターネットの普及率の向上が導入を加速しています。オンライン薬局は、特にサービスが行き届いていない地域において、目立たないアクセス、サブスクリプションサービス、タイムリーな配送を提供します。遠隔医療や電子処方箋との統合は効率性を高めます。eコマースの拡大、物流の最適化、デジタル決済の導入がさらなる成長を後押しします。認知度向上キャンペーンとマーケティング活動が普及率を高めています。オンライン薬局は、認証、レビュー、顧客サポートを通じて信頼を獲得しています。流行地域では玄関先配送の恩恵を受けています。デジタルプラットフォームは、患者の服薬遵守とジェネリック医薬品へのアクセスを改善します。公衆衛生プログラムとの統合は、患者の遠隔ケアを保証します。オンライン薬局は、慢性疾患とその経過観察の治療を効率的にサポートします。

エーリキア症治療市場の地域分析

- 北米は、堅牢な医療インフラ、高い疾患意識、抗生物質への広範なアクセス、専門治療センターに支えられ、2025年には39%という最大の収益シェアでエールリヒア症治療市場を支配した。

- この地域の消費者は、高度な診断能力、早期発見プログラム、効果的な治療オプションの利用可能性を高く評価しています。

- この広範な採用は、強力な医療費支出、技術的に進歩した医療施設、予防ケアの重視によってさらに支えられ、エーリキア症治療は居住型および臨床型の医療現場の両方にとって重要な解決策として確立されています。

米国におけるエーリキア症治療市場の洞察:

米国のエーリキア症治療市場は、広範な診断能力、早期発見プログラム、そして専門治療センターの普及率の高さに支えられ、2025年に北米で最大の収益シェアを獲得しました。患者と医療提供者は、タイムリーかつ効果的な介入をますます重視するようになり、政府主導の啓発活動や疾患管理プログラムも市場の成長を牽引しています。

欧州のエーリキア症治療市場に関する洞察

欧州のエーリキア症治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、疾患に対する意識の高まり、一部の国における発症率の上昇、そして高度な医療インフラの整備によるものです。欧州の医療制度は、早期発見、迅速な治療、そして患者教育を重視しており、これらが相まって導入率を押し上げています。

英国のエーリキア症治療市場に関する洞察

英国のエーリキア症治療市場は、疾患啓発を促進する国家保健プログラム、強固な医療インフラ、そして効果的な抗生物質療法への広範なアクセスに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。同国における積極的な監視および治療への取り組みは、引き続き市場の成長を刺激すると予想されます。

ドイツにおけるエーリキア症治療市場の洞察

ドイツのエーリキア症治療市場は、強力な医療インフラ、専門の感染症センターの存在、そして臨床医と患者の間でのエーリキア症に対する意識の高まりを背景に、予測期間中にかなりのCAGRで拡大すると予想されています。ドイツが感染症管理における研究開発に注力していることも、市場拡大を後押ししています。

アジア太平洋地域におけるエーリキア症治療市場の洞察

アジア太平洋地域のエーリキア症治療市場は、2026年から2033年の予測期間中、中国、インド、日本、韓国などの国々における発症率の上昇、医療アクセスの拡大、診断・治療施設の整備を背景に、8.5%という最も高いCAGRで成長する見込みです。早期発見、予防措置、そして有効な抗生物質へのアクセスを促進する政府の取り組みも、市場への導入をさらに加速させています。

日本におけるエーリキア症治療市場の洞察:

日本のエーリキア症治療市場は、疾患に対する意識の高まり、診断能力の向上、そして早期発見・治療を目的とした政府の保健プログラムにより、勢いを増しています。先進的な医療制度と感染症管理への関心の高まりが、市場の成長を牽引しています。

中国におけるエーリキア症治療市場の洞察:

中国のエーリキア症治療市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、疾患罹患率の増加、医療インフラの拡充、そして早期発見・治療を促進する政府の取り組みによるものです。手頃な価格の診断・治療ソリューションの利用可能性と、強力な国内医療プログラムが、中国における市場成長を牽引する重要な要因となっています。

エーリキア症治療の市場シェア

エーリキア症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• セファロン社(米国)

• ノバルティスAG(スイス)

• ファイザー社(米国)

• グラクソ・スミスクライン社(英国)

• メルク社(米国)

• サノフィ社(フランス)

• シプラ社(インド)

• オーロビンドファーマ社(インド)

• ドクター・レディーズ・ラボラトリーズ社(インド)

• バイエル社(ドイツ)

• ロシュ・ホールディング社(スイス)

• 武田薬品工業株式会社(日本)

• イーライリリー・アンド・カンパニー(米国) •

ヤンセンファーマシューティカルズ社(米国)

• マイラン社(米国)

• ベーリンガーインゲルハイム社(ドイツ)

• アッヴィ社(米国)

• テバ製薬株式会社(イスラエル)

• 塩野義製薬株式会社(日本)

• サン・ファーマシューティカル・インダストリーズ株式会社(インド)

世界のエーリキア症治療市場の最新動向

- 2023年1月、オハイオ州立大学の研究者らは、エーリキア・シャフェンシス(Ehrlichia chaffeensis)のIV型分泌エフェクターEtf-1を標的とする細胞透過性大環状ペプチドの開発を報告した。これらのペプチド(「B7」やその誘導体など)は、Etf-1に高親和性で結合し、宿主Beclin-1との相互作用を阻害し、封入体膜への局在を阻害し、培養ヒトTHP-1単球におけるE. chaffeensisの感染を著しく減少させる。

- 2024年7月、BMC Infectious Diseases誌に掲載された研究によると、米国のコホートにおいて、エーリキア症の確定例または疑い例の約9.1%が、錯乱、発作、局所神経脱落、脳神経麻痺などの神経症状を呈した。これらの症状の多くは、神経画像検査では正常であった。この知見は「神経エーリキア症」への認識を高め、非定型症例であっても早期診断と適切な治療の必要性を強調している。

- 2024年8月、科学者らはVaccines誌(MDPI)に、犬で試験したEhrlichia chaffeensisに対する遺伝子組み換え生弱毒化ワクチン(MLAV)が少なくとも1年間の防御免疫を付与したと発表しました。ワクチン接種を受けた犬は、ダニ媒介および直接注射の両方で感染させられ、未接種の対照群よりもはるかに効果的に病原体を排除しました。また、年間を通して特異的IgGおよびCD4+ T細胞免疫応答を維持しました。

- 2025年1月、追跡調査により、MLAVによって誘導された免疫の持続性がさらに確認されました。弱毒株でワクチン接種を受けた犬は、ワクチン接種後最大12か月までダニ刺咬によってE.chaffeensisに曝露され、対照群と比較して全身感染率が有意に低下しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。